廣東省金融狀況及影響因素分析

2021-09-30 06:59:22韋欠

科技資訊 2021年18期

韋欠

摘? 要:從金融機構發展狀況、金融服務質量和保險覆蓋狀況選取數據并構建金融狀況指標體系,通過多元線性回歸研究相關因素對廣東省金融狀況的影響,發現經濟發展水平的提升會顯著提高金融服務可得性和金融機構發展水平,地區教育發展水平的提高能夠推動保險類金融和金融服務可得性發展,基礎設施建設和科技發展會提升金融服務可得性和金融機構發展水平。

關鍵詞:金融狀況? ?回歸分析? ?變量選取? ?模型構建

中圖分類號:F832? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A文章編號:1672-3791(2021)06(c)-0161-03

Analysis of Financial Situation and Influencing Factors in Guangdong Province

WEI Qian

(School of Big Data Application and Economics, Guizhou University of Finance and Economics, Guiyang, Guizhou Province, 550025 China)

Abstract: Select data from the development status of financial institutions, financial service quality and insurance coverage, and construct the financial status index system to study the impact of relevant factors on the financial status of Guangdong Province through multiple linear regression. It is found that the improvement of economic development level will significantly improve the availability of financial services and the development level of financial institutions; the improvement of regional education development level can promote the development of insurance finance and the availability of financial services; infrastructure construction and scientific and technological development will improve the availability of financial services and the development level of financial institutions.

Key Words: Financial situation; Regression analysis; Variable selection; Model building

金融是一國經濟發展的核心,研究金融狀況是解決經濟發展問題的關鍵。廣東省生產總值連續32年位居全國第一,這樣持續健康的經濟發展其背后一定有著良好的金融體系支持。關于金融體系、金融狀況的研究,國內外已經取得豐富的研究成果,然而眾多研究多從宏觀層面,甚至是國際層面出發,這些研究能為國家制定政策提供指導思想,但要落實到地區省份,可能相對缺乏針對性與可行性,因此研究地區金融狀況是一個重要的課題。

廣東省經濟持續上升,金融業平穩發展,2019年就有高達8 881億元的金融業增加值,而保險業僅保費收入就高達5 469.7億元,規模排名全國第一。研究廣東省金融狀況及有關影響因素是一個有意義的課題,利于其他省份地區借鑒,有助于共同提高我國金融發展水平,實現我國經濟發展總目標。

1? 廣東省金融狀況

1.1 金融狀況指標體系

考慮到廣東省保險業對地區金融發展及生產總值貢獻度尤為明顯,結合廣東省實際情況并參照Sarma(2010)研究,從金融發展狀況、金融服務質量和保險覆蓋狀況選取11個指標并建立廣東省金融狀況指標體系[1]。金融機構發展狀況選取每萬平方公里金融機構營業網點數、每萬平方公里金融機構從業人員數、金融業增加值/GDP分別用X1、X2、X3表示;金融服務質量選取人均存款余額、人均貸款余額/GDP、人均儲蓄存款余額/GDP、人均正規金融機構涉農貸款余額分別用X4、X5、X6、X7表示;保險覆蓋狀況選取保險深度即保險收入/GDP、保險密度、保費收入/GDP、基本養老保險基金支出分別用X8、X9、X10、X11表示。原始數據源于2005—2017年《廣東省金融運行報告》《廣東省統計年鑒》,部分數據來自《中國金融年鑒地方金融篇》和政府對外公布文件,某些缺失數據采用中位數法和移動平均法進行補齊[2-3]。

1.2 主成分分析

將選取的多個指標進行標準化處理并降維,經過主成分分析得出主成分表達式,第一個主成分表達式中基本養老保險基金支出、保險密度、保險深度和人均貸款余額的相關系數都較大,且多為反映保險覆蓋面的指標,將其稱為保險類金融指標。第二個主成分表達式中正規金融機構涉農貸款余額、貸款余額、保險深度和金融機構營業網點數的相關系數較高,指標均體現金融服務可獲得性,將其命名為金融服務可得性指標。第三個主成分表達式中金融業增加值、金融機構營業網點數、保險密度和金融機構從業人員數目的相關系數較高,指標主要反映金融機構發展狀況,將其稱為金融機構發展水平指標。三個主成分即F1、F2、F3的計算模型如下:

F1=-0.2704X1-0.3851X2+0.0118X3-0.4093X4+0.2902X5+0.2728X6-0.1482X7+0.2992X8+0.3616X9+0.1281X10+0.4399X11

F2=0.1303X1-0.0031X2-0.2668X3-0.0384X4+0.4244X5+0.0182X6+0.5342X7+0.3286X8-0.1494X9-0.5606X110+0.0013X11

F3=0.3598X1+0.2702X2+0.5788X3+0.1949X4+0.0702X5-0.4950X6+0.0472X7+0.2713X8+0.3109X9-0.0455X10+0.1052X11

2? 變量選取與模型構建

2.1 變量選取

被解釋變量為金融狀況,用保險類金融(INSUR)、金融服務可得性(FINSA)和金融機構發展水平(FINST)表示。對于解釋變量,該文依據國內外相關研究成果并結合廣東省實際情況,選取5個與金融狀況關聯度較高的指標作為解釋變量。經濟發展水平(GDP),金融發展水平與經濟發展水平的關系十分密切,二者相互影響,通常金融發展水平越高,GDP水平也越高。地區教育發展水平(EDUCA),教育發展水平影響著居民對某個地區金融發展程度、金融發展水平的認識。城鎮化水平(URBAN),城鎮化反映的是一個地區農村人口向城市遷移的現象,通常農村金融資源匱乏,而城鎮金融資源較豐富。基礎設施建設(INFRA),基礎設施建設的擴大提升了農村和城鎮居民獲取金融服務的便利性。科技發展水平(TECHNO),科技與金融業務的深度融合不僅給傳統的金融服務業務帶來沖擊,并且在金融業務管理、風險控制和擴大業務領域方面都帶了創新[4]。

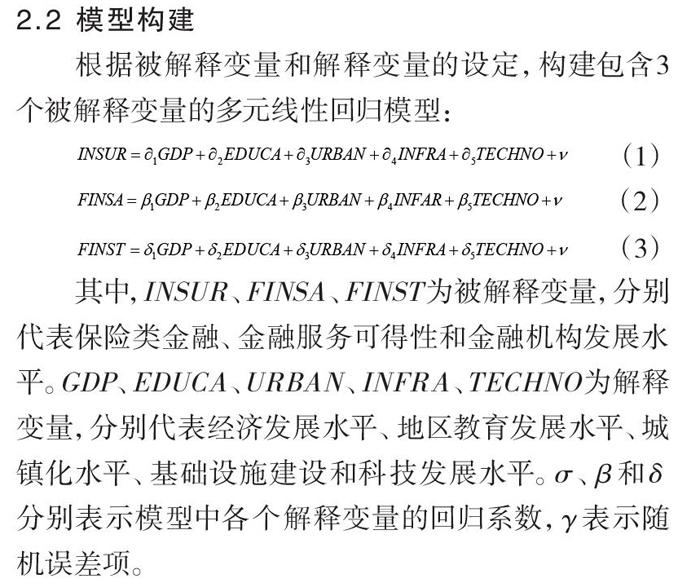

2.2 模型構建

根據被解釋變量和解釋變量的設定,構建包含3個被解釋變量的多元線性回歸模型:

(1)

(2)

(3)

其中,INSUR、FINSA、FINST為被解釋變量,分別代表保險類金融、金融服務可得性和金融機構發展水平。GDP、EDUCA、URBAN、INFRA、TECHNO為解釋變量,分別代表經濟發展水平、地區教育發展水平、城鎮化水平、基礎設施建設和科技發展水平。σ、β和δ分別表示模型中各個解釋變量的回歸系數,γ表示隨機誤差項。

3? 結果分析

表1中R2的值即0.433、0.769和0.598說明所構建的模型擬合優度水平較高,即所選用的解釋變量在很大程度上能夠解釋被解釋變量變化的原因。另外,F值的大小均反映模型整體估計系數不為0。

經濟發展水平(GDP)對金融服務可得性(FINSA)的估計在1%水平下顯著為正,對金融機構發展水平(FINST)的估計在5%水平下顯著為正,而對保險類金融(INSUR)的估計結果不顯著。說明經濟發展水平提高會使金融服務快速發展,提高金融機構發展水平,但不會對保險類金融產生顯著影響。這可能是因為當經濟發展水平不斷提高時,小微企業和地區融資需求加大,增加銀行貸款,銀行業得到充分的發展,這會促進金融機構網點和服務人員配備,進而帶動了地區金融機構的快速發展[5-6]。然而對保險業的需求量不高的原因為保險業在農村地區和小微企業沒有能夠發揮出很好的效果。

地區教育發展水平(EDUCA)對保險類金融和金融服務可得性的影響均顯著為正,對金融機構發展水平估計系數為正,但結果不顯著。說明地區教育發展水平的提高能夠促進保險類金融和金融服務的發展。原因在于隨著越來越多的大學生群體和知識分子加入到保險業和銀行服務業建設中,這會帶來銀行業和保險業技術和服務水平的提升,進而促進銀行業和保險業服務可得性的增加[7-8]。城鎮化水平(URBAN)分別對三類指標的估計呈現不同水平的顯著效果。說明隨著城鎮化的發展,越來越多的人口進入城市,提升了保險業發展,促進銀行業發展,增進金融機構金融建設。

基礎設施建設(INFRA)則對金融服務可得性和金融機構發展水平的估計在10%水平下為正,說明加大基礎設施建設帶來金融服務獲取方面的便利,對金融服務可得性和金融機構建設都會起到明顯的促進作用。科技發展水平(TECHNO)分別在1%和10%水平下對金融服務可得性和金融機構發展水平顯著為正,說明科技創新會促進金融服務和金融機構業務發展。而對保險類金融影響不顯著,一方面可能在于科技進步沒有能夠帶來傳統保險業金融業務的革新,另一方面也可能在保險業金融自身發展存在著某些局限性。

4? 結語

該文通過研究發現,經濟發展水平會顯著促進金融服務可得性和金融機構發展水平,而對保險類金融起到抑制作用;地區教育發展水平對保險類金融和金融服務可得性的影響均顯著為正,但對金融機構發展水平影響不顯著;地區城鎮化水平提升能夠促進廣東省金融狀況全面完善;基礎設施建設能夠顯著增加金融服務可得性和顯著提高金融機構發展水平;而科技發展不僅能提升金融服務可得性還能優化金融機構發展水平,然而科技發展不會顯著改變保險類金融。為優化廣東省整體金融發展狀況,應繼續加大對地區教育的投入,鼓勵科技創新,加速城鎮化發展,完善社會基礎設施。

參考文獻

[1] SARMA M.Index of Financial Inclusion[J].New Delhi:Jawaharlal Nehru University,2008:1575.

[2] 華桂宏,費凱怡,成春林.金融結構優化論——基于普惠金融視角[J].經濟體制改革,2016(1):144-149.

[3] 黃燕輝.普惠金融與城鄉收入差距:基于廣東省的實證分析[J].廣東財經大學學報,2018,33(2):22-31.

[4] 孫英杰.中國普惠金融發展區域差異研究[D].沈陽:遼寧大學,2020.

[5] 黃彥琳.財政在我國普惠金融發展中的作用研究[D].北京:中國財政科學研究院,2019.

[6] 李柳潁.我國數字普惠金融對包容性增長的影響研究[D].天津:天津財經大學,2019.

[7] 姜姝彤.普惠金融的多維減貧效應研究[D].濟南:齊魯工業大學,2020.

[8] 孫亞琴.我國數字普惠金融的減貧效應研究[D].蘭州:西北師范大學,2020.