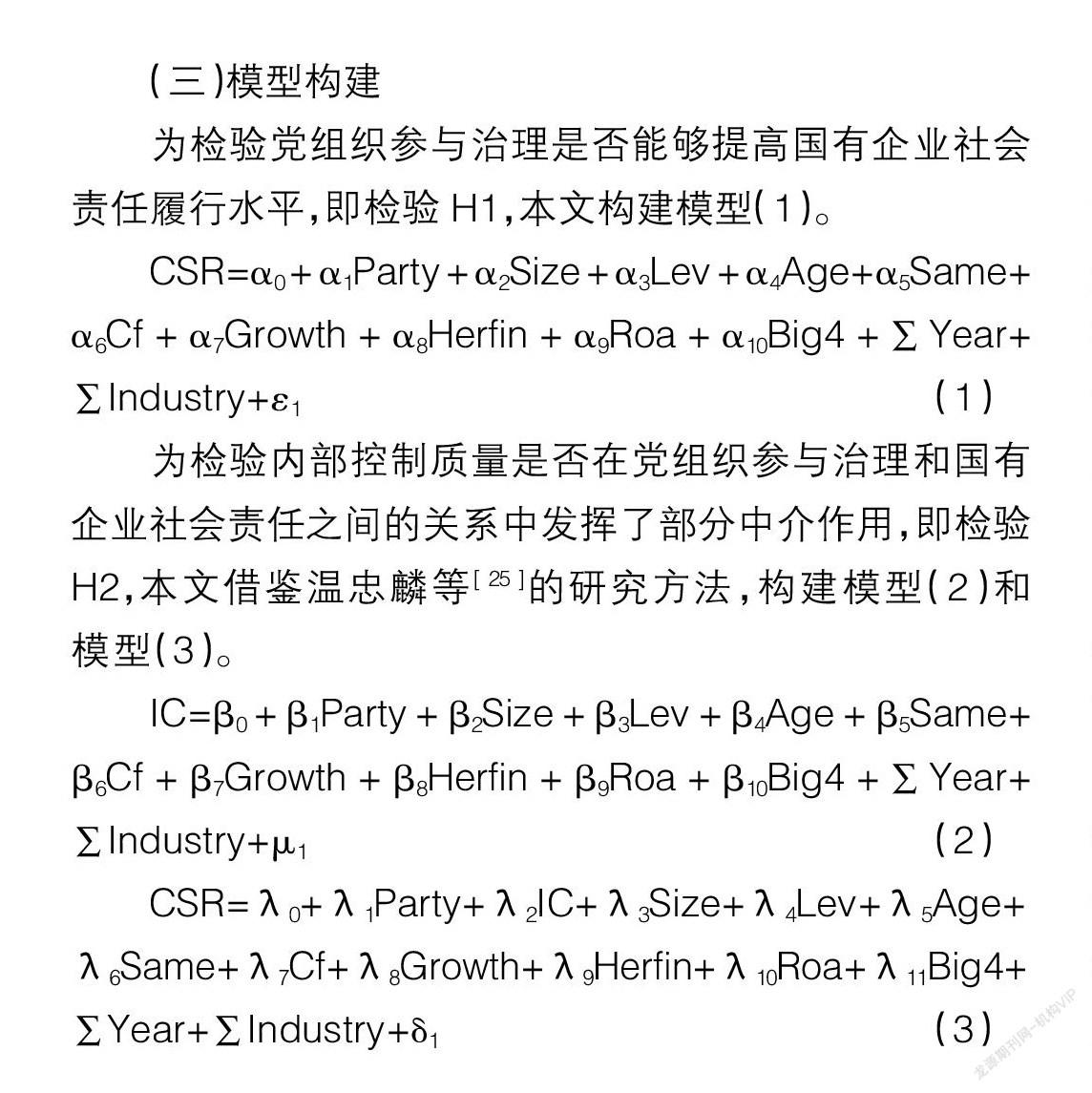

黨組織參與治理、內部控制與企業社會責任

2021-10-01 02:40:51謝海洋陳艷霞呂振偉謝一丹

會計之友 2021年19期

關鍵詞:國有企業

謝海洋 陳艷霞 呂振偉 謝一丹

【摘 要】 以2009—2018年滬深A股發布了企業社會責任報告的國有上市企業為樣本,利用手工搜集的黨組織治理數據,實證檢驗了黨組織參與治理對國有企業社會責任履行水平的影響及其作用機制。結果表明:(1)黨組織參與治理能夠顯著提高國有企業的社會責任履行水平;(2)黨組織參與董事會或者經理層治理能夠顯著提高國有企業社會責任履行水平,但黨組織參與監事會治理未能顯著提高國有企業社會責任履行水平;(3)內部控制質量在黨組織參與治理和國有企業社會責任履行水平之間的關系中發揮了部分中介作用。研究結論為黨組織嵌入國有企業公司治理結構的合理性提供了經驗證據,對優化國有企業公司治理機制,提高國有企業社會責任履行水平具有一定借鑒意義。

【關鍵詞】 黨組織參與治理; 企業社會責任; 內部控制質量; 國有企業

【中圖分類號】 F276.1? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)19-0020-07

一、引言

改革開放以來,我國經濟取得了舉世矚目的成就,國內生產總值由1978年的3 678億元增長至2019年的990 865億元。經濟的增長在給我國創造巨額財富的同時也帶來了許多社會責任問題。粗放型的經濟發展方式以及以經濟利潤為主要目標的企業短期行為嚴重忽視了社會責任成本,使得經濟發展與社會發展不平衡的矛盾日益凸顯。為促進企業提升社會責任履行水平,我國政府相繼出臺了一系列政策法規,但是當前企業履行社會責任的總體狀況距離社會公眾的期待還有較大差距。因此,如何更快更有效地促使企業積極提升社會責任履行水平是一個亟待解決的問題。

在眾多企業中,國有企業作為國家擁有、經營或控制的企業,其所獲得的政府資源以及相關政策優惠歸全體中國公民,對承擔社會責任具有更大的義務。因此,國有企業更應該代表國家率先承擔起社會責任,對其他類型的企業起到表率和帶頭作用。不同于其他國家,黨組織治理是我國國有企業公司治理的一大特色。2016年10月,習近平總書記在全國國有企業黨的建設工作會議上指出:“要通過加強和完善黨對國有企業的領導,加強和改進國有企業黨的建設,使國有企業成為黨和國家最可信賴的依靠力量。”在建立我國現代企業制度的進程中,黨組織已經成為國有企業不可或缺的一部分,由于我國當前并將長期沿用黨政共管這一二元體制格局,加上《憲法》《中國共產黨章程》與《公司法》等賦予了國有企業黨組織參與公司治理的主體資格,使得黨組織治理在我國國有企業公司治理中發揮著重要作用。大量現有研究結論表明,黨組織參與治理可以有效彌補國有企業內部監督和制衡力量的不足[ 1 ],緩解代理沖突[ 2-3 ],抑制管理者的隱性腐敗行為[ 4 ],提高董事會效率和投資效率[ 2 ],提升企業環保投資水平和慈善捐贈規模[ 5-6 ],促進企業積極披露社會責任信息和實現綠色轉型[ 7-8 ],縮小管理者與普通員工之間的薪酬差距[ 9-10 ],降低企業的稅收激進度[ 11 ],減少國有資產的流失[ 1 ],總體上來說是對國有企業公司治理的一種改善。那么黨組織治理能否發揮提升國有企業社會責任履行水平的積極作用?若能,其作用機制是怎樣的?探索這些問題的答案將有助于提升國有企業社會責任履行水平,進而引領其他類型的企業積極履行社會責任。

本文以2009—2018年滬深A股發布了企業社會責任報告的國有上市公司為樣本,利用手工搜集的黨組織治理數據,對黨組織參與治理和國有企業社會責任之間的關系及其作用機制進行了實證檢驗,結果發現,黨組織參與治理能夠顯著提高國有企業社會責任履行水平,并且內部控制質量在黨組織參與治理和國有企業社會責任履行水平之間的關系中發揮了部分中介作用。本文的研究結論具有以下邊際貢獻:第一,豐富了黨組織治理經濟后果和企業社會責任動因研究的文獻;第二,能夠為黨組織嵌入國有企業公司治理結構的合理性提供經驗證據,對加強國有企業黨建工作,優化國有企業公司治理機制,提高國有企業社會責任履行水平提供一定借鑒。

二、理論分析與研究假設

(一)黨組織參與治理和國有企業社會責任

不同于其他轉型經濟體,我國的政治體制長期采用“黨政合一”的模式,黨組織在國有企業中發揮政治核心作用并將長期保持不變,《憲法》《中國共產黨章程》和《公司法》從法律層面賦予了國有企業黨組織參與公司治理的主體資格和權力,這使得黨組織參與治理成為中國國有企業公司治理中的一大特色,并且其所發揮的積極作用也已經被許多學者證實。那么,黨組織參與治理能否提升國有企業社會責任履行水平?

首先,黨組織參與治理有助于塑造社會責任價值觀,促使國有企業自覺履行社會責任。黨和國家長久以來一直提倡國有企業積極履行社會責任,國有企業黨委會作為黨在國有企業層面的代表,其成員必然具有正確積極的社會責任價值觀。當黨委會成員通過嵌入到董事會、監事會或經理層方式參與國有企業公司治理時,能夠通過充分發揮自身的模范和帶頭作用,影響董事會、監事會或經理層中的其他(非黨委會)成員,從而在國有企業的整個高級管理層中形成一種正確積極的社會責任價值觀,并使其貫穿于國有企業社會責任政策制定、監督和執行的全過程,進而使國有企業自覺履行社會責任,提高國有企業社會責任履行水平。辛杰和吳創[ 12 ]研究發現,黨組織所傳遞的社會責任價值觀,不僅能使企業通過積極承擔更多的社會責任來改善短期社會責任表現,而且能夠通過在企業內形成穩定的社會責任價值觀來改善企業的長期社會責任表現。

其次,黨組織參與治理能夠更加有效地監督和約束管理者行為[ 13 ],緩解代理沖突,進而提高國有企業社會責任履行水平。代理理論認為,現代企業制度下所有權與經營權分離,作為企業所有者的股東與作為代理人的企業管理者的效用函數不一致,導致了代理沖突的產生[ 14 ],代理沖突的根源在于管理者的道德風險和逆向選擇[ 15 ]。積極履行社會責任有助于國有企業獲得社會效益以及長期經濟效益,但是可能會損害國有企業管理者的利益,例如減少管理者的閑暇時間、降低管理者可支配的自由現金流水平。因此,國有企業管理者出于自身利益最大化目標,會產生道德風險和逆向選擇行為,抑制國有企業履行社會責任。而國有企業黨委會通過“雙向進入,交叉任職”體制參與公司治理時,不僅會站在黨和國家立場,以實現國有企業價值最大化為目標參與社會責任相關決策的制定、監督和執行,而且能及時糾正國有企業中其他(非黨委會成員)管理者的道德風險和逆向選擇,使其在參與社會責任相關決策時也以實現國有企業價值最大化為目標,從而提高國有企業社會責任履行水平。

猜你喜歡

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

商品與質量(2021年43期)2022-01-18 05:30:14

科學與財富(2021年35期)2021-05-10 10:54:30

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

時代人物(2019年27期)2019-10-23 06:12:26

中國外匯(2019年10期)2019-08-27 01:58:08

經濟技術協作信息(2018年22期)2019-01-19 03:00:08

消費導刊(2018年8期)2018-05-25 13:20:17

現代商貿工業(2016年35期)2016-04-09 06:59:34