匯率對企業(yè)投資效率的影響研究

2021-10-01 18:00:30陳詠英寶麗胡陽

會計之友 2021年19期

關(guān)鍵詞:匯率

陳詠英 寶麗 胡陽

【摘 要】 以2009—2018年A股上市公司數(shù)據(jù)為樣本對人民幣匯率和企業(yè)投資效率之間的關(guān)系進行分析,結(jié)果發(fā)現(xiàn):我國大部分企業(yè)處于投資不足狀態(tài),而投資過度企業(yè)的非效率投資問題更為嚴重;不同企業(yè)的年度新增投資比例、投資效率、經(jīng)營現(xiàn)金流比例存在較大差異;人民幣升值對企業(yè)的投資效率產(chǎn)生顯著的負面影響,主要是加劇了企業(yè)的投資不足,沒有發(fā)現(xiàn)影響企業(yè)過度投資的證據(jù);人民幣升值帶來的企業(yè)經(jīng)營活動現(xiàn)金凈流量的下降是影響企業(yè)投資效率的中介原因;與國有企業(yè)相比,人民幣升值對民營企業(yè)投資效率的負面影響更大;與規(guī)模較大企業(yè)相比,人民幣升值對規(guī)模較小企業(yè)投資效率的負面影響更大。上述結(jié)論在替換投資效率指標之后仍然成立。文章最后從企業(yè)和政府兩方面提出了建議。

【關(guān)鍵詞】 匯率; 投資效率; 中介效應(yīng); 調(diào)節(jié)效應(yīng)

【中圖分類號】 F275.1? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)19-0094-07

一、引言

投資是企業(yè)重要的經(jīng)營管理行為,備受理論界和實務(wù)界的重視,然而目前我國企業(yè)的投資效率不盡如人意。當(dāng)前世界經(jīng)濟動蕩不安,外匯市場震蕩加劇,極大地影響了企業(yè)的經(jīng)營環(huán)境。匯率是國與國之間貿(mào)易往來和資本流動的主要杠桿與工具,匯率的變動不但影響企業(yè)的現(xiàn)金流量和資產(chǎn)價值,而且對企業(yè)的經(jīng)營行為和經(jīng)營效率產(chǎn)生影響。迄今為止,已有不少文獻研究了匯率對企業(yè)投資行為的影響,但鮮有文章考察匯率對企業(yè)投資效率的影響。匯率對企業(yè)的投資效率是否產(chǎn)生影響?產(chǎn)生影響的中介途徑是什么?不同企業(yè)受到的影響是否存在差異?這些問題有待通過實證分析加以解答。

本文利用滬深兩市A股上市公司2009—2018年的數(shù)據(jù),探討了匯率與企業(yè)投資效率之間的關(guān)系。本文可能的貢獻:(1)用大樣本數(shù)據(jù)研究了匯率對企業(yè)投資效率的影響;(2)探索了匯率影響企業(yè)投資效率的中介路徑;(3)考察了企業(yè)異質(zhì)性對匯率與企業(yè)投資效率二者關(guān)系的影響。

二、文獻綜述

20世紀90年代以來,學(xué)術(shù)界考察匯率對企業(yè)投資行為影響的文獻逐漸增多。Goldberg[ 1 ]發(fā)現(xiàn),與20世紀70年代相比,80年代美元匯率的變動對美國企業(yè)的投資產(chǎn)生了更大的影響。Campa和Goldberg[ 2 ]發(fā)現(xiàn)美元貶值更多地是增加了美國企業(yè)的進口成本而不是增加企業(yè)的出口收入,導(dǎo)致企業(yè)投資下降。Nucci和Pozzolo[ 3 ]考察了匯率波動與意大利制造業(yè)企業(yè)投資決策的關(guān)系,發(fā)現(xiàn)本幣貶值通過出口收入渠道對投資有正向影響,通過進口成本渠道對投資有負向影響。Swift[ 4 ]考察了澳大利亞制造業(yè)的匯率與投資之間的關(guān)系,發(fā)現(xiàn)澳元升值總體上會減少投資。Ibarra[ 5 ]發(fā)現(xiàn)比索升值對墨西哥的制造業(yè)投資產(chǎn)生負面影響,利潤可能是產(chǎn)生這種影響的中介途徑。Baltar等[ 6 ]通過對巴西制造業(yè)數(shù)據(jù)的考察發(fā)現(xiàn),本幣升值降低了企業(yè)的投資。Panda和Nanda[ 7 ]研究了匯率變化對印度制造業(yè)公司投資決策的影響,發(fā)現(xiàn)了企業(yè)投資與實際匯率之間存在關(guān)系的證據(jù)。近年來,國內(nèi)學(xué)術(shù)界也出現(xiàn)了多篇考察匯率與投資關(guān)系的文獻。吳國鼎和姜國華[ 8 ]發(fā)現(xiàn),人民幣升值通過出口收入渠道對企業(yè)投資產(chǎn)生負向影響,通過進口成本渠道對企業(yè)的投資產(chǎn)生正面影響。金祥義和張文菲[ 9 ]通過動態(tài)面板回歸發(fā)現(xiàn),匯率是影響企業(yè)投資的重要因素。李小林和司登奎[ 10 ]發(fā)現(xiàn)人民幣升值整體上不利于企業(yè)投資。谷宇等[ 11 ]也發(fā)現(xiàn)人民幣貶值促進企業(yè)的投資,反之則抑制企業(yè)的投資。

盡管考察匯率對企業(yè)投資影響的文獻不少,但是目前鮮有文獻研究匯率對企業(yè)投資效率的影響。筆者在中外文獻庫中輸入“匯率投資效率”進行篇名查詢,僅查詢到一篇文獻,即馬付拴和田宗星[ 12 ]對中國國有企業(yè)海外投資效率面臨的匯率條件約束進行的探討,發(fā)現(xiàn)人民幣升值能夠提高國有企業(yè)的海外投資效率。但是該文僅研究了企業(yè)的海外投資效率,并未考察企業(yè)的整體投資效率。因此,匯率與投資效率的關(guān)系仍然是一個有待深入討論的問題。

目前,學(xué)術(shù)界對投資效率的定義主要有兩種:一種認為投資效率指資金的投入與產(chǎn)出的比率,投入產(chǎn)出比越高則投資效率越高;另一種認為投資效率指實際投資與理想投資之間存在的差異,差異越小則投資效率越高。Richardson[ 13 ]在前人基礎(chǔ)上擴展了投資支出影響因素的方程,建立了預(yù)期投資規(guī)模模型,認為企業(yè)的增長機會、負債水平、股票收益率、現(xiàn)金持有水平、公司規(guī)模、上一年度的投資規(guī)模等因素都會影響企業(yè)當(dāng)前的投資規(guī)模。他先采用預(yù)期投資規(guī)模模型回歸出理想投資規(guī)模水平,然后用實際投資規(guī)模與估計的投資規(guī)模相減得到殘差,如果殘差小于0,說明企業(yè)存在投資不足,反之則說明存在投資過度。Richardson的模型得到了較為廣泛的運用,本文也采用這種方式來度量投資效率。

三、理論分析與假設(shè)提出

眾多研究表明,與投資過度相比,我國更多企業(yè)面臨的是投資不足的問題[ 14-16 ]。打鐵還需自身硬,企業(yè)的投資活動受到內(nèi)部資金充裕度的影響。肖珉[ 17 ]發(fā)現(xiàn)內(nèi)部現(xiàn)金流緊缺的公司投資不足現(xiàn)象更加嚴重。張莉芳[ 18 ]也指出,由于信息不對稱和代理問題的存在,我國企業(yè)的外部籌資成本較高,內(nèi)部資金有限的企業(yè)往往不得不放棄一些凈現(xiàn)值為正的投資項目,產(chǎn)生投資不足問題。多篇文獻[ 19-22 ]表明,人民幣升值使我國企業(yè)的商品和服務(wù)價格在國際上顯得更貴,導(dǎo)致企業(yè)收入下降,對企業(yè)的經(jīng)營績效產(chǎn)生了負面影響。因此,人民幣升值有可能通過降低企業(yè)的經(jīng)營活動現(xiàn)金凈流量減少企業(yè)的內(nèi)部資金,進而加劇了企業(yè)的投資不足。由此,提出假設(shè)1:

H1a:人民幣升值降低了企業(yè)的投資效率,加劇了企業(yè)的投資不足。

H1b:人民幣升值帶來的企業(yè)經(jīng)營活動現(xiàn)金凈流量的下降是影響投資效率的中介原因。

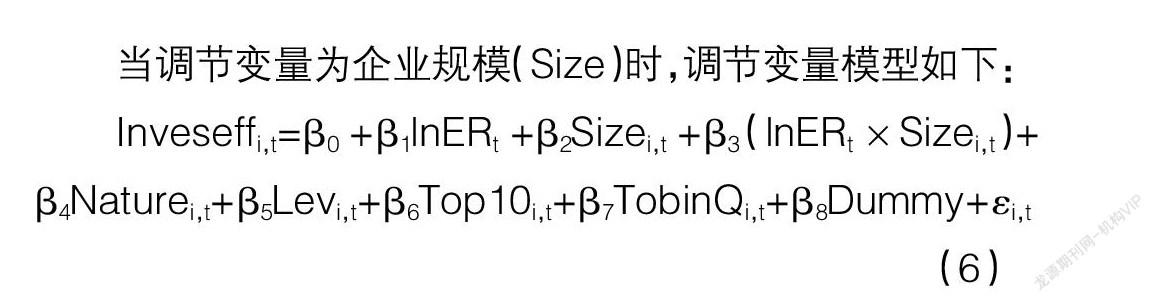

李小林和司登奎[ 10 ]指出,雖然經(jīng)營活動現(xiàn)金凈流量下降使企業(yè)的自有資金減少,但是企業(yè)還可以通過債務(wù)融資、股權(quán)融資等其他途徑籌集到所需的資金。因此,匯率對企業(yè)投資效率的影響可能會受到企業(yè)融資約束程度的調(diào)節(jié)。羅黨論和甄麗明[ 23 ]發(fā)現(xiàn),民營企業(yè)的融資能力明顯低于國有企業(yè)。申慧慧等[ 15 ]指出,國有企業(yè)的特殊性使其受到的融資約束較小。因此,人民幣升值對國有企業(yè)投資效率造成的負面影響可能更小。此外,已有研究表明,企業(yè)規(guī)模也是影響企業(yè)融資能力的一個重要因素。連玉君和蘇治[ 14 ]、王展祥等[ 24 ]均發(fā)現(xiàn),大規(guī)模公司面臨的融資約束較低。因此,匯率對規(guī)模較大企業(yè)投資效率的影響可能相對較輕。由此,本文提出假設(shè)2:

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16