經營風險與財務杠桿關系研究

2021-10-01 02:40:51吳樹暢張雪于靜

會計之友 2021年19期

吳樹暢 張雪 于靜

【摘 要】 從異質性負債視角,將財務杠桿劃分為經營性財務杠桿和金融性財務杠桿,利用2003—2018年滬深A股上市公司樣本數據,實證檢驗了不同類型財務杠桿與經營風險之間的相互關系。研究發現不同類型財務杠桿與經營風險的關系不完全一致,總財務杠桿、經營性財務杠桿與經營風險分別呈負相關關系,而長期金融性財務杠桿與經營風險呈正相關關系,短期金融性財務杠桿與經營風險呈正相關關系但不顯著。研究成果彌補了傳統財務杠桿理論對負債異質性區分研究的不足,進一步提高了財務杠桿理論的解釋力和財務實踐的指導作用,為企業平衡經營風險和財務風險二者關系、分類實施財務杠桿管理、優化債務結構、控制總風險提供了重要理論依據。

【關鍵詞】 異質性負債; 經營風險; 財務杠桿

【中圖分類號】 F275.5? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)19-0059-06

一、引言

在經濟下行、低迷時,政策逆周期操作導致杠桿程度提高,財務風險加大;而在經濟由復蘇轉入上行階段時,財務杠桿程度過高,又會抑制經濟復蘇和上行,嚴重時還會引發系統性金融風險。為了防范系統性金融風險,2015年12月中央經濟工作會議提出“三去一降一補”的政策,明確將“去杠桿”作為2016年供給側結構性改革的主要任務,2016年10月國務院發布了《關于積極穩妥降低企業杠桿率的意見》。去杠桿的目的是為了降低財務風險,然而斷供式去杠桿引發企業資金鏈斷裂,誘發系統性金融風險可能性增大。為了規范去杠桿行為,2018年4月中央財經委員會第一次會議首次提出“結構性去杠桿”,要求根據不同部門、不同債務類型提出不同的去杠桿要求。對企業而言,總風險最終體現在經營風險和財務風險上,如何有效平衡二者之間的關系是風險控制的關鍵。所處經營風險狀態不同,企業宜采取的財務杠桿政策也不同。那么,不同經營風險狀態下,采取何種適宜的財務杠桿政策呢?理論依據是什么?為此,需要解構不同財務杠桿與經營風險之間的關系。

關于經營風險與財務杠桿關系的研究,多數學者關注企業總財務杠桿(即負債/資產,或負債/所有者權益)與經營風險之間的關系,且認為二者呈此消彼長的負相關關系。財務杠桿和經營杠桿是系統風險調節的重要因子,為使股東利益最大化,這兩者之間會被精心選擇從而達到一個最低的系統風險水平,因此可以預見財務杠桿和經營杠桿之間的相關系數是負數[ 1 ]。鐘寧樺等[ 2 ]基于1998—2013年間近400萬個規模以上工業企業負債率的分析發現,隨著經營風險的不斷提高,整體負債率呈下降趨勢,驗證了二者的負相關關系。Sarkar[ 3 ]研究發現如果經營杠桿是外生的,財務杠桿是經營杠桿的單調減函數。從盈利能力與財務杠桿關系來看,很多學者研究認為二者是負相關關系,盈利能力與風險是正相關的,也間接支持了經營風險與財務杠桿是負相關關系[ 4 ]。然而,從負債來源考察卻發現,經營性負債和金融性負債在風險、成本、杠桿效應方面具有顯著差異,且具有替代性和互補性[ 5-6 ],既然如此,為何不同來源和期限形成的異質性財務杠桿與經營風險之間的關系均是負相關呢?理論推演有矛盾之處。鑒于此,本文從異質性負債視角,分別檢驗了總財務杠桿、經營性財務杠桿、短期金融性財務杠桿和長期金融性財務杠桿與經營風險之間的關系。本文的重要貢獻在于通過研究發現不同類別財務杠桿與經營風險之間的相互關系并不相同。

二、理論分析與研究假設

(一)經營風險與財務杠桿之間的關系分析

企業總風險由經營風險和財務風險構成,可分別用總杠桿系數、經營杠桿系數和財務杠桿系數表示,總杠桿系數等于經營杠桿系數和財務杠桿系數的乘積。付連軍[ 7 ]通過外部沖擊描述企業經營環境的不確定性,進而研究認為外部沖擊影響高財務杠桿企業,說明企業經營風險增大時,高財務杠桿已不合時宜,需要相應調低。為了控制總風險,企業需要將總杠桿系數控制在目標范圍之內,因此,經營杠桿系數和財務杠桿系數存在此消彼長的關系。

從產品市場來看,不同行業企業面臨的宏觀環境和市場競爭程度不同。基于控制企業總風險,所處環境不確定性高、競爭程度大的企業,為了抑制財務杠桿的負向放大效應,當企業預期未來競爭程度越趨激烈,當前選擇的債務規模就越低,從而產生財務保守行為[ 8 ]。所處經營環境穩定、競爭程度小的企業,為了發揮財務杠桿的正向放大效應,往往選擇相對積極的財務杠桿政策。由此,提出假設1:

H1:在總風險控制目標一定的情況下,經營風險與總財務杠桿呈負相關關系。

(二)經營風險與異質性財務杠桿的關系分析

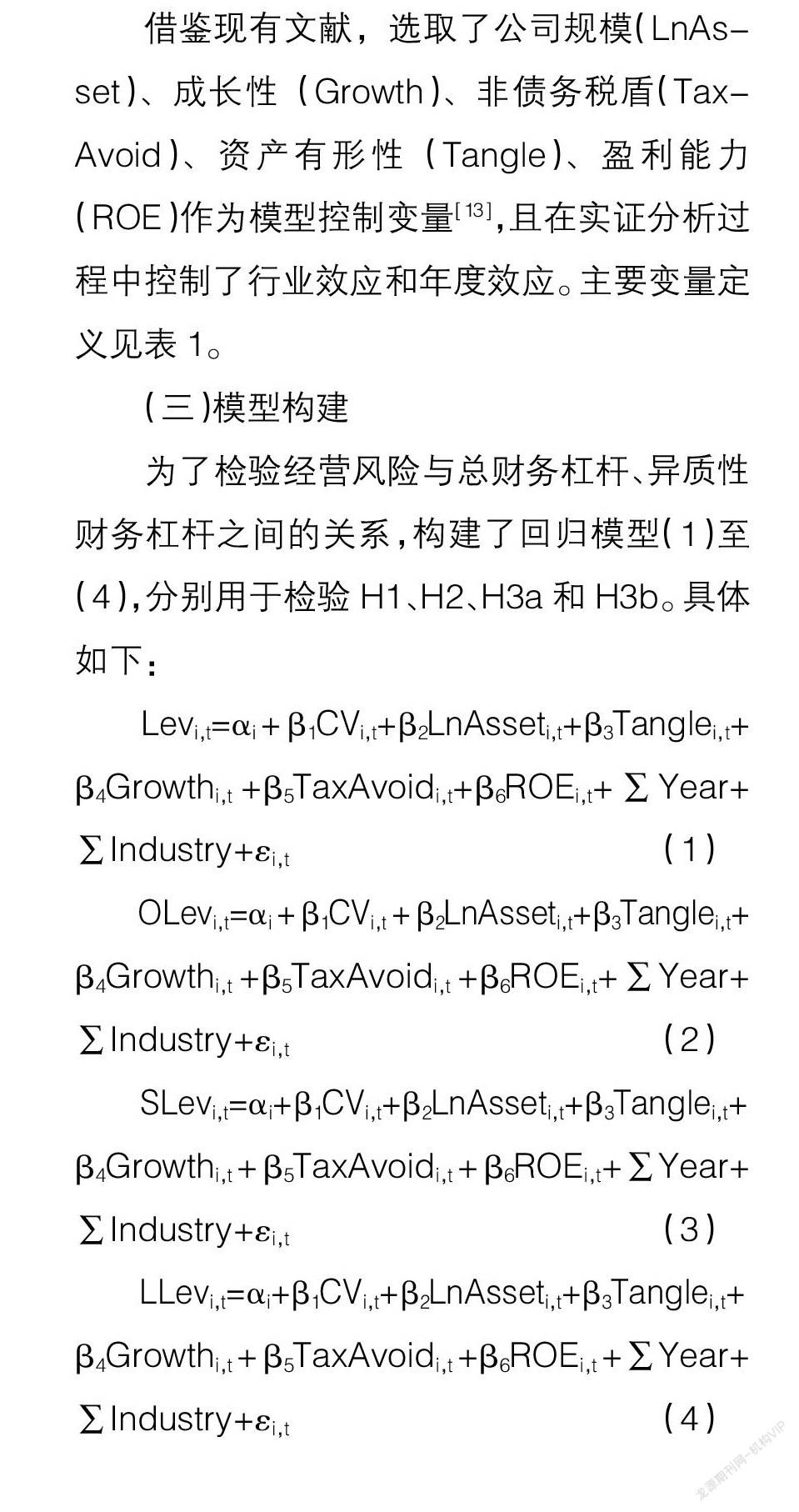

根據債務來源的不同,可將債務分為經營性債務和金融性債務[ 9 ],相應的財務杠桿也可分為經營性財務杠桿和金融性財務杠桿。根據債務期限不同,可將金融性財務杠桿進一步劃分為短期金融性財務杠桿和長期金融性財務杠桿。

1.經營風險與經營性財務杠桿關系分析

經營性財務杠桿程度與企業的競爭優勢、談判能力、信用水平、償債能力等因素有關。Mcmillan和Woodruff[ 10 ]認為企業愿意為具有長期貿易關系且很難找到替代的供應商提供商業信用,也就是說企業可以利用商業關系和獨特的商業地位獲取經營性負債資金。信用等級越高,談判能力越強,企業經營性財務杠桿程度越高;反之,信用等級越低,談判能力越弱,企業經營性財務杠桿程度越低。信用等級、談判能力反映了企業經營風險的程度,信用等級越高,談判能力越強,說明企業的經營風險越小;反之,信用等級越低,談判能力越弱,說明企業的經營風險越大。由此提出假設2。

H2:經營風險與經營性財務杠桿呈負相關關系。

2.經營風險與金融性財務杠桿之間的關系分析

經營性負債和金融性負債具有替代性和互補性,兩者呈此增彼減關系。當企業經營風險增大時,經營性財務杠桿程度逐漸降低,金融性財務杠桿程度逐漸增大;當企業經營風險變小時,經營性財務杠桿程度逐漸增大,金融性財務杠桿程度逐漸降低。由此可推演出金融性財務杠桿與經營風險呈正相關關系。