政府補助核算變化對會計信息可靠性影響研究

2021-10-08 00:40:31楊海燕劉哲靈

會計之友 2021年20期

楊海燕 劉哲靈

【關鍵詞】 會計準則; 政府補助核算; 會計信息可靠性

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)20-0019-09

一、引言

制造業是實體經濟的主體,對我國經濟、綜合國力、國際影響力和話語權都會產生重大影響。因此我國重視提升企業科技實力,特別是高端制造業企業科技實力,《中國制造2025》、“十三五”和“十四五”規劃均提出,實施制造強國重要戰略,要集中力量發展高端裝備制造業。如針對現代柴油機產品,需具備高端的技術背景,并能帶動重大技術發展。政府補助手段,能激勵制造業企業的創新活動,特別是處于成長期或成熟期的制造業企業[1-3]。因此,我國向制造業企業提供政府補助,鼓勵其進行自主技術創新[4],有利于誕生更多前沿的科學技術,從而推進國家戰略性新興產業的發展[5]。除了企業創新之外,政府補助還具備其他功能,如改善制造業公司績效[6-7]、擴大研發投資規模等[2]。

但現實中往往存在事與愿違的情況,其一,政府補助推行意圖與實際推行的效果不都正相關,如周亞虹等[8]研究發現在新能源產業擴張后,由于政府扶持難以精準有效,最終導致同質化產能過剩。此外,政策意圖與實際效果之間甚至有時不存在必然聯系,周燕等[9]研究發現,其原因在于政府政策是一種約束條件,市場主體會根據約束性條件發生的變化進行相應的調整。其二,實際效果與補貼意圖不但難以產生積極效果,還會產生負面后果。從財務角度,企業通過“政府補助”進行利潤操縱,提供扭曲的會計信息、營造虛假企業經營業績,從而欺騙財務報表使用者。例如,王紅建等[10]發現,公司使用負向盈余操縱獲取更多補貼與政府邊際價值負相關;劉蕓[11]發現,政府補助在當下較為普遍且制造業接受補助金額較大,有不少制造業企業為了包裝利潤而利用“政府補助”會計準則中的漏洞虛增或虛減利潤。

從學理上看,政府補助包括財政補貼、稅收減免、政府購買與政府投資等[9]。本文研究的“政府補助”是指除稅收減免以外的政府補貼,具體內容包括財政補貼、政府購買和政府投資,如設備購置補助、教育費用補助、專利獎勵金以及一些財政貼息等形式的補助。

財務造假日新月異、層出不窮,通過“政府補助”虛增利潤是其中一種。如果企業利用準則中的漏洞虛構利潤,則會損害會計信息的可靠性。在我國會計準則中,可靠性定義分為三部分,首先,基于真實交易與事項,進行會計核算;其次,如實反映相關項目;最后,達到的目的,應能提供給報表使用者真實可靠的會計信息。而對于國際會計準則[12]而言,關于可靠性的定義,一是“如實反映”,即結果上的真實性;二是“沒有重要錯誤”,即沒有人為錯誤,具體是指會計人員技術上的正確性;三是“不偏不倚”,即立場上的客觀性和中立性,不受任何利益相關方影響。綜上,本文將會計信息可靠性定義為:基于真實交易與事項核算相關項目,同時各項會計要素及其他相關信息應被如實反映,不偏不倚且無重要錯誤,使財務報表可信賴。

本文選用案例研究法,以斯太爾動力股份有限公司(以下簡稱“斯太爾”)為研究對象。選擇該公司原因如下:首先,斯太爾存在財務造假事實,且是一家具備大量政府補助收入的企業,證監會于2020年證實其在2014—2016年利用“政府補助”進行財務造假且性質嚴重;其次,斯太爾存在自2014—2019年的完整公司報告,且2014—2019年涵蓋了2006年、2017年政府補助準則推行的時間,2017年5月發布的政府準則,對政府補助核算有了新要求,斯太爾對原政府補助采用未來適用法處理,使得對比政府補助核算變化對會計信息可靠性的影響具有可行性;最后,斯太爾為高端裝備制造企業,與我國制造強國戰略相適應,是被國家重點鼓勵發展的對象,因此該公司的政府補助金額較大、數量較多。

本文有以下三點實際意義:(1)缺少以高端裝備制造業,且恰巧存在財務造假的上市公司為研究對象,以微觀且有代表性的單一個體為視角,研究政府補助核算變化對企業會計信息可靠性的影響。現有學術研究主要從準則整體角度出發,研究2017年版政府補助準則實行后存在的問題,如引發界定問題[13]、“遞延收益”項目的沖減問題[14]、核算內容冗雜[15]、可比性下降[16]。(2)通過虛構技術許可業務、利用“政府補助”的會計處理進行財務造假的違法行為惡劣、嚴重擾亂證券市場秩序、嚴重損害投資者利益。(3)研究發現:政府補助核算變化對會計信息可靠性有兩方面影響。一方面,利于增強主營業務收入數值的真實可信度、提高整體和子公司營業收入質量,政府補助核算變化起到了積極作用;另一方面,不利于如實反映其他收益、營業外收入的真實數額,無法有效降低關聯方交易數量和金額,在以上方面政府補助核算變化還存在局限,需要從準則列報、信息披露和政府監管等方面加以改善。

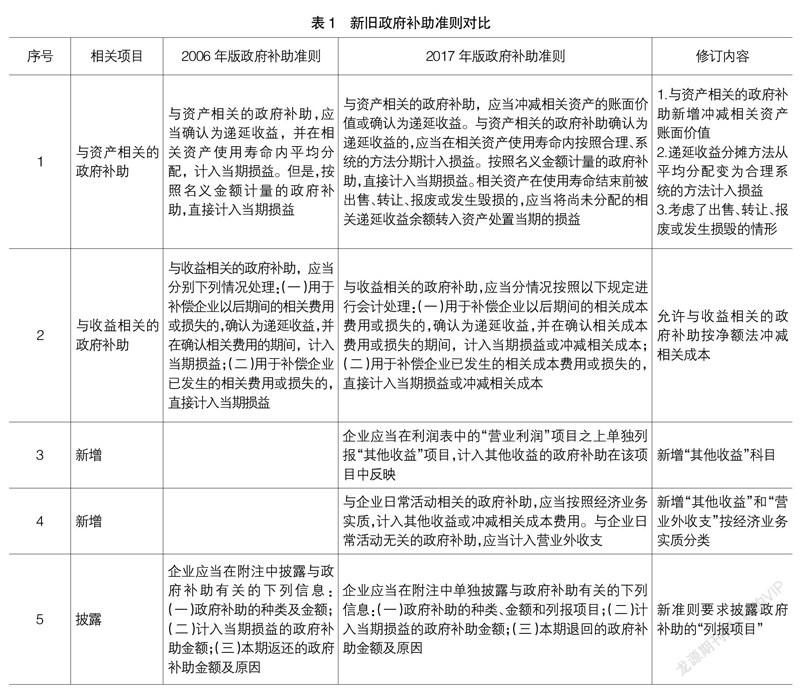

二、2006年版與2017年版政府補助準則的差異及變化

2017年政府補助準則頒布后,“與資產相關的政府補助”主要變化有:一是允許運用政府補助金額沖減相關資產賬面價值;二是遞延收益分攤方法從平均分配法變為合理系統的方法計入損益;三是考慮了出售、轉讓、報廢或發生損毀的情形,與舊政府補助準則相比,更為完整和合理。“與收益相關的政府補助”主要變化是:在原來總額法之上,新增了凈額法。總額法下,政府補助全額可被確認為收益項目;凈額法下,允許政府補助抵減相關資產或費用。

除了以上變化外,本文主要探討三個新增項目,第一,利潤表中新增“其他收益”項目,屬于營業利潤范疇。在專門用于核算“與收益相關”的政府補助中,其他收益有以下性質,一是政府補助應與企業日常經營活動相關;二是不適用于收入準則;三是從經濟實質出發,不應沖減成本費用的收益項目。第二,新增企業根據政府補助具體性質判斷業務實質,若與日常經營相關,則計入“其他收益”;反之,則計入“營業外收入”。由于該新增項目需按實際情況進行會計處理,因此要求會計從業人員具備更高的職業判斷能力。第三,在會計信息披露方面,新增一項披露項目——政府補助的“列報項目”。