數字金融對西北地區科技創新的影響

——基于Eviews 平臺

2021-10-09 15:47:38王軼倩蔡曉春

中國管理信息化 2021年19期

楊 楠,王軼倩,蔡曉春

(湖南大學 金融與統計學院,長沙 410006)

0 引言

中國西北地區包括陜西省、甘肅省、青海省、寧夏回族自治區以及新疆維吾爾自治區,具有面積廣大、干旱缺水、荒漠廣布、人口稀少等特點。因此,西北地區在城市環境、發展潛力、產業布局、就業機會等方面遜色于中東部地區,人才流失嚴重。此外,在傳統金融模式中,受到傳統銀行網點服務的地理限制,西北地區企業難以獲得大量資金供給。在缺乏資金支持的境況下,創新創業動能不足,科技企業少有蓬勃發展之態勢。

然而,隨著時代的發展,從2004 年的支付寶上線到如今人工智能、區塊鏈等新技術的應用,信息技術和傳統金融服務得以結合,提高了金融融資服務的精度和服務效率,降低了金融融資服務的成本。得益于資金網絡的普及,西北地區獲得了越來越多的資金服務機會,這在一定程度上緩解了西北科技企業的融資困難和資金短缺問題。

已有文獻對數字金融在京津冀地區經濟發展的作用進行探究,在研究過程中使用省級數據發現數字金融對創業的正向影響作用,但尚未有文獻對數字金融在助力西北地區科創發展中扮演何種角色進行研究。本文以西北地區為研究范圍,發現數字金融的出現和應用有利于激發西北地區的科創活力,為經濟發展助力。本文的發現有助于建立數字金融與西北地區科技創新之間的針對性聯系,對數字金融發展如何促進科創、振興經濟具有啟示性作用。

1 理論分析與研究假設

郭峰等(2018)總結數字金融對中國發展的影響,并發現低成本、高效率和廣泛服務范圍等特點彌補了傳統金融中融資的缺陷,不僅為個人提供了普惠金融服務,而且為中小企業和科技機構提供了便利的融資渠道,間接鼓勵大眾創業和萬眾創新,在推動地區科技創新發展的同時,也為地區增加了更多就業崗位。數字金融的發展可以擴大金融服務范圍,緩解西北地區科技創新的融資壓力,促進金融資源的優化配置,從而促進西北地區的科技創新。

基于以上分析,提出如下假設:數字金融可以促進西北地區的科技創新。

2 實證研究

2.1 數據來源

本文采用了以下數據:(1)2011—2018 年北京大學數字普惠金融指數,由北京大學數字金融研究中心發布;2004—2010 年、2019 年數據從金融服務普惠性和金融服務的使用情況兩個維度,利用西北五省9 個基礎性指標數據并參考基礎性指標權重的方法測算出普惠金融指數。(2)選取2004—2019年我國西北五省地區的統計年報中人均生產總值和第三產業占生產總值比重。(3)2004—2019 年西北各省的孵化器個數、專利授權數相關信息,來自EPS 全球統計數據分析平臺,互聯網普及率來自《中國互聯網發展狀況統計報告》。

2.2 變量定義

2.2.1 被解釋變量

專利申請授權數(Innovation)。對地區科技創新水平的度量已有多種文獻使用不同度量方式,包括企業R&D 經費支出占營業收入比例、新產品銷售利潤占公司總銷售利潤的比重等。本文從產出的角度對科技創新水平進行測度。

2.2.2 核心解釋變量

北京大學數字普惠金融指數(Index)。北京大學數字金融研究中心從覆蓋廣度、使用深度和數字支持服務程度三個維度編制了“北京大學數字普惠金融指數(2011—2018)”。本文選取2011—2018 年省級數字普惠金融指數作為模型中的核心解釋變量。由于其他年份數據缺失,本文選用金融機構覆蓋、金融人才覆蓋、金融機構密度、金融人才密度等9 個指標借鑒計算各基礎性指標權重的方法,對西北五省2004—2010 年、2019年的數字金融指數測算。

2.2.3 其他控制變量

人均地區生產總值(GDP)。人均地區生產總值作為衡量一個地區經濟發展的重要指標,相對于地區的生產總值,人均GDP 能更好地反應各省的經濟發展水平。故本文使用了人均地區生產總值指標反映各省的經濟發展水平。

第三產業占國內生產總值的比重(Structure)。除第一產業、第二產業以外的其他行業為第三產業,即服務業。第三產業的發展可推動我國經濟結構的轉型,并且為經濟增長提供了強大動力。所以第三產業的發展對科技創新發展、就業和各個方面帶來持久的影響。

科技企業孵化器個數(Support)。科技企業孵化器是培育科技型企業、為科技型人才提供發展平臺,加速科技成果轉化和推動協同創新的機構,是地區創新的強大推動力。

2.2.4 工具變量

互聯網普及率(Rate)。本文參考謝絢麗(2018)的方法,使用中國互聯網信息中心(CNNIC)發布的《中國互聯網發展狀況統計報告》 中2004—2019 年省級層面的互聯網普及率作為工具變量,可解決模型中出現的反向因果問題。一方面,數字普惠金融與互聯網支持密切相關;另一方面,互聯網普及率與專利申請授權書之間沒有直接的對應關系。因此,互聯網普及率可以作為一個有效的工具變量。

2.3 回歸方程構建

根據上文的定義描述,本文以專利申請授權數為被解釋變量,以數字金融指數核心解釋變量,以地區人均生產總值、第三產業占生產總值比重和科技孵化器個數為控制變量,互聯網覆蓋率為工具變量將模型設定如下:

其中,被解釋變量Innovation 表示專利申請授權數,核心解釋變量為數字普惠金融總指數lndex,GDP、Structure 和Support 分別表示其他控制變量中的地區人均生產總值、第三產業占生產總值比重和科技孵化器,Rate 表示工具表示互聯網覆蓋率。

2.4 檢驗與分析

2.4.1 時間序列模型相關檢驗

序列相關性檢驗

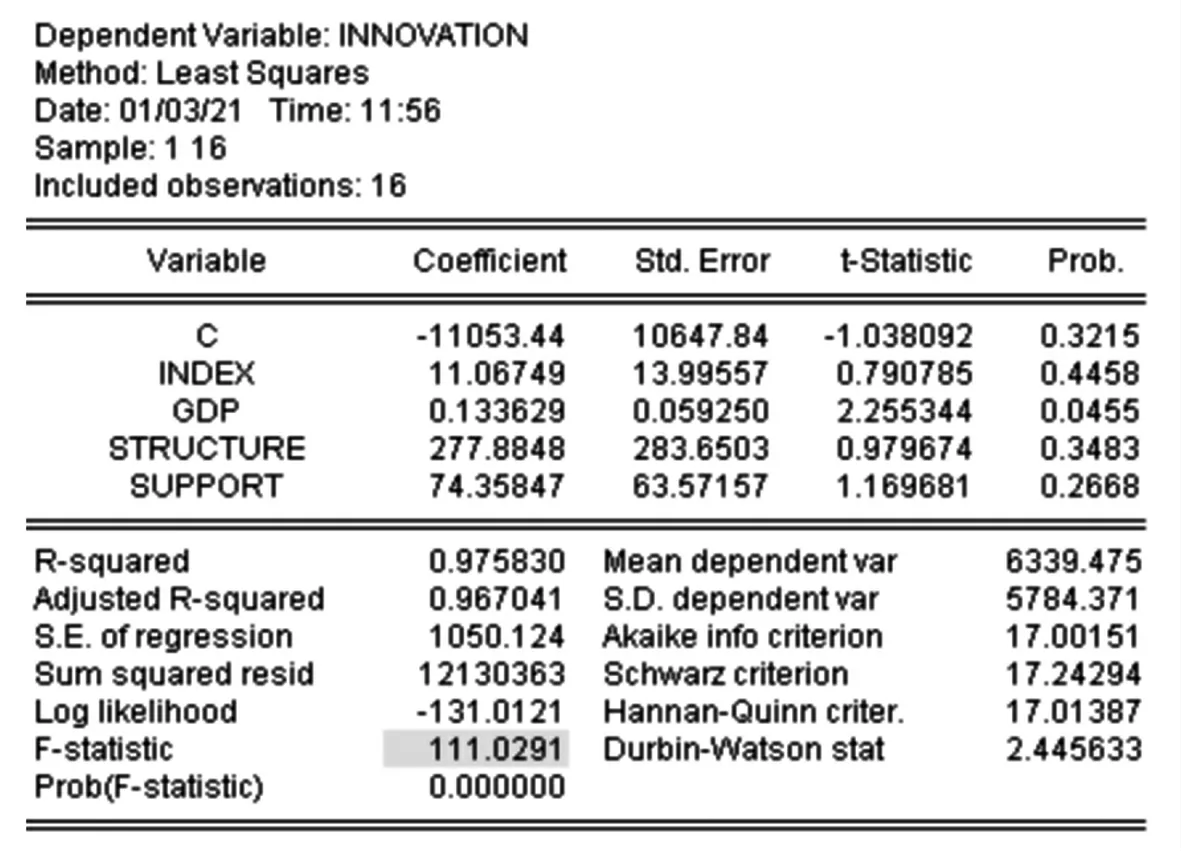

在Eviews 中對模型進行OLS 回歸。根據D.W.檢驗,D.W.=2.4456,dL=0.74,du =1.93,4-du<D.W.<4-dL,因此無法判斷是否存在一階自相關,故進行LM 檢驗,LM 值為16*0.1235 小于卡方值3.84,故認為不存在序列相關。

圖1 初始模型OLS 回歸結果

平穩性檢驗

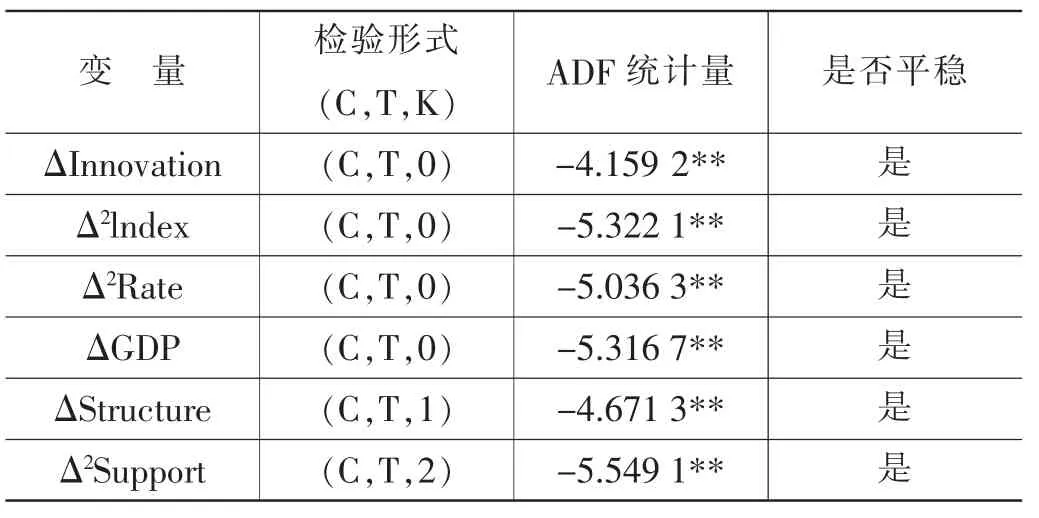

在Eviews 中選擇變量水平值、一階差分值、二階差分值,分別選擇包含常數項(intercept)、包含時間趨勢項以及常數項(trend&intercept)、什么都不包含(none)三個類型對全部解釋變量、被解釋變量與工具變量進行單位根檢驗,結果如下:

表1 數據的平穩性檢驗結果

由結果可知:變量Innovation、GDP 和Structure 是一階單整的,而lndex、Rate 和Support 是二階單整的。

協整檢驗

為判斷多變量間是否存在協整關系,進行最小二乘估計后,對方程殘差項e 進行單位根檢驗,檢驗結果表明e 是平穩的時間序列,即0 階單整,則該回歸結果通過了協整檢驗,無偽回歸現象。

2.4.2 診斷回歸模型

多重共線性

由初始模型回歸結果可知:

第一,樣本可決系數為97.58%。

第二,F 統計量為111.029 1,對應的P 值為0.000 0,表明回歸方程的總體線性關系是顯著的,或者解釋變量中至少有一個是對被解釋變量有顯著影響。

第三,部分解釋變量的T 統計量對應的P 值過大,表明其對被解釋變量的影響不顯著,與根據F 統計量得到的結論產生沖突。

即表明可能存在嚴重的多重共線性。

為解決多重共線性問題,選擇核心解釋變量lndex 作為第一個解釋變量,并進行逐步回歸。

根據結果可知:lndex、Support 一起對Innovation 的解釋力度最大,且各個參數都通過了顯著性檢驗。故選擇剔除解釋變量GDP、Structure。

異方差

在EViews 中進行懷特異方差檢驗(Heteroskedasticity→White)由結果可知:LM 值為16*0.8245 大于卡方值11.07,故該回歸方程結果存在異方差。

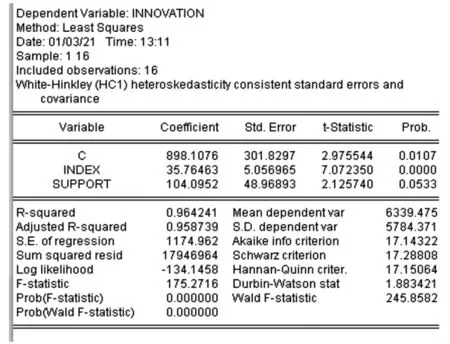

運用加權最小二乘法來修正模型的異方差性可得:

內生解釋變量

為避免遺漏變量造成的內生性問題,本文采用省級互聯網普及率Rate 作為工具變量,對lndex 進行內生性檢驗。根據檢驗結果可知lndex 是外生變量,因此使用lndex 作為解釋變量進行OLS 回歸即可。

綜上,最終模型為:

結果顯示,數字金融指數的系數在1%的顯著性水平上為正,在其他因素不變的情況下,數字金融指數每提升1 個單位,地區專利授權數平均增加約36 個,說明數字金融對西北地區科創存在顯著促進作用;科技企業孵化器的系數在10%的顯著性水平上為正,在其他因素不變的情況下,科技企業孵化器每增加1 個,地區專利授權數平均增加約104 個,說明國家政府層面的機構支持同樣顯著推進了西北地區科創。

表2 逐步回歸結果

圖2 加權最小二乘法修正結果

3 結論與建議

本文通過建立實證模型,通過Eviews 軟件檢驗并分析數字金融對西北地區科技創新的影響,為西北地區由于融資難題而產生的科技創新困難問題提供了理論指導。研究發現:數字金融對西北地區科技創新起到顯著正向作用。此外,本文引入的其他控制變量中,科技孵化器孵化有所成效,即政府支持對西北地區科技創新同樣具有顯著正向作用。

根據研究結論,本文提出以下參考性建議:

一是持續鼓勵數字金融發展,擴大數字金融服務的覆蓋范圍,減少西北地區企業的地理競爭劣勢,為西部地區追趕式發展提供機遇。

二是大力開發市場化、專業性的“科技企業孵化器”,實現創新和創業、線上和實地、孵化和投資結合,為科技創新企業的成長創造低成本、便利化的綜合性服務平臺。

三是加強政策支持,完善創業投資機制,發揮政府創投引導基金、財稅政策的作用,支持初創期科技型中小企業。

猜你喜歡

學苑創造·B版(2021年2期)2021-03-15 05:50:49

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03