新冠疫情對我國企業綜合價值的沖擊

——來自能源上市公司的經驗數據

2021-10-13 11:22:36孫曉偉孔東民

江漢學術 2021年6期

石 路,孫曉偉,孔東民

(華中科技大學 經濟學院,武漢430074)

一、引 言

2020年,新型冠狀病毒肺炎(COVID-19)疫情突然暴發并席卷全球,引發新一輪全球經濟危機。全球各個國家和行業都遭受了巨大且異質的經濟損失。例如:因新冠疫情沖擊,美國制造業公司的股價下跌了29%[1]。在2020年3月,美國標普500指數觸發三次熔斷。43%的美國小企業暫時關閉[2]。214個中國城市消費水平顯著下降14%~69%[3]。

為阻遏新冠病毒的傳播,大多數國家開始實施居家令,要求公眾保持社會距離,甚至暫時關閉工廠或封鎖城市[4-5]。新冠疫情的暴發和封鎖政策的實施在很大程度上降低了全球能耗,對能源需求造成巨大的影響。作為一種重要的生產要素,能源供需及其價格波動受到政府、企業和消費者的極大關注。封鎖政策所導致的能源需求疲軟預期將對石油價格走勢產生重大影響,尤其還考慮到由新冠疫情引發經濟衰退的長期影響。與此同時,國際能源價格的劇烈波動將對國內能源定價造成沖擊。因此,基于國際能源需求下滑和國內能源定價的不確定性,中國能源企業在新冠疫情暴發時可能遭受嚴重的價值損失。

中國是最先經歷新冠疫情暴發且實施封鎖政策的國家,能有效排除其他國家疫情蔓延和防控措施的溢出效應。因而,中國證券市場是探究新冠疫情影響最為合適的研究場景。為此,以新冠疫情暴發為外生沖擊,本文考察了中國能源上市公司的市場反應。

在實證分析中,本文采用事件研究法來衡量新冠疫情暴發對中國能源上市公司所造成的短期市場反應。首先,在事件日的選取上,本文以武漢“封城”日期為新冠疫情暴發起始日。為阻止新冠疫情蔓延,武漢政府于2020年1月23日宣布實行“封城”政策。正是武漢的“封城”政策,新冠疫情才引起了中國乃至世界的廣泛關注。因此,本文以2020年1月23日作為事件日,計算上市公司的累積超額回報。其次,本文通過對比新冠疫情暴發前后5天的累積超額回報率差異,來識別新冠疫情所造成的凈市場反應。最后,為減少個體差異的影響,我們采用雙重差分法(Differences-in-Differences,DID),通過與不同的對照組進行比較,探究新冠疫情沖擊對能源上市公司的凈影響。

研究發現,在不同對照組下,新冠疫情暴發導致能源企業的公司價值顯著減少2.7%~10.6%。而且,本文使用每日超額回報變量和前后7天累積超額回報率變量進行穩健性檢驗后,得到一致的結論,即新冠疫情暴發顯著降低能源企業的市場回報。隨后,基于企業社會責任活動對企業績效的影響[6-7],結果顯示,企業社會責任績效能有效緩解新冠疫情對公司價值的負面影響。最后,使用封鎖政策的外生沖擊,本文探究在新冠疫情期間政府干預政策所引起的市場反應,從而評估該政策的有效性問題。以各城市的“封城”或封鎖日期為事件日計算政策實施前后的累積超額回報率,結果表明,在新冠疫情期間,政府的暫時性封鎖政策顯著減少能源企業的公司價值損失。

本文的主要貢獻在于:第一,通過探究新冠疫情暴發所導致的市場反應,豐富了在新冠疫情影響下企業價值損失的相關研究[8-9]。特別是本文關注能源公司的市場反應,補充了新冠疫情對不同行業的異質性影響的研究[1-3]。第二,由于企業社會責任績效能緩解新冠疫情對能源企業的負面沖擊,本文研究結果支持了在遭遇負面沖擊時企業社會責任的重要性[1,10]。第三,通過評估封鎖政策的有效性,本文發現政府干預策略的實施對股票市場具有正面作用。

二、數據來源與變量說明

(一)數據來源

本文初始樣本包含248家能源上市公司和3445家非能源上市公司。其中,能源上市公司的劃分基于國家知識產權局數據庫(SIPO)的分類標準。企業財務數據均來自于國泰安數據庫(CSMAR)。企業社會責任績效來自潤靈數據庫(RKS)。后文實證所需的股票價格和收益率都是考慮現金紅利再投資后的股票價格和收益率。

本文對初始數據的處理如下:(1)剔除長期停牌的公司,剔除ST、*ST企業;(2)剔除資不抵債的企業;(3)剔除金融行業;(4)剔除變量中含有缺失值或異常值的樣本公司。最終,本文獲得198家能源公司和2362家非能源公司的研究樣本。此外,還將對所有連續變量進行上下1%的winsoriz處理。

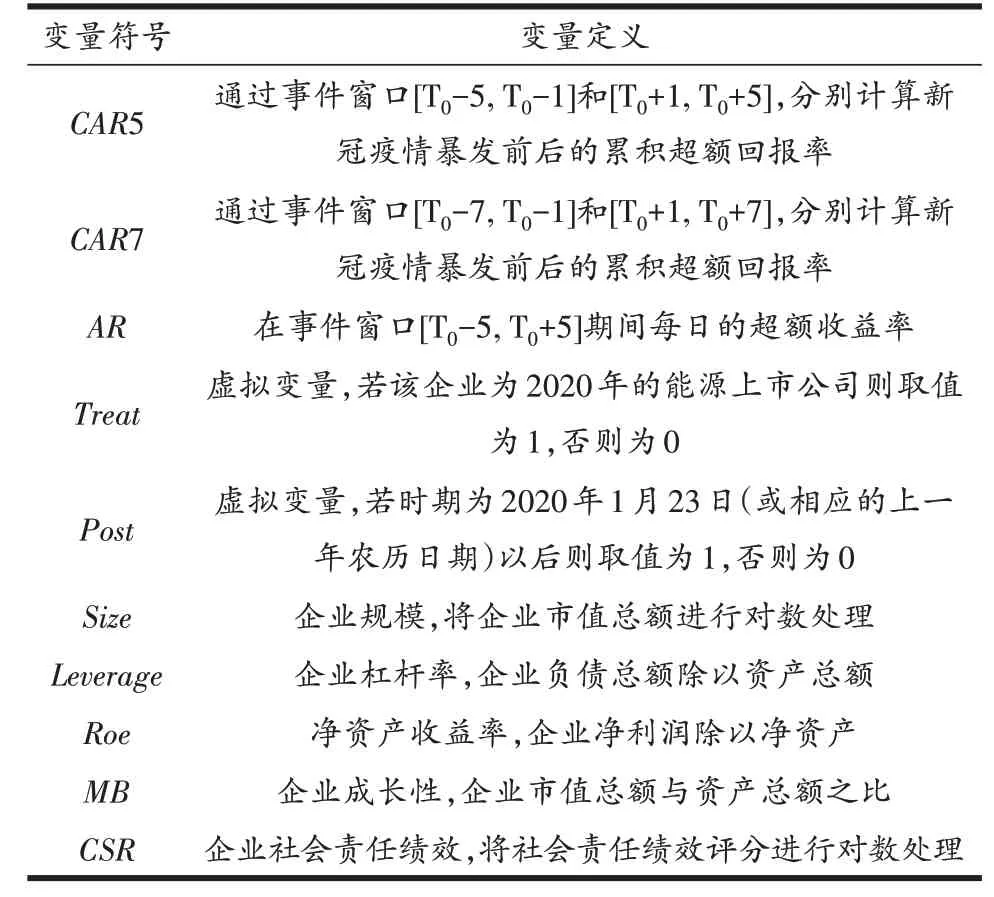

(二)主要變量定義

1.累積超額回報率(Cumulative Abnormal Return,CAR)

事件研究法常用于評估外生事件沖擊下的短期市場反應,已廣泛應用于經濟學、金融學以及會計學等領域[11-15]。因此,本文采用事件研究法來分析新冠疫情沖擊對公司價值的短期影響。

第一,通過資本資產定價模型(CAPM)估計企業的預期股票收益率。以新冠疫情暴發日為事件日(T0=0),選取新冠疫情暴發前的30天至180天為樣本估計期間,即估計窗口為[T0-180,T0-30],對模型(1)進行回歸估計,得到估計系數

其中,Returni,t是上市公司i在第t天考慮現金紅利再投資的收益率,Market Returnt為所有上市公司在第t天經流通市值加權的市場收益率。即所有上市公司在第t天考慮現金紅利再投資的收益率的加權平均總和,權重為該上市公司的流通市值。

第二,通過模型(2)計算上市公司i在第t天的超額收益率(ARi,t),主要由第t天的實際收益率減去由模型(1)得到的預期收益率。預期收益率是指無事件沖擊性下的股票收益率。

第三,在事件窗口[T1,T2]期間內加總每日的預期收益率(ARi,t),通過模型(3)獲得上市公司i在事件沖擊下的累計超額回報率(CAR)。

本文分別使用事件窗口[T0-5,T0-1]和[T0+1,T0+5]的累計超額回報率來衡量新冠疫情前后的市場收益。

2.企業社會責任(CSR)

企業社會責任數據來自潤靈環球責任評級(Rankins CSR Rating,RKS)發布的CSR報告評級數據庫。隨著現代企業制度的不斷完善,中國上市公司越來越重視對企業社會責任活動的投入。根據RKS報告,在2018年,將近851家上市公司開展了企業社會責任活動并在獨立的社會責任年報中披露了相關細節,比上一年同期增長了129%,且自2009年保持持續增長趨勢。

在中國,企業社會責任信息主要以企業年報和獨立的社會責任報告作為載體進行披露。作為第三方評級機構,潤靈環球將根據上市公司的企業社會責任年報內容,采用其獨特的MCTI評級體系對企業社會責任績效進行評分,其中評分區間為0至100。評分越高,表明該企業的社會責任績效越高。因此,本文以潤靈環球的企業社會責任評分來衡量上市公司企業社會責任績效。由于累計超額回報率變量與企業社會責任變量數級相差較大,可能會導致回歸結果產生偏差。我們將對企業社會責任評分取自然對數,從而作為CSR績效的代理變量。此外,對于沒有披露社會責任年報的上市公司,CSR變量取值為0。

3.控制變量

參考Kong(2012)[13]的研究,本文在實證模型中加入以下控制變量:企業市值總額取自然對數,衡量企業規模(Size);企業總負債與總資產的比值,衡量企業杠桿率(Leverage);凈利潤與企業凈資產比值,衡量凈資產回報率(Roe);企業市值總額和資產總額比值,衡量企業成長性(MB)。

表1 變量定義

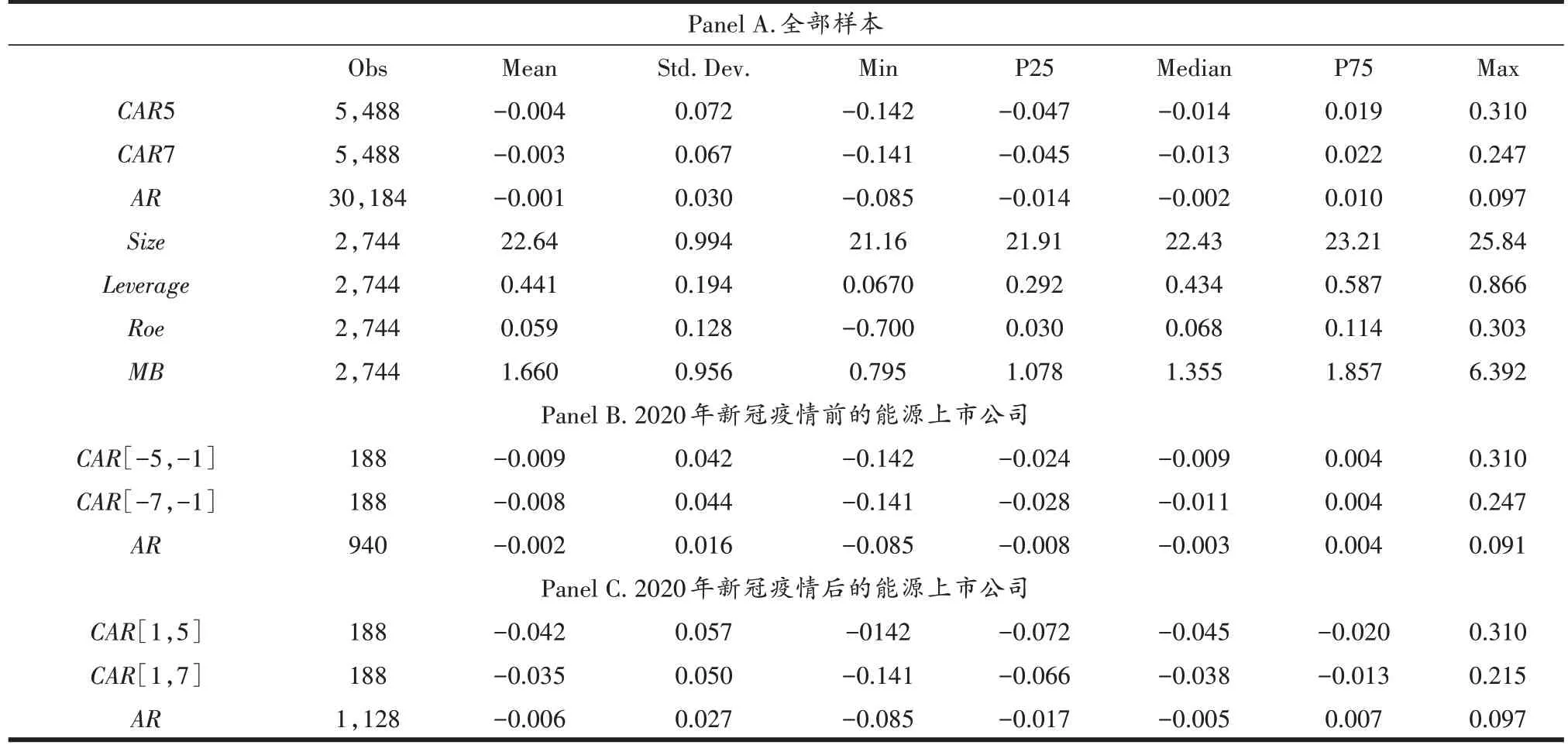

(三)描述性統計

表2報告了本文主要變量的描述性統計結果。在Panel A中,變量CAR5的中位數為-0.014,表明半數以上的企業均遭受了負的累積超額回報。變量CAR7和變量AR的分布特征也支持這一結果。Panel B呈現了2020年新冠疫情暴發前能源上市公司的累積超額回報率。可以發現,25%以上的能源上市公司具有正向股票收益。而根據Panel C的統計結果,在疫情暴發后,75%以上的能源上市公司遭遇負向股票收益。基于新冠疫情暴發前后的股票收益率差異,兩種結果均初步表明,在新冠疫情暴發后,能源上市公司的平均股票收益率明顯下降。

表2 主要變量描述性統計

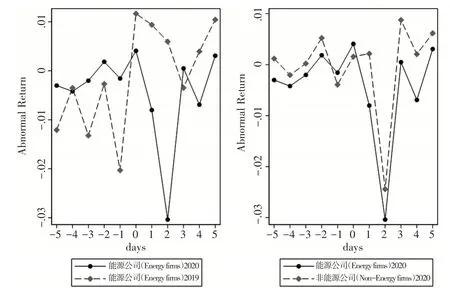

圖1呈現了在事件窗口期[T0-5,T0+5],實驗組和不同對照組之間的每日超額收益率趨勢。其中,本文使用各組內超額收益率的均值來觀察新冠疫情暴發對實驗組和對照組的平均效應。如右圖所示,在2020年新冠疫情暴發后,能源上市公司和非能源公司的超額收益率均迅速下降且持續兩天。根據圖1中的右圖,可以發現:第一,在新冠疫情暴發前[T0-5,T0],超額回報率并未顯著異于零,符合事件研究法基本假設,由此說明本文所使用的CAPM模型是有效的。第二,能源上市公司與非能源上市公司均在[T0+1,T0+2]期間呈現股價暴跌現象,與新冠疫情暴發時間一致,表明本文針對新冠疫情暴發的事件日選取與事實相符。第三,新冠疫情對中國證券市場的沖擊幾乎涉及到所有的上市公司。

圖1的左圖將2020年與2019年同時期的能源上市公司超額收益率進行對比。相較于2020年的超額收益率波動,2019年同時期的超額收益率未受到新冠疫情沖擊,則兩者之間的收益率則能反映新冠疫情對能源上市公司所造成的市場沖擊。左圖表明,2019年能源上市公司在事件窗口期間[T0,T0+2]具有正向股票收益;而2020年能源上市公司因遭遇新冠疫情,則呈現負向股票收益。顯然,在新冠疫情沖擊下,能源企業比非能源企業遭遇更多的公司價值損失。

圖1 在事件窗口期間實驗組和對照組的超額收益率波動

三、實證結果與分析

(一)新冠疫情沖擊對能源上市公司的影響

參考以往研究[4,5],本文運用雙重差分法探究新冠疫情沖擊對能源企業股票回報率的影響,并基于不同的對照組設計了兩組實證檢驗。

第一,通過對比2020年同時期能源上市公司和非能源上市公司的市場表現,探究新冠疫情所造成的市場反應。基于此,若上市公司為2020年能源企業,則Treati變量取值為1;若為2020年非能源企業,則Treati變量取值為0。Postt變量在新冠疫情暴發后(即2020年1月23日后)取值為1,否則為0。因此,Treati*Postt變量反映了相較于非能源上市公司,新冠疫情暴發對能源上市公司的影響。

第二,將2020年經歷新冠疫情暴發的能源上市公司歸為實驗組,并將2019年農歷同時期的未受到新冠疫情沖擊的能源上市公司設置為對照組。具體而言,基于能源上市公司的不同時期,若上市公司為2020年能源企業,則Treati變量取值為1;若為2019年的能源企業,則Treati變量取值為0。Postt變量在新冠疫情暴發后或上一年農歷對應的日期后取值為1,否則為0。因而,Treati*Postt變量反映了相較于上一年能源上市公司,新冠疫情暴發對能源上市公司所造成的沖擊。

本文主要使用模型(4)進行回歸估計以探究新冠疫情對能源企業股票回報率的凈效應。

其中,變量CARi,t為上市公司i在第t日的累積超額回報。在回歸模型中,我們控制了企業規模Size、企業杠桿率Leverage、凈資產回報率Roe、企業成長性MB以及行業固定效應。

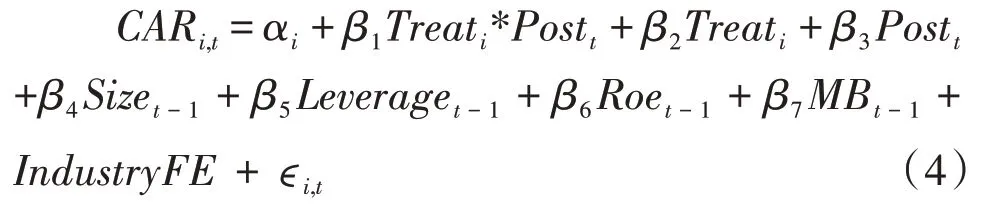

通過回歸估計模型(4),表3檢驗新冠疫情沖擊對能源上市公司的累積超額回報率的影響。在第(1)和(2)列的回歸結果中,Treat*Post變量的回歸系數為-0.106,并在1%的水平上顯著,表明在新冠疫情暴發后的5天內,能源上市公司的股票回報率比上一年農歷同期減少10.6%。在第(3)和(4)列的回歸結果中,可以發現,相較于2020年同時期的非能源上市公司,新冠疫情暴發導致能源上市公司的累積超額回報率下降2.7%,并在統計學意義上顯著。在控制變量的回歸結果中,企業規模和凈資產收益率均與累積超額回報率顯著正相關。該結果表明,企業規模較大、盈利能力較強的上市公司在新冠疫情期間公司價值損失較少。

表3 新冠疫情對能源上市公司的影響

綜上所述,兩組研究設計的實證結果為本文提供強有力的經驗證據,表明新冠疫情暴發對能源上市公司的負面影響更加嚴重,導致能源企業的公司價值平均減少2.7%~10.6%。

(二)穩健性檢驗

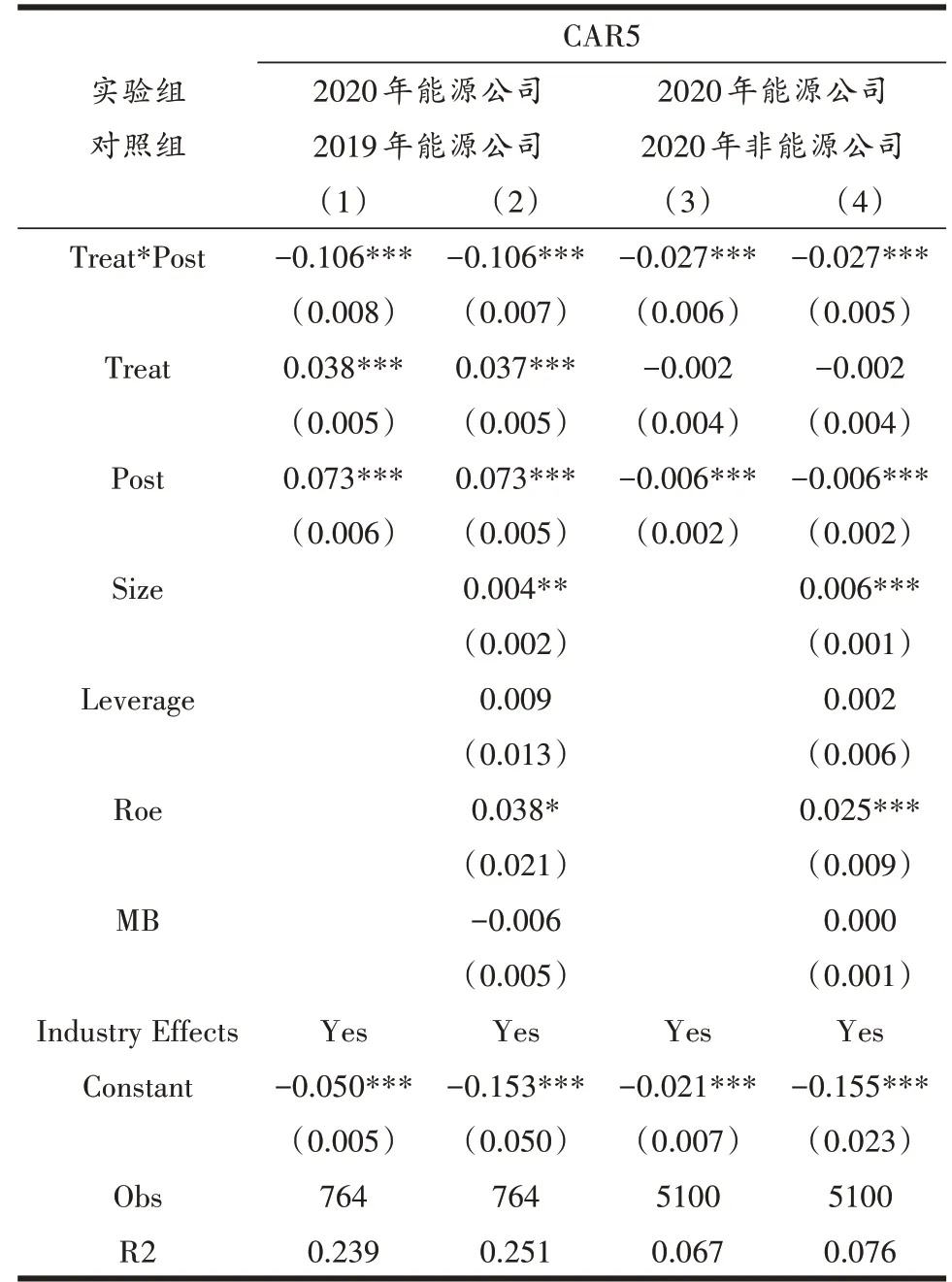

為檢驗上述結論的穩健性,我們使用事件窗口期間[T0-5,T0+5]的每日超額回報率(AR)來研究新冠疫情暴發所造成的市場反應。在模型(4)的基礎上,本文以超額回報率為被解釋變量,并增加日期固定效應進行回歸估計,實證結果見表4的第(1)和(2)列。研究發現,Treat*Post的回歸系數分別為-0.021和-0.004,并在1%水平上顯著;表明在新冠疫情沖擊下,能源上市公司的每日超額回報率顯著下降0.4%~2.1%。

隨后,本文通過調整事件窗口區間,以CAR[-7,-1]和CAR[1,7]分別度量新冠疫情暴發前后7天的累積超額回報率,進而重新進行回歸估計,檢驗本文結論的穩健性。表4的第(3)和(4)列報告了相關的回歸結果。可以發現,在新冠疫情暴發后的7天內,能源上市公司的股票回報率平均減少1.4%~10.2%,并在統計學意義上顯著。

表4 穩健性檢驗

綜上所述,本文通過檢驗不同的股票收益率,得到了一致的結論。即新冠疫情的暴發顯著降低了能源企業的公司價值。

(三)企業社會責任

現有文獻已探究企業社會責任活動對企業價值的影響[6]。由于企業社會責任活動有助于利益相關者增加對企業的信任[16],當受到負面事件沖擊時,具有較高企業社會責任績效的公司可能遭遇更少的企業財富損失,如三聚氰胺事件[13],2008年金融危機[17],產品召回事件[18]。因此,本文預期較好的企業社會責任績效能有效緩解新冠疫情暴發對能源上市公司所造成的負面影響。

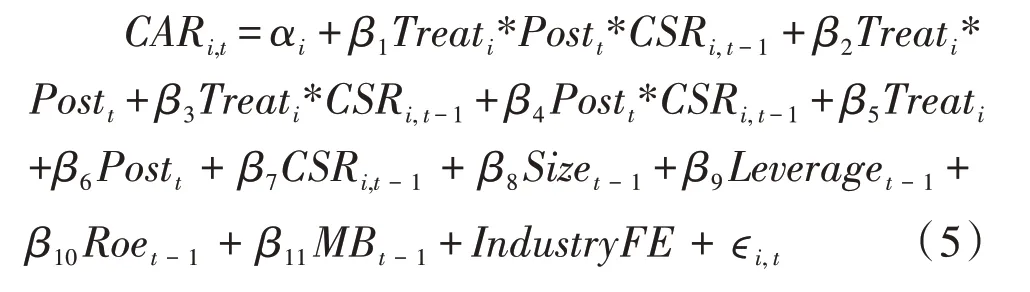

具體而言,基于潤靈環球數據庫,構建企業社會責任變量CSR。其中,該變量數值越大,則該上市公司的企業社會責任績效越好。本文使用模型(5)進行回歸估計以驗證企業社會責任績效的影響。

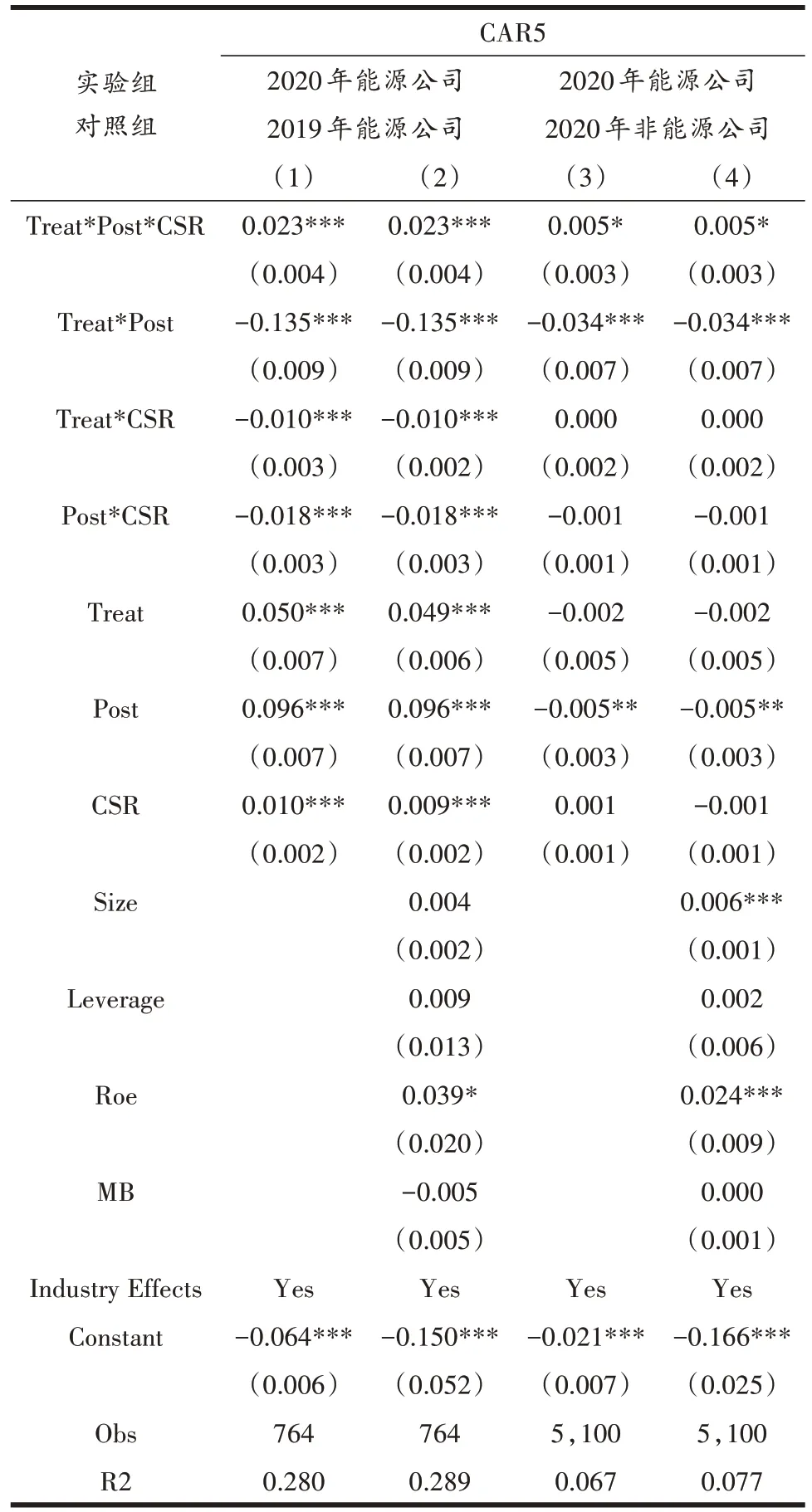

表5報告了企業社會責任績效的影響。在第(1)和(2)列的回歸結果中,Treat*Post*CSR變量的回歸系數為0.023,在1%水平上顯著;表明與2019年未遭受新冠疫情沖擊的能源上市公司相比,較高的企業社會責任績效能有效減少企業在新冠疫情暴發期間的企業財富損失。在第(3)和(4)列的回歸結果中,通過比較能源上市公司和非能源上市公司,我們得到相同的結論。兩組實證結果均表明,在危機來臨之前,已具備較高企業社會責任績效的能源上市公司在新冠疫情暴發期間將遭受更少的財富損失。

表5 企業社會責任的緩解作用

(四)臨時性“封城”政策的影響

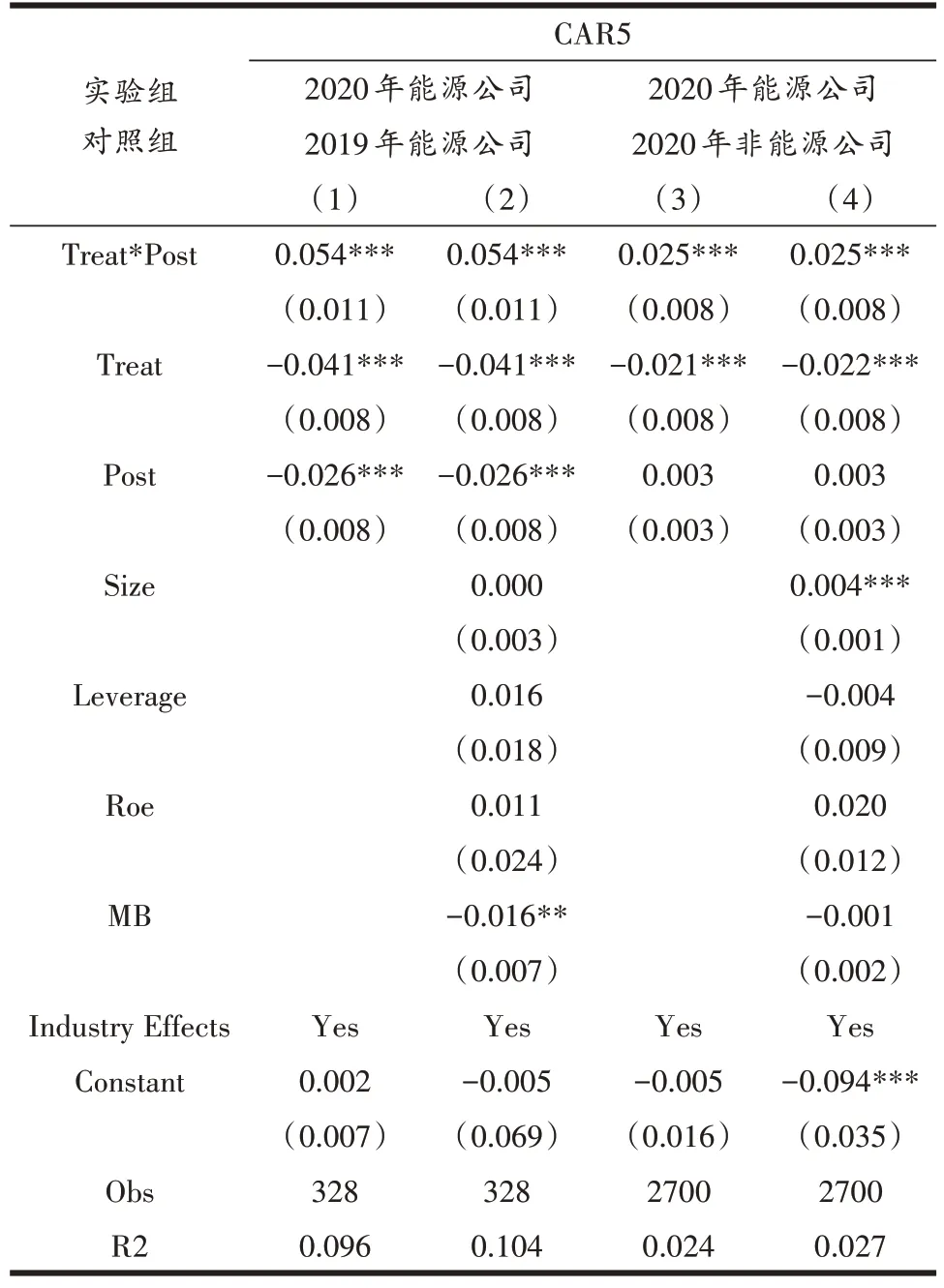

為阻止新冠肺炎病毒的蔓延,中國政府對于部分城市實施臨時性“封城”政策,包括保持社交距離、自我隔離以及暫時封鎖城市。因為該政策的實施十分迅速且出乎意料,因而可被視為準自然實驗。基于臨時性“封城”政策的外部沖擊,本文探究在新冠疫情暴發期間政府干預政策對能源企業股票回報率的影響。

基于中國各城市的各類封鎖政策的實施日期[4],本文將上市公司所在城市的封鎖日期設置為事件日,并計算封鎖政策前后5天的累積超額回報率,進而考察封鎖政策所造成的凈市場反應。針對2019年的能源上市公司,將以上一年相應的農歷日期作為事件日計算累積超額回報率。此外,我們將排除位于沒有實施封鎖政策城市的上市公司。

表6檢驗封鎖政策實施所引起的市場反應。結果顯示,Treat*Post的回歸系數均在正,且在1%水平上顯著;表明無論是與2019年能源上市公司或2020年非能源上市公司相比,在新冠疫情期間,封鎖政策的實施能顯著減少能源上市公司在新冠疫情期間的公司價值損失,使能源上市公司的累積超額回報率平均增加2.5%~5.4%。由此可見,政府封鎖政策不僅有利于阻礙新冠疫情蔓延,還能通過降低公眾恐慌,穩定金融市場,從而減少能源企業的公司價值損失。

表6 封鎖政策的影響

四、結論與啟示

2020年新冠疫情在全球范圍的蔓延,增加全球經濟發展的不確定性和下滑風險。其中,石油需求急降、負油價、最大規模減產等事件導致國際石油市場劇烈波動,能源供需及價格波動受到極大的關注。在新冠疫情暴發期間,中國能源企業又將遭受何種影響?為此,通過運用事件研究法和雙重差分法,本文考察了新冠疫情暴發對中國能源上市公司的影響。研究發現:第一,在新冠疫情暴發后,能源上市公司的累積超額回報率平均下降2.7%~10.6%;第二,新冠疫情前企業社會責任績效越好的上市公司將面臨更少的公司價值損失;第三,政府實施的封鎖政策有助于減少上市公司的財富損失。

本文結果具有明顯的政策含義:其一,當企業遭遇負面事件時,企業社會責任有助于減少企業損失,該結果再次佐證企業社會責任的重要性。政府應積極鼓勵、倡導上市公司加大對社會責任活動的投入,推動企業社會責任建設。其二,政府封鎖政策的實施能有效減少能源上市公司的財富損失,表明疫情防控政策實施通過阻止新冠病毒傳播,穩定公眾情緒,減少恐慌,從而對證券市場起到一定的穩定作用。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04