長三角一體化示范區的房價分異度研究

2021-10-15 02:05:24吳佳江莉

上海房地 2021年9期

文/吳佳 江莉

一、引言

“長三角一體化戰略”從概念提出到規劃設計已經歷了36年,在此期間,“長三角一體化”的概念也在不斷變化,地理空間位置也在不斷擴大。2018年習近平總書記將長三角區域一體化發展上升為國家戰略后,長三角區域的發展在短時間內進一步提速。2019年7月,隨著《長江三角洲區域一體化發展規劃綱要》的發布,長三角生態綠色一體化發展示范區得以確立,中央明確,將江蘇省蘇州市吳江地區、浙江省嘉興市嘉善地區和上海市青浦區劃入示范區范圍。

長三角區域與京津冀、粵港澳大灣區南北呼應,對我國區域協調發展、提高資源配置效率、提升區域競爭力具有重要戰略意義。長三角城市群相較于珠三角城市群而言,政府行政協調成本較高,需要將縱向協調發展為橫向協調。珠三角都市圈的9座城市,形成了自上而下的縱向協調機制。在地方行政割據的現實情況下,長三角城市群的各地方發展水平存在差異,政府治理理念迥異,如何從多中心的利益協調出發,通過協商治理,實現中心城市與周邊城市、郊區的有機結合,成為都市圈治理的首要議題。在長三角區域發展過程中,中心城市上海如何突破土地資源的約束條件,增加土地杠桿,擴大城市空間生產面積,增加對周邊區域的輻射能量?長三角的其他城市,如何通過與中心城市的接軌,改善發展過程中多頭向外、經濟生產與產業同構化的問題?這些都是長三角區域協同發展經濟研究的重要內容。

不論是城市的發展,還是區域的發展,住房市場始終是其中的重要內容。前期,地方政府將土地作為地方政府的融資標的,通過銷售房地產來收回政府投資償還地方債務的模式,成為前期地方政府發展經濟的重要途徑。在金融政策激勵、貨幣供給相對寬松的條件下,虛擬經濟與房地產的結合助推了城市的擴張。然而,房地產市場對于區域經濟發展具有重要影響作用,一方面,住房的居住屬性對居民安居樂業、人才引進、激發區域創新活力形成了基本物質保障,另一方面,住房的投資屬性對區域房地產市場的平穩運行、區域金融風險的防范具有重要意義。然而,長三角區域內的住房市場若長期處于發散狀態,房價落差將會增加市場的投機行為,同時也不利于生產要素尤其是人力資本的流動。

當前,在長三角一體化示范區的建設過程中,如何避免區域房價落差成為“房價一體化”的導火索,如何將住房問題切實作為引進人才、促進勞動要素流動、探索土地要素高效利用的落實途徑,成為了本文的研究起源。本文基于中心—外圍理論,以長三角一體化示范區作為研究對象,回答了區域房價收斂還是發散的問題,結合市場與政府的視角,對區域房價差異的影響機制進行討論。

二、理論基礎:中心—外圍理論

當前,中心—外圍理論是研究城市群、都市圈與區域發展的重要基礎。基于該理論,中心城市與周邊區域的發展協同關系是隨著兩者之間的地理距離的變化而改變的。基于傳統的區位理論和城市經濟學理論,地理條件在經濟集聚和城市的形成過程中都發揮了重要作用。

在美國19世紀水運商業的背景下,港口的交通樞紐作用形成了以港口城市為中心的經濟圈。1816年,通過陸路將貨物運輸30英里的成本相當于將同樣的貨物運送到大洋彼岸,促進了底特律、紐約和芝加哥等城市的迅速發展。在城市的發展過程中,一些港口城市通過迭代發展利用其他產業,形成了新的區域增長極,另一些則開始沒落。新經濟地理學突破了地理條件對于區域經濟發展的外在約束:只要存在規模報酬遞增的情形,并且存在運輸成本,區域經濟在自我演進過程中就仍然會出現聚集。根據中心—外圍理論,城市經濟圈是由中心城市和外圍城市所構成的,以中心城市為中心,帶動外圍城市的發展,形成一體化的發展模式。但是,在形成一體化發展模式之前,中心城市與外圍城市之間存在著資源配置與經濟發展速度不平衡的問題,可以表現為擴散效應(spread effect)和回蕩效應(backwash effect)。其中,擴散效應表現為中心地區向周邊區域輻射資源等方式,帶動周邊區域的發展,促進周邊區域經濟增長;回蕩效應表現為中心城市存在自我強化的鎖定效應,其歷史地理位置優勢導致了中心城市的規模效應,會吸引周邊區域的生產要素資源集中,進一步加劇區域發展過程中的不平衡,中心城市的增長極作用進一步顯化。

在城鎮化水平提高的過程中,不同城市所構成的區域發展格局也將受到向心力與離心力的作用。其中,向心力是本地市場效應(home-market effcet)的作用體現——中心城市的市場容量較大,存在交通運輸成本的情況下,距離中心城市的距離越近,交通運輸成本越低,隨著生產規模的擴大,在存在規模效應的前提下,區域發展水平也將得到提高。離心力包含了兩個方面的內容:在擁擠效應的作用下,距離中心城市的距離越近,市場競爭越激烈,資源要素的價格也會被抬高,例如土地和租金;在人力資本流動要素不完全的條件下,一部分從事農業生產的勞動力要素流動意愿不強,或者是由于中心城市周邊區域的生產生活成本較高,或者是由于生產技能條件的約束,該部分留在本地的人群將會形成遠離中心城區的生活圈。區域內部的梯度流動也確實存在:在長三角區域內,上海以外區域的勞動力要素雖然流入中心城市區域,但是創造的勞動附加值較低,區域生活成本高,地方政府公共資源的供給存在約束,各因素綜合作用下,這部分勞動力要素始終處于流動的狀態。當前,長三角區域內相當比例的外來勞動力要素僅將上海作為工作地點,而非最終的生活地點,流動性較強。

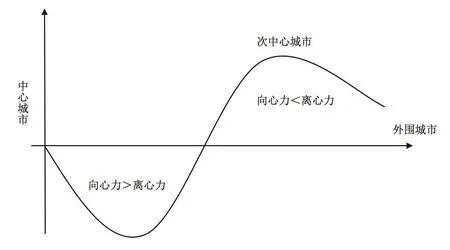

因此,在向心力與離心力的作用過程中,區域內部將會形成中心—外圍結構。在一個城市的區域中,與中心城市距離和當地市場潛力之間會呈現“∽型”關系。隨著周邊區域與中心城市距離的增加,向心力開始發揮主導作用,市場潛力將會下降;隨著距離與運輸成本的上升,離心力開始發揮主要作用,市場潛力將會上升;當距離超過臨界值,市場潛力將會回落。長三角城市群層次相當分明,形成了以上海為中心,以南京、杭州、合肥為次中心的城市群,其區域空間格局的演化也符合上述作用機理。上海作為中心城市,周邊區域與上海的邊界相交存在著“城市蔓延”(urban sprawl)現象,即由于地方政府割據與強競爭制度,在發展過程中各城市的交界處通常表現為城市的過度空間增長與低密度分布、低密度開發,土地使用效率較低。距離上海一定距離的南京、杭州、合肥這些省會城市,由于經濟規模體量與政治經濟地位的優勢,形成了長三角城市群的次中心。其他城市的生產要素資源將會向中心城市與次中心城市進一步聚焦,并且以向心力為主導,市場潛力與市場吸引力將會降低。

圖1 城市群區域格局的中心—外圍理論示意圖

三、長三角區域房價分異度的測算

關于長三角房地產市場方面的研究,主要圍繞長三角區域對房地產市場的影響、城鎮化與房地產業協調發展等內容展開,涉及區域房價分異度的研究不多。關于長三角區域一體化房價分異,宋偉軒和劉春卉(2018)以長三角135個區縣作為研究對象,通過逐步回歸和地理加權回歸分析,發現各區域經濟發展水平、公共服務資源和從業者質量對房價分異度影響顯著。郝前進和陳杰(2007)用長三角16個城市的房地產市場數據,從房地產市場的需求視角,研究需求差異對長三角城市間住房價格差異的影響,結果發現城市的居民人均收入和非農人口比例的差異對住房需求的差異影響顯著,進而形成了長三角區域房地產市場的價格差異。江蘇蘇州吳江地區、浙江嘉興嘉善地區和上海青浦地區,是長三角一體化示范區的先行啟動片區,兩省一市的交接地帶探索如何避免城市蔓延,實現區域協同發展,具有重要的政策實驗意義。住房作為城市發展的載體,是區域內人才流動的基本生活保障,在現實情形下,三地房價存在顯著差異,青浦區作為上海的一部分,房價明顯高于另兩個區域,該差異程度將進一步加劇,還是有所收斂?下文將采用房價分異度對該區域進行測度。

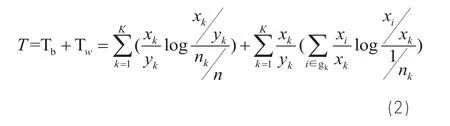

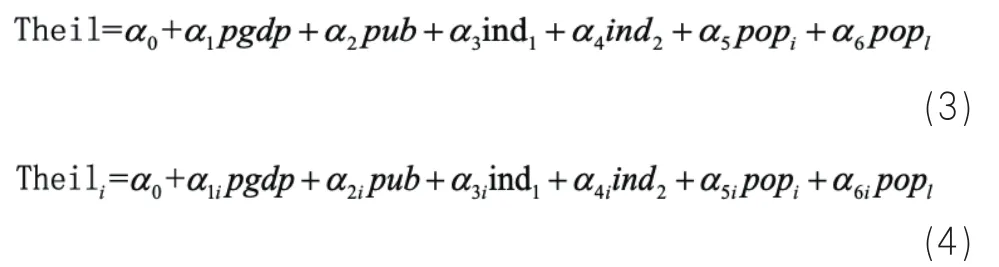

本文通過計算2013-2018年長三角的房價泰爾指數(Theil index),利用Matlab 2017,說明區域內房價分異與極化的現狀問題。泰爾指數可用于測算基于總體區域差異分解的不同空間尺度的內、外部差異,故本文采用該指數來測算該區域房價分異的程度。泰爾指數的公式如下:

式(1)中,T為泰爾指數,n為區域內城市的數量,xi為第i個城市的住宅價格,μ為住宅價格的平均值。由于該指數符合洛倫茲準則的異質性原則,可以將其進行分解,分為組間和組別內部的分異測度。具體分解公式如下所示:

式(2)中,Tb為組間差距,Tw為組內差距,K為研究區域所劃分的不同組別的數量,每組中城市個數為gk,nk為第k組中城市的數量,xk為第k組中各城市房價之和,yk為所有城市的房價之和。

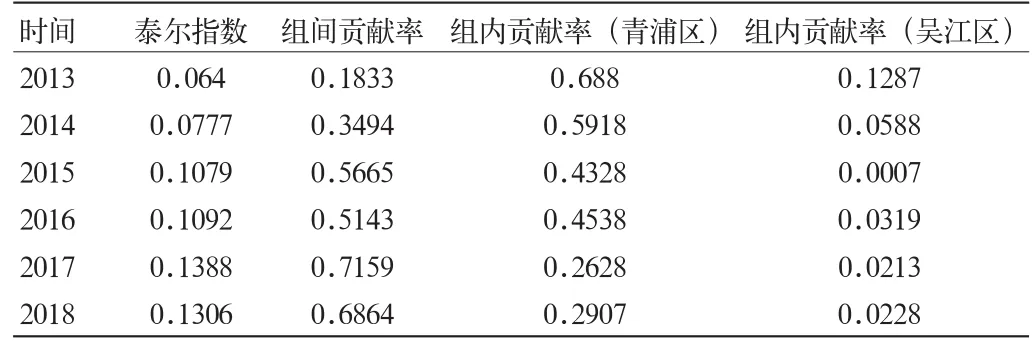

根據數據可得性,本文采用青浦區(青浦區北部板塊、青浦區新城板塊、徐涇板塊、趙巷板塊、朱家角板塊)、吳江區(吳江區老城、震澤鎮、同里)與嘉善縣的商品住宅價格數據,數據來源于中指院與安居客,計算結果如表1所示。房價泰爾指數表明,長三角示范區的區域整體分異強度從2013年的0.064上升為2018年的0.1306,表明近年來,該區域內的房價分化強度水平呈現波動性上升。

表1 2013-2018年青浦區、吳江區、嘉善縣房價差異度分解

進一步將泰爾指數進行分解,發現組間貢獻率逐步上升,表明三個區域的房地產市場的區域收斂性在減弱,區域房價分化日益明顯。從絕對值來看,三個區域之間的房價差異貢獻度可以解釋泰爾指數的50%-60%。從各個區域內部的城市貢獻率來看,嘉善縣的樣本城市僅1個,因此組內貢獻率為0,2018年青浦區的組內貢獻率達到了0.29,高于吳江區的組內貢獻率。此外,從時間維度看,青浦區對于區域房價的組內貢獻率于2014年開始呈現減小趨勢,從0.5918下降到0.2907。

四、影響房價分異度的作用機制分析

經濟社會發展的高水平協調、高質量均衡,是一體化示范區發展的應有之義。一體化是多個區域增加開發密度、縮短聯系距離、減少相互分割的過程,在市場資源配置作用下,一體化區域內部將隨著交通網絡通達性的日益完善而縮短空間距離,行政壁壘的消除將會進一步削弱要素流動,區域居民將趨同。長三角一體化將會通過首位城市效應,對周邊區域形成輻射效應,拉動區域經濟發展,而區域經濟的發展也將對區域的房地產市場造成影響。本文將通過分析經濟社會發展對區域房地產市場的影響,進一步從市場和政府兩個視角,分析經濟社會發展因素對房價分異度的作用機制。

(一)經濟社會發展對區域房地產市場的影響

近年來,房地產市場中的房價漲落呈現出以都市圈為基本單元的特點。城市價值決定城市房價,城市價值在不同城市間的差異性可以直接體現在城市的經濟社會發展上,進而體現在城市的房價水平上。同時,區域房地產市場價格存在“漣漪效應”,區域內首位城市的高房價將會通過交流、人口遷移、信息流、預期和套利空間等渠道,擴散到相鄰區域。長三角是我國經濟最具活力、開放程度最高、創新能力最強的地區之一,該區域的經濟發展基本面是房地產市場價格的重要解釋因素。鑒于此,下文將從經濟資源、公共服務供給與人口規模三個方面對區域房地產市場的影響進行理論分析。

1.經濟協同發展強化房地產市場的支撐。隨著一體化示范區的建設,經濟協同度將增加,區域經濟活力被進一步激發,良好的經濟發展勢頭將形成區域房地產市場發展的重要支撐力量,降低區域房地產市場的風險水平。

從經濟基本面來看,一體化示范區存在明顯的經濟發展梯度,江蘇、浙江的縣域經濟發展活力水平明顯較高。近年來,隨著產業承接,吳江區城鎮居民人均可支配收入和人均GDP增長速度較快。產業結構是區域房地產市場建設的關鍵因素。在產業層面,長三角一體化戰略將會形成區域內城市之間的產業差異化競爭格局,加劇區域產業競爭,經濟實力雄厚的區域通常在產業轉移和結構優化方面具有先發優勢。此外,發達的交通網絡促進了區域內城市之間的產業聯系,產業層級的聯系又會強化房地產市場的關聯性。

長三角城市群的發展將會促進區域內生產要素的流動、高端生產要素的聚集,預計將會進一步強化上海地區的增長極,提高上海經濟發展水平。同時,基于溢出效應,其他區域的經濟發展水平也將會提升,形成區域房地產市場發展的基本面支撐。此外,城市被賦予高戰略地位,將會提高經濟發展質量,通過經濟發展與房地產行業的協同發展,減少房價上漲帶來的金融風險。隨著一體化示范區的推進,由于江蘇、浙江的縣域經濟活力較強,區域的發展將會形成網格化的地產布局,促進區域縣級市房地產市場的快速發展。

2.公共服務供給影響房地產市場的消費預期。在我國,住房蘊含了社會公共資源的價值,區域政府公共服務供給的質量和可持續性,成為影響區域房地產市場消費者預期的重要因素。隨著一體化示范區的建設,資源共享、要素流通、城市發展一體化,會對周邊城市房地產市場的發展形成積極的促進作用。

地方政府的財政支付能力決定了區域公共資源的水平及可持續性,一般公共預算收入是政府公共服務供給的重要財力保障。財政赤字率水平會通過土地財政傳導到房價,考慮到央地分權背景下地方政府官員面臨的政績壓力,強化財政赤字率水平會對房價起正向促進作用。同時,城市基礎設施和區域特征將會影響住宅價格,在那些具備獨特且不可替代的城市設施的“明星城市”中,住房供給的稀缺性將會推高住宅價格。

同時,基于消費者心理預期,房地產市場存在“買漲不買跌”的現象,住房配套設施可以通過學校、醫療等設施圈定社會福利傳遞的規模,且隨著距離的增加,社會政策效應將減弱。因此,區域的社會資源提供能力會影響居民對公共服務的獲取和使用,社會資源充裕的區域,房地產的市場價值也相應較高。

3.人口結構優化增加區域房地產市場的需求。人口是區域經濟社會活動的基礎,人口帶來的居住需求成為區域房地產市場發展的持續動力。長三角一體化示范區的建設,將優化區域的年齡結構,增強區域人口活力。此外,青浦區人均占用的教育資源更為充裕,隨著長三角一體化示范區的推進,其教育資源有望對吳江區、嘉善區形成“溢出效應”。

人口是一切經濟社會活動的基礎,人口帶來的居住需求更是房地產業發展的根基。區域人口規模的增加提升經濟潛在增長率,居民收入快速增長、消費升級會帶動住房需求。人口年齡、學歷結構的優化將會帶來區域購房需求和投資的高增長,同時區域的高儲蓄率將會提高資金流動性,進而促進房價水平的上升。有學者提出,城市房價將會影響勞動者的效用,過高的區域房價將會阻礙該區域的人口流入。同樣地,有學者通過實證研究發現,城市的高房價將會削弱一定程度的勞動力流動,導致城市服務業聚集的勞動力供給不足的問題。此外,區域勞動人口的流入,將會提高區域產業聚集度,優化當地的產業結構。

長三角一體化的推進對人口增量有長期影響。通過產業導入人口,可優化區域人口年齡結構、學歷結構,促進區域范圍內人口流動,區域各城市之間將會由于“溢出效應”形成房地產市場的一體化。人口將持續向長三角一體化示范區的核心區域聚集。產業人口流入、區域人口活力的提高,將對區域置業需求產生直接影響。隨著長三角一體化示范區的推進,該區域的人口年齡結構有望得到進一步優化,加之戶籍制度的改革,教育資源的不均衡現象也有望得到緩解。

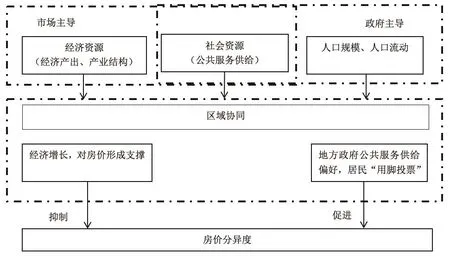

(二)經濟社會發展對房價分異度的作用機理

在城市住房市場化背景下,房地產價格是城市土地和住房供需關系的貨幣表現,實質上反映了一個城市對各類市場資源的綜合配置。資源持續流入的地區將會形成房價上漲的動力,反之,資源持續導出的地區房價支撐力將會減弱。市場和政府是決定城市資源配置的兩股基本力量,一般而言,市場在經濟資源和人力資源方面發揮了決定性的配置作用,政府則主要發揮公共服務供給的職能,同時通過行政手段,對人口流動產生重要影響。

隨著長三角一體化示范區經濟的協同發展,區域競爭力增強,經濟發展質量的提高將會抑制房價分異度的增加。隨著一體化區域內部資源要素流動加快,生產要素稟賦結構將會發生變化,各區域將通過優化生產要素結構,提高要素生產率,實現經濟增長,對房地產市場的發展形成基本面支撐,促進房地產市場在價格方面實現“俱樂部收斂”。

從資源配置的效率與公平視角來看,通常市場配置作用更強調效率,政府調控手段更注重社會性、公平性。隨著預算收入的增加,區域政府提供公共服務的能力也將進一步增強,自身的偏好性表現也將更為明顯,當地居民也會通過房屋區位的選擇實現“用腳投票”,進一步加劇區域之間的房價分異程度。

在人口流動方面,市場與政府將會形成合力,前者通過市場條件形成要素價格,實現勞動力市場的供需平衡,后者通過人才引進政策、制度創新消弭要素流動壁壘,增強區域整體對人口的吸引力。區域人口的增加,尤其是人口流入數量的增長,將會增加區域住房產品類型的多元化需求,促進區域房價分異度的增加。

圖2 一體化對房地產市場的作用機制

基于上文的理論分析可以發現,隨著長三角區域一體化的發展,經濟增長質量的提高將會抑制區域房價分異度,公共服務供給與人口流入增加將會擴大區域房價分異度。通過制度改革創新,發揮政府協調作用,提高公共服務供給的協同化水平,滿足流入人口多樣化的住房需求,協調公共服務供給,將會成為一體化示范區房價分異度減小、實現區域房地產市場“俱樂部收斂”的關鍵因素。鑒于此,下文將對長三角一體化示范區的房價分異度進行測算,并且對其影響因素進行實證分析,以檢驗理論分析的合理性。

五、模型構建與變量選擇

(一)模型構建

基于區域經濟社會發展水平對區域房價分異度的影響機制,本文構建模型,具體如下所示:

區域房價分異度=F(經濟,公共服務供給,人口)

由于對不同區縣進行了觀察取值,本文采用面板模型,對各區縣社會經濟發展水平與長三角一體化示范區的房價分異度進行測度,并采用Hausman檢驗選擇固定效應或者隨機效應模型。基于檢驗結果,由于p值為0.000,強烈拒絕原假設條件,因此本文使用面板隨機效應模型進行估計。

(二)變量選擇與數據來源

基于上文模型,本文采用如下公式,對一體化示范區的房價分異度及影響因素進行測度。

式(3)、(4)中的被解釋變量Theil、Theili分別表示一體化示范區的房價分異度指數以及青浦、吳江、嘉善三個地方的組間房價分異度指數。數據來源于上文計算結果。

在被解釋變量方面,pgdp表示人均GDP,ind1表示第三產業占GDP的比重,ind2表示規模以上工業總產值,pub表示一般公共預算收入,popi表示各區域的人口總量,pop1表示各區域的戶籍人口數量。其中,人均GDP衡量了區域經濟發展水平的整體情況,第三產業占比則衡量了區域產業結構特征,規模以上工業總產值衡量了區域規模工業企業的運行情況。結合數據可得性,本文采用上述三個指標刻畫區域經濟情況。一般公共預算收入被用于測度區域地方政府的財政收入,反映區域公共服務能力的資金保障力量,本文采用該指標測度區域的公共服務水平。此外,各區域的人口總量與戶籍人口數量用來測度區域的人口規模。以上數據來源于2013-2017年上海市青浦區、蘇州市吳江區、嘉興市嘉善縣統計年鑒。

關于各區縣的地方范圍,結合數據可得性與完整性,本文選擇青浦區徐涇鎮、朱家角鎮、趙巷鎮、華新鎮、重固鎮、金澤鎮、白鶴鎮,吳江區黎里鎮、平望鎮、七都鎮、太湖新政、吳江開發區同理鎮、震澤鎮,嘉善縣西塘鎮、干窯鎮、大云鎮、天凝鎮、姚莊鎮、陶莊鎮。

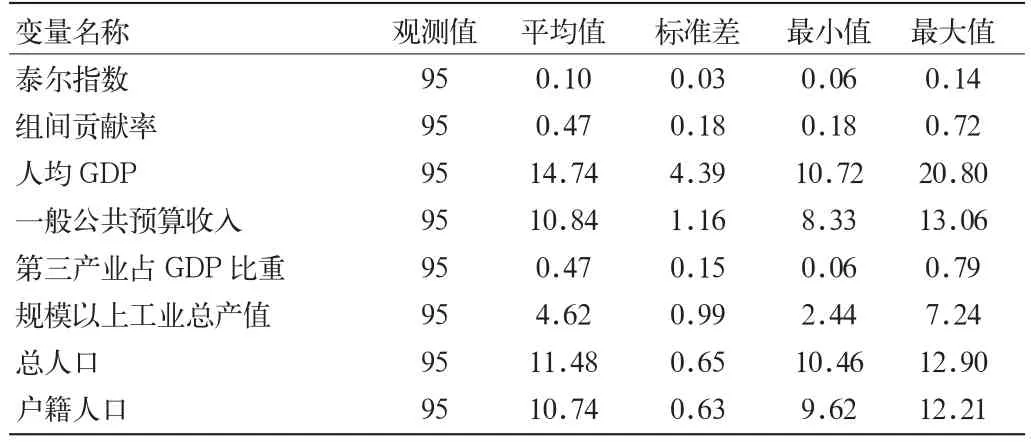

(三)變量統計特征

本文對人均GDP、一般公共預算收入、規模以上工業總產值、總人口、戶籍人口這些變量采用對數值處理,變量統計特征如表2所示。結果表明,各地區之間的經濟社會發展情況存在差異性,其中人均GDP的標準差值最大,達到了4.39,表明上述各區域的經濟水平存在顯著差異。同時,一般公共預算收入的標準差值也較大,達到了1.16,表明上述各區域公共服務供給的財力保障力度存在差異特征。總體上,各變量的統計特征反映的區域差異性情況與現實情況符合程度較高。

表2 變量統計特征

六、實證結果分析

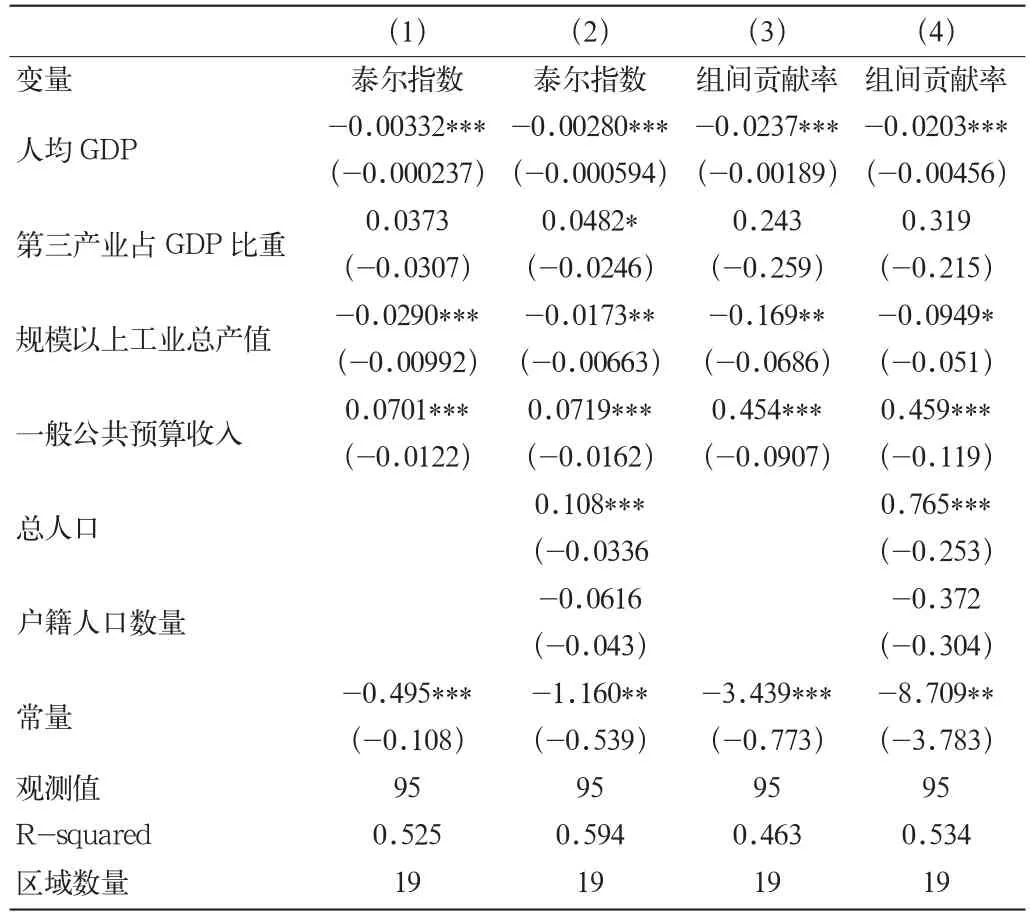

本文采用固定效應面板模型,對一體化示范區的房價分異度及影響因素進行研究,結果如表3所示。為了分別測度各區域的經濟社會發展水平對區域整體房價與青浦、吳江、嘉善三地之間的房價差異的影響,本文分別將泰爾指數與組間貢獻率作為被解釋變量。其中,列(1)、(2)為泰爾指數的影響因素計量模型,列(3)、(4)為組間貢獻率的影響因素計量模型。

表3 固定效應面板模型結果

區域經濟發展是導致區域住宅價格的重要因素,隨著經濟發展水平的提高,各區域之間的房地產價格差異程度將會進一步減小。列(2)中人均GDP的變量系數為-0.0028,且通過了1%的顯著性水平檢驗,表明人均GDP每增加1%,整個區域的房價差異程度將會降低0.0028%。列(4)中人均GDP的變量系數為-0.0203,且通過了1%的顯著性水平檢驗,表明人均GDP每增加1%,各區域內部的房價差異程度將會降低0.0203%。第三產業占GDP比重的變量系數均為正值,但是并未通過顯著性水平檢驗,可能是由于上述三個區域的第三產業占比程度相對國內其他區域均處于較高水平,第三產業比重的增加對于房價差異度的影響并不顯著。在后期發展過程中,更多地應當考慮通過優化第三產業各行業的發展布局,形成差異化競爭格局,避免同質化競爭。此外,列(2)中規模以上工業總產值的變量系數為-0.0173,且通過了5%的顯著性水平檢驗,表明地方大型工業企業的產值每增加1%,整個區域的房價差異程度將會降低0.0173%。列(4)中規模以上工業總產值的變量系數為-0.0949,且通過了10%的顯著性水平檢驗,表明地方大型工業企業的產值每增加1%,各區域內部的房價差異程度將會降低0.0949%。

公共服務供給能力的差異將會影響區域房地產價格的分化程度,各區域公共預算收入的增加,將會強化房地產市場的價格分化程度。列(2)中一般公共預算收入的變量系數為0.0719,且通過了1%的顯著性水平檢驗,表明地方政府財政收入每增加1%,整個區域的房價差異程度將會增加0.0719%。列(4)中一般公共預算收入的變量系數為0.459,且通過了1%的顯著性水平檢驗,表明地方政府財政收入每增加1%,各區域內部的房價差異程度將會增加0.459%。對此可以理解為,隨著區域財政收入水平的提高,地方政府對于公共服務供給的財力保障程度加強,各區域將會結合居民生活習慣特征,提供針對性強、具有差異性的公共服務。同樣地,各區域的居民也將會通過“用腳投票”的方式,選擇與自己需求匹配度較高的區域居住生活。住房市場上,住房消費者的購房區位選擇,進一步強化了各區域之間房地產市場的價格差異程度。

區域人口規模與戶籍人口比例對區域房地產市場存在影響。區域人口規模的增加,將會強化區域房價的差異程度,其中戶籍人口是房地產市場中需求較為穩定的群體,該類人群規模的增加,將會降低區域房價的差異程度。列(2)中總人口的變量系數為0.108,且通過了1%的顯著性水平檢驗,表明區域人口總量每增加1%,整個區域的房價差異程度將會增加0.108%。列(4)中總人口的變量系數為0.765,且通過了1%的顯著性水平檢驗,表明區域人口總量每增加1%,各區域內部的房價差異程度將會增加0.765%。同時,戶籍人口數量的變量系數為負,且未通過顯著性水平檢驗,反映了戶籍人口是住宅市場交易中需求較為穩定的群體,隨著該群體數量的增加,各區域房地產市場的分異程度將會降低。上述結果綜合反映了流動人口規模的增加會對區域房價分異度形成強化作用。對此可以理解為,區域人口規模的增加會提高經濟潛在增長率,居民收入快速增長、消費升級會帶動住房需求。流動人口相較于本地居民,住房需求彈性較大,住房區位選擇會強化各區域之間的房價差異程度。該現象也與地方政府一般公共預算收入的增加造成各區域房價差異增強的機制相似。

七、結論與政策建議

隨著一體化示范區的頂層設計業已明晰,建設“一體化”和“高質量”示范區的過程中,在堅持“房住不炒”的前提下,形成示范區內高質量居住條件的有效供給,促進區域房地產市場的平穩健康發展,成為示范區建設的重要內容。區域經濟社會發展水平的差異化也體現在各區域的房價差異上,住宅市場中開發商與消費者的“用腳投票”也將進一步強化區域之間與區域內部的房價分化程度。

對此,本文采用固定面板效應模型,選擇2013-2017年示范區內的兩區一縣19個鎮的數據,對示范區房價分異程度及影響因素進行實證分析。結果發現:其一,2013-2018年,示范區的房價整體分異度呈現波動性上升,示范區內的青浦區、吳江區與嘉善區之間的房價差異度也呈現加劇態勢,但是各區的組內差異度整體上呈現降低趨勢。其二,區域經濟發展是導致區域住宅價格差異的重要因素,隨著經濟發展水平的提高,各區域之間的房地產價格差異程度將會進一步減小。其三,公共服務供給能力的差異將會影響區域房地產價格的分化程度,各區域公共預算收入的增加,將會強化房地產市場的價格分化程度。其四,區域人口規模與戶籍人口比例對區域房地產市場存在影響,區域人口規模的增加,將會強化區域房價的差異程度,其中戶籍人口是房地產市場中需求較為穩定的群體,該類人群規模的增加,將會降低區域房價的差異程度。

上述結論表明,示范區房價分異度較高,區域經濟水平的提高、公共服務能力的協同強化、滿足區域人口多樣性的住房需求,將會有利于房地產市場的平穩發展。通過建立區域協同發展的房地產市場,切實提高區域內居民的居住質量,減少利用區域房價落差的投機炒作行為,可為示范區高質量發展保駕護航。對此,本文提出以下政策建議,以期為示范區房地產市場的發展提供有益思考。

第一,形成區域發展合力,提高經濟發展質量。面對國內經濟下行壓力較大的宏觀環境,應當避免短期內依賴基建投資推高區域經濟指標。示范區建設前期,建議加強市場調研,對標世界級城市群,結合示范區內兩區一縣的經濟現狀及產業發展特征,凝聚區域發展力量,增強整體競爭力,形成輻射效應,拉動更大范圍的區域經濟高質量發展。

第二,協同區域公共服務,消弭要素流動壁壘。前期,長三角區域范圍內已經展開醫保異地結算、稀缺教育資源設立分校等,積極嘗試長三角范圍內的區域公共服務流動,減少生產要素的流動壁壘。示范區建設過程中,建議加強區域公共服務協同能力,構建多中心的利益協調與共商共享機制。積極利用物聯網、云計算、大數據等促進各區域信息數據共享,提高智慧城市管理水平,實現示范區內政務網的互聯互通,提升示范區內居民交通出行、醫療與教育資源共享的便捷程度。

第三,發揮市場主導力量,滿足人才住房需求。堅持“房住不炒”,通過發揮市場主導資源配置的作用,針對示范區內產業發展布局對不同類型人才的需求,推出多樣化的住房類型,滿足區域內人口住房需求。進一步完善區域內人才住房、租房補獎政策,為各區、各鎮引進人才提供政策法規依據,積極發揮企業在人才引進中的主導作用。通過豐富住房類型,完善區域配套規劃,促進示范區內職住平衡,形成住房的有效供給,切實提高區域內居民居住質量。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

中國核電(2021年3期)2021-08-13 08:56:36

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46