中國(guó)滬市是否達(dá)到半強(qiáng)式有效的實(shí)證分析

2021-10-22 21:18:26王東然

中國(guó)集體經(jīng)濟(jì) 2021年31期

王東然

摘要:證券市場(chǎng)的有效性不僅影響公司的價(jià)值,也影響實(shí)體經(jīng)濟(jì),文章通過(guò)分析中國(guó)上海股票市場(chǎng)對(duì)于分紅的反映程度,驗(yàn)證滬市是否達(dá)到半強(qiáng)有效。根據(jù)實(shí)證論證的結(jié)果,中國(guó)上海股票市場(chǎng)未達(dá)到半強(qiáng)有效,最后也分析了市場(chǎng)有效性不足的原因并提出了提高滬市有效性的合理可行的建議。

關(guān)鍵詞:半強(qiáng)式有效市場(chǎng);事件研究法;CAPM模型;分紅

一、引言

事件研究法歷史悠久。多利在1933年發(fā)表的《普通股股票分割的特征和程序》一文開(kāi)啟了事件分析法的研究。社會(huì)主義市場(chǎng)經(jīng)濟(jì)快速發(fā)展,認(rèn)識(shí)研究我國(guó)市場(chǎng)的有效性,一方面可以認(rèn)清現(xiàn)在股票市場(chǎng)形勢(shì),為政策制定提供起始依據(jù);另一方面保護(hù)投資者利益,減少內(nèi)幕消息帶來(lái)的影響,也使消費(fèi)者形成良好的投資觀念。本文運(yùn)用CAPM模型構(gòu)造滬市股票收益率模型,使用T統(tǒng)計(jì)量檢驗(yàn)結(jié)果的顯著性,運(yùn)用事件研究法分析滬市的半強(qiáng)有效性。在深入分析有效性不足原因的基礎(chǔ)上,找出有針對(duì)性的解決措施,最大限度地提升我國(guó)資本市場(chǎng)有效性,進(jìn)而在資源配置方面發(fā)揮更加積極的作用,推動(dòng)我國(guó)資本市場(chǎng)步入科學(xué)、健康、持續(xù)發(fā)展的軌道。

二、市場(chǎng)半強(qiáng)式有效性實(shí)證方法概述

事件研究的第一步是確定事件,可以是股東變換、定向增發(fā)、分紅、回購(gòu)等,然后確定測(cè)試事件對(duì)公司股價(jià)影響的時(shí)間間隔,稱(chēng)為事件窗口。

在確定了所感興趣的事件后,需要制定可獲得性、行業(yè)性等原則來(lái)確定對(duì)哪些公司進(jìn)行事件研究,并注意提防選樣偏差。接下來(lái)確定正常收益模型,將CAPM寫(xiě)成單指數(shù)模型:

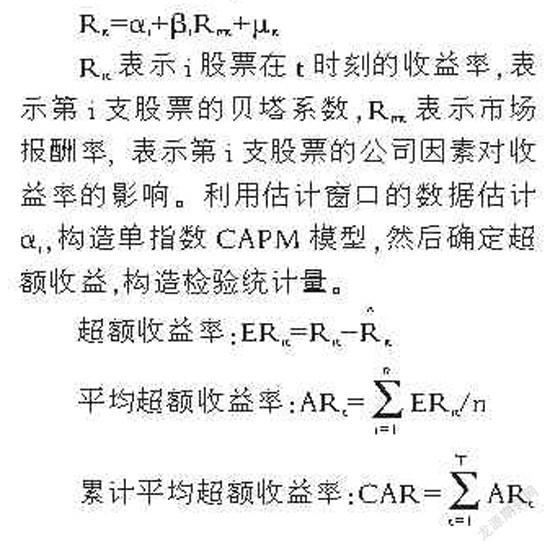

Rit=αi+βiRmt+μit

Rit表示i股票在t時(shí)刻的收益率,表示第i支股票的貝塔系數(shù),Rmt表示市場(chǎng)報(bào)酬率,表示第i支股票的公司因素對(duì)收益率的影響。利用估計(jì)窗口的數(shù)據(jù)估計(jì)αi,構(gòu)造單指數(shù)CAPM模型,然后確定超額收益,構(gòu)造檢驗(yàn)統(tǒng)計(jì)量。

超額收益率:ERit=Rit-砸贊it

平均超額收益率:ARt=ERit/n

累計(jì)平均超額收益率:CAR=ARt

T=~T(N-1)

T檢驗(yàn):

如果事件對(duì)股價(jià)沒(méi)有影響,從模型中可以看出,平均超額收益率和累計(jì)平均超額收益率都服從均值為0的正態(tài)分布,那么股市是半強(qiáng)有效的;如果沒(méi)有,股市就不是半強(qiáng)有效的。最后,根據(jù)計(jì)量經(jīng)濟(jì)學(xué)的設(shè)計(jì)方案,得出實(shí)證分析的結(jié)果,并對(duì)實(shí)證分析的結(jié)果進(jìn)行新的診斷。本文分析了對(duì)實(shí)證結(jié)果的其他不同解釋?zhuān)⑻岢隽撕侠砜尚械男拚员砻鲗?duì)實(shí)證結(jié)果的解釋是可靠和正確的。

三、半強(qiáng)式有效市場(chǎng)的實(shí)證檢驗(yàn)

(一)樣本數(shù)據(jù)的選擇

隨機(jī)選取滬市60支股票為樣本,其中應(yīng)剔除ST,ST*股票,以各股票2020年發(fā)放分紅日為基期,以基期前19天和后20天為事件窗,前120天至前20天為估計(jì)窗口。本文以光大銀行為例,見(jiàn)表1。

(二)估計(jì)參數(shù)有效性

在估計(jì)窗口中,應(yīng)選擇各股票的日收益率和與其相對(duì)應(yīng)的市場(chǎng)報(bào)酬率數(shù)據(jù)為估計(jì)樣本(剔除股票停盤(pán)日期的上證指數(shù)),使用Eviews軟件,將CAPM改為單指數(shù)模型后,對(duì)每一支股票進(jìn)行回歸分析,最后進(jìn)行顯著性檢驗(yàn)。在事件窗口中,利用已經(jīng)得到的一元回歸模型,選擇事件窗口時(shí)間段對(duì)應(yīng)的市場(chǎng)報(bào)酬率進(jìn)行預(yù)測(cè),得到各股票的期望收益率。

中信證券收益率回歸結(jié)果(Y為股票的日益率,SZ為上證指數(shù)的日收益率)

Y=1.366040SZ+0.000408

若顯著性水平為0.05,t0.025(n-k-1)=1.984,|t|=15.71363>1.984,說(shuō)明解釋變量SZ(市場(chǎng)報(bào)酬率)在95%的置信度下,拒絕原假設(shè),通過(guò)變量的顯著性檢驗(yàn),自變量系數(shù)顯著不為0。

(三)確定超額收益率和構(gòu)造統(tǒng)計(jì)量

利用60只股票計(jì)算出的數(shù)據(jù),計(jì)算出60只股票的平均超額收益率和累計(jì)平均超額收益率。給定顯著性水平=0.05,已知平均超額收益率和累計(jì)平均超額收益率服從均值為0的正態(tài)分布。構(gòu)建t統(tǒng)計(jì)量,并對(duì)結(jié)果進(jìn)行顯著性檢驗(yàn)。YCAR圖顯示,T檢驗(yàn)顯著大于2,這表明超額收益率顯著存在。

(四)結(jié)果分析

從YCAR圖4中可以看出,在事件發(fā)生即基期的前4天累計(jì)平均超額收益率迅速上升,在事件發(fā)生時(shí)達(dá)到最高峰,累計(jì)平均超額收益率在事件結(jié)束后又迅速下降,直到事件發(fā)生后第6天出現(xiàn)反彈。背后的原因是上市公司發(fā)布分紅對(duì)于市場(chǎng)來(lái)說(shuō)是利好消息,將會(huì)推動(dòng)股票的價(jià)格上升。如果市場(chǎng)為半強(qiáng)有效市場(chǎng),股價(jià)會(huì)迅速反應(yīng),并且對(duì)利好消息會(huì)有一定保持,而由圖4可知,在發(fā)布分紅的前幾日市場(chǎng)已經(jīng)出現(xiàn)反應(yīng),股票價(jià)格被迅速推動(dòng),累計(jì)超額收益率出現(xiàn)顯著變化,這說(shuō)明市場(chǎng)泄密,市場(chǎng)對(duì)于消息有過(guò)度的提前反應(yīng),而在分紅日結(jié)束后,股票價(jià)格又迅速下跌,沒(méi)有一定的維持效果。累計(jì)超額收益率開(kāi)始向回收攏,同時(shí)又在短期內(nèi)存在短暫的波動(dòng)說(shuō)明市場(chǎng)披露信息不完全,并沒(méi)有充分反映出公司的信息,信息不是公開(kāi)地披露給每一個(gè)投資者,才會(huì)造成股票價(jià)格出現(xiàn)波動(dòng)。綜合以上幾點(diǎn),我國(guó)股市尚未達(dá)到半強(qiáng)有效。

四、原因分析和政策建議

(一)原因分析

1. 資本市場(chǎng)發(fā)展時(shí)間較短

中國(guó)股市制度不完善不健全是制約市場(chǎng)有效性的基本原因。我國(guó)股票市場(chǎng)從1989年建立至今一共31年,與西方國(guó)家相比發(fā)展時(shí)間很短,近年來(lái)在發(fā)展速度上逐步追趕西方市場(chǎng),但事實(shí)上除發(fā)展速度快,與西方市場(chǎng)相比,在其他方面如市場(chǎng)政策制度的完善、市場(chǎng)的信息披露監(jiān)管等方面仍存在一定距離,金融產(chǎn)品的投資品類(lèi)也較少,目前許多西方國(guó)家市場(chǎng)已經(jīng)達(dá)到半強(qiáng)有效,所以我國(guó)股市的發(fā)展任重而道遠(yuǎn)。

2. 市場(chǎng)監(jiān)管不足

監(jiān)管部門(mén)對(duì)于市場(chǎng)的有效監(jiān)管是保護(hù)市場(chǎng)有效性的基石。對(duì)于信息披露的真實(shí)性及時(shí)性、對(duì)于市場(chǎng)交易的公平、公正、公開(kāi),對(duì)于投資者的行為認(rèn)證等方面監(jiān)管不到位,導(dǎo)致暗箱操作謀取利潤(rùn)、莊家操控市場(chǎng)等行為屢屢發(fā)生。我國(guó)由于市場(chǎng)大、投資者眾多,在較快的發(fā)展中出現(xiàn)監(jiān)管缺失屬于特定時(shí)期的正常現(xiàn)象,但是隨著市場(chǎng)的逐步進(jìn)化,監(jiān)管部門(mén)必須嚴(yán)格到位,才能維護(hù)市場(chǎng)的有效性,減少莊家控盤(pán)、機(jī)構(gòu)投資者割韭菜的事件,使得信息有效迅速及時(shí)地發(fā)布給每一個(gè)投資者,增強(qiáng)市場(chǎng)的有效性,充分發(fā)揮市場(chǎng)的作用。