一季度上海工業(yè)生產(chǎn)者價(jià)格運(yùn)行分析

2021-10-26 02:42:56□嚴(yán)寒

統(tǒng)計(jì)科學(xué)與實(shí)踐 2021年5期

□ 嚴(yán) 寒

受疫情影響淡化、全球經(jīng)濟(jì)開始復(fù)蘇、國際大宗商品價(jià)格上行的影響,一季度,上海工業(yè)生產(chǎn)者出廠價(jià)格和購進(jìn)價(jià)格環(huán)比累計(jì)分別上升1.8%和3.1%;受去年價(jià)格下降“翹尾”因素影響,與去年同期相比,出廠價(jià)格和購進(jìn)價(jià)格分別下降0.8%和0.1%。

|一季度上海工業(yè)生產(chǎn)者價(jià)格運(yùn)行總體情況

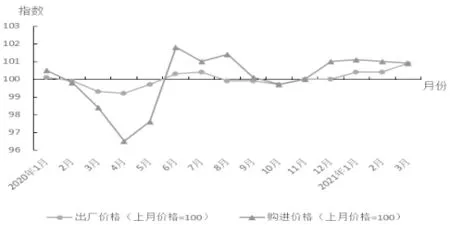

(一)出廠價(jià)格和購進(jìn)價(jià)格環(huán)比連續(xù)上升

一季度,受國際油價(jià)及有色金屬、鋼材等大宗商品價(jià)格上漲的影響,上海工業(yè)生產(chǎn)者價(jià)格環(huán)比連續(xù)上升。其中,1 月份出廠價(jià)格和購進(jìn)價(jià)格環(huán)比升幅分別為0.4%和1.1%;2 月份,環(huán)比升幅分別為0.4%和1%;3 月份環(huán)比升幅分別為0.9%和0.9%。一季度,全市工業(yè)生產(chǎn)者出廠價(jià)格和購進(jìn)價(jià)格環(huán)比累計(jì)分別上升1.8%和3.1%(圖1)。

圖1 2020 年以來上海工業(yè)生產(chǎn)者價(jià)格月度環(huán)比指數(shù)

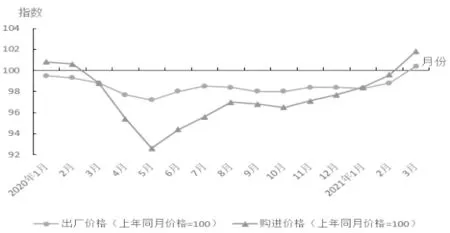

(二)出廠價(jià)格和購進(jìn)價(jià)格同比由降轉(zhuǎn)升

從同比看,受去年各月兩個(gè)價(jià)格降多升少、環(huán)比累計(jì)均為下降的滯后影響,年初,上海工業(yè)生產(chǎn)者出廠價(jià)格和購進(jìn)價(jià)格繼續(xù)維持去年的下降態(tài)勢,但降幅收窄。其中,1 月份出廠價(jià)格同比下降1.7%,購進(jìn)價(jià)格同比下降1.6%;2 月份在價(jià)格環(huán)比上升帶動下,出廠價(jià)格同比下降1.2%,降幅比1 月份收窄0.5 個(gè)百分點(diǎn),購進(jìn)價(jià)格同比下降0.4%,降幅比1 月份收窄1.2 個(gè)百分點(diǎn)。但到了3 月份,出廠價(jià)格和購進(jìn)價(jià)格在分別持續(xù)了27 個(gè)月和12 個(gè)月的同比下降態(tài)勢后,均出現(xiàn)首次轉(zhuǎn)正,分別同比上升0.4%和1.8%。一季度累計(jì),全市工業(yè)生產(chǎn)者出廠同比價(jià)格和購進(jìn)價(jià)格比去年同期分別下降0.8%和0.1%(圖2)。

圖2 2020 年以來上海市工業(yè)生產(chǎn)者價(jià)格月度同比指數(shù)

|一季度月上海工業(yè)生產(chǎn)者價(jià)格運(yùn)行主要特點(diǎn)

(一)石油、化工、鋼鐵行業(yè)價(jià)格環(huán)比上升是出廠價(jià)格總指數(shù)環(huán)比上升的主要原因

一季度,受國際油價(jià)上漲及行業(yè)供求關(guān)系等因素的影響,國內(nèi)汽柴油價(jià)格連續(xù)上調(diào),致使上海市石油煤炭及其他燃料加工業(yè)出廠價(jià)格環(huán)比累計(jì)上升16.8%,化學(xué)原料和化學(xué)制品制造業(yè)環(huán)比累計(jì)上升7.6%。受近期鐵礦石價(jià)格快速上漲及下游需求增長的影響,黑色金屬冶煉和壓延加工業(yè)出廠價(jià)格環(huán)比累計(jì)上升16.5%。上述重點(diǎn)行業(yè)產(chǎn)品價(jià)格上升是一季度上海PPI 總指數(shù)環(huán)比上升的主要原因。

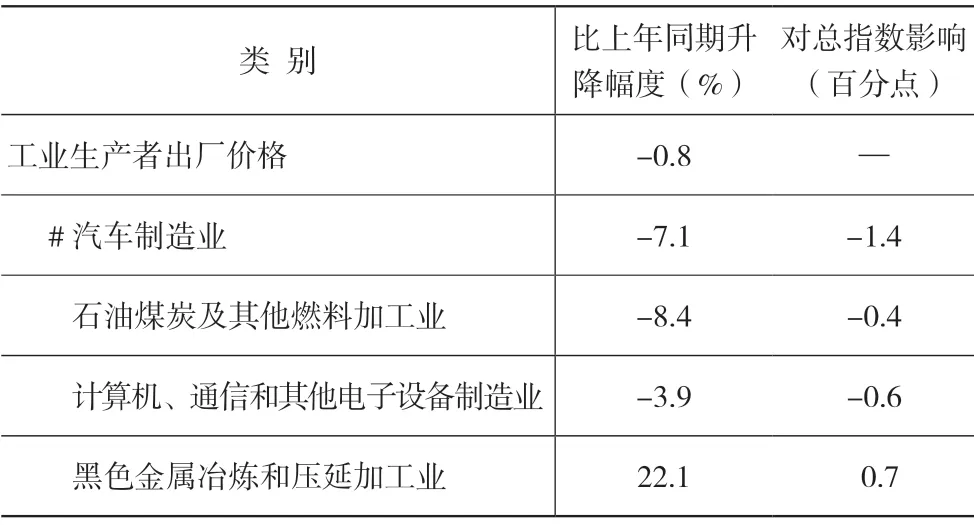

(二)汽車、石油、電子行業(yè)價(jià)格同比下降是出廠價(jià)格總指數(shù)同比下降的主要原因

一季度,在上海市調(diào)查的35 個(gè)大類工業(yè)行業(yè)中,產(chǎn)品出廠價(jià)格同比下降的有14 個(gè),下降面為40%。其中,汽車制造業(yè)、石油煤炭及其他燃料加工業(yè)、計(jì)算機(jī)通信和其他電子設(shè)備制造業(yè)3 個(gè)大類行業(yè)出廠價(jià)格同比分別下降7.1%、8.4%和3.9%,共計(jì)下拉總指數(shù)2.3 個(gè)百分點(diǎn),是全市工業(yè)生產(chǎn)者出廠價(jià)格下降的主要原因。其中,石油煤炭及其他燃料加工業(yè)價(jià)格同比下降主要是該行業(yè)去年價(jià)格環(huán)比下降的“翹尾”因素所致;而黑色金屬冶煉和壓延加工業(yè),無論是環(huán)比還是同比,都是一季度PPI主要上拉因素(表1)。

表1 2021 年一季度上海重點(diǎn)行業(yè)出廠價(jià)格變動情況及對總指數(shù)的影響

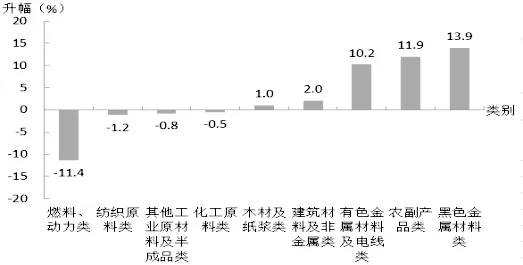

(三)九大類原材料購進(jìn)價(jià)格同比“五升四降”

一季度,全市九大類原材料購進(jìn)價(jià)格同比“五升四降”。其中,降幅最大的是燃料動力類(-11.4%),主要受去年“翹尾”因素所致;而升幅較大的為黑色金屬材料類(13.9%)、農(nóng)副產(chǎn)品類(11.9%)、有色金屬材料及電線類(10.2%);其余五類價(jià)格升降幅度均在3.2%以內(nèi)(圖3)。

圖3 2021 年一季度上海工業(yè)生產(chǎn)者購進(jìn)價(jià)格分類同比升降幅

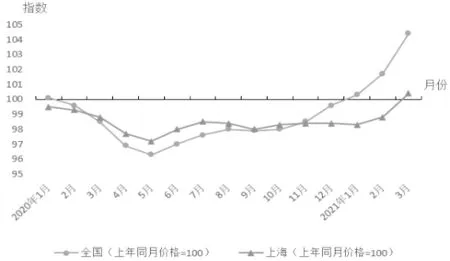

(四)上海PPI 變動與全國存在差異

一季度,上海工業(yè)生產(chǎn)者出廠價(jià)格比去年同期下降0.8%,而全國則上升2.1%。從較長的時(shí)間跨度來看,上海PPI 同比指數(shù)月度走勢與全國基本一致,但去年12 月以來兩者差距有所擴(kuò)大,主要原因是近期價(jià)格漲幅較大的能源類、礦石類、金屬類等初級產(chǎn)品,上海比重較小,而上海比重較大的汽車、電子類行業(yè)價(jià)格仍趨于下降。一季度,在全國31 個(gè)省市中,上海工業(yè)生產(chǎn)者出廠價(jià)格同比指數(shù)居末位,與北京相當(dāng)(北京同比下降0.7%)(圖4)。

圖4 2020 年以來全國和上海工業(yè)生產(chǎn)者出廠價(jià)格同比指數(shù)

|上海市重點(diǎn)行業(yè)價(jià)格變動原因及趨勢分析

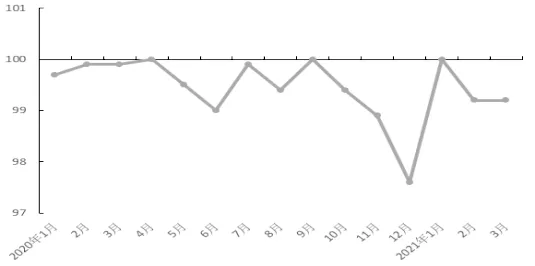

(一)汽車制造業(yè)價(jià)格穩(wěn)中趨降

近兩年,國內(nèi)汽車市場進(jìn)入周期性疲軟,2020 年1月以來,上海汽車制造業(yè)出廠價(jià)格同比已連續(xù)15 個(gè)月下降,而環(huán)比趨勢也是大部分月份均為下降狀態(tài)(圖5)。今年以來,各地積極出臺政策刺激汽車消費(fèi),春節(jié)前后市場回暖速度快于往年,但歷史經(jīng)驗(yàn)表明,汽車價(jià)格變動與汽車市場行情并非必然同步,近幾年常出現(xiàn)“以價(jià)換量”的操作,汽車價(jià)格以穩(wěn)中趨降為主。一季度,上海汽車制造業(yè)出廠價(jià)格環(huán)比累計(jì)下降0.7%,同比累計(jì)下降7.1%(圖5)。

圖5 2020 年以來上海汽車制造業(yè)出廠價(jià)格環(huán)比指數(shù)

(二)石油價(jià)格震蕩走高,易漲難跌

隨著疫苗接種推動全球疫情緩和,經(jīng)濟(jì)復(fù)蘇預(yù)期升溫,全球原油需求得到釋放,另一方面還面臨“歐佩克+”減產(chǎn)協(xié)議,這些都助推國際原油價(jià)格上漲,近期總體呈振蕩走高態(tài)勢,帶動相關(guān)行業(yè)價(jià)格上行。一季度,上海石油、煤炭及其他燃料加工業(yè)價(jià)格環(huán)比累計(jì)上升16.8%(圖6)。

(三)化工產(chǎn)品價(jià)格持續(xù)上升,或一段時(shí)間維持高位

作為周期性比較明顯的行業(yè),化工行業(yè)去年剛走出近五年的低谷,而近期國際原油價(jià)格的上升和國內(nèi)經(jīng)濟(jì)活力的釋放,分別從成本、需求兩個(gè)方面對國內(nèi)化工產(chǎn)品價(jià)格的上行起到支撐作用,化工產(chǎn)品價(jià)格總體進(jìn)入持續(xù)上升階段。一季度,上海化學(xué)原料和化學(xué)制品制造業(yè)產(chǎn)品價(jià)格環(huán)比累計(jì)上升7.6%(圖7)。

圖7 2020 年以來化工產(chǎn)品價(jià)格指數(shù)走勢(圖片來源:生意社)

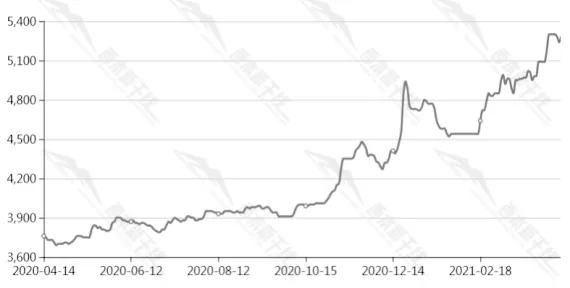

(四)鋼材價(jià)格漲幅明顯,后期或?qū)②叿€(wěn)

春節(jié)后,鋼材市場進(jìn)入旺季,價(jià)格再次快速上漲,主要受近期國內(nèi)產(chǎn)能產(chǎn)量雙控政策、碳達(dá)峰要求、鐵礦石價(jià)格持續(xù)上升和下游需求增長等因素的影響,目前鋼材價(jià)格已達(dá)十年來最高點(diǎn),接近2008 年歷史最高點(diǎn)。一季度,上海黑色金屬冶煉和壓延加工業(yè)產(chǎn)品出廠價(jià)格環(huán)比累計(jì)上升16.5%(圖8)。

圖8 2020年以來鋼材價(jià)格指數(shù)走勢(圖片來源:西本新干線)

|下一階段上海工業(yè)生產(chǎn)者價(jià)格走勢初步預(yù)判

從國內(nèi)形勢看,今年是“十四五”規(guī)劃的開局之年,上海不斷推出各項(xiàng)積極措施,推動市場繼續(xù)向好,加之以國內(nèi)大循環(huán)為主體、國際國內(nèi)雙循環(huán)相互促進(jìn)的新發(fā)展格局進(jìn)一步激發(fā)經(jīng)濟(jì)活力,國內(nèi)經(jīng)濟(jì)增長勢頭強(qiáng)勁;從全球看,疫苗接種推動全球疫情緩和,經(jīng)濟(jì)復(fù)蘇預(yù)期升溫,全球需求得到釋放,市場信心逐漸恢復(fù)。從成本端看,國際油價(jià)和鐵礦石價(jià)格近期可能會維持相對高位,短期之內(nèi)難以回落。從其他重點(diǎn)行業(yè)看,化工價(jià)格仍在上行通道,隨著原油價(jià)格的上漲、供需關(guān)系的變化,后期或?qū)⒕S持高位;汽車、電子行業(yè)價(jià)格短期內(nèi)仍將保持穩(wěn)中趨降態(tài)勢。

根據(jù)目前的價(jià)格總體形勢,初步預(yù)判,下一階段,上海工業(yè)生產(chǎn)者出廠價(jià)格環(huán)比將繼續(xù)上升或高位波動,同比或?qū)⒗^續(xù)上升,而購進(jìn)價(jià)格波動幅度或?qū)⒋笥诔鰪S價(jià)格。

猜你喜歡

國家教育行政學(xué)院學(xué)報(bào)(2022年9期)2022-10-10 10:02:28

兒童時(shí)代·快樂苗苗(2022年4期)2022-06-05 07:17:08

少先隊(duì)活動(2021年5期)2021-07-22 09:00:02

環(huán)境衛(wèi)生工程(2021年2期)2021-06-09 09:11:16

家庭影院技術(shù)(2020年11期)2020-12-28 01:22:42

汽車與安全(2019年9期)2019-11-22 09:48:03

兒童時(shí)代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

人民中國(日文版)(2015年10期)2015-04-16 03:53:59

決策探索(2014年21期)2014-11-25 12:29:50