天水市金融科技應用情況及發展建議

2021-11-11 02:54:56陳慧萍

甘肅科技 2021年18期

陳慧萍

(天水市秦州區財政局,甘肅 天水 741000)

金融科技的英文名為Financial Technology,縮寫為FinTech,從技術視角和產業視角定義具有不同的側重點,兼顧技術與產業雙視角的則為金融穩定理事會的定義,即技術帶來的金融創新,它能創造新的業務模式、應用、流程或產品,從而對金融市場、金融機構或金融服務的提供方式產生重大影響[1]。金融科技與科技金融的概念落腳點不同,前者落腳點在“金融”,即技術帶來的金融業變化,而后者的落腳點在“科技”,即金融支持和服務科技產業。

1 問卷調查樣本情況

為了解天水市居民對金融科技產品的應用和滿意情況,基于有效需求的視角,向全市金融系統和普通居民發送調查問卷,共收到1078 份有效問卷,其中男性占比57.33%,女性占比42.67%;年齡劃分段為18-25 歲、25-35 歲、35-45 歲、45-50 歲和50 歲以上,其占比分別為10.2%、40.82%、14.1%、12.99%和21.89%;從婚姻狀況來看,已婚人員占比78.85%,未婚人員占比21.15%;從學歷水平來看,參與調查的大多數人員學歷為本科,其占比為84.79%,高中及以下學歷占比13.36%,研究生及以上學歷僅為1.86%;對于欠發達地區來說,地市級金融系統作為金融服務的供給者,因對金融產品的創新沒有自主權利,故而也是一種 “需求者”,因此從問卷發放的范圍選取上,主要依靠于金融機構從業人員,其占比87.57%,其他行業人員占比12.43%。

2 金融科技應用情況

2.1 金融科技的普及率及使用頻率

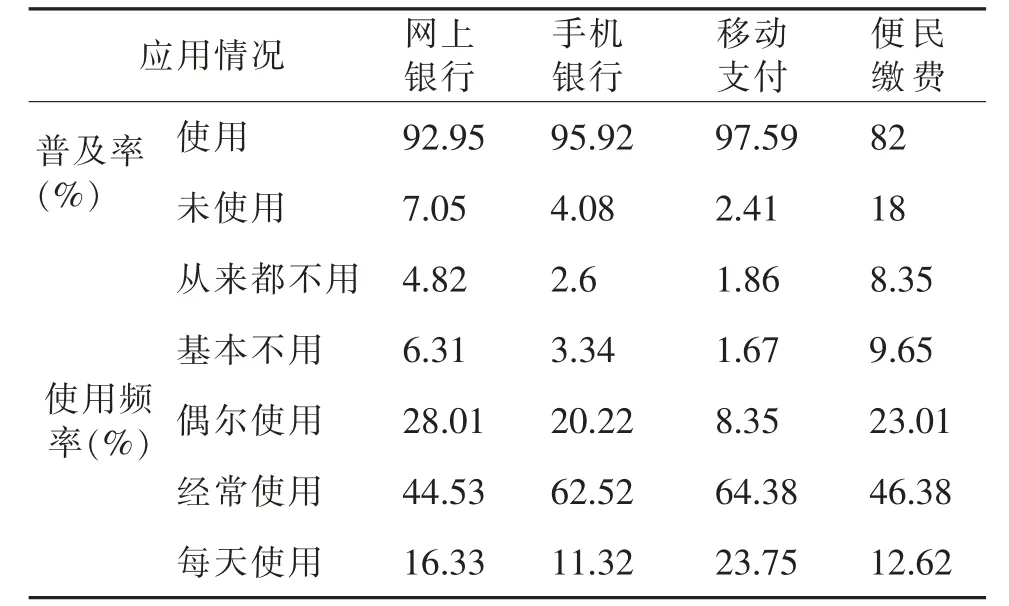

根據天水市金融科技發展情況,從網上銀行、手機銀行、移動支付和便民繳費四個方面以及普及率、使用頻率兩個維度對金融科技的應用情況進行問卷調查。從普及率來看,金融科技的普及率平均為92.11%,仍有7.05%的居民未使用過網上銀行,4.08%的居民未使用過手機銀行,2.41%的居民未使用過移動支付,18%的居民未使用過便民繳費。從使用頻率來看,居民對網上銀行和便民繳費的使用較少,從來都不用網上銀行和便民繳費的居民占比分別為4.82%和8.35%,經常使用的是手機銀行和移動支付,其占比分別為62.52%和64.38%,居民每天都使用的,使用頻率最高的是移動支付,其占比為23.75%(見表1)。

表1 居民金融科技應用情況

2.2 金融科技的服務質量

1)現有智能服務便利性較強。基于需求的角度,從網上銀行、手機銀行、柜臺業務、移動支付(包括微信、支付寶等)、自主服務系統(ATM 等)以及網上便民繳費等的便利性和服務進行評價,從而對當前金融科技供給進行評價[2]。總體來看,認為網上銀行和手機銀行的功能完備性比較好的居民占比分別為71.24%和76.25%;從在銀行網點辦理業務的平均等待時間來看,78.66%的居民大概在20min 內可以辦完相關業務,銀行業務辦理的智能化不斷提高,便利性逐步增強。

2)居民對金融科技的滿意度受多重因素影響。從不同影響因素分析居民對金融科技的滿意度情況,結果顯示女性對金融科技的滿意度略高于男性,年齡因素對金融科技的滿意度情況不一定,而高中以下學歷的居民對金融科技的滿意度高于本科及以上學歷的居民。對網上銀行的滿意度看,51歲及以上居民對其滿意占比最高,為82.2%,非常不滿意的占比最高的是36-45 歲和研究生及以上學歷,分別為7.89%和20%;對手機銀行的滿意度看,36-45 歲居民對其滿意度占比最高,為76.31%;對柜臺業務的滿意度看,26-35 歲居民對其滿意度占比最高,為60.91%;對自主服務系統(ATM 等)的滿意度看,36-45 歲居民對其滿意度和不滿意度占比最高,分別為78.95%和3.95%;對便民繳費的滿意度看,51 歲及以上居民對其滿意占比最高,為80.51%。

3)金融科技的普惠性要求仍待改進。居民對當前金融科技的滿意度除了研究生及以上學歷對便民繳費的滿意度較低外,60%以上的居民對當前金融科技較為滿意,即當前金融科技服務能夠滿足60%左右居民的需求;研究生及以上學歷的居民對當前金融科技的滿意度普遍偏低,即當前金融科技服務難以滿足高學歷人群需求;居民對柜臺業務的滿意度普遍低于其他金融科技服務,即當前銀行業務的智能化水平還未達到需求的水平;居民對金融科技水平的滿意占比不足80%,即金融科技發展仍有一定的空間,金融科技的普惠性要求仍待改進。

3 金融科技發展的建議

1)推動金融機構縱向聯合發展。地市級金融機構與其說是金融服務的供給者,還不如說是金融服務的“需求者”,地市級金融機構的金融產品的創新權都在總行,信貸產品、支付產品等都是按照總行的統一安排,金融服務的供給具有一定的局限性,沒有自主權[3]。國有商業銀行的總行在發達地區,其擁有先進的技術支撐和雄厚的資金支持,地方性金融機構的總行,如蘭州銀行、甘肅銀行等,其總行在甘肅欠發達地區,發展受地域經濟發展的限制。金融科技的創新應用需要金融機構加強縱向聯合發展,全局規劃金融科技發展戰略,在資源的配置安排上國有銀行更應該關注欠發達地區,給地市級金融機構給予資金、人才、政策支持,結合地域發展需要,創新金融科技的應用場景,地方性金融機構更應該加大科技投入和人才的引入,以金融科技為契機,發展具有地域特色的業務,增強其核心競爭力,在疫情后積極發揮支持地方經濟全面發展的作用。

2)加強金融業務智能交互發展。交互發展是指將傳統銀行的經營方式和金融科技新型服務方式相結合,從而形成相互影響、相互促進的關系。一方面金融機構要引入人工智能、區塊鏈、生物識別等前沿高新技術,完善傳統的金融服務系統,讓業務辦理更加智能、高效、便捷[4]。另一方面,金融科技的發展現今為止仍然無法替代傳統金融服務方式,因此還要保留傳統的一些業務操作方式,給金融科技的發展給予一定的過渡期。金融科技的發展不僅改變的是金融服務的方式,還改變了客群的消費習慣和財富計劃,歸根結底是一種理念的接受和改變,在欠發達地區的人們接受新事物的能力比較弱,短時間內改變客群長期的金融行為習慣更加困難,人工服務仍然要占一定的分量,但也不能排斥金融科技發展的趨勢,銀行要通過建立“線上交易+線下體驗+人工服務” 這種三位一體的創新型商業發展模式,改善當前業務操作系統和流程,真正應用金融科技的優勢解決行業發展的瓶頸。

3)鼓勵金融產品適度創新發展。欠發達地區金融科技的發展一定要體現適度的原則,當前金融服務的供給在一定程度上已經能夠滿足地區經濟發展的需要,但仍有部分企業、個人無法享受到金融服務,這僅僅是金融服務的需求方自身條件的限制,金融創新發展的底線是金融風險的防范不松懈,因此創新的動機就是在防范金融風險的基礎上讓金融服務的范圍更加廣泛、服務的成本更加低廉、服務的效率更加優化,過度的創新是一種無效率的浪費資源[5]。當前輕型、智能化的金融服務還面臨著教育水平和地域特色的難題,如部分文盲在無人指導的情況下無法使用智能系統,從而不能進行自主化辦理業務;普通話的普及在落后地區仍然無法真正實現,受世俗傳統觀念的影響,更多的人更喜歡說方言傳承“入鄉隨俗”的習慣,即使智能設備更加先進,也無法實現識別每一種方言的功能,為個例而花費的成本過高就失去了創新發展的意義,因此要將地區經濟發展、文明程度、金融素養與金融科技協同發展,形成良性的發展模式。

猜你喜歡

工會博覽(2023年3期)2023-04-06 15:52:34

小康(2021年7期)2021-03-15 05:29:03

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10