《高級(jí)財(cái)務(wù)會(huì)計(jì)》課程教學(xué)思考

2021-11-17 05:39:27周艷兵

家庭教育報(bào)·教師論壇 2021年38期

關(guān)鍵詞:教學(xué)方法

周艷兵

【摘要】《高級(jí)財(cái)務(wù)會(huì)計(jì)》課程是會(huì)計(jì)專業(yè)學(xué)生的專業(yè)核心課程,課程知識(shí)內(nèi)容具有一定的綜合性,業(yè)務(wù)處理比較復(fù)雜,同時(shí),在實(shí)際工作中具備一定的理論指導(dǎo)意義。在教學(xué)中,對(duì)老師而言,要教好這門課程,需要付出一定的努力才能達(dá)到相應(yīng)的效果;對(duì)學(xué)生而言,需要不斷克服困難,認(rèn)真學(xué)習(xí),才可以學(xué)好該門課程。如何教好這門課程,是該門課程老師研究的課題。

【關(guān)鍵詞】學(xué)情分析? ?教學(xué)方法? 業(yè)務(wù)分析

《高級(jí)財(cái)務(wù)會(huì)計(jì)》課程在廣州商學(xué)院是第五學(xué)期開(kāi)出,是我們會(huì)計(jì)專業(yè)學(xué)生的核心課程。在學(xué)習(xí)該門課程之前,學(xué)生已經(jīng)學(xué)習(xí)了《基礎(chǔ)會(huì)計(jì)》《中級(jí)財(cái)務(wù)會(huì)計(jì)》《稅法》等基礎(chǔ)課程。可以說(shuō),這些課程為學(xué)生學(xué)習(xí)《高級(jí)財(cái)務(wù)會(huì)計(jì)》課程打下了一定的基礎(chǔ)。但是,雖然經(jīng)歷了兩年的專業(yè)學(xué)習(xí),在該門課程教學(xué)中,依然還是有一定的教學(xué)難度。其原因主要有:一是我們學(xué)生在學(xué)習(xí)《中級(jí)財(cái)務(wù)會(huì)計(jì)》課程時(shí),已經(jīng)普遍認(rèn)為《中級(jí)財(cái)務(wù)會(huì)計(jì)》課程有一定的難度系數(shù),再來(lái)學(xué)習(xí)《高級(jí)財(cái)務(wù)會(huì)計(jì)》課程時(shí),心里頭就已經(jīng)形成一個(gè)觀點(diǎn),那就是《高級(jí)財(cái)務(wù)會(huì)計(jì)》很難,學(xué)不懂。還沒(méi)開(kāi)始,似乎就已經(jīng)認(rèn)輸。這種觀點(diǎn)非常不利于我們教學(xué)工作的開(kāi)展。二是教學(xué)課時(shí)有限性,在我們的教學(xué)課時(shí)里對(duì)該門課程的教學(xué)安排為48學(xué)時(shí),在48學(xué)時(shí)里需要完成非貨幣性資產(chǎn)交換、債務(wù)重組、外幣折算、租賃會(huì)計(jì)、所得稅會(huì)計(jì)、企業(yè)合并等內(nèi)容的教學(xué),而這些內(nèi)容對(duì)我院的學(xué)生而言,想要在較短時(shí)間內(nèi)掌握這些知識(shí)內(nèi)容有一定難度。三是教學(xué)內(nèi)容確實(shí)有一定的難度,學(xué)生對(duì)知識(shí)的消化有一定的難度。以債務(wù)重組為例,學(xué)生對(duì)債權(quán)人收到抵債資產(chǎn)的入賬價(jià)值如何處理會(huì)感到很混亂,習(xí)慣性的以債務(wù)人抵債資產(chǎn)的公允價(jià)值作為入賬價(jià)值。在后面的“企業(yè)合并”教學(xué)中,學(xué)生更是覺(jué)得迷霧重重。如何上好這門課程,讓學(xué)生較好的掌握課程知識(shí),并具備較好的業(yè)務(wù)分析和業(yè)務(wù)判斷能力,我們一直在探索。個(gè)人認(rèn)為,做好課程教學(xué),可以從以下方面著手:

一、做好學(xué)情分析,合理分配學(xué)時(shí),達(dá)到教學(xué)目標(biāo)的實(shí)現(xiàn)

課程教學(xué)中,我們要了解學(xué)生對(duì)基礎(chǔ)知識(shí)的掌握情況。比如在非貨幣性資產(chǎn)交換的教學(xué)中,教學(xué)內(nèi)容比較簡(jiǎn)單,主要講述的是固定資產(chǎn)和無(wú)形資產(chǎn)的交換。學(xué)好這章的內(nèi)容首先需要學(xué)生對(duì)固定資產(chǎn)和無(wú)形資產(chǎn)處置的會(huì)計(jì)處理非常熟悉,也就是說(shuō)基礎(chǔ)知識(shí)要牢固。因此,在教學(xué)時(shí),首先要了解學(xué)生對(duì)這兩個(gè)問(wèn)題的掌握情況,再進(jìn)行課程內(nèi)容的教學(xué)。對(duì)于固定資產(chǎn)和無(wú)形資產(chǎn)處置的會(huì)計(jì)處理的鞏固情況可以用一個(gè)小測(cè)了解,測(cè)試完后做好測(cè)試總結(jié),指出學(xué)生經(jīng)常容易出錯(cuò)的錯(cuò)誤點(diǎn),經(jīng)過(guò)提醒后,學(xué)生基本上能在后面的業(yè)務(wù)處理中不會(huì)出現(xiàn)知識(shí)斷點(diǎn)和錯(cuò)誤點(diǎn),對(duì)于其他章節(jié)的教學(xué)也是一樣。

由于教學(xué)內(nèi)容較多,在有限的教學(xué)時(shí)長(zhǎng)里肯定做不到對(duì)教材內(nèi)容全面講解。因此,在教學(xué)中我們可以考慮注重于基礎(chǔ)原理的教學(xué),培養(yǎng)學(xué)生舉一反三能力和自學(xué)能力,讓學(xué)生掌握相關(guān)知識(shí)。還是以非貨幣資產(chǎn)的交換教學(xué)為例,對(duì)換入資產(chǎn)的計(jì)量基礎(chǔ)有“換出資產(chǎn)的公允價(jià)值”、“換入資產(chǎn)的公允價(jià)值”、“換出資產(chǎn)的賬面價(jià)值”三種方式,在教學(xué)中可以主要講述以換出資產(chǎn)公允價(jià)值作為計(jì)量基礎(chǔ)的業(yè)務(wù)處理,而以換入資產(chǎn)的公允價(jià)值及換出資產(chǎn)的賬面價(jià)值作為計(jì)量基礎(chǔ)這兩種方式的業(yè)務(wù)處理可以安排學(xué)生自學(xué)。對(duì)教學(xué)內(nèi)容做出合理安排,才能做到較好的完成教學(xué)任務(wù)。

二、靈活運(yùn)用教學(xué)方法,使學(xué)生較好的掌握課程知識(shí)

高級(jí)財(cái)務(wù)會(huì)計(jì)內(nèi)容多,且有一定的難度,需要教師在教學(xué)中運(yùn)用不同的教學(xué)方法,以使學(xué)生較好的掌握專業(yè)知識(shí)。個(gè)人認(rèn)為,在網(wǎng)絡(luò)時(shí)代,運(yùn)用線上線下相結(jié)合的混合式教學(xué)法,是做好課程教學(xué)的方法之一。其具體步驟為:

1、安排好學(xué)生的預(yù)習(xí)任務(wù),做好預(yù)習(xí)情況檢查

想要了解學(xué)生是否做了課堂教學(xué)內(nèi)容的預(yù)習(xí),預(yù)習(xí)的效果如何,可以利用網(wǎng)絡(luò)平臺(tái)布置一些基本的理論問(wèn)題,從學(xué)生的問(wèn)題回答情況加以了解。這樣做一方面教師可以知道學(xué)生對(duì)課堂基本理論是否能通過(guò)自學(xué)掌握好,另一方面,可以根據(jù)學(xué)生預(yù)習(xí)情況進(jìn)一步調(diào)整教學(xué)內(nèi)容,確定課堂中需要講解的內(nèi)容。

2、課堂教學(xué)利用好網(wǎng)絡(luò)教學(xué)平臺(tái)做好教學(xué)互動(dòng),及時(shí)了解學(xué)生對(duì)知識(shí)的掌握情況

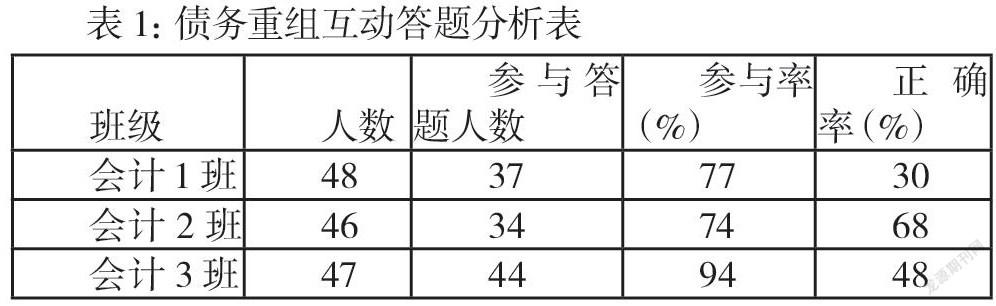

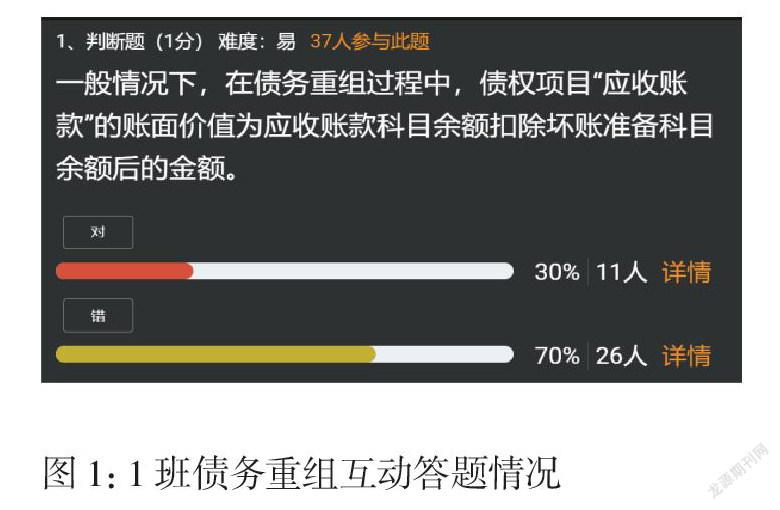

課堂教學(xué)以學(xué)生預(yù)習(xí)情況為基礎(chǔ)展開(kāi)課堂教學(xué),為了解學(xué)生對(duì)知識(shí)的掌握情況,可以通過(guò)網(wǎng)絡(luò)平臺(tái)與學(xué)生進(jìn)行課堂互動(dòng),及時(shí)指出學(xué)生在課堂學(xué)習(xí)后容易出現(xiàn)的問(wèn)題。以債務(wù)重組的課堂教學(xué)為例,下圖的題目是了解學(xué)生對(duì)“應(yīng)收賬款”賬面價(jià)值基礎(chǔ)概念的掌握情況(在高級(jí)財(cái)務(wù)會(huì)計(jì)課程中,大部分的例題所提“賬面價(jià)值”為報(bào)表項(xiàng)目)。從圖1至圖3中可以看出,三個(gè)教學(xué)班,同樣的問(wèn)題正確率不一樣,分析情況如表1。

通過(guò)表1,可以看出,參與率最高的為3班,答題正確率最高為2班,1班正確率最低只有30%。從參與率看,說(shuō)明學(xué)生課堂學(xué)習(xí)認(rèn)真,積極參與課堂教學(xué)。但是,從正確率看,沒(méi)有達(dá)到預(yù)期,該問(wèn)題在課堂教學(xué)開(kāi)始就向?qū)W生強(qiáng)調(diào)過(guò),強(qiáng)調(diào)過(guò)的內(nèi)容正確率正常應(yīng)在85%以上,說(shuō)明該問(wèn)題在這個(gè)班學(xué)生掌握情況不太理想,需要再次強(qiáng)調(diào),以便于學(xué)生在學(xué)習(xí)債務(wù)重組中更好的掌握好債權(quán)人債務(wù)重組收益的確認(rèn)及收到相關(guān)資產(chǎn)入賬價(jià)值的確認(rèn)。通過(guò)課堂互動(dòng),及時(shí)提醒學(xué)生在課程學(xué)習(xí)中需要注意的問(wèn)題,同時(shí)也提醒了教師,學(xué)生在學(xué)習(xí)中存在有一些沒(méi)有掌握的知識(shí)點(diǎn),需要指導(dǎo)學(xué)生反復(fù)練習(xí)掌握。

3、安排好課后練習(xí),使學(xué)生鞏固好課程知識(shí)

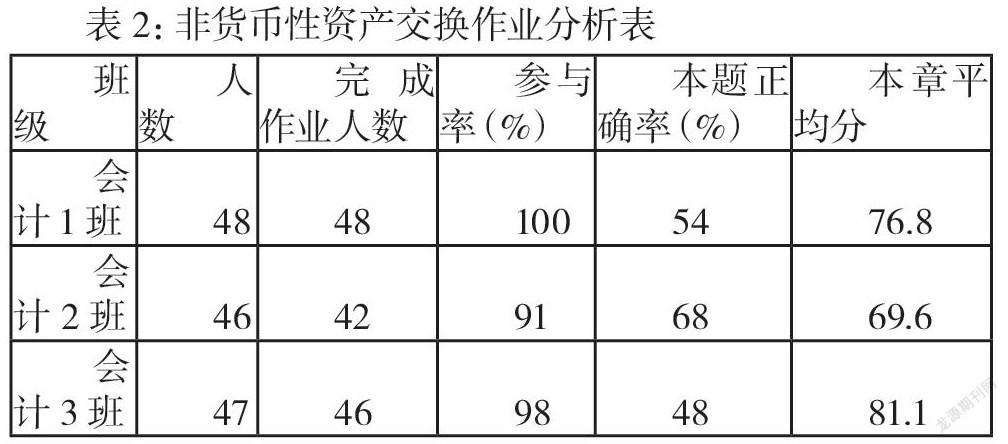

課后練習(xí)的目的在于了解學(xué)生對(duì)知識(shí)鞏固程度,教師通過(guò)課后練習(xí)可以了解學(xué)生哪些知識(shí)點(diǎn)沒(méi)有掌握好,在課程復(fù)習(xí)時(shí)需要再次提醒學(xué)生注意同樣的問(wèn)題不能再次出現(xiàn)相同的錯(cuò)誤。以非貨幣性資產(chǎn)交換“A公司以一臺(tái)設(shè)備換入B公司的一項(xiàng)專利權(quán)。設(shè)備的賬面原值為100萬(wàn)元,折舊為25萬(wàn)元,公允價(jià)值70萬(wàn)元,A公司支付設(shè)備的拆卸費(fèi)1萬(wàn)元。A公司另向B公司支付補(bǔ)價(jià)3萬(wàn)元。假設(shè)該交換具有商業(yè)實(shí)質(zhì),公允價(jià)值能可靠的主計(jì)量,A公司應(yīng)確認(rèn)的資產(chǎn)轉(zhuǎn)讓損失為(? )萬(wàn)元。”這道題為例,三個(gè)班的答題情況見(jiàn)圖4—圖6,答題情況分析如表2:

本題在課堂講解時(shí)做過(guò)類似的例題,但從答題的正確率看,效果不佳。當(dāng)然,本題在非貨幣性資產(chǎn)交換一章中,算是難度系數(shù)較高的題,大部分學(xué)生存在對(duì)“A公司支付設(shè)備的拆卸費(fèi)1萬(wàn)元”的處理不恰當(dāng),導(dǎo)致結(jié)果錯(cuò)誤。其根本原因還是在于固定資產(chǎn)處置的會(huì)計(jì)處理不熟練,說(shuō)明在教學(xué)中,對(duì)該問(wèn)題還需要再次講解從本章平均分看,三班的學(xué)生效果要好一些。說(shuō)明我們學(xué)生在課堂上掌握了,但是課后獨(dú)立完成時(shí)解決問(wèn)題的能力有待提高。

從以上情況看,在網(wǎng)絡(luò)飛速發(fā)展時(shí)代,我們的學(xué)生上課都會(huì)帶上手機(jī),為我們開(kāi)展線上線下相結(jié)合的混合式教學(xué)創(chuàng)造了極好的條件。課中可以利用網(wǎng)絡(luò)與學(xué)生進(jìn)行課堂互動(dòng),學(xué)生的參與度高了,教學(xué)效果和教學(xué)效率得到明顯提高。課后學(xué)生可以利用網(wǎng)絡(luò)進(jìn)行預(yù)習(xí)和完成作業(yè),老師也可以隨時(shí)了解學(xué)生預(yù)習(xí)情況,及時(shí)進(jìn)行作業(yè)批閱,掌握了學(xué)生學(xué)習(xí)中存在的問(wèn)題,教學(xué)更有針對(duì)性。

當(dāng)然,在整個(gè)教學(xué)過(guò)程中,需要我們學(xué)生能較好的配合老師完成課前預(yù)習(xí)、課中互動(dòng)及課后練習(xí)。否則,教師對(duì)學(xué)生的了解會(huì)比較欠缺,無(wú)法實(shí)施針對(duì)性的教學(xué)。同時(shí),還需要我們及時(shí)幫助學(xué)生進(jìn)行錯(cuò)誤糾正,讓學(xué)生加強(qiáng)知識(shí)點(diǎn)的印象,牢固掌握好相關(guān)知識(shí)。

另一方面,我們需要培養(yǎng)學(xué)生對(duì)一些綜合案例的分析和判斷能力,即培養(yǎng)學(xué)生“跳出會(huì)計(jì)看世界”的素質(zhì)。在高級(jí)財(cái)務(wù)會(huì)計(jì)的內(nèi)容中,每章都會(huì)有相應(yīng)的案例需要學(xué)生學(xué)會(huì)分析業(yè)務(wù)本身的內(nèi)容及通過(guò)業(yè)務(wù)看企業(yè)相關(guān)處理的實(shí)際目的所在。對(duì)于這些案例分析可以由分組進(jìn)行討論,通過(guò)查閱相關(guān)資料給出分析意見(jiàn)。通過(guò)循序漸進(jìn)的讓學(xué)生逐步掌握相關(guān)案例的分析方法,開(kāi)拓學(xué)生的視野,讓學(xué)生在這些案例分析中逐漸成長(zhǎng)。

結(jié)語(yǔ):

在網(wǎng)絡(luò)飛速發(fā)展時(shí)代,一方面,我國(guó)會(huì)計(jì)準(zhǔn)則不斷隨著新經(jīng)濟(jì)的發(fā)展而做出相應(yīng)的改革;另一方面,學(xué)生學(xué)習(xí)知識(shí)的渠道越來(lái)越多,所接受的新事物也越來(lái)越多。因此,在我們的課程教學(xué)中,老師們需要應(yīng)不斷學(xué)習(xí)新的教學(xué)方法、專業(yè)知識(shí)、完善課堂教學(xué)內(nèi)容,努力前行,做好自己的教學(xué)工作。

參考文獻(xiàn):

1.全晨? 獨(dú)立學(xué)院高級(jí)財(cái)務(wù)會(huì)計(jì)教學(xué)改革研究? 中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)? ? 2020.1

2.余濤? 高級(jí)財(cái)務(wù)會(huì)計(jì)教學(xué)中網(wǎng)絡(luò)混合式教學(xué)的運(yùn)用? 會(huì)計(jì)師? 2020.2

3.洪愛(ài)梅 基于應(yīng)用型人才培養(yǎng)的 “高級(jí)財(cái)務(wù)會(huì)計(jì)”課程改革研究—以南京郵電大學(xué)通達(dá)學(xué)院為例江蘇科技信息? ?2020.8

4.高級(jí)財(cái)務(wù)會(huì)計(jì)_暨南大學(xué)_中國(guó)大學(xué)MOOC(慕課)

猜你喜歡

甘肅教育(2020年2期)2020-09-11 08:01:42

小學(xué)教學(xué)研究(2019年25期)2019-09-08 09:34:24

教學(xué)考試(高考數(shù)學(xué))(2017年5期)2017-12-14 02:55:40

學(xué)周刊(2016年23期)2016-09-08 08:57:30

新時(shí)代職業(yè)教育(2016年2期)2016-02-06 02:29:51

中國(guó)當(dāng)代醫(yī)藥(2015年36期)2015-03-11 20:03:35

中學(xué)語(yǔ)文(2015年21期)2015-03-01 03:52:15

中學(xué)語(yǔ)文(2015年21期)2015-03-01 03:52:15

散文百家(2014年11期)2014-08-21 07:17:18

語(yǔ)文教學(xué)與研究(教研天地)(2014年11期)2014-02-28 21:55:43