PPP模式下的會計和報告問題研究

2021-11-19 01:50:24賀海娟河南財經政法大學國際經濟與貿易學院

營銷界 2021年35期

關鍵詞:主體

賀海娟 呂 單(河南財經政法大學國際經濟與貿易學院)

■ 前言

隨著經濟社會的不斷發展和城鎮化的快速推進,整個社會對于基礎設施的需求明顯提高。由于資金緊缺,我國基礎設施建設的模式由政府承包整個項目發展成為PPP形式。隨著PPP模式的廣泛應用,產生了很多問題,尤其是PPP模式的會計計量問題,比如我國目前PPP模式的“孤兒資產”以及政府的財務風險問題。本文結合其他國家PPP會計確認和計量的發展歷程,借鑒和吸收經驗,為了使政府的財務報告準確,財務情況真實的反映出來,我們有必要針對PPP模式的會計計量和確認問題進行分析,從而給出建議。

■ PPP模式的概念及優點

(一)PPP模式的概念

PPP模式又稱公司伙伴關系,是指政府和私人組織為了提供某種公共物品和服務而形成一種伙伴式的合作關系,這種合作關系要建立在簽訂特許權協議的基礎上,同時還要簽署合同來明確雙方的權利和義務,最終達到雙贏的目的。合伙企業或組織可以根據合同中約定的標準來收取相應的費用,從而獲得報酬,政府可以對合伙組織和企業進行監督和管理,并擁有項目的最終所有權。

(二)PPP模式的優點

PPP模式通過將社會資本方引入基礎設施建設從而減少了政府的開支,并緩解了政府的財政緊缺,這是PPP模式最大的優點。PPP模式促進了投資主體的多元化,合作企業和組織有了更廣闊的發展空間,合作企業和組織同時還可以提供更多的技術和經驗,從而提高了建設基礎設施的效率;PPP模式有利于分散風險,減少各個參與主體的風險,從而降低了融資難度;PPP模式可應用的范圍很廣,不僅可用于建設公路和港口等經濟基礎設施,也可運用于學校和醫院等社會基礎設施。

■ 政府主體對PPP會計處理的現狀

對政府來說,公私合營的一個關鍵優勢是私人融資可以支持基礎設施投資,而不會立即增加政府的借貸和債務。政府可能以一種不透明的方式來實現這一目標,特別是通過向私人運營商提供隱藏的、未來財政成本可能很高的擔保。在標準PPP運營合同下,合同期間PPP資產由私人所有,提供給政府服務的付款在權責發生制下作為經營費用入賬。在特許經營的情況下,特許經營企業向公眾收取服務費用,特許經營企業向政府支付的特許費和其他款項(例如股票利潤)被記錄為收入。在經營租賃中,如果私人運營商從政府租賃資產,目的是向政府或公眾提供服務,向政府支付的租賃款項被記錄為收入。

在我國,PPP項目涉及兩個會計主體,政府和合伙企業。有人認為應由投資方確認PPP項目的資產所有權,因為投資方參與了整個建設、運營和管理。2008年出臺的會計準則明確規定以BOT方式建造的基礎設施,合作企業不能將其確認為自己的固定資產。還規定了合作企業只能將特許經營權確認為一項金融資產、無形資產或混合資產。政府擁有最終控制權和所有權,項目公司沒有所有權。不同類型的財政支出,政府所承擔的負債類型就不同。負債類型包括股權投資支出、責任運營補貼支出責任、風險承擔支出責任和配套投入支出責任等。

目前我國采取PPP模式建設的基礎設施越來越多,而這部分基礎設施卻沒有出現在財務報告中,使得政府不能很好地管理資產和債務,政府的財務信息也不真實。因此,從政府的角度探討PPP項目的會計處理問題是有必要的,對PPP模式在我國的發展有積極意義。

■ 我國政府主體關于PPP項目處理所面臨的問題

(一)對政府的資產和負債不能如實反映

目前我國政府主體并未將PPP項目計入其資產和負債項目,也沒有出現在其資產負債表中,導致政府的財務報告不夠準確和完整,導致政府的財政收支不夠真實,從而使得社會的利益相關者不能得到準確的信息來做出選擇。政府如果沒將PPP項目的相關支出計入負債,還會使得政府低估其債務,虛增利潤。

(二)不能為公眾提供公允信息

如今政府的財務情況受到越來越多的關注,政府的財務報告不僅展示了政府近期的收支情況,還透露了政府的資產負債情況。PPP項目相關的資產和負債不能準確地反映出來導致社會公眾不能接收正確的政府的財務信息,從而不利于利益相關者做出決定。

■ 案例分析:鳥巢會計核算存在的問題

(一)鳥巢簡介

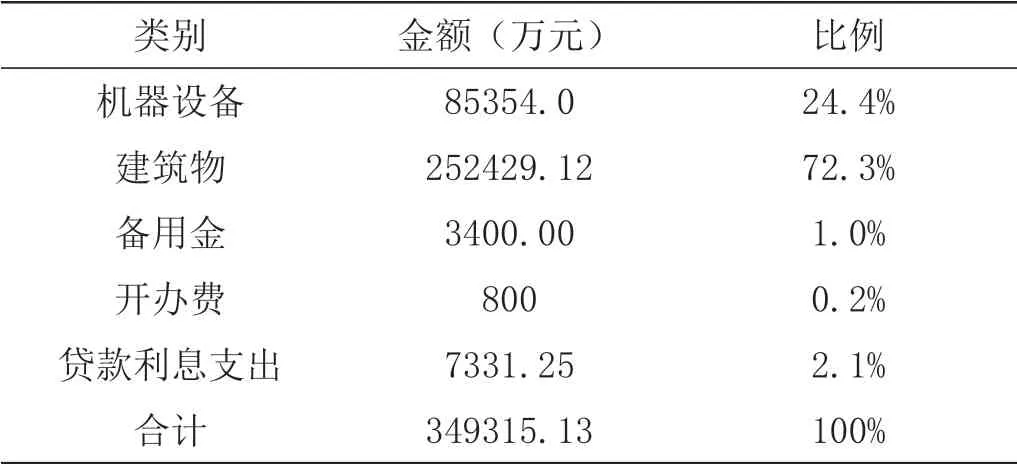

鳥巢的建設經歷了兩年多的時間且是中國第一次采用PPP模式。中信聯合體經過招標儀式中兩輪的激烈競爭,最終獲得了項目前期的建造和經營權。該PPP項目擁有兩個項目主體,分別為中信聯合體和北京市政府。北京市政府擁有一半的產權,中信聯合體占有了剩余一部分產權。鳥巢項目的投資總構成如表1所示,

表1 鳥巢項目投資構成

北京國有資產經營公司將依據合同內容對項目公司建造鳥巢時資金的投資和使用、資產的修理與維護施行監督權。中信聯合體只有30年的特許經營權,北京市政府享有鳥巢的所有權。在這期間,無論是虧損和盈利,政府都不會參與。

(二)鳥巢項目會計核算存在的問題

1.會計核算產權主體不清晰

鳥巢項目有兩個會計主體:中信聯合體和北京市政府,這兩個共同構成了項目公司。在傳統的PPP項目會計記錄中,政府主體和中信聯合體沒有單獨再做相關的會計記錄,也沒有把PPP項目下的基礎設施建設涉及的相關資產和負債反映在資產負債表中。沒有明確分析出產權主體,對于政府和中信聯合體的內部財務情況的反映不利,違反了財務報告準確真實的要求。

2.資產核算模式存在爭議

國家體育場有限責任公司將鳥巢項目劃分為一項金融資產來入賬,因為北京市政府簽訂的協議中規定了鳥巢在建造好之后的30年可以由項目公司來運營管理,可以用來舉辦一些大型的體育活動和音樂活動等,項目公司可以從中收取活動費用來營利。但是這種使用權是有條件的,所舉行的活動必須是國家承認,收取的費用也是由政府定價,所以從這一方面來看,鳥巢項目可以劃分為無形資產。其凈利潤總額是相同的,由于每個期間無形資產的攤銷金額同運營收入發生的金額可能無法完全配比,致使金融資產模式和無形資產模式下的凈利潤在每個會計年度不同。

■ 總結

在傳統的PPP項目的會計記錄中,只是籠統地對項目公司發生的全部支出和收入記錄下來,政府主體和中信聯合體沒有單獨地再做相關的會計記錄,也沒有把PPP項目下的基礎設施建設涉及的相關資產和負債反應在資產負債表中。

在項目的建造階段主要存在著建造對價的確認問題,本文結合鳥巢案例給出了項目對價拆分的方法,即建議現階段PPP項目的資產核算在無形資產模式下進行,最大限度地保證會計信息的準確性。

猜你喜歡

江蘇安全生產(2022年4期)2022-05-23 13:03:42

財會月刊·上半月(2022年5期)2022-05-17 11:12:21

南大法學(2021年3期)2021-08-13 09:22:32

阿來研究(2021年1期)2021-07-31 07:39:04

今日農業(2021年7期)2021-07-28 07:07:16

領導文萃(2020年15期)2020-08-19 12:50:53

中國自行車(2018年9期)2018-10-13 06:17:10

中醫文獻雜志(2016年6期)2017-01-17 00:24:10

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

金色年華(2016年13期)2016-02-28 01:43:27