高管行業協會任職、薪酬激勵與企業社會責任

2021-11-22 08:19:19張國富王冉

財會月刊·下半月 2021年11期

張國富 王冉

【摘要】選取2012 ~ 2019年A股上市公司為樣本, 研究高管行業協會任職對企業社會責任的影響, 并引入高管薪酬激勵作為中介變量、市場競爭作為調節變量來揭示二者之間的作用機理。 研究結果表明: 高管行業協會任職可以顯著促進企業社會責任的履行; 高管行業協會任職對高管薪酬激勵有顯著的正向影響; 高管薪酬激勵對企業社會責任有較好的促進作用; 高管薪酬激勵在高管行業協會任職與企業社會責任之間發揮中介作用; 市場競爭正向調節高管行業協會任職通過高管薪酬激勵影響企業社會責任的中介效應。

【關鍵詞】高管行業協會任職;高管薪酬激勵;市場競爭;企業社會責任

【中圖分類號】F276? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)22-0038-9

一、引言

自2009年證監會強制要求企業披露社會責任報告以來, 截至2020年年底, 披露社會責任報告的上市公司數量增長率約為334%。 2021年4月, 在北京舉行的以“負責任、高質量、可持續”為主題的ESG(環境、社會和公司治理)中國論壇, 指出ESG是貫徹落實新發展理念的題中之義, 不僅有助于引導企業實現經濟效益與社會效益、生態效益的統一, 促進經濟轉型和創新增長; 同時還有助于推動資本市場更好地為實體經濟服務, 實現國內國際金融資源的互動與流通。 由此可見, 提高社會責任履行水平無論是對國家還是對企業都具有重要意義。 盡管我國政府一直通過制定各項政策來支持企業履行社會責任, 但企業社會責任缺失問題仍然是企業面對的重要課題[1] 。

社會責任履行是企業眾多管理行為中的重要一環, 影響企業社會責任的因素不勝枚舉, 涉及財務績效、管理者權力、股權質押等公司內部治理因素, 以及資本市場開放、環境規制、政府補助等外部環境因素。 高管作為企業的中堅力量, 影響著企業社會責任戰略的制定與實施。 已有研究認為, 高管學術經歷[2] 、高管任期[3] 、高管異質性[4] 等都會影響企業社會責任的履行。 此外, 社會組織作為社會結構的必要性組織, 是促進社會管理、推動社會事業發展、“五位一體”建設不可或缺的力量。 其中, 行業協會是我國發展最充分的社會組織, 在國家社會治理中發揮著關鍵作用[5] 。 由此, 在行業協會任職的高管能否真正發揮自律作用, 積極履行社會責任, 成為政府和社會各界關注的問題。

目前, 學術界對企業社會責任的研究也伴隨著對行業協會的討論。 陳貴梧等[6] 對民營企業調查發現, 加入行業協會的企業在環保、慈善、員工福利等方面的投入要高于其他企業。 陳貴梧等[7] 認為行業協會憑借行業特定性資源整合能力、“黨政發聲”渠道等引領行業發展方向, 從而影響企業社會責任行為, 包括慈善捐贈行為。 雖然有部分學者已經意識到加入行業協會可對企業社會責任產生影響, 但是鮮少有學者將高管行業協會任職、高管薪酬激勵、市場競爭、企業社會責任同時納入一個研究框架, 研究它們之間的影響機制。

鑒于上述分析, 本文從行業協會角度出發, 以我國2012 ~ 2019年A股上市公司為研究對象, 利用國泰安數據庫的高管簡歷信息, 手動搜集董監高等高管在行業協會任職的相關數據, 依據和訊網披露的相關信息來刻畫企業社會責任履行情況, 檢驗高管行業協會任職對企業社會責任的影響, 在此基礎上進一步研究高管薪酬激勵在兩者之間的中介作用, 以及市場競爭調節作用下高管行業協會任職對企業社會責任作用機理的“黑箱”。

二、文獻回顧與研究假設

(一)高管行業協會任職與企業社會責任

高管在行業協會任職的企業與行業協會存在“千絲萬縷”的聯系, 會間接提高企業社會責任履行水平[6] , 具體表現在以下幾個方面:

第一, 行業協會屬于政府、社會、市場的交叉領域, 是伴隨著市場經濟體制的建立與政府機構職能的改革發展起來的。 “十四五”規劃提出不僅要關注行業協會的經濟服務功能, 更要拓展其履行社會責任等社會功能, 這使得有高管在行業協會任職的企業越來越關注其在履行社會責任方面的表現, 進而提高其履行社會責任的熱情。

第二, 高管行業協會任職具有顯著的信息優勢。 一方面, 行業協會作為一種重要的信息傳遞載體, 有助于企業高管及時、充分地獲取同行業的重要信息, 為企業的經營決策帶來更大的信息優勢; 另一方面, 高管利用其在行業協會任職所形成的社會關系網絡, 準確地向投資方及社會傳遞企業重要信息, 一定程度上緩解了信息不對稱的現象, 從而有利于與其他企業及個體建立信任機制并達成合作意愿[5] 。 因此, 在行業協會任職的企業高管利用行業協會與其他企業建立良好的人際關系、搭建及時高效的交流交易平臺, 為企業帶來更多元的信息渠道, 提升投資效率與創新績效、增加企業并購成功概率等[8,9] , 進而提高企業業績和社會績效, 提升企業社會責任履行水平。

第三, 行業協會作為聯合性組織, 在引導企業履行社會責任方面發揮著重要職能, 而這些職能能否實現以及實現程度如何是行業協會能否得到政府認可和補貼的關鍵。 因此, 行業協會會直接或間接鼓勵、游說會員企業積極履行社會責任。 對高管在行業協會任職的企業來說, 為滿足行業協會的要求, 達到行業協會設置社會責任標準的門檻以及獲得行業協會的補貼, 會更好地履行社會責任。 同時, 已有研究表明, 行業協會作為行業治理的主體, 其在扶貧、慈善捐贈及社會救助過程中具有獨特的優勢[10] 。 因此, 行業協會可以通過制定行業規則、理念倡導、網絡聚集、加強供應鏈責任管理以及懲戒措施等手段[11] , 規范加入行業協會企業的行為, 從而提高會員企業的自律水平和社會聲譽, 推動企業社會責任的履行。

基于上述分析, 本文認為企業高管在行業協會中任職有助于企業更好地履行社會責任, 據此提出如下假設:

假設1: 高管行業協會任職對企業社會責任有顯著正向影響。

(二)高管行業協會任職與高管薪酬激勵

人力資本理論認為, 高管薪酬是保留高質量人才所需的市場工資[12] , 是勞動力市場供需情況的體現[13] 。 高管薪酬包括固定薪酬與績效紅利, 一定程度上取決于高管個人能力及其所帶來的經營績效。 對于在行業協會任職的企業高管來說, 其可以利用行業協會的融資機制、信息顯著效應、特殊的制度和知識產權保護等優勢來促進企業的創新與投資, 從而提高企業績效與市場競爭力。 因此, 企業為獲得高管行業協會任職的人才、機制、信息等資源優勢, 提高企業的績效與社會影響力, 會增加對此類高管的薪酬激勵程度, 以此調動其工作積極性。 資產組合理論認為, 高管薪酬與公司的特定風險相關[14] , 高管的財富某種程度上取決于公司的特定風險。

根據風險厭惡理論, 為了緩解委托代理問題, 最優薪酬契約應該包含對于高管的特定風險補償[15] 。 與此同時, 企業高管在行業協會中任職, 雖然可為企業帶來資源優勢和豐富的社會網絡資源, 但企業也需要承擔由自由現金流引發的代理問題和政治嵌入問題帶來的風險。 因此, 考慮到高管是風險厭惡者以及無法分散的特定風險, 如果股東想達到預期目標, 必須給予高管一定的風險補償。 基于此, 本文提出如下假設:

假設2: 相較于未在行業協會任職的高管, 高管在行業協會任職對高管薪酬激勵水平有顯著的促進作用。

(三)高管薪酬激勵與企業社會責任

高階梯隊理論認為, 對企業高管采取薪酬激勵機制會對企業社會責任的履行產生影響[16,17] 。 Flammer[18] 指出, 當高管薪資水平較高時, 高管的物質需求會得到極大滿足, 此時就會影響其對精神層面的追求, 具體到企業經營決策中, 則會更多地考慮企業社會責任的履行。 Hong等[19] 通過合同薪酬來檢驗兩者之間的關系, 發現提供與社會責任績效相關聯的高管薪酬的公司社會責任履行水平更高。 羅正英等[20] 認為, 當企業對高管進行薪酬激勵時, 高管會更傾向于在日常經營活動中制定參與公益慈善、社會救助等有利于企業長期發展的決策, 從而促進企業履行社會責任。 近年來, 企業高管薪酬的連續增長、企業社會責任績效的改善, 也間接說明對高管進行薪酬激勵可以促進企業社會責任履行。

委托代理理論指出, 由于兩權分離, 企業股東與管理者之間產生了委托代理問題。 高管作為受托人, 應該遵循股東價值最大化的目標, 為股東創造更多的利益。 然而, 根據倫理學的研究成果, 由于管理者存在倫理利己行為, 企業高管通常會為了謀求自身利益(如提高個人聲譽、構建企業帝國等), 做出侵害股東利益的行為。 最優契約理論指出, 高管薪酬激勵作為一種公司治理機制[21] , 有利于降低企業與高管之間的代理成本。 對高管進行薪酬激勵, 可以使高管更加關注公司聲譽與社會責任履行情況, 將企業社會責任與股東和債權人等的利益相結合, 從而提高企業社會責任對企業的貢獻價值利潤, 進而提高企業價值; 同時, 對高管進行薪酬激勵, 也可以滿足高管的利益訴求, 促使企業股東與高管的利益實現趨同, 降低委托代理問題產生的逆向選擇與道德風險, 激勵高管制定合理的戰略決策, 關注企業履行社會責任等各項預期目標, 從而提高企業社會責任履行的積極性。 綜上分析, 本文提出假設3:

假設3: 高管薪酬激勵對企業社會責任有顯著的正向影響。

(四)高管薪酬激勵的中介效應

高管薪酬激勵能夠在高管行業協會任職對企業社會責任的影響中發揮中介效應, 主要表現在以下兩個方面: 一方面, 對在行業協會任職的企業高管進行薪酬激勵, 提升高管工作的積極性, 規避其短視行為, 促使高管為企業長遠利益考慮, 從而更有動力履行社會責任。 另一方面, 企業對高管實行薪酬激勵的目的是使企業高管在經營決策中與股東目標一致, 形成利益協同效應, 更好地維護股東利益。 而激勵企業履行社會責任是企業為實現長遠發展必須考慮的關鍵因素[22] 。 雖然企業社會責任履行過程中的費用支出大、回報周期長, 但是履行社會責任有助于企業樹立良好的社會形象, 提高企業的競爭力, 進而提高企業價值。 因此, 從長遠來看, 對在行業協會任職的高管采取薪酬激勵有利于提高企業社會責任履行水平。 綜上分析, 本文提出以下假設:

假設4: 企業高管薪酬激勵在高管行業協會任職與企業社會責任關系之間發揮中介作用。

(五)市場競爭的調節作用

高管行業協會任職在一定程度上能夠通過高管薪酬激勵來提高企業履行社會責任的積極性, 其傳導過程也受到市場競爭的影響。 現代競爭理論認為, 市場競爭是影響企業經營決策的外部機制之一, 不同的市場競爭程度下, 高管行業協會任職通過高管薪酬激勵來影響企業社會責任履行的作用機理也不同。

當企業所處的市場競爭更激烈時, 根據市場信息壁壘效應, 在信息不對稱的情況下, 低市場競爭力的企業由于受其他競爭者的制約, 無法準確掌握市場動態, 從而加大了企業的經營風險[23] 。 此時, 高管行業協會任職企業的信息顯示效應、受到特殊“制度”保護、獲得環境保護和慈善捐贈補貼等優勢更加突出, 可以有效降低企業的經營風險。 因此, 企業更傾向于采取薪酬激勵機制對在行業協會任職的高管進行激勵, 并以此建立企業與股東、供應商、消費者、政府、社會等利益相關者之間的信任關系, 增加企業的社會資本, 進而提高企業的社會績效, 使企業在市場競爭中獲得競爭優勢。

當企業所處的市場壟斷程度較高時, 行業中的領導企業擁有較高的市場競爭地位, 不僅能通過“定價掠奪效應”獲得超額利潤, 還能通過“自然保護效應”將其負面危險轉嫁給其他企業, 從而規避風險, 實現“自然保值”。 因此, 在市場壟斷程度較高的情況下, 高市場競爭地位的企業利潤波動和現金流風險較小, 企業履行社會責任可能并不是其獲得持續競爭優勢的異質資源, 導致企業履行社會責任的動機不足、履行水平相對較低。

因此, 企業應積極鼓勵高管在行業協會中擔任職務, 這樣在激烈的市場競爭環境下, 高管行業協會任職的優勢更能體現, 正向反饋效果也更加明顯。 綜上分析, 本文提出如下假設:

假設5: 市場競爭對高管薪酬激勵在高管行業協會任職與企業社會責任關系中的中介效應具有調節作用。

綜上所述, 高管薪酬激勵的中介作用及市場競爭的調節作用假設模型圖如下:

三、研究設計

(一)樣本選擇與數據來源

本文選取2012 ~ 2019年全部A股上市公司為研究樣本, 并對樣本做了如下篩選: ①剔除金融類上市公司; ②剔除樣本期間被ST、?ST的公司; ③剔除數據缺失的樣本。 經過上述篩選, 共獲得有效觀測值13666個。 為了避免極值的影響, 本文對所有連續變量在雙側1%水平上進行了縮尾處理, 并采用EXCEL和STATA 15進行數據處理和統計分析。

(二)變量定義

1. 解釋變量。 本文以高管行業協會任職(Exework)為核心解釋變量。 高管行業協會任職數據來自于CSMAR數據庫中披露的高管簡歷信息。 本文借鑒羅勁博等[24] 的做法, 使用虛擬變量方法對高管行業協會任職進行衡量, 如果公司董事、監事、高級管理人員三類高管在國家、省、市、縣級的行業協會和一些無行業屬性的社會組織中擔任會長、副會長、秘書長、副秘書長、理事長、副理事長、理事或執行理事等職務時, 變量賦值為1, 否則為0。

2. 被解釋變量。 本文選取企業社會責任(CSR)作為被解釋變量。 企業社會責任數據來源于和訊網社會責任報告, 其評分較為客觀全面, 具有一定的權威性, 可信度較高。 因此本文借鑒陳麗蓉、黃明鳳和孫昭愚[25] 的做法, 采用和訊網上市公司社會責任報告測評體系的總得分來衡量企業社會責任水平, 得分越高, 表明企業社會責任履行水平越高。

3. 中介變量。 本文選取高管薪酬激勵(Salary)為中介變量。 采用前三名高管薪酬總額的自然對數來衡量高管薪酬激勵。

4. 調節變量。 市場競爭程度(HHI)。 本文借鑒張安軍[26] 的做法, 以企業營業收入為基礎, 采用HHI指數來衡量市場競爭程度, 具體公式如下:

其中, Xi為i企業當年營業收入, X為同行業總營業收入, N為該行業內企業數量, Si為行業內i企業年營業收入所占市場份額。 HHI指數越大, 說明市場集中度越高, 壟斷程度越高, 各主體競爭程度越低; 反之, 如果HHI指數越小, 說明市場集中度越低, 離散程度越高, 各主體競爭程度越高。

5. 控制變量。 為保證研究結論的可靠性, 參考已有文獻的做法, 本文選取公司規模(Size)、董事會結構(Dual)、盈利能力(ROA)、經營現金流(CFO)、企業成長性(Growth)、企業上市年齡(Age)作為控制變量。 同時, 為了避免時間和行業對研究結果的影響, 本文引入時間虛擬變量(Year)和行業虛擬變量(Industry)。 具體變量定義見表1。

(三)模型設計

為檢驗高管行業協會任職對企業社會責任的影響, 以及高管薪酬激勵在二者之間發揮的作用, 本文針對假設1構建了以下模型:

其中, CSRit表示i企業t年的社會責任評分, Exeworkit表示i企業t年的高管行業任職情況, Controlit表示公司規模、董事會結構、公司盈利能力、經營現金流、企業成長性、企業上市年齡等一系列的控制變量。 Year表示年度控制變量, Industry表示行業控制變量。 模型(2)中高管行業協會任職的系數α1為高管行業協會任職作用于企業社會責任的總效應, 如果α1顯著為正, 則假設1成立。

關于高管薪酬激勵中介效應的檢驗, 本文參考溫忠麟和張雷等[27] 提出的檢驗中介效應的方法。 在模型(2)的基礎上構建中介效應的回歸方程如下:

模型(4)中高管薪酬激勵的系數η1為高管薪酬激勵作用于企業社會責任的效應, 如果η1為正且顯著, 說明高管薪酬激勵對企業社會責任有正向影響, 則假設3成立。

其中: 高管薪酬激勵的系數λ2是在控制了高管行業協會任職的影響后, 中介變量高管薪酬激勵對企業社會責任的影響效應; 高管行業協會任職的系數λ1是在控制了中介變量高管薪酬激勵的影響后, 自變量高管行業協會任職對企業社會責任的直接效應。 若模型(5)中的λ1和λ2均大于0且顯著, 并且高管行業協會任職的系數α1>λ1, 說明高管薪酬激勵在高管行業協會任職與企業社會責任之間起部分中介作用, 假設4成立。 若模型(5)中的λ2大于0且顯著, 而λ1不顯著, 說明高管薪酬激勵在高管行業協會任職與企業社會責任之間起完全中介作用, 假設4依然成立。

為驗證假設5, 本文借鑒溫忠麟和葉寶娟[28] 提出的檢驗有調節的中介作用的方法, 構建如下模型:

其中, HHIit代表i企業t年的市場競爭程度, Exeworkit×HHIit代表高管行業協會任職與調節變量市場競爭程度的交乘項, Salaryit×HHIit代表高管薪酬激勵與調節變量市場競爭程度的交乘項。 第一步, 檢驗模型(6)中的系數b1和b3是否顯著。 第二步, 檢驗模型(7)中的c3和c4是否顯著。 如果b1和c4顯著不為0、b3和c3顯著不為0、b3和c4顯著不為0至少有一組成立, 則證明存在有調節的中介效應, 假設5得到驗證。

四、實證分析

(一)描述性統計

變量的描述性分析結果如表2所示。 其中, 企業社會責任的標準差為16.3314, 最小值為-3.0600小于0, 說明部分樣本企業還存在社會責任缺失現象; 其中位數為21.8700, 平均值為24.6864, 最大值為75.5900, 表明上市公司企業社會責任意識整體不強, 不同企業的社會責任履行水平存在較大差異, 大部分企業還有較大提升空間。 高管行業協會任職的平均值為0.7079, 說明大約有70.79%的企業在樣本期間有高管行業協會任職經歷。 高管薪酬激勵的最大值為16.3004, 最小值為12.7455, 說明樣本企業高管薪酬差距較大; 平均值為14.3786, 說明企業高管薪酬處在較高水平。

公司規模的最小值和最大值分別為19.6807、26.1201, 說明選取的樣本公司規模存在較大差異, 但是在資本積累上與國際知名企業之間的差距逐漸縮小。 董事會結構(兩職合一)的中位數為0, 均值為0.2427, 說明有一半多的企業董事長和總經理不是由一人擔任。 公司盈利能力的最大值為0.1861, 最小值為-0.1539, 說明樣本企業盈利能力存在差異且差距較大, 部分企業還處于虧損狀態。 經營現金流的最大值為0.2331, 均值為0.0465, 說明企業間經營現金流差距較大; 企業經營現金流的最小值為-0.1470, 說明部分企業的經營現金流出大于流入, 經營狀況不佳。 企業成長性的最大值為8.0825, 最小值為-0.6517, 說明樣本企業的營業收入增長速度存在較大差距, 且部分企業營業收入出現負增長的現象。 企業上市年齡的最小值為1, 最大值為27, 說明部分企業上市時間較長。

(二)相關性分析

表3列示了變量之間的相關系數。 高管行業協會任職與企業社會責任在1%的水平上顯著, 其相關系數為0.033, 表明高管行業協會任職正向促進企業社會責任履行, 初步驗證假設1。 其次, 高管行業協會任職與高管薪酬激勵的相關系數為0.069, 說明高管行業協會任職與企業社會責任顯著正相關, 初步驗證假設2。 此外, 高管薪酬激勵與企業社會責任的相關系數為0.209, 說明高管薪酬激勵與企業社會責任顯著正相關, 對企業高管人員進行薪酬激勵能促進企業高管在經營活動中制定有利于社會責任履行的戰略決策, 從而提升社會責任履行水平, 初步驗證假設3。

(三)回歸分析

1. 主效應檢驗。 首先, 以所有控制變量為解釋變量進行回歸, 發現公司規模、盈利能力、經營現金流對企業社會責任有顯著正向影響; 董事會結構顯著負向影響企業社會責任; 企業成長性和企業上市年齡對企業社會責任的作用不顯著。 為了檢驗假設1, 在列(1)的基礎上引入高管行業協會任職變量后, 列(2)的回歸結果顯示高管行業協會任職與企業社會責任在1%的水平上顯著, 其估計系數為1.0528, 說明在行業協會任職的高管有助于企業社會責任履行水平的提高, 假設1進一步得到了驗證。

2. 中介效應檢驗。 本文借鑒溫忠麟等[29] 的方法對中介效應進行檢驗。 列(3)回歸結果表明, 高管行業協會任職與高管薪酬激勵在1%的水平上顯著, 其估計系數為0.0931, 說明企業高管在行業協會中擔任職務有助于高管薪酬水平的提高, 假設2進一步得到驗證。 同時列(4)的回歸結果表明, 高管薪酬激勵與企業社會責任在1%的水平上顯著, 其估計系數為1.8861, 說明企業對高管進行薪酬激勵的程度越高, 企業越有積極性去履行社會責任, 假設3進一步得到驗證。 綜上分析, 假設2和假設3同時成立, 滿足中介效應檢驗的前提條件。 因此在列(5)的回歸方程中同時加入高管行業協會任職和高管薪酬進行回歸, 發現高管行業協會任職與高管薪酬激勵均顯著提升了企業社會責任履行水平, 但是高管行業協會任職系數0.8816相較于列(2)的系數1.0528有所下降, 表明加入高管薪酬激勵中介變量后, 高管行業協會任職減弱了對企業社會責任的正向影響; 同時列(5)的擬合優度更好, 因此高管薪酬激勵在高管行業協會任職與企業社會責任關系中起部分中介作用, 其中介效應值為0.1711(0.0931×1.8375), 中介比例為16.25%(η1λ2/α1), 故高管行業任職可以通過對高管進行薪酬激勵這一路徑間接提高企業社會責任履行水平, 假設4得到驗證。

3. 有調節的中介效應檢驗。 表5報告了市場競爭對高管薪酬激勵中介效應的調節作用。 列(1)顯示高管行業協會任職系數為0.1029, 在1%的水平上顯著, 高管行業協會任職與市場競爭的交乘項(Exework×HHI)系數在10%的水平上顯著, 值為

-1.0258, 說明市場競爭越激烈, 高管行業協會任職對高管薪酬的激勵作用越顯著。 列(2)中高管薪酬激勵的系數為1.7943, 在1%的水平上顯著, 而高管薪酬激勵與市場競爭的交乘項系數為3.8714, 不顯著, 說明有調節的中介效應成立且中介效應為(-1.0258×HHI+0.102)×1.7943。 由此可知, 企業面臨的市場競爭越激烈, 高管行業協會任職通過高管薪酬激勵的中介作用, 更能推動企業社會責任的履行, 假設5得到驗證。

(四)進一步分析

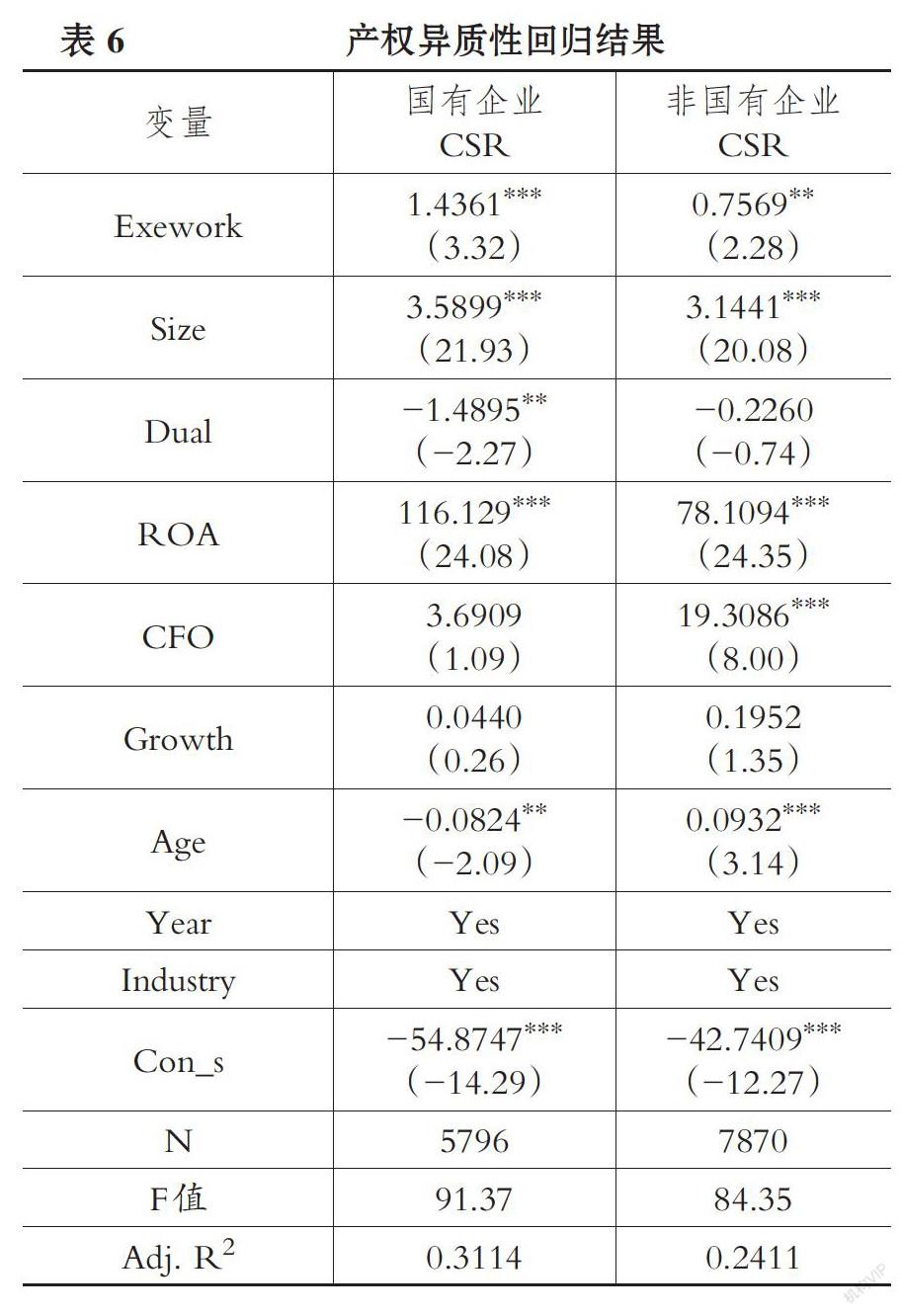

依據產權理論, 產權性質不同, 高管行業協會任職對企業社會責任的影響也不盡相同。 由于國有控股企業與政府存在密不可分的關系, 政府對國有控股企業強有力的控制[30] , 使得其經營活動受政府影響較大, 導致企業是否履行社會責任的最終決定者為政府機構, 高管并不具有決策權。 同時, 國有控股企業作為一種獨特的企業形式, 其生產經營活動并非以盈利為主要目標, 利益的驅動影響力不大[31] 。 從非盈利性目標來看, 國有控股企業承擔著解決就業問題、優化資源配置等使命。 因此, 對于國有企業來說, 由于行業協會具備明顯的“官民二重性”特點, 導致高管在行業協會任職的國有控股企業有較強的自律性去承擔社會責任, 進而提高國有控股企業的社會責任履行水平。 而非國有企業的市場化特征明顯, 受政府干預的壓力小, 企業履行社會責任屬于自發行為[32] 。 因此, 關于企業履行社會責任的戰略決策中, 高管更多關注其能否為企業帶來經濟效益或社會效益, 意在提升企業聲譽。 同時, 與國有企業相比, 高管在行業協會任職的非國有企業可以憑借行業協會的溝通交流功能, 獲取行業協會系統內的“軟信息”[13] , 使企業在更短時間內了解同行業及其他企業的重要信息, 提高經營決策效率, 進而提升企業價值。 根據財務管理目標理論, 非國有企業的經營管理活動主要以企業價值最大化為目標; 同樣, 企業履行社會責任的活動也為實現此目標, 而企業履行社會責任所付出的成本及回報期的長短具有高度的不確定性, 在財務保護動機的驅使下非國有企業履行社會責任的積極性較差。 基于此, 本文考慮了產權異質性下高管行業協會任職對企業社會責任履行的影響, 按照產權性質對樣本企業進行分類回歸, 結果見表6。

從表6第二列和第三列回歸結果可以看出, 高管行業協會任職與國有企業社會責任和非國有企業社會責任的回歸系數分別為1.4361、0.7569, 分別在1%和5%的水平上顯著, 說明高管行業協會任職能促進國有企業社會責任和非國有企業社會責任履行, 并且該影響在國有企業中更加顯著。

(五)穩健性檢驗

1. 替換變量度量方法。 本文替換如下變量度量方法進行穩健性檢驗: ①借鑒Liu等[33] 的做法, 將高管行業協會任職的衡量指標中的董事、監事、高級管理人員這三類高管替換為董事長、總經理、CEO; ②借鑒徐沛勣[34] 的研究, 用高管前三名薪酬平均值的自然對數代替上文變量來衡量高管薪酬激勵; ③借鑒林宏妹、陳選娟等[3] 的研究, 將資產負債率加入到控制變量中。 將替換后的變量代入模型進行回歸, 結論與上文研究結果一致, 表明研究結論是穩健的。

2. Bootstrap檢驗。 本文采用Bootstrap法對“高管行業協會任職—高管薪酬激勵—企業社會責任”這一中介作用路徑進行1000次重復取樣并構造誤差修正置信區間再次檢驗, 當95%置信區間不包括0的時候, 則證明直接或中介效應是成立的。 通過檢驗發現, 高管薪酬激勵的間接效應和高管行業協會任職對企業社會責任的直接效應均顯著成立, 證明了高管薪酬激勵在高管行業協會任職與企業社會責任之間起到部分中介作用, 從而再次驗證了假設4。

限于篇幅, 穩健性檢驗結果未予列示。

五、結論與政策建議

(一)結論

本文選取2012 ~ 2019年我國全部A股上市公司為樣本, 研究了高管行業協會任職、高管薪酬激勵、市場競爭三個變量對企業社會責任的影響, 研究發現: 高管行業協會任職有助于推動企業社會責任履行水平的提高; 高管行業協會任職對高管薪酬激勵水平有顯著的正向影響; 高管薪酬激勵對企業社會責任履行有較好的促進作用; 高管薪酬激勵在高管行業協會任職與企業社會責任之間起中介作用, 即高管行業協會任職通過高管薪酬激勵這一路徑間接促進企業社會責任履行; 市場競爭正向調節高管行業協會任職通過高管薪酬激勵影響企業社會責任履行的中介效應。

(二)政策建議

根據以上結論, 本文提出如下政策建議: ①企業應該鼓勵高管在行業協會任職, 通過制定福利計劃, 解決高管的后顧之憂, 提高高管工作積極性。 在行業協會任職能夠幫助企業迅速了解市場發展趨勢, 掌握同行業及其他企業的重要信息, 為企業的經營決策提供參考依據, 從而提高企業財務績效與社會績效, 提升企業社會責任履行水平。 ②企業履行社會責任雖然成本高、回報期較長, 但是強化社會責任意識會給企業帶來諸多好處。 因此, 公司應該強化履行社會責任意識, 將履行社會責任融入企業發展戰略制定過程中。 ③提升企業履行社會責任的積極性, 增加企業對社會的貢獻值。 因此, 各地政府應該加強對在行業協會任職企業高管的監督, 進一步優化對加入行業協會企業的管理, 充分發揮其在推動企業履行社會責任中的作用。 ④企業應該制定合理的薪酬激勵機制。 對在行業協會任職的高管, 企業不僅應該進行貨幣薪酬激勵以保證薪酬規律性的上浮, 同時應該給予一定的期貨或股權來提高其履行社會責任的積極性。

【 主 要 參 考 文 獻 】

[1] 王開田,蔣琰,高三元.政策制度、企業特征及社會責任信息披露——基于降低融資成本的研究視角[ J].產業經濟研究,2016(6):78 ~ 88+99.

[2] 曹越,郭天梟.高管學術經歷與企業社會責任[ J].會計與經濟研究,2020(2):22 ~ 42.

[3] 林宏妹,陳選娟,吳杰楠.高管任期與企業社會責任——基于“職業生涯憂慮”的研究視角[ J].經濟管理,2020(8):51 ~ 67.

[4] 魚乃夫,楊樂.高管異質性、企業社會責任與上市公司違規行為——來自A股主板上市公司的經驗證據[ J].證券市場導報,2019(12):12 ~ 19+28.

[5] 沈永東,應新安.行業協會商會參與社會治理的多元路徑分析[ J].治理研究,2020(1):16 ~ 23.

[6] 陳貴梧,胡耀華,陳林.行業協會提高了企業社會責任表現嗎?[ J].公共管理學報,2017(4):102 ~ 117.

[7] 陳貴梧,胡輝華.加入行業協會的民營企業慈善捐贈更多嗎?——基于全國民營企業調查數據的實證研究[ J].財經研究,2018(1):33 ~ 46.

[8] 楊進,張攀.加入行業協會能促進企業技術創新嗎?[ J].經濟管理,2020(1):59 ~ 72.

[9] 羅勁博.企業高管的跨組織任職與并購決策[ J].上海財經大學學報,2020(1):85 ~ 99.

[10] 鄧國勝.政府以及相關群體在慈善事業中的角色與責任[ J].國家行政學院學報,2010(5):27 ~ 30.

[11] 孫春苗.行業協會在規制企業失范中的作用機制——基于三鹿事件的分析[ J].學會,2009(3):5 ~ 9.

[12] Biaizk J. M., Lemmon M. L., Naveen L.. Does the use of peer groups contribute to higher pay and less efficient compensation?[ J].Journal of Financial Economics,2008(2):152 ~ 168.

[13] Albuque A. M., Franco G. De, Verdi R. S.. Peer choice in CEO compensation[ J].Journal of Financial Economics,2013(1):160 ~ 181.

[14] Marxowitz H.. Portfolio selection[ J].The Journal of Finance,1952(1):77 ~ 91.

[15] Ye Kangtao, Dong Xuanyan, Cui Yijing. Deviant strategy and the choice of earnings management methods[ J].Accounting Research,2015(10):23 ~ 29.

[16] 張靜.高管薪酬、社會責任和企業績效相關性研究——來自房地產行業的數據[ J].蘭州大學學報(社會科學版),2017(2):158 ~ 167.

[17] 李文勤,徐光華.高管薪酬、高管持股與企業社會責任績效——基于國有股權的調節效應[ J].會計之友,2017(24):55 ~ 59.

[18] Flammer C.. Does corporate social responsibility lead to superior financial performance? A regression discontinuity approach[ J].Social Science Electronic Publishing,2016(11):2549 ~ 2568.

[19] Hong B., Li Z., Minor D.. Corporate governance and executive compensation for corporate social responsibility[ J].Journal of Business Ethics,2016(1):199 ~ 213.

[20] 羅正英,姜鈞樂,陳艷,姜凱華.行業競爭、高管薪酬與企業社會責任履行[ J].華東師范大學學報(哲學社會科學版),2018(4):153 ~ 162+177.

[21] 賈鮮鳳,田高良.高管薪酬激勵、代理成本與企業社會責任[ J].財會通訊,2019(33):15 ~ 19.

[22] 姜凱華.行業競爭、高管薪酬與企業社會責任履行[ J].華東師范大學學報,2011(9):100 ~ 107.

[23] 陳志斌,王詩雨.產品市場競爭對企業現金流風險影響研究——基于行業競爭程度和企業競爭地位的雙重考量[ J].中國工業經濟,2015(3):96 ~ 108.

[24] 羅勁博,李小榮.高管的“行業協會”任職與企業過度投資:資源汲取還是資源詛咒[ J].南開管理評論,2019(5):64 ~ 78.

[25] 陳麗蓉,黃明鳳,孫昭愚.資本市場開放促進企業履行社會責任嗎?——基于產品市場競爭與股權異質性的調節效應[ J].云南財經大學學報,2021(2):54 ~ 68.

[26] 張安軍.市場競爭、并購商譽與投資效率[ J].云南財經大學學報,2020(2):74 ~ 88.

[27] 溫忠麟.張雷,侯杰泰,劉紅云.中介效應檢驗程序及其應用[ J].心理學報,2004(5):614 ~ 620.

[28] 溫忠麟,葉寶娟.有調節的中介模型檢驗方法:競爭還是替補?[ J].心理學報,2014(5):714 ~ 726.

[29] 溫忠麟,葉寶娟.中介效應分析:方法和模型發展[ J].心理科學進展,2014(5):731 ~ 745.

[30] 馮麗麗,林芳,許家林.產權性質、股權集中度與企業社會責任履行[ J].山西財經大學學報,2011(9):100 ~ 107.

[31] 黃速建,余菁.國有企業的性質、目標與社會責任[ J].中國工業經濟,2006(2):68 ~ 76.

[32] 宋巖,方蓓蓓.CEO 自信程度、產權性質與企業社會責任履行[ J].管理研究,2019(3):69 ~ 81.

[33] Liu Q., Luo J., Tian G. G.. Managerial professional connections versus political connections: Evidence from firms' access to informal financing resources[ J].Journal of Corporate Finance,2016(41):179 ~ 200.

[34] 徐沛勣.高管薪酬、董事會治理與分類轉移[ J].財貿經濟,2020(3):80 ~ 99.