普惠金融減貧:研究熱點及未來展望

2021-11-22 09:13:28李濤楊勝蘭

財會月刊·下半月 2021年11期

李濤 楊勝蘭

【摘要】普惠金融是我國脫貧攻堅戰略的重要手段。 對普惠金融減貧領域的研究熱點進行綜述, 介紹普惠金融及貧困水平的主流測度方法, 闡釋普惠金融與貧困減緩的理論機制, 探討普惠金融與貧困減緩的作用效果, 并進一步聚焦和解析普惠金融減貧的馬太效應及其機理。 在此基礎上, 提出未來研究方向。

【關鍵詞】普惠金融;貧困減緩;金融扶貧;馬太效應

【中圖分類號】F830? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)22-0130-7

一、引言

金融減貧是我國政府扶貧工作體系的重要組成部分。 金融減貧旨在利用金融杠桿放大政府及社會扶貧資金投入的作用范圍, 推動扶貧方式從短期扶貧向長期扶貧轉變, 形成扶貧工作長效機制; 從以往“輸血式”扶貧向“造血式”扶貧轉變, 激發自主脫貧動力機制。 黨的十八大以來, 我國不斷完善金融扶貧政策體系, 為打贏脫貧攻堅戰提供了有力支撐。

普惠金融 (Inclusive Finance)的出現, 使得金融發展普惠性的減貧價值備受矚目。 國務院出臺的《推動普惠金融發展規劃(2016-2020年)》將普惠金融納入我國扶貧戰略的頂層框架。 普惠金融憑借其低成本、高可得性的嶄新優勢, 成為彌合貧富差距鴻溝、引導經濟益貧式發展的動力引擎。 黨的十九屆四中全會明確提出, 2020年之后我國脫貧攻堅戰略向減少相對貧困轉變。 在解決相對貧困的長效機制中, 普惠金融進一步被賦予促進脫貧攻堅高質量發展的重要使命。

學術界對普惠金融與貧困減緩的關系進行了廣泛的探討。 本文圍繞普惠金融減貧領域的研究熱點進行綜述, 以期為理論界與實務界提供借鑒與參考。 本文介紹了普惠金融及貧困水平的主流測度方法, 闡釋了普惠金融與貧困減緩的理論機制, 探討了普惠金融與貧困減緩的作用效果, 并進一步聚焦和解析了普惠金融減貧的馬太效應及其機理。 在此基礎上, 本文還對未來研究方向進行了展望。

二、普惠金融與貧困水平測度的演變

近年來, 隨著普惠金融與貧困減緩在國內外關注度的不斷提高, 現有研究在普惠金融與貧困水平測度方面取得了大量成果, 為客觀認識普惠金融減貧效應奠定了基礎。

1. 普惠金融水平測度: 基于金融成本和金融效率。 梳理相關文獻可知, 國外大多數學者對普惠金融水平測度的研究主要集中在指標體系的構建上, 并主要從供給與需求兩個維度展開, 具體包括可獲得性、地理滲透性、使用效用性以及使用情況等方面。 Beck等[1] 首次提出了普惠金融發展水平測度問題, 根據金融服務的可獲得性和使用情況進行測算, 選取金融機構網點、ATM機等八個指標進行度量; 隨后, Sarma等[2] 在Beck等[1] 提出的八個指標基礎上, 首次提出了普惠金融指數(Inclusive Financial Index, IFI), 該指數從可獲得性、使用情況和使用效用三個維度進行了考慮; 之后, Arora[3] 對Sarma等[2] 提出的指標進行了完善, 將地理滲透性、使用成本以及便利性等因素也納入測量范圍; Gupte等[4] 則借鑒了Sarma等[2] 和Arora[3] 的研究成果, 并在此基礎上做了進一步研究, 認為使用成本、便利性、滲透性以及使用效用性都能在一定程度上反映普惠金融的水平。

我國關于普惠金融水平測度的研究開始得較晚, 且集中于拓展評價維度和實證檢驗兩個方面。 學者們大多基于Sarma等[2] 的測量指標進行研究, 主要從金融服務的可獲得性、使用情況和使用效用性三個維度進行測量。 徐敏[5] 對Sarma等[2] 的研究進行了改進, 從可獲得性、地理滲透性和使用情況三個維度進行考察, 并測量了2010年新疆83個縣的農村普惠金融水平。 陳三毛和錢曉萍[6] 則借鑒了Chakravarty和Pal[7] 的研究成果, 從可獲得性、地理滲透性、使用效用性和使用情況四個維度選擇指標, 構建了CP 金融包容性指數。 焦瑾璞等[8] 結合我國國情, 從金融服務的可獲得性、使用情況和服務質量三個維度選取指標, 合成了普惠金融發展指數, 并測算了2013 年我國 31個省域的普惠金融發展指數。

綜上所述, 大多數學者關于普惠金融水平測度的研究都是基于Sarma等[2] 的多維度框架, 逐步構建起完善的指標體系。 但建立的指標體系都是基于銀行的視角, 而隨著現代金融體系框架的不斷完善及新金融與新業務的不斷產生, 僅運用銀行相關指標和數據難以全面、準確地反映普惠金融的真實發展水平。

2. 貧困水平測度: 基于相對視角和多維視角。 國外關于貧困水平的測度研究經歷了從單一收入維度到多維度測算的演進歷程。 隨著社會經濟的發展, 學者發現, 致貧原因不僅是物質層面的缺失, 還包含多種社會因素。 于是, Amartya[9] 最早將“能力貧困”納入貧困分析中, 創立了多維貧困理論, 認為貧困的實質是能力被剝奪的結果。 之后, 多維貧困測度開始成為研究重點。 多維貧困的測算方法按計算特點分類, 主要包含兩大類: 第一, 使用加總數據的邊際計算方法, 包括儀表盤法和綜合指數法; 第二, 使用微觀數據的聯合分布法, 包括模糊集方法、韋恩圖表法、隨機占優方法和公理化方法[10] 。 之后學者發現, 這兩種測度和計算方法均未能產生綜合性指標, 無法進行跨區比較和動態追蹤。 因此, Alkire和Foster[11] 基于Amartya[9] 的“能力貧困”理論, 開創性地提出了AF多維貧困指數法(MPI), 該方法首次將多維貧困測量廣泛應用于全球多維貧困測量實踐, 并越來越受到各個國家的認可。

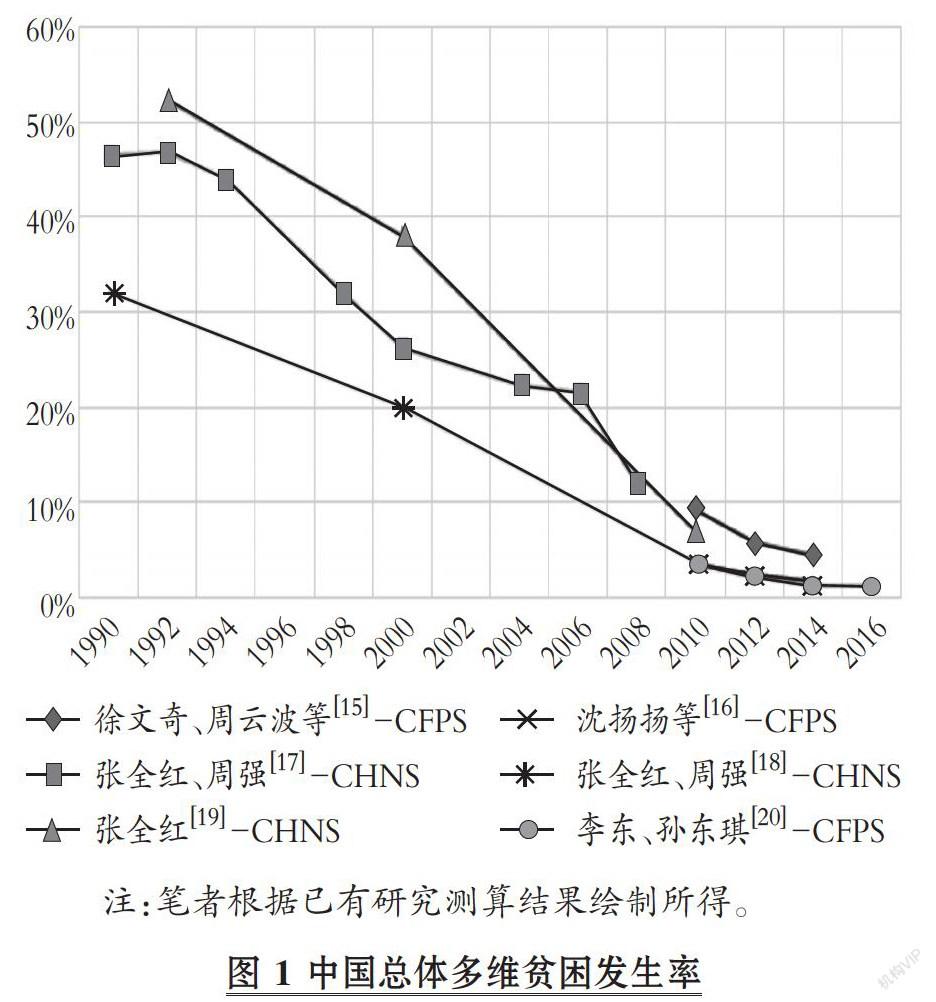

早期國內學者對貧困的認識主要是單一維度的經濟貧困, 即絕對貧困。 但隨著我國脫貧攻堅轉向, 學者大多借鑒Alkire-Foster的多維貧困指數法, 采用多維貧困標準進行度量[12] 。 通過文獻梳理可知, 學者對我國貧困水平進行研究時, 采用的數據主要包括中國營養與健康調查(CHNS)數據、中國家庭追蹤調查(CFPS)數據、中國家庭收入調查(CHIP)數據、中國綜合社會調查(CGSS)數據、建檔立卡數據、農村貧困監測數據、各地貧困縣官方數據、深度貧困地區數據等[13] 。 學者主要從教育、健康、生活水平、收入、住房和資產狀況等六個維度對多維貧困進行衡量[14] 。 不同研究測得的中國總體多維貧困發生率如圖1所示:

綜上所述, 國內外學者關于貧困水平測度的研究已取得階段性成果, 但2020年作為脫貧攻堅的收官之年, 意味著我國進入了相對貧困的后扶貧時代。 正如十九屆四中全會強調要建立解決相對貧困的長效機制, 如何有效識別相對貧困的特征成為政府和學術界亟待研究的前瞻性命題。

三、普惠金融與貧困減緩: 理論邏輯

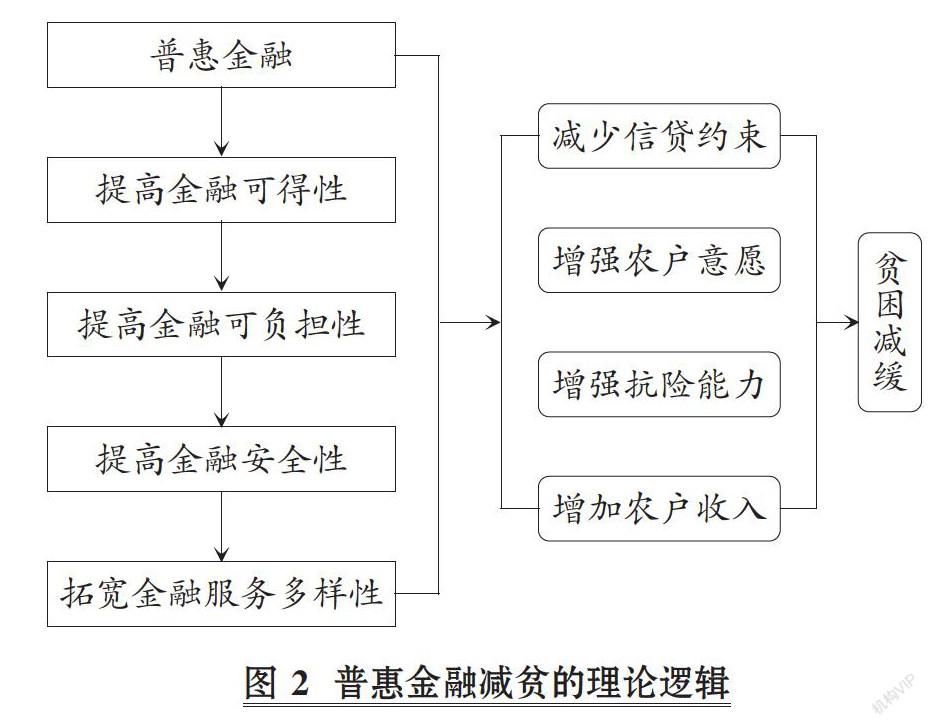

傳統金融的痛點在于金融扶貧的成本收益不匹配, 與政府提倡的市場機制背道而馳, 因而難以被持續推廣。 與傳統金融不同, 普惠金融與金融排斥相對, 旨在拓展金融服務的廣度, 強調所有人都能享受金融服務的雨露甘霖, 使得那些被排斥在金融體系之外的經濟主體能夠以可負擔的成本享受金融服務[21] 。 普惠金融通過提高貧困農戶的金融可得性和降低金融產品與服務的成本, 從而緩解信貸約束, 提高農戶可負擔性, 進一步增強農戶享用金融服務的意愿及能力, 以此增強抗險能力, 從而實現農戶增收的目的。 鑒于傳統金融的短板, 普惠金融減貧的理論邏輯如圖2所示:

1. 提高金融可得性, 緩解信貸約束。 傳統金融機構“嫌貧愛富”“逐利”現象普遍, 制約了貧困人民獲取金融服務。 而且在農貸市場中“精英俘獲”現象普遍(精英主要指農村中有一定經濟實力和關系的農戶), 精英農戶利用自身優勢逐利, 進而占有更多資源, 鄉村內部大部分農貸資金被精英把控, 造成扶貧邊際效益遞減的“內卷化”困境。 因此, 大多數農戶被“客體化”“邊緣化”, 加劇農貸市場分化[22] 。 而普惠金融旨在為社會各階層和群體尤其是貧困和低收入人群提供金融服務與產品, 這便拓寬了金融服務范圍, 提升了金融可得性。 何光文等[23] 指出, 普惠金融提供的小額信貸等微型金融產品滿足了那些不符合傳統金融抵押擔保要求的貧困農民的金融需求, 提升了其金融可得性。 盧盼盼和張長全[24] 通過對我國普惠金融的作用機理進行研究發現, 普惠金融惠及的貧困家庭可以從金融機構獲得信貸支持, 投向回報率更高的項目, 從而越過貧困線, 轉變成非貧困家庭。

2. 提高金融可負擔性, 增強農戶意愿。 金融抑制論表明, 由于發展中國家對金融產品價格控制不合理, 抑制了金融需求發展, 貧困農民難以從正規金融機構獲取金融產品和服務, 不得不通過民間借貸來滿足資金需求。 然而, 民間借貸成本較高, 不僅制約了農民對金融產品的需求, 而且使資金借入者背上沉重的財務負擔。 而普惠金融的出現, 大大改變了這一現狀, 顯著降低了金融市場的獲得成本、交易成本以及中間成本, 提高了貧困農戶的金融可負擔性, 增強了貧困農戶享用金融產品與服務的意愿和能力。 金融市場成本降低的路徑表現為: 第一, 基于獲得成本, 我國制定了利率市場化、對服務“三農”的金融機構實行差別存款準備金等措施; 第二, 基于交易成本, 由于金融機構數量的增加使其競爭加劇, 從而提升效率以此降低價格; 第三, 基于中間成本, 互聯網金融降低了農民使用金融產品的時間、交通和價格成本。

3. 提高金融安全性, 增強抗險能力。 世界銀行報告認為, 貧困不僅指收入低微和個人發展能力不足, 還包括人們應對外部沖擊的脆弱性。 在社會風險的研究中, Cannon Blaikie等[25] 指出: 災害=致災因子+脆弱性。 綜合貧困成因和社會風險分析的思路, 可得出: 農民貧困風險=農民的脆弱性+外部影響。 其中, 農民的脆弱性與其擁有的資源和能力相關, 外部沖擊來自自然災害和社會影響兩個方面。 因此, 在金融可得性和可負擔性的條件下, 普惠金融提供的保險產品等能大大降低貧困農民“因病致窮”的風險, 從而避免陷入貧困陷阱。 主要表現在: 第一, 通過普及新型農村合作醫療、大病保險等金融產品降低“因病致貧”的健康風險; 第二, 通過農業保險、財產保險等金融產品降低“因災致貧”的自然風險; 第三, 通過農產品保險、期貨等金融產品降低“谷賤傷農”的市場風險[26,27] 。

4. 拓展金融服務多樣性, 增加農戶收入。 在金融服務過程中, 信貸需求能否得到滿足將對發展中國家農民增收產生重要影響。 在信貸約束得到緩解的情況下, 普惠金融通過向貧困群體提供金融產品和服務使其獲得資金等, 對其增產創收提供支持。 金融機構主要是配置市場金融資源, 本著“授之以漁”理念在金融扶貧中發揮重要作用, 其“造血式”和“可持續性”效應明顯, 對貧困主體增強減貧能力、達到致富目的、實現脫貧目標具有不可小覷的促進作用。 其針對不同貧困個體的稟賦能力, 將扶貧資金“下沉”到貧困人口手中, 提供產業支持資金、創業扶持資金等, 同時向“造血產業”領域傾斜, 這就促進了農村家庭提升職業技能, 提高了農業產業化和降低了失業率, 實現了資金扶持農村產業發展的“杠桿作用”, 增強了農戶內生發展動力, 進而增加農戶收入[28,29] 。

四、普惠金融與貧困減緩: 效果檢驗

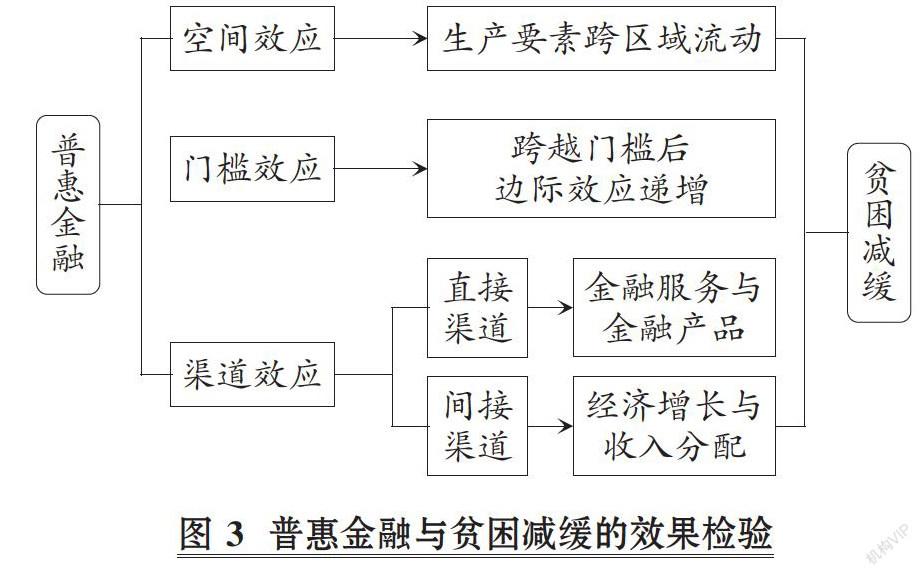

發展普惠金融的社會目的在于更好地為“三農”提供金融服務, 最終促進農村貧困地區經濟發展、農戶收入增加以及城鄉收入差距縮小。 普惠金融減貧的效果主要從空間效應、門檻效應、渠道效應三個維度進行考察, 其效果檢驗路徑如圖3所示:

1. 普惠金融減貧的空間效應。 隨著空間模型的興起, 學者們開始探究地理位置影響下的金融減貧。 由于資本、資源和技術等生產要素能跨區域流動, 且流動的效率與區域間的距離成反比, 所以這就使得相近區域在生產活動方面表現出類似特征, 因此, 普惠金融與貧困減緩可能存在空間溢出效應[30-32] 。 例如, 譚燕芝等[33] 研究發現普惠金融不僅對減貧有促進作用, 還通過空間溢出效應顯著降低了鄰近區域的貧困發生率。 傅鵬等[34] 基于空間視角, 從收入、教育和醫療貧困的多維貧困維度進行研究, 發現金融發展能顯著抑制收入和教育貧困, 具有正向空間溢出效應。 基于當前的互聯網背景, 錢鵬歲等[35] 與時俱進, 將其與普惠金融相結合, 借助空間杜賓模型研究發現: 短期內普惠金融發展對減貧具有顯著的正向空間溢出效應, 但從長期來看, 空間溢出效應不夠顯著。

普惠金融減貧的空間效應是指, 普惠金融發展不僅對某一區域內的貧困減緩有促進作用, 還通過空間互動對鄰近區域的貧困產生影響。 這提示政府在開展扶貧工作時不僅要實現定點幫扶, 還要發揮金融活動的空間延展性與流動性優勢, 凸顯空間“涓滴效應”。

2. 普惠金融減貧的門檻效應。 已有大量學者通過實證研究發現金融發展存在門檻效應。 在經濟發展初期, 因為金融服務具有高門檻和信息不對稱等特點, 使得窮人無法承擔金融服務的成本, 對貧困弱勢群體產生金融排斥, 從而致使貧富差距擴大。 隨著時間的推移, 窮人才能夠承擔相應的成本, 滿足金融服務準入條件, 此時金融發展有利于貧富差距縮小。 例如, 張立軍和湛泳[36] 利用1978 ~ 2004年的數據構建面板模型, 通過實證檢驗研究了金融發展的門檻效應和排除效應, 發現金融發展通過門檻效應和排除效應拉大了城鄉收入差距。 師榮蓉等[37] 選取我國西部省市的面板數據, 從金融規模、結構和效率方面實證檢驗了金融減貧的門檻效應。 研究發現: 當人均收入水平較低時, 金融發展對減貧有著隱性積累作用; 隨著收入增加, 金融發展對減貧的作用更加顯著; 而當人均收入繼續提高到一定水平時, 金融發展的減貧效應卻逐漸減弱。 傅鵬和張鵬[38] 則將其研究范圍進一步擴展到全國, 實證分析農村金融減貧的門檻效應, 發現門檻效應存在且表現為一個門檻值, 東部地區表現為收斂門檻, 中部地區表現為加速門檻, 西部地區表現為分化門檻。 而Zahonogo[39] 、黃秋萍等[40] 研究發現普惠金融發展水平與貧困表現出明顯的單一門檻特征。 還有學者將互聯網與普惠金融相結合, 認為傳統普惠金融和互聯網金融均存在雙重門檻。

由文獻可知, 普惠金融減貧存在非線性特征。 在經濟發展的不同階段, 普惠金融減貧效用存在差異。 隨著經濟發展, 普惠金融對貧困的抑制作用在跨越門檻值后顯著強化, 呈現出邊際效益遞增的特點。 因此, 扶貧應當依據當地經濟增長階段來優化配置相應的金融資源, 以更合理地助力本地區金融減貧。

3. 普惠金融減貧的渠道效應。 普惠金融減貧的渠道效應主要通過直接和間接兩大渠道來發揮。 直接作用渠道體現在金融產品與服務對貧困的影響上; 間接作用渠道體現為普惠金融通過經濟增長、收入分配等路徑對貧困產生影響。 第一, 直接作用路徑方面, 主要研究普惠金融發展的可獲得性、使用狀況、滲透性及使用效用渠道, 皆能有效促進貧困減緩。 例如, Levine[41] 認為普惠金融能夠提高低收入者的金融可獲得性, 從而幫助減少貧困和消除不平等。 第二, 間接作用路徑方面, 主要研究普惠金融減貧的經濟增長與收入分配渠道。 蘇基溶等[42] 運用不同方法分別檢驗了我國農村金融減貧的渠道效應差異。 隨后, 邵漢華等[43] 將研究領域延伸至普惠金融, 提出普惠金融可以通過改善收入分配來減緩貧困, 但是經濟增長效應的減貧機制還未得到檢驗。

綜上, 基于金融減貧的渠道效應, 扶貧既要重視金融減貧的直接渠道, 提升金融服務的可得性, 營造良好的金融生態環境, 降低金融服務成本, 進一步擴大普惠金融覆蓋面, 以此提升金融直接減貧的效用與力度, 也要充分發揮經濟增長、收入分配的間接減貧渠道作用, 使得金融發展可以通過各個渠道間的協同發展進而惠及廣大貧困群體。

五、進一步研究: 普惠金融發展削弱了馬太效應嗎

黨的十九大報告指出, 我國社會的主要矛盾已經轉化為人民群眾日益增長的美好生活需要和不平衡、不充分的發展之間的矛盾。 金融資源配置是金融發展不平衡、不充分的主要體現。 我國農村地區金融發展相對滯后, 貧困戶等弱勢群體的融資需求無法得到有效滿足, 從而致使貧富收入差距越來越大。 對于收入差距, 一些學者認為, 普惠金融發展因降低了金融服務成本而顯著縮小了城鄉收入差距, 讓農村居民享受到金融服務, 有效緩解了農村貧困[44,45] 。 而另一些學者則認為, 普惠金融發展對城鄉收入差距的影響呈現非線性特征, 當前的普惠金融發展未能有效縮小城鄉收入差距[46] 。 城鄉收入差距的擴大顯然不利于脫貧事業的推進, 那么, 普惠金融發展是否削弱了馬太效應呢? 厘清這一問題對我國普惠金融發展具有重大的理論和實踐意義。 接下來, 對既有文獻中普惠金融對于城鄉收入差距的影響機制進行梳理, 并分別從直接和間接機制兩個方面給予解釋, 以期為克服金融發展中不平衡、不充分問題, 以及“后扶貧時代”金融減貧過程中利用普惠金融縮小城鄉收入差距政策的制定提供借鑒和參考。 普惠金融對城鄉收入差距的影響機制如圖4所示:

1. 直接減貧: 金融服務。 在直接機制層面, 城鄉收入差距主要受金融服務供給的影響。 第一, 減貧效應。 減貧效應的本質是把金融作為一種手段, 向農村居民等弱勢群體提供廣泛的金融服務來減緩貧困。 雖然傳統金融在一定程度上也能產生減貧效應, 但減貧力度遠遠不夠。 通過發展新、微型金融等普惠金融模式, 向農戶提供信貸、支付、匯兌以及保險等金融產品, 使游離于經濟增長軌道及傳統金融服務之外的農民也能有機會獲得與城鎮居民同樣的金融服務, 提高金融服務覆蓋率, 從而更好地發揮減貧效應。 第二, 非均衡效應。 傳統金融服務中資源錯配問題嚴重, 金融資源配置更傾向于城市, 致使城鄉金融資源配置不均衡, 貧困農戶被傳統金融服務“拒之門外”, 從而擴大了城鄉經濟發展和城鄉居民收入的差異。 第三, 拐點效應。 在經濟發展初期, 因金融服務存在高門檻、信息不對稱、投資歧視、機構脆弱等缺點, 貧困農民無法負擔金融服務成本, 因而金融排斥現象普遍存在, 導致貧富差距擴大。 當越過拐點后, 窮人才能獲得相關金融服務, 此時金融發展便有利于貧富差距的縮小。 因而, 普惠金融發展對城鄉收入差距的影響具有非線性特征[46,47] 。

2. 間接促貧: “涓滴效應”。 在間接機制層面, 城鄉居民收入差距主要受經濟刺激的影響, 表現為“涓滴效應”(Trickle-down Effects)。 第一, 金融發展通過儲蓄、資源配置等金融功能發揮刺激經濟增長的作用, 促進農村產業的全面發展, 使貧困人群獲得更多的就業創業機會, 拓寬了增收渠道, 間接提高了其脫貧致富的“造血”能力[27,48,49] 。 第二, 隨著經濟持續增長, 高收入人群的投資需求增加, 利率會上升, 從而收入較低的人群能以較高的利率把錢貸出去, 獲得較多的利息所得。 高收入人群的投資最終會把低收入人群拉出貧困陷阱, 從而減緩貧困, 縮小城鄉收入差距。 第三, 普惠金融通過益貧式增長間接帶動弱勢群體和貧困地區的發展和富裕, 改善收入分配格局, 促進社會公平, 使社會各階層“雨露均沾”, 益貧式增長(Pro-poor Growth)即有利于窮人的財富增長模式[21,50] 。

綜上, 普惠金融發展對城鄉收入差距的影響取決于實踐和理論層面的共同作用, 因此, 普惠金融是否削弱了馬太效應還有待進一步研究。

六、評價與展望

本文圍繞普惠金融、金融減貧與貧困減緩等核心概念, 系統總結了普惠金融和貧困水平測度的演進、普惠金融減貧的理論邏輯、普惠金融減貧的效果、普惠金融發展是否削弱了馬太效應的國內外研究進展。 通過梳理國內外有關普惠金融減貧效應的研究, 發現以往研究還存在不足之處, 因此, 基于不足之處指出未來還需要進一步探討、突破的重點方向。

1. 基于動態“防貧”視角研究普惠金融與貧困脆弱性。 黨的十九屆五中全會提出“健全防止返貧監測和幫扶機制”, 因此農村貧困治理戰略亟須由“脫貧”向“防貧”轉變[51] 。 而且, 目前我國保險市場還不夠成熟, 農戶難以有效應對各類風險的沖擊[52] 。 因此即使已經脫貧, 有些農戶還是可能返貧, 一些原本不算窮困的家庭也有落入貧困陷阱的可能[53] 。 這就要求我們能夠識別農戶未來是否會陷入貧困, 即測度其“貧困脆弱性”。 貧困脆弱性刻畫的是家庭在未來陷入貧困的可能性, 是描述家庭貧困動態變化的前瞻性指標[54,55] 。 已有文獻大多研究普惠金融對貧困的影響, 較少從動態“防貧”視角加入脆弱性進行考慮, 這不利于脫貧攻堅長效機制的建立。 因此, 普惠金融能夠降低農戶的脆弱性嗎? 其作用機制又是什么? 其對于特征各異的農戶又會有何種異質性的影響? 是否會帶來“精英俘獲”而益貧性不足? 其在貧困戶與非貧困戶之間的效應有何差異? 這些都是亟待研究的問題。 深入研究普惠金融的防貧效應等問題, 有利于我國實現高質量可持續的金融扶貧, 進一步促進鄉村振興戰略的實施。

2. 借力數字時代探索“互聯網+普惠金融”與貧困減緩。 隨著移動互聯網、區塊鏈以及最新的大數據、云計算等高新技術的發展, 以“數字”“普惠”“金融”為關鍵特征的數字普惠金融逐漸成為關注的焦點。 數字普惠金融首次在2016年的G20峰會上被提出, 數字普惠金融概念由此誕生。 目前學術界關于普惠金融與貧困減緩關系的研究已經十分豐富, 但由于數字普惠金融的概念還比較新, 學術界對數字普惠金融的減貧效應研究雖呈現一定的增長之勢, 但仍然相對較少。 “互聯網+普惠金融”的減貧效應如何? 是“數字紅利”還是“數字鴻溝”? 其內在機理和傳導機制是什么? 不同機制的減貧效果有何不同? 基于互聯網生態環境的長尾理論如何發揮作用? 數字時代下的信息溝壑問題在金融扶貧過程中會產生怎樣的影響? 同時, 由于我國地區間差異巨大, 不同地區的減貧效應是否存在不同? 傳導機制又是什么? 經濟發展水平不同地區數字普惠金融的減貧效應有何不同? 厘清這些問題無論是對學術界還是實務界皆具有重要意義, 對于推動普惠性金融體系建設進而促進貧困問題的解決更是意義重大。

3. “瞄準”相對貧困探究普惠金融減貧的長效機制。 黨的十九屆四中全會明確指出, 要“堅決打贏脫貧攻堅戰, 鞏固脫貧攻堅成果, 建立解決相對貧困的長效機制”。 2020年是精準扶貧的收官之年, 中國脫貧攻堅的重點將轉向解決相對貧困[14] 。 因此, 扶貧主體轉變為已實現絕對脫貧但又處于貧困標準線上下的“邊緣貧困人口”, 扶貧目標應是解決人們的精神貧困、能力貧困、權利貧困等內在抽象貧困問題[56] 。 此外, 貧困瞄準問題一直是影響社會政策執行及其效果的核心問題, 因此, 在扶貧過程中應聚焦于扶貧的精準性, 避免“瞄準性偏誤”。 已有學者對絕對貧困進行了大量探討, 但對相對貧困問題研究有限, 尤其對于貧困瞄準的研究更是甚少。 在此背景下, 普惠金融與相對貧困會產生什么反應? 基于相對貧困怎樣分析貧困戶精準識別和扶貧瞄準? 邊緣貧困人口怎樣識別? 有何中介效應? 這些都是亟待解決的問題。 回答這些問題不僅具有重大理論意義, 還兼具實踐價值, 可以在政策層面上為建立解決相對貧困的長效機制提供參考。

【 主 要 參 考 文 獻 】

[1] Beck T., Demirguc-Kunt A., Martinez Peria M. S.. Reaching out: Access to and use of banking services across countries[ J].Social Science Electronic Publishing,2007(1):234 ~ 266.

[2] Sarma M., Pais J.. Financial inclusion and development[ J].Journal of International Development,2011(5):613 ~ 628.

[3] Arora R.. Measuring? financial access[Z].Griffith University Discussion Paper in Economics,2010.

[4] Gupte R., Venkataramani B., Gupta D.. Computation of financial inclusion index for India[ J].Procedia Social & Behavioral Sciences,2012(1):133 ~ 149.

[5] 徐敏.農村金融普惠的水平測度及影響因素分析——以新疆為例[ J].開發研究,2012(5):104 ~ 107.

[6] 陳三毛,錢曉萍.中國各省金融包容性指數及其測算[ J].金融論壇,2014(9):3 ~ 8.

[7] Chakravarty S. R., Pal R.. Financial inclusion in India: An axiomatic approach[ J].Journal of Policy Modeling,2013(5):813 ~ 837.

[8] 焦瑾璞,黃亭亭,汪天都.中國普惠金融發展進程及實證研究[ J].上海金融,2015(4):12 ~ 20.

[9] Amartya Sen. ?thique et finance[Z].Revue D'économie Financière,1998.

[10] 張建華,陳立中.總量貧困測度研究述評[ J].經濟學(季刊),2006(2):675 ~ 694.

[11] Alkire S., Foster J.. Counting and multidimensional poverty measurement[ J].Journal of Public Economics,2011(7-8):476 ~ 487.

[12] 孫久文,夏添.中國扶貧戰略與2020年后相對貧困線劃定——基于理論、政策和數據的分析[ J].中國農村經濟,2019(10):98 ~ 113.

[13] 陳宗勝,黃云,周云波.多維貧困理論及測度方法在中國的應用研究與治理實踐[ J].國外社會科學,2020(6):15 ~ 34.

[14] 施琳娜,文琦.相對貧困視角下的精準扶貧多維減貧效應研究——以寧夏彭陽縣為例[ J].地理研究,2020(5):1139 ~ 1151.

[15] 徐文奇,周云波,平萍.多維視角下的中國貧困問題研究——基于MPI指數的比較靜態分析[ J].經濟問題探索,2017(12):31 ~ 41.

[16] 沈揚揚,Sabina Alkire,詹鵬.中國多維貧困的測度與分解[ J].南開經濟研究,2018(5):3 ~ 18.

[17] 張全紅,周強.中國多維貧困的測度及分解:1989~2009年[ J].數量經濟技術經濟研究,2014(6):88 ~ 101.

[18] 張全紅,周強.中國貧困測度的多維方法和實證應用[ J].中國軟科學,2015(7):29 ~ 41.

[19] 張全紅.中國多維貧困的動態變化:1991 ~ 2011[ J].財經研究,2015(4):31 ~ 41+133.

[20] 李東,孫東琪.2010 ~ 2016年中國多維貧困動態分析——基于中國家庭跟蹤調查(CFPS)數據的實證研究[ J].經濟地理,2020(1):41 ~ 49.

[21] 馬彧菲,杜朝運.普惠金融指數測度及減貧效應研究[ J].經濟與管理研究,2017(5):45 ~ 53.

[22] 仝志輝,溫鐵軍.資本和部門下鄉與小農戶經濟的組織化道路——兼對專業合作社道路提出質疑[ J].開放時代,2009(4):5 ~ 26.

[23] 何光文,何婧,王雪.抵押對農戶信貸風險的影響研究[ J].北京聯合大學學報(人文社會科學版),2016(4):103 ~ 109.

[24] 盧盼盼,張長全.中國普惠金融的減貧效應[ J].宏觀經濟研究,2017(8):33 ~ 43.

[25] Cannon Blaikie, Davis I. P. T., Wisner B.. At risk: Natural hazards, people's vulnerability, and disasters[M].London: Routledge,1994:141 ~ 156.

[26] 黃薇.醫保政策精準扶貧效果研究——基于URBMI試點評估入戶調查數據[ J].經濟研究,2017(9):117 ~ 132.

[27] 何學松,孔榮.普惠金融減緩農村貧困的機理分析與實證檢驗[ J].西北農林科技大學學報(社會科學版),2017(3):76 ~ 83.

[28] Popov A.. Credit constraints and investment in human capital: Training evidence from transition economies[ J].Journal of Financial Intermediation,2014(1):76 ~ 100.

[29] 譚江華.后脫貧時代推動金融扶貧高質量發展研究[ J].理論探討,2021(1):99 ~ 104.

[30] 李鴻漸.財政金融支農減貧效應的空間計量分析[ J].統計與決策,2016(7):162 ~ 165.

[31] 孫繼國,趙俊美.普惠金融是否縮小了城鄉收入差距?——基于傳統和數字的比較分析[ J].福建論壇(人文社會科學版),2019(10):179 ~ 189.

[32] 趙丙奇,李露丹.中西部地區20省份普惠金融對精準扶貧的效果評價[ J].農業經濟問題,2020(1):104 ~ 113.

[33] 譚燕芝,彭千芮.普惠金融發展與貧困減緩:直接影響與空間溢出效應[ J].當代財經,2018(3):56 ~ 67.

[34] 傅鵬,張鵬,周穎.多維貧困的空間集聚與金融減貧的空間溢出——來自中國的經驗證據[ J].財經研究,2018(2):115 ~ 126.

[35] 錢鵬歲,孫姝.數字普惠金融發展與貧困減緩——基于空間杜賓模型的實證研究[ J].武漢金融,2019(6):39 ~ 46.

[36] 張立軍,湛泳.我國金融發展與城鎮居民收入差距的關系[ J].財經論叢(浙江財經學院學報),2005(2):66 ~ 70.

[37] 師榮蓉,徐璋勇,趙彥嘉.金融減貧的門檻效應及其實證檢驗——基于中國西部省際面板數據的研究[ J].中國軟科學,2013(3):32 ~ 41.

[38] 傅鵬,張鵬.農村金融發展減貧的門檻效應與區域差異——來自中國的證據[ J].當代財經, 2016(6):55 ~ 64.

[39] Zahonogo P.. Financial development and poverty in develo-

ping countries: Evidence from Sub-Saharan Africa[ J].International Journal of Economics and Finance,2016(1):211.

[40] 黃秋萍,胡宗義,劉亦文.中國普惠金融發展水平及其貧困減緩效應[ J].金融經濟學研究,2017(6):75 ~ 84.

[41] Levine R.. Finance and the poor[Z].The Manchester School,2008.

[42] 蘇基溶,廖進中.中國金融發展與收入分配、貧困關系的經驗分析——基于動態面板數據的研究[ J].財經科學,2009(12):10 ~ 16.

[43] 邵漢華,王凱月.普惠金融的減貧效應及作用機制——基于跨國面板數據的實證分析[ J].金融經濟學研究,2017(6):65 ~ 74.

[44] Burgess Robin. Do rural banks matter? Evidence from the Indian social banking experiment[ J].American Economic Review,2005(3):780 ~ 795.

[45] Jin D.. The inclusive finance have effects on alleviating poverty[ J].Open Journal of Social Sciences,2017(3):233 ~ 242.

[46] 呂勇斌,李儀.金融包容對城鄉收入差距的影響研究——基于空間模型[ J].財政研究,2016(7):22 ~ 34.

[47] 何宗樾,張勛,萬廣華.數字金融、數字鴻溝與多維貧困[ J].統計研究,2020(10):79 ~ 89.

[48] 黃倩,李政.縣域普惠金融發展與經濟包容性增長——基于云南省120個縣域數據的實證分析[ J].云南財經大學學報,2019(1):52 ~ 66.

[49] 劉長庚,羅午陽.互聯網使用與農戶金融排斥——基于CHFS2013的實證研究[ J].經濟經緯,2019(2):141 ~ 148.

[50] 韓曉宇.普惠金融的減貧效應——基于中國省級面板數據的實證分析[ J].金融評論,2017(2):69 ~ 82.

[51] 李小云,苑軍軍,于樂榮.論2020后農村減貧戰略與政策:從“扶貧”向“防貧”的轉變[ J].農業經濟問題,2020(2):15 ~ 22.

[52] Christiaensen L., Subbarao K.. Towards an understanding of household vulnerability in rural kenya[ J].Social Science Electronic Publishing,2005(4):520 ~ 558.

[53] Swain R. B., M Floro. Assessing the effect of microfinance on vulnerability and poverty among low income households[ J].Journal of Development Studies,2012(5):605 ~ 618.

[54] Chaudhuri S., Jalan J., Suryahadi A.. Assessing household vulnerability to poverty from cross-sectional data: A methodology and estimates from Indonesia[ J].Discussion Papers,2005(1):2 ~ 52.

[55] Han J., Wang J., Ma X.. Effects of farmers' participation in inclusive finance on their vulnerability to poverty: Evidence from qinba poverty-stricken area in China[ J].Emerging Markets Finance and Trade,2019(5):998 ~ 1013.

[56] Yanlin Yang, Chenyu Fu. Inclusive financial development and multidimensional poverty reduction: An empirical assessment from rural China[ J].Sustainability,2019(7):1107 ~ 1900.