“一帶一路”倡議與企業研發國際化

2021-11-22 08:56:13劉振張婷

財會月刊·下半月 2021年11期

關鍵詞:一帶一路

劉振 張婷

【摘要】基于制度理論, 以“一帶一路”倡議的出臺作為準自然實驗, 利用雙重差分法(DID), 理論分析和實證檢驗“一帶一路”倡議與企業研發國際化的關系, 以及國內市場競爭和世界經濟政策不確定性對二者關系的調節效應。 研究結果表明: “一帶一路”倡議給予企業研發國際化的制度支持, 促進了企業研發國際化水平的提升; 在激烈的國內市場競爭和低世界經濟政策不確定性的情境之下, “一帶一路”倡議對企業研發國際化的促進作用更大。

【關鍵詞】“一帶一路”倡議;研發國際化;制度理論;雙重差分法

【中圖分類號】F273.1? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)22-0108-7

一、引言

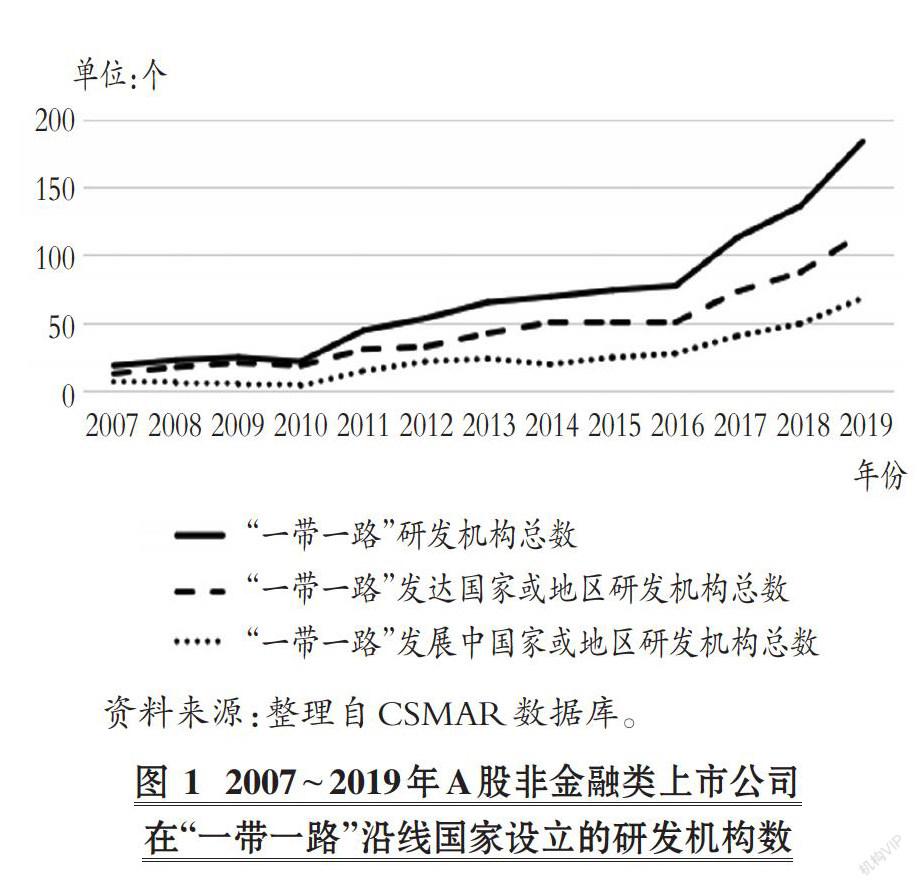

研發國際化是企業跨國家邊界整合全球創新資源提升創新能力的重要途徑, 其前置影響因素一直是學術界關注的熱點問題。 目前, 學術界主要從東道國影響因素[1] 和企業內部影響因素[2] 等方面展開研究, 鮮有學者從“一帶一路”倡議的制度因素視角, 探究其對企業研發國際化的影響。 尤其在2013年, 我國提出“一帶一路”倡議之后, 國內企業加快海外研發戰略布局。 以A股非金融類上市公司在“一帶一路”沿線國家設立的研發機構數為例, 2013 ~ 2019年在海外設立的研發機構數呈逐年遞增趨勢(見圖1)。 那么, “一帶一路”倡議對企業研發國際化究竟影響如何?

為考察“一帶一路”倡議對企業研發國際化的影響, 有必要從以下三個方面展開研究。 第一, 為檢驗“一帶一路”倡議的政策沖擊效應, 有必要以“一帶一路”倡議的出臺作為準自然實驗, 采取雙重差分法(DID)檢驗“一帶一路”倡議與企業研發國際化的關系, 揭示“一帶一路”倡議的政策內涵。 第二, “一帶一路”倡議與企業研發國際化的關系可能受到國內市場競爭環境的影響, 是激烈的國內市場競爭倒逼企業研發國際化以緩解國內市場競爭壓力(即競爭逃離效應), 還是低市場競爭形成的“壟斷租金”使企業更有能力開展研發國際化[3] (即“熊彼特效應”), 值得深入研究。 第三, 研發國際化使企業暴露在世界經濟政策不確定性的風險之下, 可能會對企業國際化戰略決策產生影響, 因此, 有必要探究世界經濟政策不確定性對“一帶一路”倡議與企業研發國際化關系的影響。 鑒于此, 本研究以A股非金融類上市公司為樣本, 考察“一帶一路”倡議與企業研發國際化的關系, 以及國內市場競爭和世界經濟政策不確定性對二者關系的調節效應。 本文的研究結論不僅能夠豐富和拓展研發國際化前置影響因素和“一帶一路”倡議經濟后果的相關文獻, 而且在提升企業研發國際化水平方面, 能夠為國內競爭環境的持續優化和世界經濟政策不確定性的應對提供經驗證據和理論指導。

二、研究假說

(一)“一帶一路”倡議與企業研發國際化

研發國際化能便利企業獲取海外創新資源, 但企業自身資源能力的匱乏、東道國存在的政治風險、文化距離和經濟政策不確定性等因素會阻礙企業實施研發國際化戰略[4] 。 對此, 制度理論認為, 增強母國支持性制度和完善東道國制度環境有助于提升國際化戰略對企業的吸引力[5] 。

在母國支持性制度增強方面: “一帶一路”倡議提出之后, 為鼓勵中國企業積極參與“一帶一路”沿線國家的投資、經營和創新活動, 中國政府對相關參與企業在研發補貼[6] 和稅收優惠等方面給予了大量的資金支持[7] , 在知識產權保護等方面給予更大的法律支持[8] , 在人才引進和創新產品采購等方面給予更大的政策扶持[9] , 這都有助于優化國內創新生態環境[10] , 緩解企業在資金、人才和技術等方面創新資源不足的問題, 分散企業創新風險, 激發企業創新活力, 提升企業創新能力, 為企業參與研發國際化活動提供強有力的創新資源支持。

在東道國制度環境方面: 一方面, “一帶一路”倡議降低了企業研發國際化所面臨的沿線國家的制度不確定性。 其原因在于: “一帶一路”倡議所搭建的“政策溝通”和“民心相通”橋梁, 不僅能夠通過良好的“外交關系”和“民間交流”化解企業面臨的“一帶一路”沿線國家利益相關者的敵意[11] , 而且能夠推動雙邊互利合作協議的簽訂和落實[12] 。 譬如, 截至2020年12月17日, 中國已經同138個國家和31個國際組織簽署202份共建“一帶一路”合作文件, 彌補了制度環境較差導致的制度缺位[13] , 為中國企業研發國際化獲取東道國組織合法性提供了保障[14] , 有效降低了中國企業嵌入東道國的壁壘和成本, 增強了研發國際化戰略對中國企業的吸引力。 另一方面, “一帶一路”倡議為中國企業“走出去”搭建的一系列合作平臺[15] 為中國企業研發國際化提供了重要的創新環境和生態。 譬如, 在“一帶一路”倡議下, 中國政府幫助“一帶一路”沿線國家規劃和建設了大量的科技園和孵化器; 與“一帶一路”沿線國家共建了許多公共研發機構; 與“一帶一路”沿線國家簽訂了知識產權合作關系協議等。 這都有助于優化東道國的創新生態環境, 有利于中國企業快速嵌入東道國創新網絡, 提高中國企業獲取海外創新資源的速度和效率, 降低企業創新風險, 激發企業創新活力[16] , 刺激企業技術創新成果轉化[17] , 大大推進了中國企業研發國際化的進程。 因此, 本文提出以下假設:

H1: “一帶一路”倡議對企業研發國際化水平提升具有促進作用。

(二)國內市場競爭的調節效應

國內市場競爭程度對企業研發國際化的影響主要存在“競爭逃離效應”假說和“熊彼特效應”假說。 “競爭逃離效應”假說認為國內市場競爭越激烈, 企業面臨退出市場的威脅就越大[18] , 為超越競爭對手, 提升企業的生存和發展能力[19] , 企業不僅有動力通過增加創新投入來增強自身的競爭優勢[20] , 而且也有壓力逃離國內市場的競爭威脅[21] , 通過跨國經營尋求海外創新資源和開拓海外市場, 通過增強創新能力來增強自身的競爭優勢。 “一帶一路”倡議為企業“走出去”獲取優質創新資源提供了支持性的制度, 為企業獲取沿線國家的創新資源提供了制度保障[22] 。 此時, 國內市場競爭越激烈, 企業越愿意利用“一帶一路”倡議提供的機遇實施研發國際化戰略。 但“熊彼特效應”假說認為, 企業實施創新戰略要求企業具有較高的內部融資能力[3] , 國內市場競爭程度較低時, 市場壟斷為潛在進入者構筑了較高的進入壁壘[23] , 使得壟斷企業更容易獲得“壟斷租金”, 對企業研發國際化的資金需要提供了補充。 相反, 市場競爭越激烈, 企業的壟斷利潤越少, 企業創新的資金壓力越大, 創新投資減少, 從而抑制了“一帶一路”倡議對企業研發國際化水平的促進作用。 基于上述分析, 本文提出以下備擇假設:

H2a: 國內市場競爭程度越高, “一帶一路”倡議對企業研發國際化水平的促進作用越大。

H2b: 國內市場競爭程度越低, “一帶一路”倡議對企業研發國際化水平的促進作用越大。

(三)世界經濟政策不確定性的調節效應

研發國際化活動使企業暴露在世界經濟政策不確定性的風險之下, 使企業難以預知未來經濟政策變化并及時進行調整[24] , 影響企業對外投資決策和研發國際化活動[25] 。 因此, 世界經濟政策不確定性程度不同, “一帶一路”倡議對企業研發國際化的影響可能會產生差異。 首先, 根據風險對沖理論, 經濟政策不確定性越高, 企業面臨的外部風險越大[26] , 為規避外部風險, 企業傾向于選擇減少研發投資[24] 。 此時, 企業可能會更謹慎地選擇研發國際化戰略, 放緩研發國際化步伐。 其次, 根據實物期權理論, 經濟政策不確定性的增大, 會產生延遲投資期權效應, 使得放緩研發國際化進程的投資決策更有價值[26] 。 此時, 企業會更傾向于延遲研發國際化戰略布局, 從而減緩研發國際化進程。 最后, 根據預防性儲蓄理論, 隨著經濟不確定性的增大, 企業面臨未來現金流不確定性的壓力也會加大, 為緩解未來現金短缺造成的壓力, 企業會更加謹慎地進行投資, 預防性地減少甚至放棄現有投資機會[27] , 從而對企業研發國際化具有一定程度的抑制作用。 基于上述分析, 本文提出以下假設:

H3: 世界經濟政策不確定性越低, “一帶一路”倡議對企業研發國際化的促進作用越大。

三、研究設計

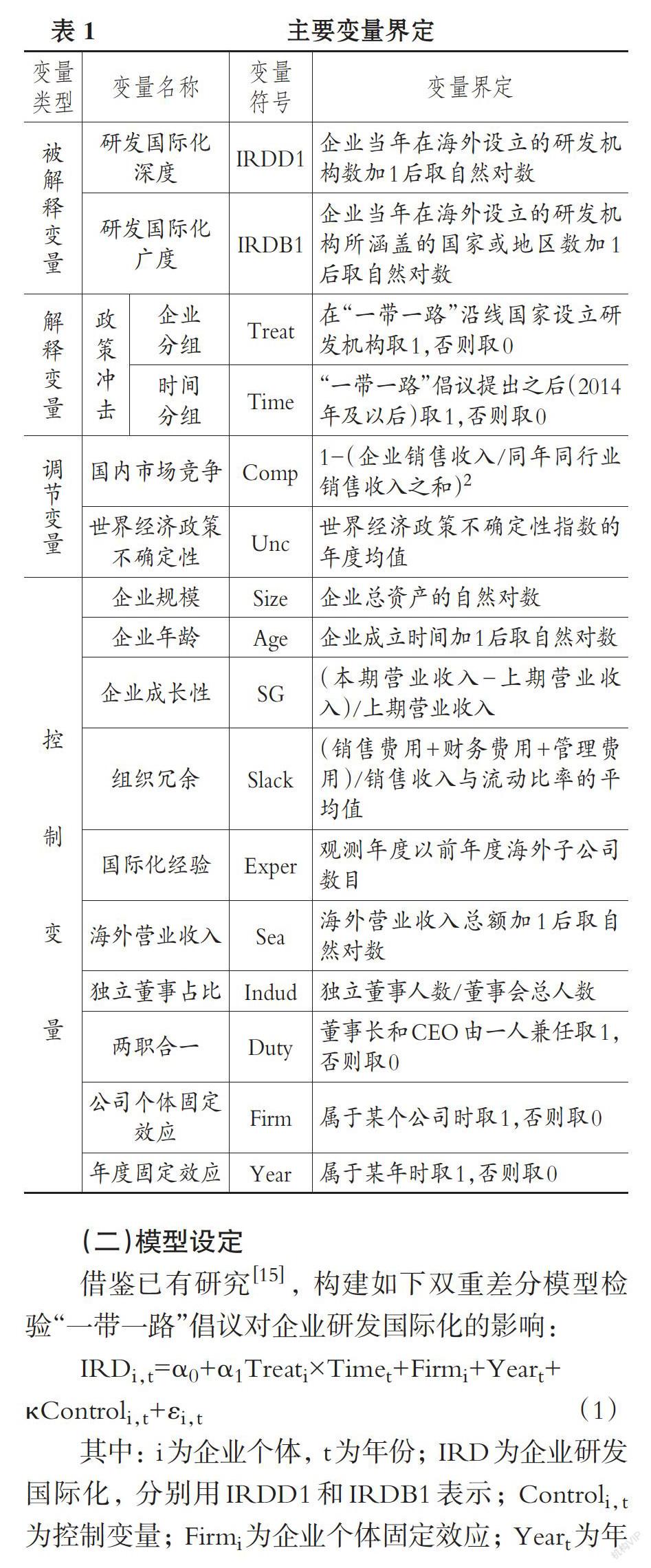

(一)變量設計

1. 被解釋變量。 借鑒Tang等[28] 和鐘熙等[29] 的研究, 研發國際化深度(IRDD1)采用企業當年在海外設立的研發機構數加1后的自然對數, 研發國際化廣度(IRDB1)采用企業當年在海外設立的研發機構所涵蓋的國家或地區數加1后的自然對數, 穩健性檢驗則不加1取自然對數(IRDD2; IRDB2)。

2. 解釋變量。 解釋變量為政策沖擊, 用企業分組與時間分組的交乘項來衡量。 企業分組(Treat)即處置組與對照組的設置為: 當企業在“一帶一路”沿線國家設立研發機構時Treat取1, 否則取0。 借鑒王桂軍和盧瀟瀟[15] 的做法, 時間分組(Time)即政策沖擊時間的設置為: 當年份為2014年及以后時Time取1, 否則取0。

3. 調節變量。 借鑒鄭瑩等[30] 的做法, 國內市場競爭(Comp)的計算方式為“1-(企業銷售收入/同年同行業銷售收入之和)2 ”。 該數值越大, 表示國內市場競爭越激烈。 采用Davis[31] 構建的世界經濟政策不確定性指數衡量世界經濟政策不確定性(Unc)。 該數值越大, 表示世界經濟政策不確定性越高。

4. 控制變量。 參考已有研究[2] , 本文還控制了其他影響企業研發國際化的變量。 各變量詳細定義見表1。

(二)模型設定

借鑒已有研究[15] , 構建如下雙重差分模型檢驗“一帶一路”倡議對企業研發國際化的影響:

其中: i為企業個體, t為年份; IRD為企業研發國際化, 分別用IRDD1和IRDB1表示; Controli,t為控制變量; Firmi為企業個體固定效應; Yeart為年度固定效應; εi,t為隨機擾動項。 若交乘項Treati×Timet的系數α1符號顯著為正, 則H1得到驗證。 而H2和H3則分別依據國內市場競爭程度和世界經濟政策不確定性指數的中位數進行分組后對模型(1)進行回歸, 通過比較系數進行假設驗證。

(三)數據說明

本文初始研究樣本為2007 ~ 2019年滬深A股上市公司。 除世界經濟政策不確定性指數數據來自Economic Policy Uncertainty Index網站, 其他數據主要整理或來源于CSMAR數據庫。 結合研究慣例和本研究特點, 在剔除金融類、ST類、未有或退出海外投資以及相關數據缺失的公司樣本后, 最終獲得10133個觀察值。 為避免極端值對估計結果的干擾, 本文還對主要連續型變量在1%分位兩端進行了縮尾處理。

四、實證結果及分析

(一)“一帶一路”倡議與企業研發國際化

1. 描述性統計與相關性分析。 表2為主要變量的描述性統計與相關性分析結果。 其中, 企業研發國際化深度(廣度)的均值為0.16(0.15), 標準差為0.39(0.35)。 相關性系數表明, “一帶一路”倡議的政策沖擊與企業研發國際化在1%的置信水平上顯著正相關, “一帶一路”倡議對企業研發國際化的促進作用得到初步驗證。 此外, 方差膨脹因子(VIF)結果顯示: 單個變量的方差膨脹因子介于1.01 ~ 1.35之間, 且均值1.12小于2, 可認為變量間不存在嚴重的多重共線性。

2. DID估計結果。 表3的列(1)、列(2)為模型(1)的回歸結果。 其中, Treat×Time的系數均在1%的置信水平上顯著為正, 說明“一帶一路”倡議能顯著提升企業研發國際化水平, H1進一步得到驗證。 此外, 參考已有研究[15] , 分別在2014 ~ 2019年取1, 其他年份取0, 然后與Treat進行交乘, 得到Treat×Time2014 ~ Treat×Time2019后, 替代模型(1)中的Treat×Time再次進行回歸, 以識別“一帶一路”倡議對企業研發國際化水平影響的動態效應。 相應的列(3)、列(4)檢驗結果表明, 動態效應的交乘項系數均在1%的置信水平上顯著為正, 且呈先增長后下降的復增長態勢。

(二)“一帶一路”倡議與企業研發國際化: 調節效應檢驗

表4中列(1) ~ (4)列示了國內市場競爭程度調節效應的檢驗結果。 將小于國內市場競爭中位數的作為國內市場競爭低組、大于等于國內市場競爭中位數的作為國內市場競爭高組分組回歸后, 國內市場競爭高組的回歸系數均大于國內市場競爭低組的回歸系數(0.133>0.112; 0.121>0.109), 且自抽樣法(Bootstrap)的系數差異檢驗中P值均為0.000, 拒絕“組間系數估計值不存在顯著差異”的原假設, 表明國內市場競爭程度越高, “一帶一路”倡議對企業研發國際化水平的促進作用越大, H2a的“競爭逃離效應”假說得到驗證。 同理, 列(5) ~ (8)的世界經濟政策不確定性調節效應的檢驗結果表明, 世界經濟政策不確定性越低, “一帶一路”倡議對企業研發國際化的促進作用越大, H3得到驗證。

五、穩健性檢驗

(一)工具變量法

為緩解處置組選擇的內生性, 本文采用工具變量法。 由于“開發型”研發機構屬于研發機構的一種(與內生變量相關), 且為滿足“一帶一路”沿線國家的研發市場需求, 除“企業在‘一帶一路沿線國家設置‘開發型研發機構→企業設置包括但不限于海外‘開發型研發機構→企業研發國際化進程提升”這一路徑外, 基本可排除其他影響企業研發國際化水平提升的因素(與擾動項無關)。 因此, 企業是否在“一帶一路”沿線國家設置“開發型”研發機構(IV)可作為處置組的有效工具變量。 一階段回歸模型設計如下:

表5列(1)結果顯示: 工具變量交乘項與內生解釋變量的交乘項顯著正相關; 列(2)、列(3)第二階段的回歸結果未發生根本性變化, 且相應的檢驗也拒絕了工具變量不可識別和弱工具變量的假設。 因此, 在解決處置組選擇的內生性問題后, 本文結論不變。

(二)三重差分法

為緩解對照組和處置組因地區差異無法滿足時間趨勢平行假設而造成的估計偏誤, 參考已有研究[15] , 采用三重差分法(DDD)并設計模型(3)如下:

其中: DDD為三重差分變量, 在政策沖擊后(2014 ~ 2019年), 企業為處置組且注冊地在“一帶一路”倡議重點影響的18個省份則DDD取1, 否則取0, 其他各項同前。 表5列(4)、列(5)的回歸結果顯示, 在緩解了可能存在的非平行趨勢問題后, 本文的核心結論穩健。

(三)排除其他政策干擾

為排除2012年起實施的“營改增”政策通過影響稅收, 進而影響企業研發國際化戰略選擇的干擾, 參考已有研究[15] , 本文將該政策試點地區樣本剔除后, 進行穩健性測試。 表5列(6)、列(7)顯示, 當排除“營改增”政策干擾后, 本文結論仍然穩健。

(四)安慰劑檢驗與變量替換

為緩解可能由企業—年度層面變量遺漏而造成的估計結果偏誤, 本文隨機地將公司—年度層面的變量設置為處置組和對照組, 然后將該虛擬變量與政策沖擊時間進行交乘, 并預期使用該虛擬交乘項回歸后不會對企業研發國際化產生影響。 表6列(1) ~ (4)相應的平均效應和動態效應結果表明, 虛擬處置組并未對企業研發國際化產生顯著的正向影響。 并且, 針對模型(1)重復上述構造和回歸過程200次后, 圖2和圖3的估計系數和p值分布圖均表明虛擬處置組和對照組的系數均值接近于0, 而真實的估計系數(右側實線)明顯屬于異常值, 表明估計結果并不存在因遺漏變量而造成嚴重估計偏誤。 此外, 表6列(5) ~ (8)替換研發國際化代理變量的回歸結果亦與前文保持一致。

六、結論與政策建議

本文基于制度理論, 以“一帶一路”倡議的出臺作為準自然實驗, 利用雙重差分法(DID), 理論分析和實證檢驗了“一帶一路”倡議與企業研發國際化的關系, 以及國內市場競爭和世界經濟政策不確定性對二者關系的調節效應。 研究發現: “一帶一路”倡議對企業研發國際化水平具有促進作用; 國內市場競爭越激烈, “一帶一路”倡議對企業研發國際化的促進作用越大, 研究結論進一步支持了“競爭逃離效應”假說; 世界經濟政策不確定性越低, “一帶一路”倡議對企業研發國際化的促進作用越大, 研究結論進一步支持了風險對沖理論、實物期權理論和預防性儲蓄理論。

本文的政策啟示在于: 第一, 為激發中國企業研發國際化動力, 政府不僅要發揮中國制度優勢優化國內創新生態環境, 為企業海外創新提供資源和能力支持, 而且要積極培育國內市場的有序競爭, 打破市場壟斷“惰性”, 增強企業“走出去”的動力。 第二, 為進一步推動“一帶一路”建設高質量發展, 政府不僅要進一步加強“一帶一路”的科技園、孵化器和研發機構等硬環境建設, 而且要加強知識產權保護、人才培育、創新資助、稅收優惠等軟環境構建, 通過降低東道國制度風險, 來降低企業的嵌入壁壘和壓力。 第三, 為應對世界經濟政策不確定性對企業研發國際化的負面沖擊, 企業可采用柔性的研發國際化策略, 及時根據世界經濟政策不確定性的變化采用收縮或進攻性的研發國際化策略。

【 主 要 參 考 文 獻 】

[1] Kuemmerle W.. The drivers of foreign direct investment into research and development: An empirical investigation[ J].Journal of International Business Studies,1999(1):1 ~ 24.

[2] 王保林,張迺聰.本土企業設立海外R&D機構決策——能力驅動還是政策驅動?[ J].科學學研究,2016(4):539 ~ 547.

[3] 王昀,孫曉華.加價能力、行業結構與企業研發投資——市場勢力與技術創新關系的再檢驗[ J].科研管理,2018(6):141 ~ 149.

[4] 鄧子梁,原曉惠.制度距離對銀行海外經營效率的影響:基于“一帶一路”沿線國家外資銀行的實證分析[ J].中國軟科學,2018(4):43 ~ 53.

[5] Yamakawa Y., Peng M. W., Deeds D. L.. What drives new ventures to internationalize from emerging to developed economies?[ J].Entrepreneurship: Theory and Practice,2008(1):59 ~ 82.

[6] 王克敏,劉靜,李曉溪.產業政策、政府支持與公司投資效率研究[ J].管理世界,2017(3):113 ~ 124.

[7] 楊興全,尹興強,孟慶璽.誰更趨多元化經營:產業政策扶持企業抑或非扶持企業?[ J].經濟研究,2018(9):133 ~ 150.

[8] 楊麗君.技術引進與自主研發對經濟增長的影響——基于知識產權保護視角[ J].科研管理,2020(6):9 ~ 16.

[9] Tellis G. J., Prabhu J. C., Chandy R. K.. Radical innovation across nations: The preeminence of corporate culture[ J].Journal of Marketing,2009(1):3 ~ 23.

[10] 高照軍,武常岐.制度理論視角下的企業創新行為研究——基于國家高新區企業的實證分析[ J].科學學研究,2014(10):1580 ~ 1592.

[11] 保建云.論我國“一帶一路”海外投資的全球金融影響、市場約束及“敵意風險”治理[ J].中國軟科學,2017(3):1 ~ 10.

[12] Knill A., Lee B., Mauck N.. Bilateral political relations and sovereign wealth fund investment[ J].Journal of Corporate Finance,2012(1):108 ~ 123.

[13] 宗芳宇,路江涌,武常岐.雙邊投資協定、制度環境和企業對外直接投資區位選擇[ J].經濟研究,2012(5):71 ~ 82.

[14] Bertrand O., Betschinger M., Settles A.. The relevance of political affinity for the initial acquisition premium in cross-border acquisitions[ J].Strategic Management Journal,2016(10):2071 ~ 2091.

[15] 王桂軍,盧瀟瀟.“一帶一路”倡議與中國企業升級[ J].中國工業經濟,2019(3):43 ~ 61.

[16] 王康,李逸飛,李靜等.孵化器何以促進企業創新?——來自中關村海淀科技園的微觀證據[ J].管理世界,2019(11):102 ~ 118.

[17] 唐明鳳,黃皓,李鳳蓮.創業者認知偏差對在孵企業學習的影響機制研究——基于孵化器管理情境的三階交互模型[ J].研究與發展管理,2020(1):169 ~ 180.

[18] Han W., Zhuangxiong Y., Jie L.. Corporate social responsibility, product market competition, and product market performance[ J].International Review of Economics and Finance,2018(3):75 ~ 91.

[19] Boone J.. Intensity of competition and the incentive to innovate[ J].International Journal of Industrial Organization,2001(5):705 ~ 726.

[20] Holmes T. J., Jr. James A. Schmitz. Competition and productivity: A review of evidence[ J].Economics,2010(2):1 ~ 40.

[21] 阮敏,簡澤.國內市場競爭、全要素生產率與國際貿易[ J].科研管理,2020(6):109 ~ 118.

[22] Lee S. K.,Yoon Y. J., Kim J. W.. A study on making a long-term improvement in the national energy efficiency and GHG control plans by the AHP approach[ J].Energy Policy,2007(5):2862 ~ 2868.

[23] Brodzicki T.. The intensity of market competition and the innovative performance of firms[ J].Innovation: Organization & Management,2019(2):336 ~ 358.

[24] 饒品貴,岳衡,姜國華.經濟政策不確定性與企業投資行為研究[ J].世界經濟,2017(2):27 ~ 51.

[25] 袁振超,饒品貴.會計信息可比性與投資效率[ J].會計研究,2018(6):39 ~ 46.

[26] Nicholas B.. The impact of uncertainty shocks[ J].Econometrica,2009(3):623 ~ 685.

[27] Stulz R. M.. Rethinking risk management[ J].Journal of Applied Corporate Finance,1996(3):8 ~ 25.

[28] Tang C., Tang Y., Su S.. R&D internationalization, product diversification and international performance for emerging market enterprises: An empirical study on Chinese enterprises[ J].European Management Journal,2019(4):529 ~ 539.

[29] 鐘熙,宋鐵波,陳偉宏等.外資持股、CEO決策視野與企業研發國際化[ J].科學學研究,2020(3):496 ~ 505.

[30] 鄭瑩,陳傳明,任華亮.專利活動和市場價值——基于信號理論的解釋[ J].科學學與科學技術管理,2016(3):68 ~ 78.

[31] Davis S. J.. An index of global economic policy uncertainty[Z].NBER Working Paper Series,2016.