基于Fama-French三因素模型對A股造紙企業的實證檢驗

2021-11-28 16:28:23邊超越茹浩洋

商訊·公司金融 2021年19期

關鍵詞:模型

邊超越 茹浩洋

作者簡介:邊超越(1996— ),女,漢族,黑龍江哈爾濱人,碩士在讀。主要研究方向:科技金融。

摘 要:Fama-French三因素模型的應用在我國實證分析中較為普遍,但對于造紙行業的分析較為匱乏。因此取國內A股市場中16家造紙行業內的上市公司作為分析對象,利用Fama-French 三因模型對選取的16家上市造紙企業2015年1月到2018年11月的月度收益率進行實證分析。實證結論如下:數據提取后以Fama-French三因子模型分為四組,其β值結果接近于1,均為顯著,可以說造紙行業的走勢與我國的大盤走勢呈正相關。其次,在我國的上市造紙行業股中,風險溢價最高的是規模小且賬面市值比較高的企業,SH型企業是造紙行業中最好的投資對象。

關鍵詞:Fama-French三因素模型因子模型;造紙行業;賬面市值比

在過往金融學科的研究中,對于資本資產定價模型的探討從未停止,可以說是金融學科中較為經典的問題。20世紀末,對資產定價模型的的探討達到了頂峰:馬科維茲和威廉夏普先后提出了組合投資理論與資本資產定價模型理論。資本資產定價模型理論認為一項資產的預期收益與該資產的風險因素β值之間由正相關關系。從因子理論來說,資本資產定價模型本身是一個單因子模型。資本資產定價模型被提出后風靡一時,但學術總是在懷疑中進步的。學者斯帝芬羅斯就該理論提出了不同的見解,并基于對該理論的懷疑提出了套利定價模型理論。在套利定價模型中,資本資產的收益率或者說風險溢價,是由諸多因素綜合作用的結果,例如GDP的增減、通貨膨脹水平的高低。簡言之,資本資產定價模型是單因子的,也就是說套利定價模型是多因子的。二者的另一個主要區別是前提假設:資本資產定價模型的假設是沿用馬科維茨理論的,即最優投資組合與市場的均衡,而套利定價模型是從因子模型與市場無套利出發。但套利定價模型的一個很大的缺陷就是它的因子沒有被確定。羅斯只是認為期望風險溢價與多個因素都有關,但是他卻沒有說出具體是哪些因素。這一缺點很大程度上限制了套利定價模型在估值中的的實際應用。多因子定價模型是資本資產定價模型與套利定價模型之后的延伸,是指套利定價模型后有具體因子出現的定價模型。

在羅斯的套利定價理論出現后,一些學者發現某些公司自身特征也可以一定程度上解釋股票收益率。致力于解釋這一現象的Fama和French在1993年發現了三個因素對股票收益有顯著的影響,分別是市場超額收益率、公司規模和賬面市值比。在此基礎上,建立了根據這三個因素解釋回報率的模型,即Fama-French 三因子模型。具體的三個因子分別為:規模因子、小市值與大市值股票收益率的差;賬面市值比因子,高賬面市值比的與低賬面市值比的股票組合收益率之差;市場因子Rm-Rf。“Fama和French在1992年提出的Fama-French三因子模型被學界和實務界廣泛接受,具有較大影響力。”[1]由于三因子模型的提出基本上拋棄了理論,而是用統計學的手段來找出了三個因子,一時間很多學者都開始尋找因子。[2]

一、Fama-French三因素模型理論

在1993年Fama與French的實證研究中,他們沒有假設有關理性投資者的問題,也沒有假設市場中不存在套利的機會和多因子,而是采取了完全不同的方式來解釋期望收益率。基于兩個被大家發現的定價現象:一個是市值較小的股票其收益率更好,另一個是市凈率較低的股票其收益率更高,Fama和French通過公司金融的數據分組進行回歸分析得出結論,規模因子和賬面市場價值比因子對公司股票的平均收益率具有解釋能力。Fama-French三因素模型公式:

其中,E(Rit)代表資產i在t時的收益率,Rf代表無風險收益率; E[Rmt]代表在t時的市場收益率;[E(Rmt-Rf)]表代表風險溢價;SMBt代表t時的市值因子的分組收益率,HMLt為t時的賬面市值比因子的分組組合收益率。βi 、si和hi分別代表各個因子的系數。三因素模型的貢獻在于,資本資產定價模型把收益單純的歸為市場變化這一個因子引起的,套利定價模型把收益歸因在不同的因子上面,Fama-French三因子模型做到了確認具體的因子,因此可以更好的解釋影響收益的因素,推動了資本資產定價模型的發展。

二、數據選取和因子構建

(一)數據選取

為了分析在 A 股市場中造紙行業的效應影響以及為回歸分析提供充足數據,本文選取具有代表性的16只A股上市公司,具體股票見表1。

為保證數據樣本充分有效以及結果的顯著性,本文選取時間跨度為5年的月數據樣本區間,即2015年1月至2020年11月,因此共16組股票數據,每只股票有71個月數據。其中,無風險收益率為一年期定期存款利率,取自wind數據庫。在樣本期間內,無風險收益率總體變化趨勢總體為先增再減,從2015年年中的1.78%上調為2017年年末的3.80%,后下調到2020年年中1.14%。本文的樣本股票市值為月個股流通市值,樣本市值直接取用wind數據庫月數據。賬面市值比取wind數據庫中的樣本股市凈率的倒數作為賬面市值比。

(二)因子構建

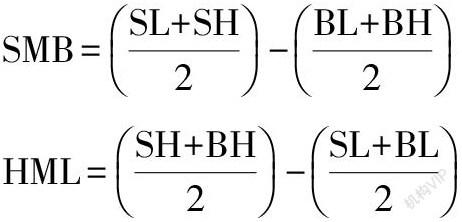

本文采用Fama和French三因子論證中采用的構造方法,以檢驗模型的穩健。首先,根據樣本股票的每年期末總市值進行排序。按照公司的市值與帳面市值比的大小形成2×2個組合,分別為SL,SH,BL和BH。其中S代表小市值,B大市值,H代表高賬面市值比,L代表低賬面市值比。本次樣本選區期限為五年,所以共有20組分組數據。因子構建方法遵循Fama和French三因子模型論證中小規模市值減大規模市值,高賬面市值比減低賬面市值比的方法,表達公式如下:

三、實證檢驗與回歸結果

(一)數據分析

1.收益率的描述性統計

按照三因素模型分組后,通過算數加權法計算總市值,可以得出每組組合的周收益率。對SL、SH、BH和BL四組的月收益率進行描述性統計,結果如表2所示。

描述性結果顯示,首先,四個分組的月收益率平均值都大于0,說明所選五年樣本期內投資造紙行業是盈利的。其次,SL組合的標準差大于SH組合,BL組合的標準差大于BH組合,說明投資小賬面市值比造紙行業股的風險要高于投資大賬面市值比造紙行業股。其中,BL組合的收益率均值在四個組合中最大,SL組合緊跟其后,兩組的標準差也靠前,體現了投資中風險越高收益越高的特點和規模效應的合理性。

2.數據平穩性檢驗

由于經濟數據不穩定的情況較多,因此要先對數據進行數據的平穩性檢驗。本文選擇ADF檢驗法對選取的時間序列數據進行平穩性檢驗,通過對四組月收益率數據進行單位根檢驗得到表3。

由上表可見,分組SL、SH、BL和BH時間序列數據ADF檢驗的t統計量分別為-5.112、-5.0440、-4.8580和-4.8390,p值均為0.000,因此可以拒絕原假設,所選樣本數據平穩,可進行下一步的回歸實證。

(二)回歸結果及分析

根據Fama-French三因子模型對造紙行業所選樣本進行回歸,結果如表4所示,其中SMB代表規模大小因素的變量,參數為a;賬面市值比因素的變量是HML,參數為b。MKT、SMB和HML因子的系數較為顯著有效,表示三個因子與四個組合的風險報酬的線性關系存在,Fama-French 三因子模型能較好地解釋收益率的波動。回歸結果顯示,所有類型組合的市場因子參數均大于0,且數值相似,這一結果恰好說明了造紙行業具有周期性,且與大盤走勢相似。

首先根據回歸結果顯示,SL分組與SH分組的SMB因子系數a分別為1.0163和1.2558,數值均大于0即存在正相關關系;BL分組與BH分組的SMB因子系數a分別為0.2558和0.0163,數值均大于0,呈現正相關關系,但數值較小。結果說明在A股造紙行業中,規模大會降低風險報酬率,規模小會提高風險報酬率。

其次,SL、SH、BL和BH分組在回歸結果中的HML因子系數也較為顯著。SH分組的賬面市值比系數b為-0.2409,BH分組的賬面市值比系數b為-1.0293,組合收益率與HML因子負相關,SL分組和BL分組的HML系數b分別為-2.0293和-1.2409,均小于高賬面市值比因子分組的HML系數,即賬面市值比因子HML值越高,股票或組合的風險報酬也就越高。也可以說,造紙行業中賬面市值比因子HML值高的優質股票具有投資潛力,預期收益率高于其他股票。

最后,從回歸結果的擬合優度指標來看,各個組合的R2和校正R2均大于0.95,接近1,擬合度表現較好,所建立的模型具有一定的解釋能力:市值、風險溢價以及賬面價值比三個因子都是收益波動的重要解釋變量。

四、結語

目前,我國有關的實證研究多以使用資本資產定價模型為主,且基本針對整體的股票市場,而對于具體行業的研究較少。中國金融市場發展起步較晚,發展特點和市場條件不同于歐美股票市場,影響證券收益率的原因復雜繁多,因此僅用系統性風險來解釋股票收益率是不夠的,檢驗收益率的方法還需要進一步優化。

參考文獻:

[1]郭柱希.Fama-French三因子模型和五因子模型對A股鋼鐵企業的實證檢驗[J].河北企業,2019(06):33-36.

[2]朱明.基于Fama-French三因素模型的我國上市銀行股實證檢驗[J].河北金融,2019(05):17-21+57.

[3]李博文.對Fama-French三因子模型的改進及在中國上證A股市場的適用性研究[D].山東大學,2017.

[4]勾東寧,王維佳.基于Fama-French三因子模型對我國上市銀行股的實證檢驗[J].統計與決策,2016(21):158-161.

[5]李志冰,楊光藝,馮永昌,景亮.Fama-French五因子模型在中國股票市場的實證檢驗[J].金融研究,2017(06):191-206.

[6]張靜.基于 Fama-French 三因子模型的股票收益率實證研究[D].對外經濟貿易大學,2018.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19