中國與“一帶一路”沿線中亞國家的貿易變遷研究

2021-11-29 04:32:12葉劉剛

對外經貿 2021年10期

葉劉剛

(廣東海洋大學 經濟學院,廣東 湛江 524088)

一、前言

中亞五國處于“絲綢之路經濟帶”的中心區域,是連接中國與歐洲的重要樞紐,也是“絲綢之路經濟帶”互聯互通的核心區。2019 年,中國與中亞國家易總額從2018 年的416.7 億美元上升為464.8 億美元,增長11.5%。通過積極參與“一帶一路”倡議,中亞國家同中國的貿易增長迅速。在此背景下,對過去幾十年來中國與“一帶一路”沿線中亞國家的貿易變遷進行多方位的測度和研究,將為深化中國與中亞經貿合作,促進雙邊貿易發展提供借鑒。

關于中國和“一帶一路”沿線中亞國家貿易方面的研究近年來主要集中在以下幾個方面:一是對中國與中亞的貿易互補性進行研究(馬驥、李四聰,2016;韓永輝等,2017;李湘君,鐘明容,2019)[1-3],發現中國與中亞雙邊貿易具有一定的互補性,雙邊貿易結構主要表現為產業間貿易,但互補性的衡量結果存在差異。二是有關中國與中亞國家貿易潛力的測算。畢燕茹和師博(2010)通過擴展的引力模型測算表明我國同哈薩克斯坦、吉爾吉斯斯坦的貿易潛力巨大[4]。孫培蕾(2020)通過隨機前沿引力模型的測算表明哈薩克斯坦屬于貿易潛力巨大型國家,烏茲別克斯坦、吉爾吉斯斯坦屬于貿易潛力開拓型國家[5]。三是有關“一帶一路”背景下中國與中亞國家的經貿互利合作的研究。程貴和丁志杰(2015)提出中國與中亞國家需要加強在自由貿易區等方面的合作[6]。朱瑞雪(2015)提出中國應積極開展絲路外交,推動雙方在貿易投資、能源、金融、交通物流等領域的深入合作[7]。

為了更好地研究中國和“一帶一路”沿線中亞國家的貿易演變情況。擬在一個較長的時間跨度內,4 位數行業細分基礎上,綜合采用各類指數對中國和中亞國家的貿易結構、貿易關系緊密程度、行業內貿易、貿易競爭性和互補性的演變進行研究,有助于增進對中國與中亞國家雙邊貿易關系的理解,為經貿合作提供實證參考。

二、中國和“一帶一路”沿線中亞國家的貿易發展

(一)中國和東中亞國家各自的對外貿易穩步增長

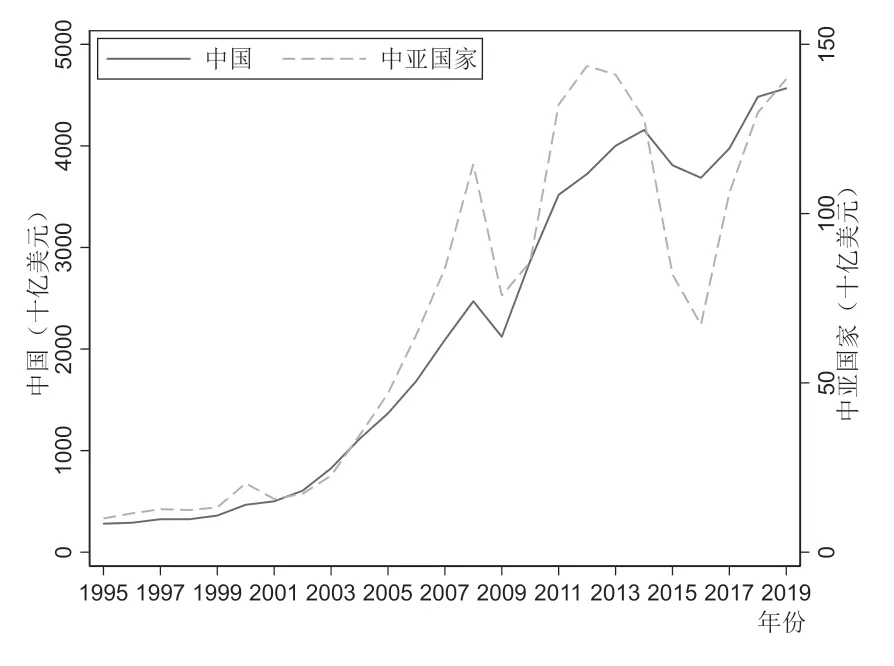

20 世紀90 年代中期以來,中國和“一帶一路”沿線中亞國家各自的對外貿易開始穩步增長。中亞國家根據通常定義包括哈薩克斯坦、烏茲別克斯坦、吉爾吉斯斯坦、塔吉克斯坦和土庫曼斯坦,共5 國。2008 年,中亞國家和中國的貿易額都出現了不同程度的下降,但很快又恢復了增長。之后,在2013 年和2015 年再次出現了下降,并都于2017 年實現了增長(如圖1 所示)。在1995 年到2019 年間,中國和中亞國家各自的貨物貿易額年均增長12.32%和11.63%,高于世界同期5.6%的年均增長率。至2019 年,中國的貨物貿易額達到4.57 萬億美元,中亞國家的貿易額達到0.14 萬億美元。伴隨著貿易的增長,兩國在世界貿易中的地位都得到了提升。特別是中國,自2013 年以來已經成為全球最大的貨物貿易國。

圖1 1995-2019 年中國和中亞國家各自貿易額的增長情況

(二)中國和中亞國家的貿易發展迅速

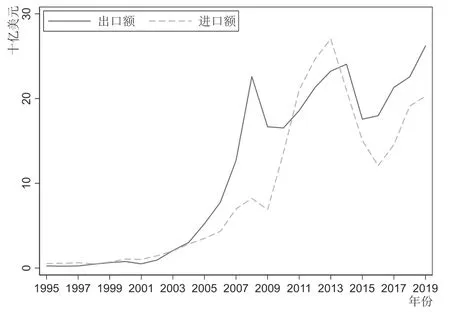

1995 至2019 年間,雙邊貿易額從7.82 億美元上升到464.83 億美元,年均增長18.56%,遠高于同期全球貿易5.6%的增長率(如圖2 所示)。其中,中國對中亞國家出口額年均增長21.3%,從2.56 億美元上升到262.07 億美元;中國對中亞國家的進口額年均增長16.4%,從5.26 億美元上升到202.76 億美元。

圖2 中國和中亞國家進出口額

(三)中國成長為中亞國家重要的貿易伙伴

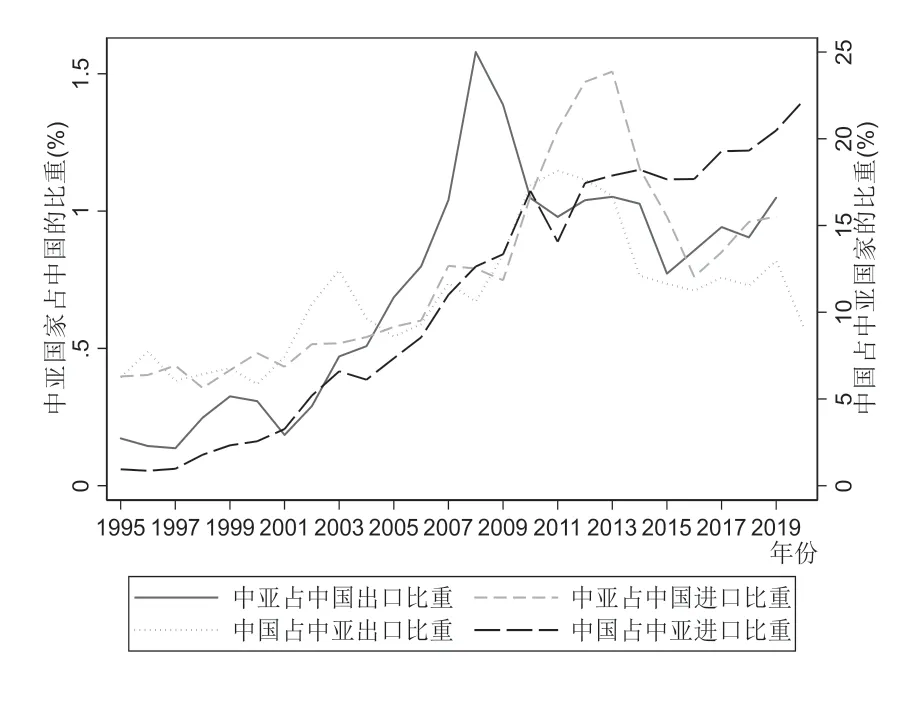

1995 至2019 年間,中國占中亞國家出口和進口的比重從6.2%和0.9%逐漸上升為9.2%和22.2%(如圖3 所示)。其中,中國占中亞國家進口的比重一直穩步增長,而占中亞國家出口的比重則呈現出增長后回落的態勢,從2012 年高點18.2%逐漸回落到2019 年的9.2%。至2019 年,中國成為中亞國家的第一大出口目的國和第二大進口來源國,僅次于俄羅斯。在此期間,中亞國家占中國出口和進口的比重分別從0.2%和0.4%逐漸上升為1.05%和0.98%。其中,中亞國家占中國出口和進口的比重都出現了先增長后回落的情形,分別從2008 年1.58%和2013 年1.57%的高點回落到2016 年0.86%和0.76%的低點,但隨后又開始有所回升。

圖3 中國和中亞國家在對方進出口中所占比重的變化

(四)中國對中亞國家的出口產品結構升級明顯

計算結果顯示,雙方貿易構成在過去二十年間變化顯著。中國對中亞國家的初級產品出口比重下降,制成品出口比重上升,而中亞國家對中國的礦物質產品出口比重上升,制成品比重下降,且出口結構較為單一(如表1 所示)。首先,從中國對中亞國家的出口來看,機械及運輸設備(SITC 7)和雜項制品(SITC 8)比重從上世紀90 年代后期平均的11.5%和34.0%上升到近十年平均的20.2%和49.6%,占比分別增加了8.7和15.6 個百分點;按原料分類的制成品(SITC 6)的比重基本不變;食品和活動物(SITC 0)、飲料及煙草(SITC 1)、非食用原料(SITC 2)、礦物燃料、潤滑油等(SITC 3)、動植物油、脂和蠟(SITC 4)和未另列明的化學品(SITC 5)分別出現了不同程度的下降。這顯示中國對中亞國家的出口產品結構升級明顯,復雜程度較高的制成品出口逐漸取代了復雜程度較低的初級產品的出口。其次,從中亞國家對中國的出口來看,非食用原料((SITC 2)和按原料分類的制成品(SITC 6)從90 年代后期的47.7%和38.5%分別下降到近十年來的10.4%和15.5%;礦物燃料及有關原料(SITC 3)的出口比重出現了大幅上升,從3.0%上升到了64.5%;未另列明的化學品(SITC 5)的出口比重則相對穩定。

表1 中國-中亞國家貿易中各類產品所占的比重(%)

從產品的要素密集度來看,中國對中亞國家出口產品中,資源密集型產品(SITC 0-4)的出口比重從15.1%下降到近五年來的2.6%,大幅減少了12.5 個百分點;勞動密集型產品(SITC 6、8)出口比重從59.8%上升到67.3%,增加了7.5 個百分點;資本和技術密集型產品(SITC 5、7)比重略有上升,從25.7%上升到29.5%,增加了3.8 個百分點。這表明中國對中亞國家的出口已經從上世紀九十年代的出口資源型和勞動密集型產品為主,轉變為出口勞動密集型和資本技術密集型產品為主。中亞國家對中國出口產品中,資源密集型產品出口比重從50.7%上升為75.5%;勞動密集型產品比重從38.6%下降到15.5%;資本和技術密集型產品比重從10.7%小幅下降到8.9%。這表明中亞國家對中國的出口主要以資源密集型產品為主(約占3/4),勞動密集型和資本技術密集型產品為輔。

三、中國和中亞國家的貿易緊密程度

兩地的貿易緊密程度通常用貿易密集度指數(trade intensity index)加以衡量。該指數由Kojima(1964)發展,可以分為出口貿易密集度指數(XTII)和進口貿易密集度指數(MTII),計算公式為:

其中:XTIIij是i 國對j 國的出口密集度指數。Xij/XiW是i 國對j 國的出口(Xij)占i 國對世界出口(XiW)的比例;Mj/(MW-Mi)是j 國的進口(Mj)占世界進口(不含i 國)的比例,用于衡量j 國占世界進口需求(或購買力)的比例;如果XIIij大于(或小于)1,則表明i國對j 國的出口占i 國的比例高于(低于)根據j 國購買力預期的占比,進而表明i 國對j 國的出口強度高于它對其他國家的平均出口強度。類似地,MTIIij是i 國對j 國的進口密集度指數;分子Mij/MiW是i 國從j 國的進口占i 國總進口的比例,分母Xj/(XW-Xi)是j 國的總出口占界總出口(不含i 國)的比例。如果MTIIij大于(或小于)1,則表明i 國對j 國的進口強度高于(低于)它對其他國家的平均進口強度。

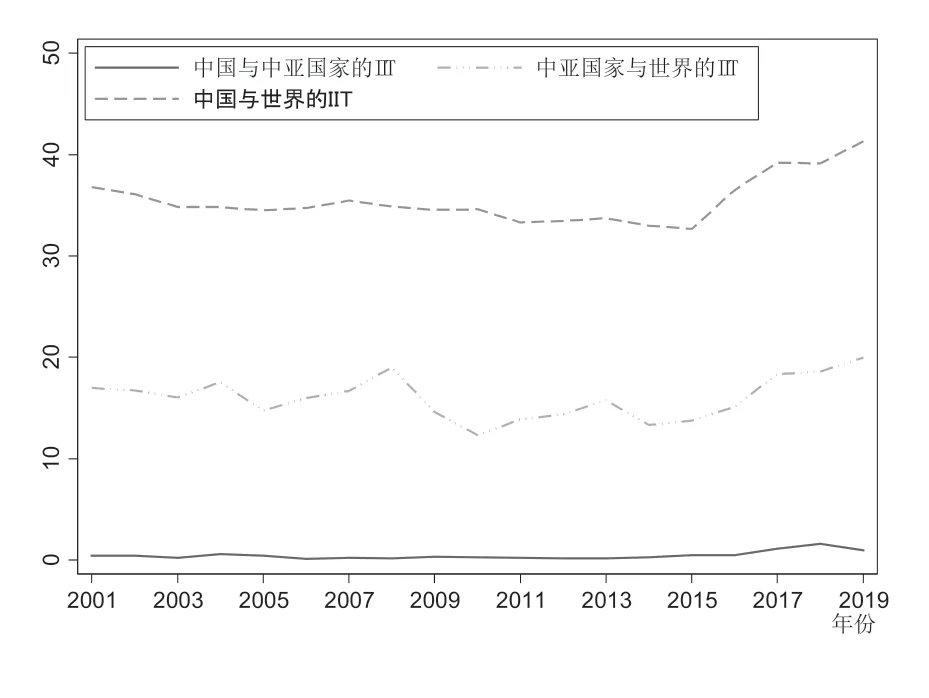

中國和中亞國家的貿易密集度指數在1995-2019 年間的變化情況如圖4 所示。從中國的角度上看,中國對中亞國家的出口密集度指數(XTII)平均為3.2,呈現出先上升后下降的走勢。這表明中國對中亞國家的出口強度顯著高于中國對世界平均的出口強度,但出口緊密程度經歷了2008 年前波動上升而后不斷下降的過程。中國對中亞國家的進口密集度指數(MTII)平均為2.4,呈現出先下降后回升的走勢。這表明中國對中亞國家的進口強度同樣高于中國對世界平均的進口強度,但進口緊密程度經歷了2008 年前波動下降而后逐步回升的過程。

圖4 中國和中亞國家的貿易密集度指數

從中亞國家的角度上看,中亞國家對中國的出口密集度指數從1995 年的2.3 逐漸下降到2019 年的1.1,表明中亞國家對中國的出口強度不斷下降,已降至接近中亞國家對世界平均的出口強度。中亞國家對中國的進口密集度指數則呈現不斷上升的趨勢,從1995 年的0.5 逐漸上升到2019 年的1.4,表明中亞國家對中國的進口強度在逐漸增強,已高于中亞國家對世界平均的進口強度。

四、中國和中亞國家的行業內貿易

行業內貿易情況通常用行業內貿易指數(IIT)加以衡量。該指數由Grubel &Lloyd (1975)提出,也稱G-L 指數,其計算公式為:

式中,IITijc是i 國和j 國c 行業的行業內貿易指數;Xijc和Mijc分別是c 行業i 國向j 國的出口額和進口額;|Xijc-Mijc|表示兩國c 行業的行業間貿易額;Xijc+Mijc-|Xijc-Mijc|表示兩國c 行業的行業內貿易額;IITijc值介于0 到1 之間,值越接近于1,表明行業內貿易所占比重越大。

為了衡量兩國間行業內貿易的平均水平,Grubel &Lloyd (1975)提出了加權IIT 指數,計算公式如下:

(一)總的行業內貿易情況

圖5 給出了中國與中亞國家、中國與世界的行業內貿易指數(IIT 指數)變化情況。該加權IIT 指數采用《國際貿易標準分類》修訂3(SITC Revision 3)的分類方法,在四位數行業劃分的基礎上計算。從中可以看出以下幾點:一是中國對中亞國家的行業內貿易指數非常小,2019 年的值為0.94,表明兩國間幾乎沒有行業內貿易,全體現為行業間貿易。這與中亞國家對中國的出口主要集中在礦物燃料及有關原料(SITC 3)和非食用原料(SITC 2)有關,這兩類產品合計占74.9%。而這兩類產品中國對中亞國家幾乎沒有出口,合計占比僅為0.5%。二是中國對世界的行業內貿易指數的平均值為35,高于中亞國家對世界的行業內貿易指數的平均值16。這反映了中國的出口產品以制成品為主,而中亞國家仍然以初級產品為主的貿易結構。

圖5 中國對中亞國家和世界總的行業內貿易指數

(二)分行業的行業內貿易情況

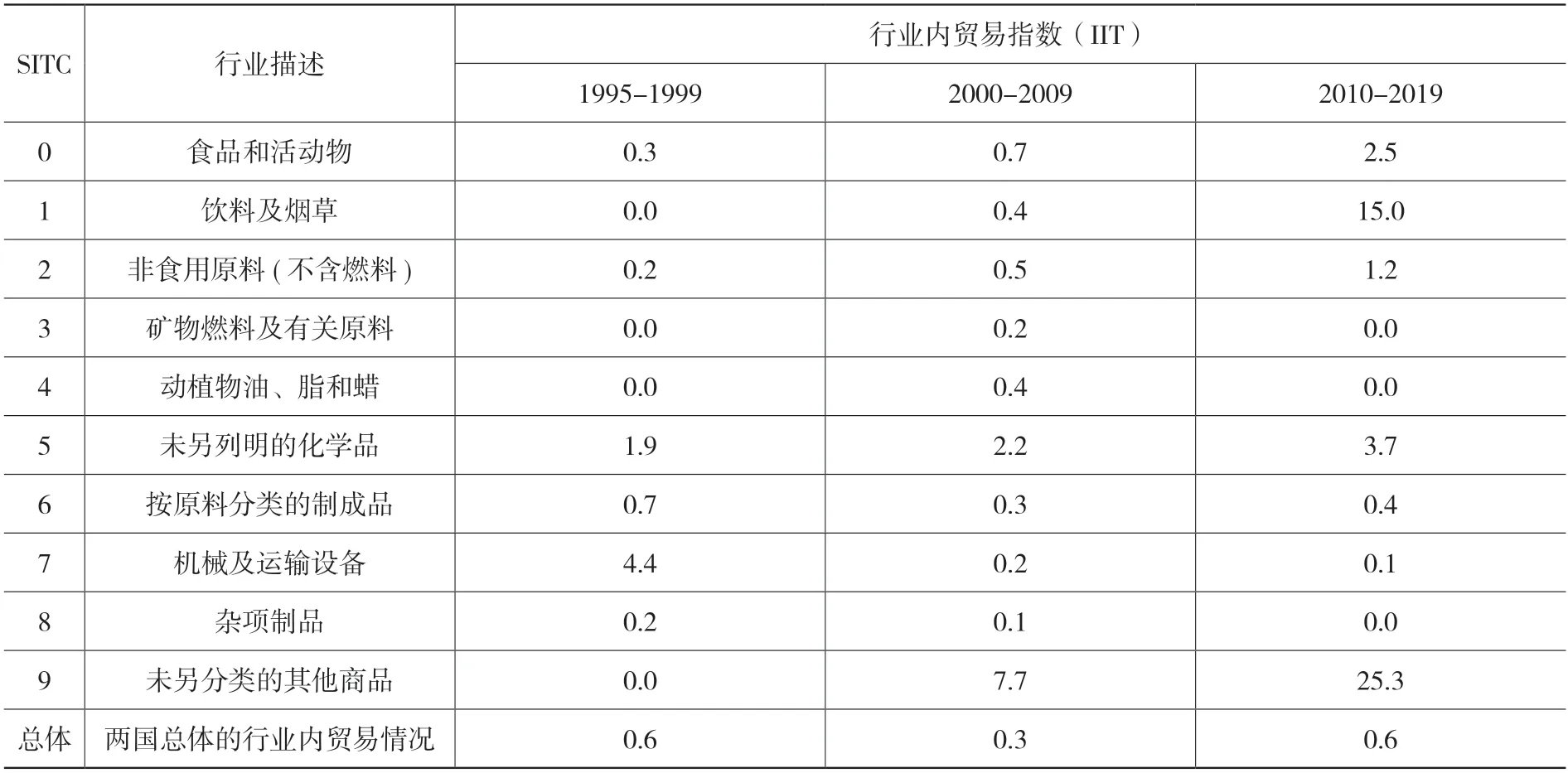

通過將1995 年到2019 年劃分為三個時期,計算了中國和中亞國家不同時期分行業的行業內貿易指數(如下表2 所示)。從中可以看出幾下幾點:一是中國和中亞國家各個時期的行業內貿易指數都很小,三個時期分別為0.6、0.3 和0.6,表明兩地之間很少有行業內貿易,幾乎都體現為行業間貿易。二是兩地之間少量的行業內貿易主要集中在未另分類的其他商品(SITC 8)和飲料及煙草(SITC 1)上,近十年這兩個行業平均的行業內貿易指數分別為25.3 和15.0。

表2 1995—2019 中國-中亞國家一位數分類的行業內貿易指數

五、中國和中亞國家的貿易競爭性和互補性

(一)基于出口相似度指數的衡量

兩國對某一共同市場出口商品結構的相似程度越高,則兩國的相互競爭性就越強,因此可以用出口相似度指數(Export Similarity Index,ESI)衡量相互競爭性。該指數的計算公式如下:

式中,Sikc和Sjkc分別表示i 國和j 國的c 產品向k市場的出口占各自出口的比例。Xikc和Xjkc分別是i 國和j 國向k 市場出口c 產品的出口額,Xik 和Xjk 分別是i 國和j 國向k 市場出口的總額。0 ≤ ESIijk≤ 100,取值越大表明i 國和j 國在k 市場的相互競爭性越強。

圖6 給出了中國和中亞國家在歐盟、美國、日本和世界市場的ESI 指數的變化情況。從中可以看出以下幾點:一是中國和中亞國家在主要市場的出口相似度都經歷了一個大幅下降的過程。中國和中亞國家在歐盟、美國和日本的出口相似度指數分別從1995 年的38.3、65.8 和97.5 下降到2019 年的5.3、8.8 和34.0,表明雙方的相互競爭性自上世紀90 年代中后期以來總體逐漸減弱。二是中國和中亞國家在歐盟、美國和世界市場上的ESI 在經歷了大幅下降后,自2005 年以來總體較為穩定,而在日本市場上的ESI 仍在震蕩下降。三是中國和中亞國家在歐盟市場上的ESI 低于美國市場,并進一步低于日本市場,雙方在日本市場上的相互競爭性強于美國市場和歐盟市場。

圖6 中國和中亞國家在主要市場的出口相似度

(二)基于顯示性比較優勢指數的衡量

為了進一步衡量中國和中亞國家的貿易競爭性和互補性,本研究計算了中國和中亞國家在各類產品上各自的顯示性比較優勢指數(RCA)。該指數的計算公式如下:

其中,RCAic是i 國在c 產品上的顯示性比較優勢指數;分子是i 國在c 產品上的出口額(Xic)比上i 國對世界的出口額(Xiw);分母是c 產品的世界出口額(Xcw)比上所有產品的世界總出口額(Xw)。當RCAic>1 時,即i 國在c 產品上的出口比重大于世界在c產品上的出口比重,意味著i 國在c 產品上有出口比較優勢。反之,當RCAic<1 時,i 國在c 產品上有出口比較劣勢。

表3 給出了中國和中亞國家各自的顯示性比較優勢指數及其變化情況。從中可以看出,中國在SITC 0-4類初級產品(資源密集型產品)和SITC 5(未另列明的化學品)上的RCA 指數小于1,且逐漸減小,表明在這些產品上存在顯著的比較劣勢,而且比較劣勢在擴大。在SITC 6-8 類工業制成品上,中國的RCA 指數大于1,表明存在比較優勢。其中SITC 7(機械及運輸設備)由上世紀九十年代中后期的比較劣勢演變為近十年來較強的比較優勢(RCA 為1.40),反映出中國的出口結構逐漸優化,由資源密集型產品為主轉變為由勞動密集型、資本技術密集型產品為主。中亞國家在SITC 3(礦物燃料及有關原料)和SITC 2(非食用原料)上的RCA 指數大于1,表明在這兩類產品上具有出口比較優勢。特別是SITC 3(礦物燃料及有關原料)上RCA 指數等于4.98,具有很強的出口比較優勢。中亞國家在其他類別產品上大多存在比較劣勢,特別是在SITC 7(機械及運輸設備)和SITC 8(雜項制品)上,比較劣勢相對較大。

表3 中國和中亞國家的顯示性比較優勢指數

如果中國和中亞國家在同一個行業都具有出口顯性比較優勢時,表明兩國在該行業存在相互出口競爭性。而當中國和中亞國家在某一行業分別具有比較優勢和比較劣勢時,表明雙方在該行業存在貿易互補性。根據表4,雙方僅在SITC 6(按原料分類的制成品)上RCA 指數同時大于1,提現出了一定的貿易競爭性。而雙方在SITC 2、SITC 3、SITC 7 和SITC 8 上都是一方存在比較優勢,另一方存在比較劣勢,體現出了明顯的貿易互補性。

六、結論

自上世紀90 年代中期以來,中國和和“一帶一路”沿線中亞國家的貿易發生了很多變化。一是雙邊貿易得到了長足發展,中國在中亞國家進出口貿易中的比重大幅上升,已成為其最重要的貿易伙伴之一。二是中國對中亞國家的出口產品結構升級明顯。在中國對中亞國家的出口中,資本和技術密集型的制成品比重大幅增加,資源密集型的初級產品的出口比重明顯下降。三是中國和中亞國家的貿易緊密程度不斷變化。中國對中亞國家的進口和出口密集度都高于中國對世界平均水平,出口密集度呈現先上升后下降的走勢。中亞國家對中國的進口密集度指數則逐漸上升,已高于中亞國家對世界平均水平。四是中國和中亞國家的行業內貿易指數非常小,雙方很少有行業內貿易,幾乎都體現為行業間貿易。雙邊貿易結構體現為中國以制成品出口為主,而中亞國家對中國的出口以初級產品為主。最后,中國和中亞國家的貿易競爭性較弱,貿易互補性較強。雙方在歐盟、美國和世界市場的出口相似度在經歷了前期的大幅下降后,近十年的出口相似度指數都已較低,表明相互競爭性不強。與上述市場相比,雙方在日本市場的相互競爭性略高。基于顯示性比較優勢指數的衡量也表明雙方僅在按原料分類的制成品上存在一定的貿易競爭性,而在非食用原料、礦物燃料、機械及運輸設備和雜項制品上都存在明顯的貿易互補性。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

Coco薇(2015年1期)2015-08-13 02:23:50

環球時報(2014-12-10)2014-12-10 08:51:32

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46

舒適廣告(2008年9期)2008-09-22 10:02:48