估時作業成本法在汽車4S店成本核算中的應用

2021-11-29 08:22:44蘇田鈺金秋

商業會計 2021年21期

蘇田鈺 金秋

(天津科技大學經濟與管理學院天津300457)

汽車4S店的運營成本包括為樹立自身品牌形象,滿足客戶復雜多變的需求和提高服務質量而支出的各項費用。準確核算企業的各項成本,不僅可以發現資源產能浪費或未被有效利用之處,優化業務操作流程,還有助于企業進行合理的產品定價,有利于企業管理者做出正確決策以應對不同客戶的個性化要求。傳統的成本核算方法是將企業總的間接成本進行平均分攤,而通過估時分析作業成本,將其分攤至具體的產品,細化成本核算內容,有助于準確確定產品或服務的成本。

一、估時作業成本法的理論基礎及研究現狀

國外對估時作業成本法的研究較為廣泛,Eli Pernot等[1]通過估時作業成本法在圖書館的應用發現該方法最大的好處在于能夠分解每筆交易的成本,最終可視化不同活動對不同要求的真實成本,得出了估時作業成本法非常適合應對高校圖書館面臨的不斷增加的成本壓力的結論。Ilhan Dalci等[2]利用估時作業成本法對某酒店進行客戶盈利能力分析,研究結果顯示,估時作業成本法的時間公式為酒店管理提供了一個機會,能夠更好地了解不同客戶群的盈利能力。SiriratSomap等[3]發現,估時作業成本法克服了傳統方法的一些缺點,對公路運輸和物流部門特別有用。A.L.Kaplan等[4]認為,估時作業成本法可以用來衡量大型學術醫療中心整個護理路徑的成本。Lorena Siguenza-Guzman等[5]比較了10個圖書館的工作流程,通過基準測試,發現利用估時作業成本法可以實現圖書館的潛在流程和性能改進,得出時間驅動有助于重新思考如何在圖書館流程中改進或簡化流程、減少可變性和標準化工作流程的結論。Ashwin B.Ganorkar等[6]建立了估時作業成本法在小型制造業中的應用模型,通過與傳統成本計算系統的比較,認為該方法提供的有效數據對管理者和決策者十分實用。上述文獻對估時作業成本法在各行業的實際應用進行了研究,行業類型大多為圖書館、醫療行業與制造業。

國內學者也對估時作業成本法進行了研究。溫素彬、徐佳[7]研究發現,該方法優于傳統作業成本法。裴學增[8]用時間驅動作業成本法對閑置生產能力進行核算,總結了閑置生產能力在企業分配和管理中的重要性。陳艷[9]將時間驅動作業成本法應用于制造業企業產品成本核算,并將計算結果與完全成本法和傳統作業成本法進行對比,找出了該方法的優勢所在。陸依[10]對估時作業成本核算模型的原理、特點、應用以及所存在的問題進行了全面的梳理。劉璐[11]將時間驅動作業成本法應用在物流公司中,將成本分攤至各個部門發現企業的閑置生產能力,對企業流程的進一步優化提供了依據。汪蕓芳、陳麗華、王雯[12]以物流企業為例建立了基于時間的物流作業成本模型,對不同部門及客戶的估時作業成本進行比較,并提出了相應的改善意見。張伯平、孫錚、趙夫榮[13]使用時間驅動作業成本法對醫療服務項目的成本進行核算,發現其在公立醫院應用的可行性。

通過梳理國內外研究成果發現,很少有文獻以汽車4S店作業成本為例進行研究,而且未將作業成本分配到各產品上,不能對產品定價提供依據。因此,本文采用理論與實際相結合的方法,將估時作業成本法應用于汽車4S店并將成本分配至各產品,得到企業的產能利用率,為產品定價以及流程改善提供方向,進而提高員工的積極性及工作效率。

二、建立基于時間的成本核算模型

Bruggeman[17]為應對快速變化的外部環境,基于原有的理論基礎提出了描述執行一項作業或者向一位客戶提供服務等所耗費時間的等式,核算某項作業的作業耗時的時間方程為:

其中:Tj表示完成j作業所消耗的時間,βj0表示完成j作業的標準耗時,βj1—βjp表示每個子作業的單位耗時,Xj1—Xjp表示子作業的時間動因,p表示子作業的數量。

估時作業成本法的實施過程為:首先,應建立項目小組,為整體的操作提供有效的保障;其次,要明確區分各作業中心;最后,要根據可靠的樣本數據及實際調查對各項作業消耗的時間進行預估。考慮到汽車4S店企業的特點,基于以下因素進行估時:(1)根據企業信息管理系統的實際記錄對各作業進行具體估時;(2)充分考慮各種可能出現的不確定因素,對標準時間以外的時間進行彈性估計,即作業估時=標準時間±彈性時間,公式為:

假設汽車4S店a部門某月間接成本為Ca元,部門員工數為Na,每名員工每月工作時間為t小時,工作時間的有效利用率為Ra,則部門a的產能成本率計算如下:

部門a的實際產能(Sa):理想產能與工作時間有效利用率的乘積。

部門a的產能成本率(θa):a部門的總成本與實際產能的比值。

根據估時作業成本法的概念,分配給各部門或各車型的估時作業成本(D)為j作業耗時與產能成本率的乘積。

本文根據上述公式,結合具體案例,將基于時間的成本核算模型(估時作業成本法)引入汽車4S店進行成本核算,進而提高成本管理效率。

三、案例分析

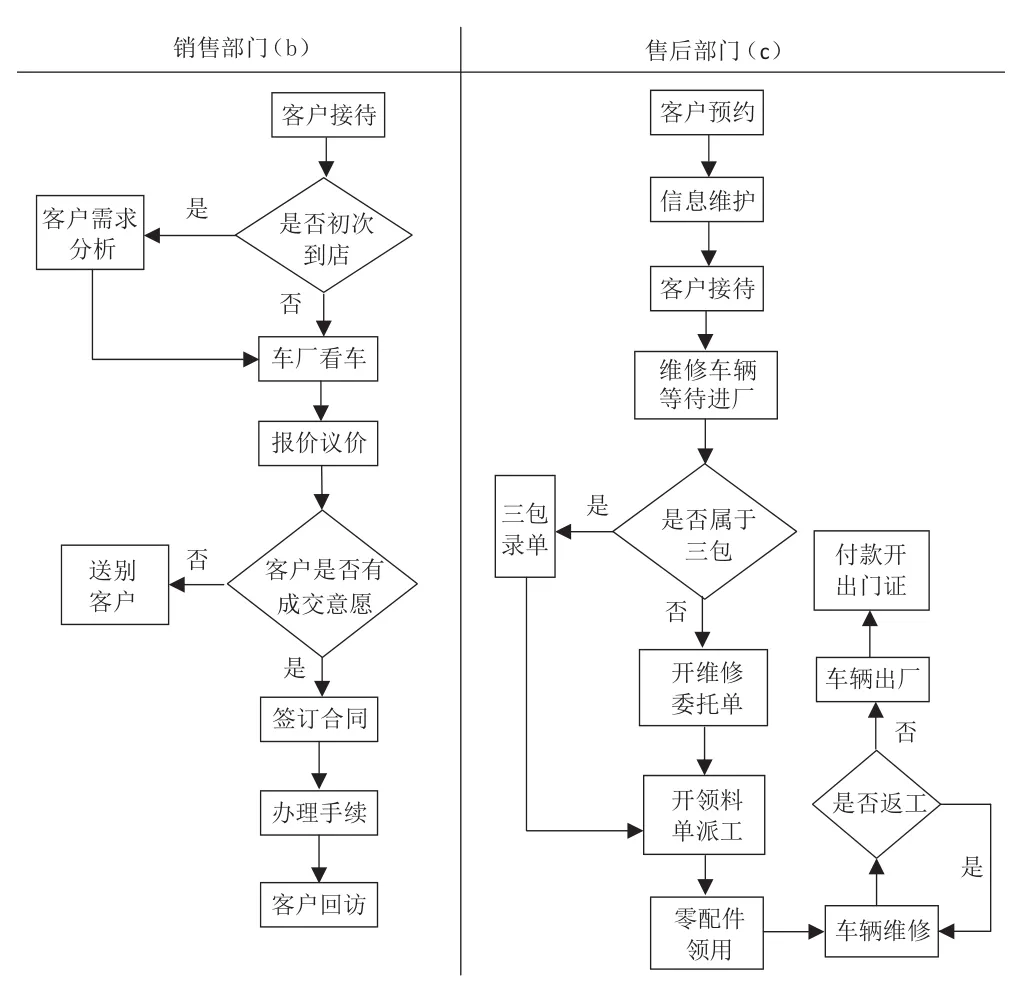

(一)案例背景。W公司是一家重型汽車4S店,有獨立的維修工廠、專業的配件及理賠中心。下設四個二級經銷商,現有員工40余人,主要經營A、B、C三類汽車。本文選取W公司銷售和售后兩個部門2021年3月份的成本數據,對此進行作業成本核算研究。W公司的業務操作流程如圖1所示。

圖1 W公司業務操作流程

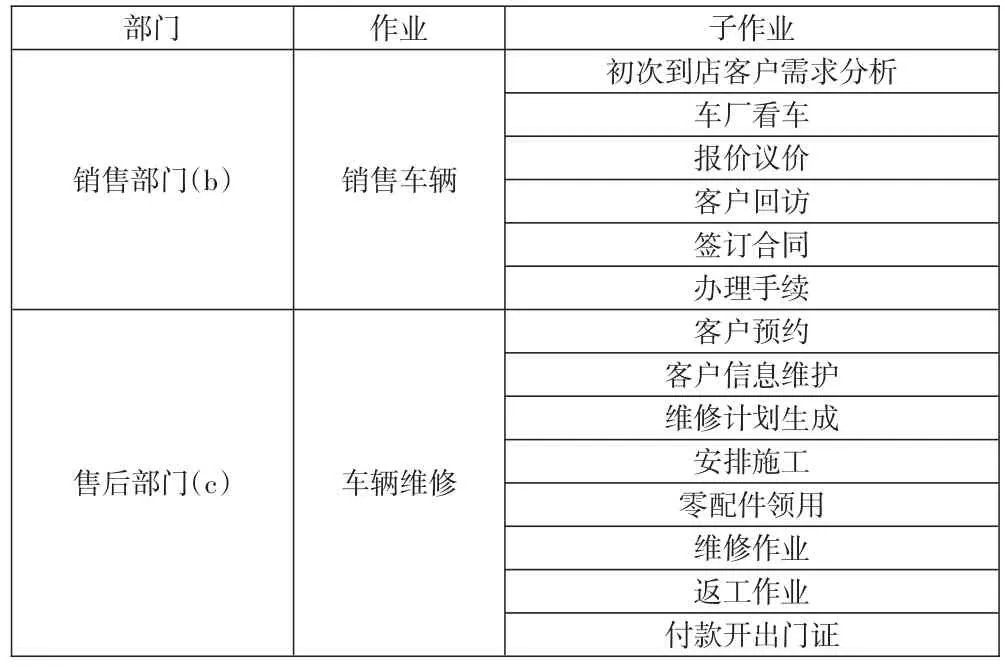

(二)基于估時作業成本法的成本核算研究。首先,通過圖1的流程分析,整理出各部門的各項作業(見表1)。

表1 部門各項作業

通過查閱企業相關明細賬,得出各部門間接成本,其中銷售部門為28 386元、售后部門為26 612元。由于員工在日常工作中會有休息、閑談等時間,設備會有修理等情況,因此部門實際產能與理論產能會有一定差距。部門實際產能占理論產能的比率通常認為在70%—85%之間,通過管理人員的估計,銷售部門的實際產能百分比為80%,售后部門的實際產能百分比為75%。W公司銷售部門和售后部門分別有員工6名和8名,本月共22個工作日,每天工作8小時。根據公式(3),銷售部門和售后部門本月實際產能如下:

Sb=60×6×22×8×80%=50 688(分鐘)

Sc=60×8×22×8×75%=63 360(分鐘)

因此,兩部門實際產能總和為:

S=Sb+Sc=114 048(分鐘)

根據公式(4),兩個部門的產能成本率計算如下:

θb=28 386÷50 688=0.56(元/分鐘)

θc=26 612÷63 360=0.42(元/分鐘)

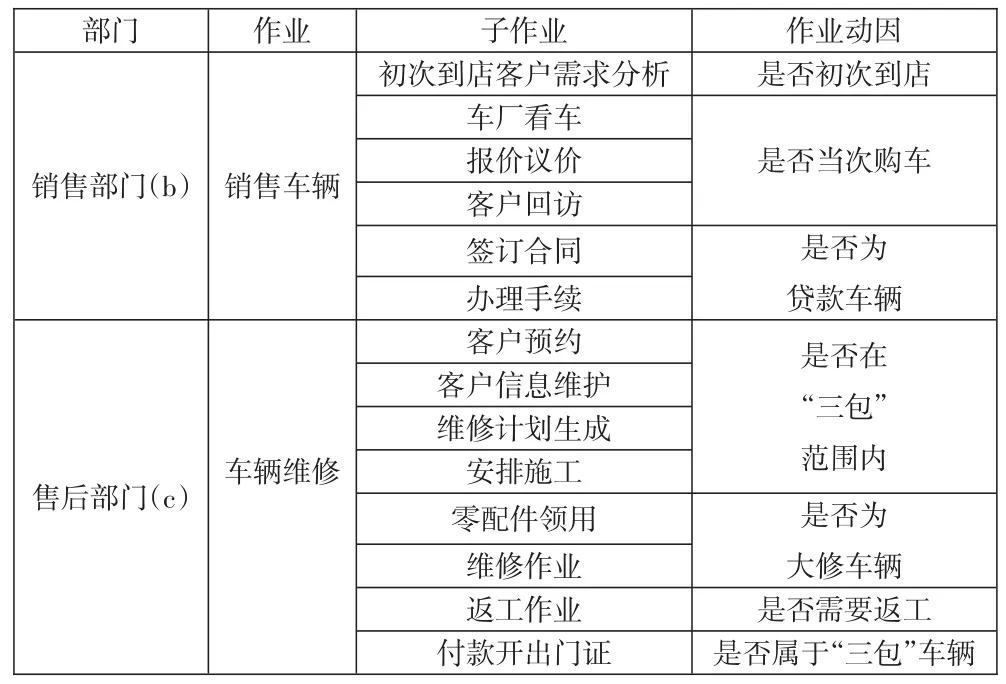

其次,確定作業動因,依據時間方程,估計各種車型和各部門作業消耗時間。根據上頁表1中4S店各部門的作業情況,確定各作業的作業動因(見表2)。本月銷售部門銷售A、B兩種車輛數及售后部門維修車輛數如表3所示。

表2 部門各項作業

表3 A、B輛車型發生數 單位:輛

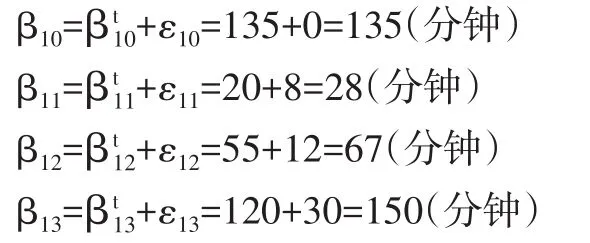

1.銷售部門(b)。結合企業信息管理系統,銷售每輛車平均標準時間為135分鐘,無彈性時間,ε10為0;客戶初次到店并進行需求分析平均標準時間為20分鐘,因不同客戶需求不同,所以增加彈性時間ε11為8分鐘;因客戶在購車時會多方考慮,若非當次購車,平均標準時間為55分鐘,增加彈性時間ε12為12分鐘;若為貸款車輛平均標準時間為120分鐘,增加彈性時間ε13為30分鐘。根據公式(2),可以得出:

因此,銷售每輛車的基礎時間是40分鐘,如果為初次到店購車客戶則增加9分鐘,如果為非當次購車客戶則增加25分鐘,如果為貸款車輛則增加45分鐘。假設X11為初次到店客戶購買車輛數;X12為非當次購車數;X13為貸款車輛數,根據公式(1)可知銷售車輛作業消耗時間為:

如表3所示,本月銷售A型車42輛,X11=34,X12=38,X13=40;本月銷售B型車36輛,X11=32,X12=35,X13=36。將上述數據代入公式(6),計算得出:

Tb(A)=135×42+28×34+67×38+150×40=15 168(分鐘)

Tb(B)=135×36+28×32+67×35+150×36=13 501(分鐘)

Tb=Tb(A)+Tb(B)=15 168+13 501=28 669(分鐘)

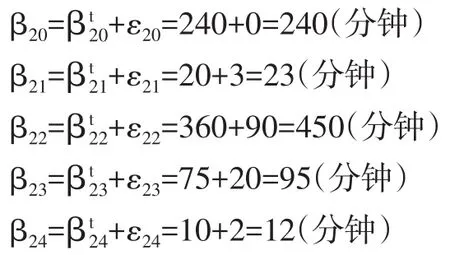

因此,售后服務每輛車的基礎時間是240分鐘,如果不在“三包”范圍內則增加23分鐘,如果為大修車輛則增加450分鐘,如果需要返工則增加95分鐘,如果不是“三包”車輛,則增加12分鐘。假設X21為不在“三包”范圍內車輛數;X22為需要大修車輛數;X23為需要返工車輛數;X24為非“三包”車輛數。根據公式(1)可知售后維修車輛作業消耗時間為:

如表3所示,本月維修A型55車輛,X21=22,X22=19,X23=6,X24=22;本月銷售B型車41輛,X21=14,X22=9,X23=4,X24=14。將上述數據代入公式(7),計算得出:

Tc(A)=300×55+23×22+450×19+95×6+12×22=26 390(分鐘)

Tc(B)=300×41+23×14+450×9+95×4+12×14=17 220(分鐘)

Tc=Tc(A)+Tc(B)=26 390+17 220=43 610(分鐘)

通過上述計算可知2021年3月份銷售部門和售后部門的產能成本率、A型車和B型車在兩個部門作業過程中分別消耗的時間以及兩部門的總作業耗時。

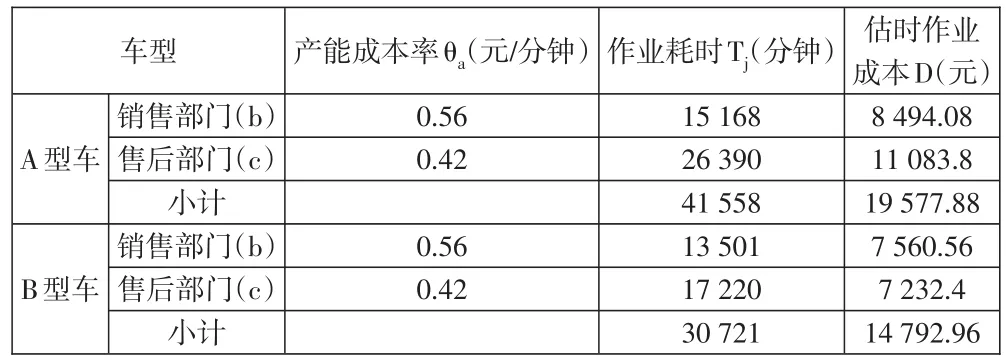

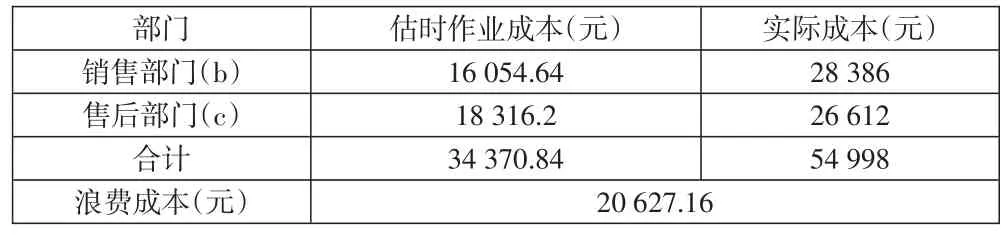

(三)核算估時作業成本。結合產能成本率和作業耗時的計算結果,依據公式(5),可以計算得出A型車和B型車在銷售部門和售后部門分別耗用的估時作業成本(見下頁表4),銷售部門和售后部門估時作業成本和實際成本的對比如下頁表5所示。從表4可以看出,A型車分攤的間接成本是B型車的1.3倍左右,如果按照傳統成本核算方法平均分攤除購車成本外的間接費用則會損失一部分利潤。從表5可以看出,未被有效利用的成本為20 627.16元,占實際成本的37.5%。

表4 A、B型車估時作業成本

表5 兩部門成本對比

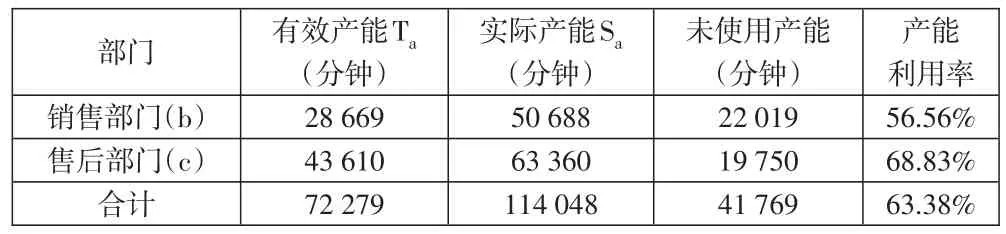

部門實際產能Sa與有效產能Ta之差為未使用產能,部門產能利用率φ是有效產能與實際產能之比。

根據公式(8),計算得出各部門的產能利用率。從表6可以看出,銷售部門的產能利用率相對較低,企業的整體產能利用率不高,說明W公司在整體的業務操作流程上應該進行改進,提高工作效率。

表6 各部門產能利用率

綜合整體核算結果來看,W公司的實際成本約為估時作業成本的1.6倍,有效產能與實際產能的差值較大,說明企業在實際業務操作流程中存在資源浪費現象。一方面,銷售部門的產能利用率僅為56.56%,只有約一半的產能被有效利用,銷售部門的操作流程就是與客戶直接對接,為客戶提供無形的服務,W公司銷售部門可以從銷售服務流程入手提高員工工作效率,規范服務體系從而提升顧客滿意度,提高企業的盈利能力。另一方面,售后部門也有超30%的未使用產能,維修過程中零配件的領用是很重要的部分,如果沒有合理的倉儲布局,則會大大增加維修時間,造成不必要的資源浪費。因此,售后部門可以通過對零配件分類管理進行改善,縮短零配件的領用時間,優化售后部門的維修流程。

估時作業成本法可以根據不同作業流程的真實數據,計算得出不同產品分攤的間接費用,有利于企業在此基礎上進行產品定價以提高企業的利潤。通過估時作業成本核算模型,企業可以找到資源產能浪費的因素,進一步減少甚至消除企業的非增值作業。

四、結論

通過本文的研究可以發現,估時作業成本核算模型在實際應用過程中具有很大優勢。第一,可以簡易迅速地建立準確的模型,不用提供往往主觀且通常是不準確的估計作業用時,時間方程與企業的實際業務密切相關,使模型更具可信度。第二,更容易迅速以較低成本進行維護,時間耗費的資料能夠直接估計或獲取,當業務流程發生實際變化時,模型能夠自動地調整。第三,易于拓展應用于更多的企業,雖然本文僅通過W公司的兩個部門進行分析,但不難發現時間方程在一個部門建立起來,就能復制到企業的其他部門,應用于汽車4S店的各個流程中,其他企業也可以參考借鑒。第四,利用時間方程可以把所有的作業包含其中,能更好地反映訂單之間、產品之間存在的差異性和復雜性。運用估時作業成本法數據來源更準確,更有利于企業挖掘閑置產能,客觀分析成本數據,為企業管理提供依據,根據閑置產能的分析和預測,幫助企業管理者預測未來,合理預留能力以尋求企業未來的發展。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

故事大王(2016年7期)2016-09-22 17:30:08

中國工程咨詢(2014年5期)2014-02-16 06:27:20

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48