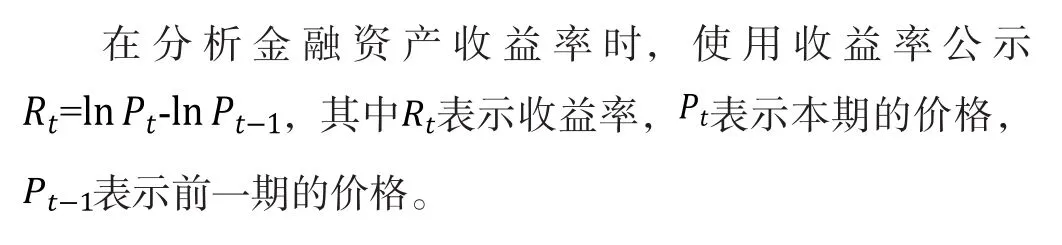

對我國股票、債券、基金、黃金市場的關聯性分析

2021-11-29 06:33:20支麗娟

山西財稅 2021年10期

■ 支麗娟

2015年我國股票市場經歷了劇烈的動蕩,在這種波動起伏中,如何進行合理的金融資產組合,對于規避風險具有重要意義。相關性是投資資產風險的重要指標。投資者在金融市場的投資過程中,不同市場之間的風險相互關聯,在資金流動、市場波動等方面的聯系日益密切。隨著近幾年,股票、債券、基金和黃金市場的日益成熟,股票市場對債券市場、基金市場和黃金市場的影響力也成為大家關注的焦點。本文探究我國股票市場和債券市場、基金市場、黃金市場之間的關聯性,分析股票市場對債券市場、基金市場和黃金市場的影響程度,明晰債券市場、基金市場和黃金市場能否成為股票市場的有效避險資產。

一、關聯性研究綜述

(一)股債收益率關聯的研究

國外學者針對股債相關性做了大量的研究。Bolleslve等較早對股債收益率聯動特征進行了研究,認為美國股票市場和債券市場具有較強的聯動效應。Campbell等分析了美國的股債收益率的波動特點,發現美國股債市場之間的相關性較弱,但股債之間呈正相關關系。Cappiello等從歐盟國家的角度探討股票市場和債券市場之間的相關性特征,發現在歐盟成立前后,股票于債券市場的相關性存在顯著差異。

在借鑒國外股票與債券相關性研究的基礎上,國內學者對股票與債券的相關性做了研究。袁超等認為股票市場對債券市場的影響要比前者大,且聯合負沖擊的效應要小。王璐等認為我國股票市場與債券市場之間存在波動溢出現象,并具有時序變化的特征。王茵田等認為宏觀環境可以影響股市和債市間的流動性,進而影響我國股市的流動性。在不對稱杠桿效應下,發現中國股票市場和債券市場表現都不顯著,當利空消息出現時,兩者都會出現反向變化。

(二)股票和黃金市場的相關性

相對于股票市場和債券市場相關性的研究,股票與黃金的相關性研究較少。

Baur等發現發展中國家與發達國家黃金的風險規避效應有顯著差異。Lucey等認為黃金并非美國股市中最有力的避險資產。Nguyen發現在市場低迷的情況下,黃金可以成為新加坡、泰國、馬來西亞、英國和美國股市的避險工具,而在印度尼西亞、菲律賓和日本,黃金對股市不存在避險作用。Tursoy等發現在土耳其市場黃金始終能作為股市的避險資產。

鄒子昂等發現黃金現貨市場與股票市場動態相關性較弱。唐曉彬等認為股票市場存在顯著的低、中、高三種波動率狀態,且黃金資產在低、中波動率狀態顯著,其在中國更多是作為原油和股票的多元化投資而非避險資產。王聰等發現金融資產間具有顯著的動態相關關系,相關系數具有正負轉換的特征。股災爆發前,黃金現貨是股票的多元化資產;股災爆發后,黃金為股票的對沖保值資產。股市持續低迷時期,黃金現貨成為股票的避險資產。

二、數據描述與模型設定

隨著我國證券市場的不斷深化發展,股票市場收益率的變動會對債券市場,基金市場和黃金市場的收益率產生較大影響。股票市場,債券市場,基金市場和黃金市場緊密相連,不能將他們分割開進行研究。本文運用VAR模型,研究了股票,債券,基金和黃金市場的動態關聯性,從資產相關性之間解釋了風險規避的原理。

(一)數據選取

本文選取的數據是2019年1月4日至2019年12月31日的上證指數,上證國債指數,上證基金指數和黃金AU9995的每日收盤價格,分別代表股票市場、債券市場、基金市場和黃金市場的價格,以此作為樣本區間,在剔除了節假日導致的樣本數據缺失外,共有244組數據,數據來源于銳思金融數據網。

為了減少異方差的影響,將上證指數,上證國債指數,上證基金指數和黃金價格取自然對數,本文將取過對數值的上證指數表示為SI,上證國債指數表示為DI,上證基金指數表示為FI,黃金價格表表示為AU。數據描述性統計見下圖:

表1 四個市場的描述性統計

(二)模型設定

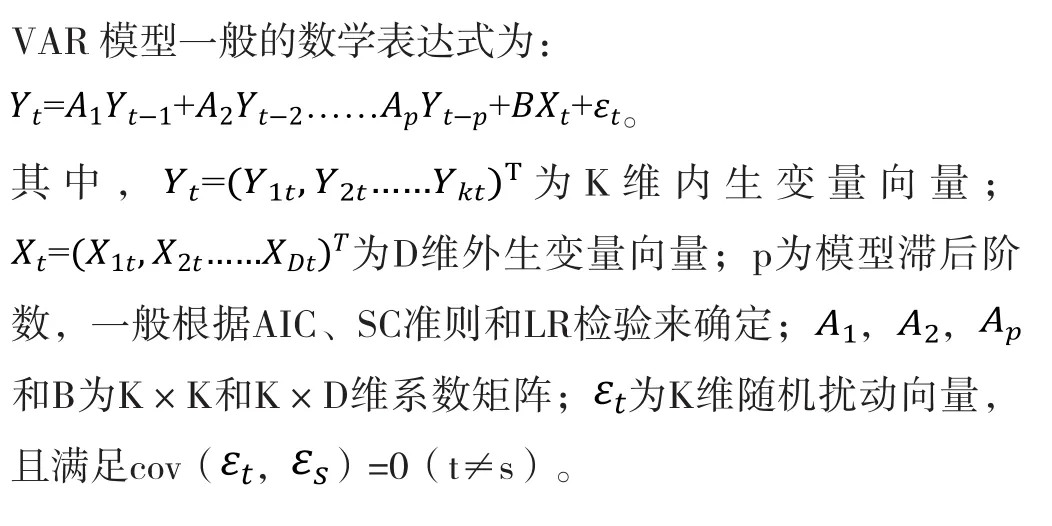

本文將采用向量自回歸模型(VAR)來分析股票市場對債券市場、基金市場和黃金市場之間的動態相關性。

三、實證分析

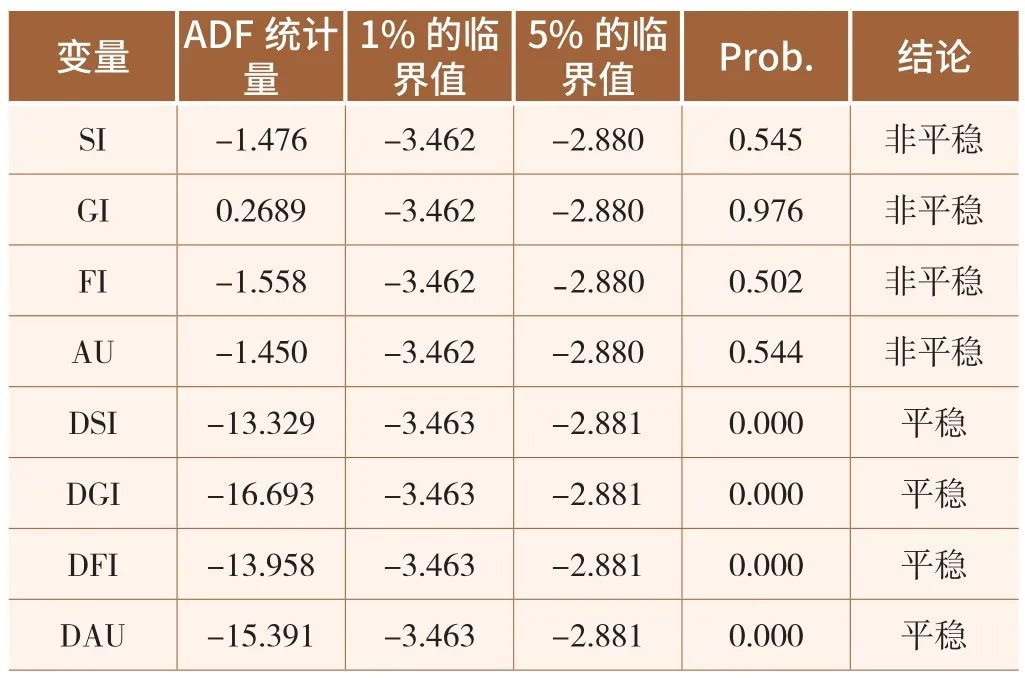

(一)單位根的檢驗

為了避免虛假回歸,需要對所選數據的平穩性進行檢驗,本文使用ADF檢驗方法對數據的平穩性進行檢驗。

表2 ADF檢驗結果

通過上表可知,4個序列在不同的階段都不拒絕存在單位根的假設。在1%的顯著性水平下均是非平穩的。再對4個序列的一階差分序列進行ADF平穩性檢驗,發現4個序列在不同的階段一階差分均拒絕存在單位根的原假設,在1%的顯著性水平上均是平穩的。因此,4個序列無論在哪個階段均是一階單整。

(二)VAR模型的建立

在建立VAR模型時,需要使用平穩的時間序列,由于4個序列的一階差分均是平穩序列,因此使用4個序列的一階差分作為建立模型時所使用的數據。

(1)滯后階數的選擇

為確定VAR模型的滯后階數,可用多種定階方法進行篩選,本文依據信息準則來確定滯后階數。

表3 最佳滯后期檢驗結果

根據信息準則結果顯示,第一階段的滯后期應該選擇滯后期為2。

(2)回歸結果

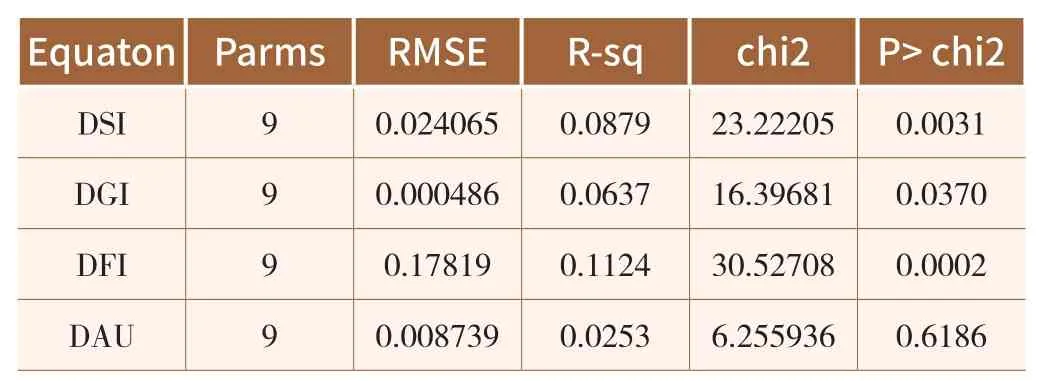

表4 回歸結果統計表

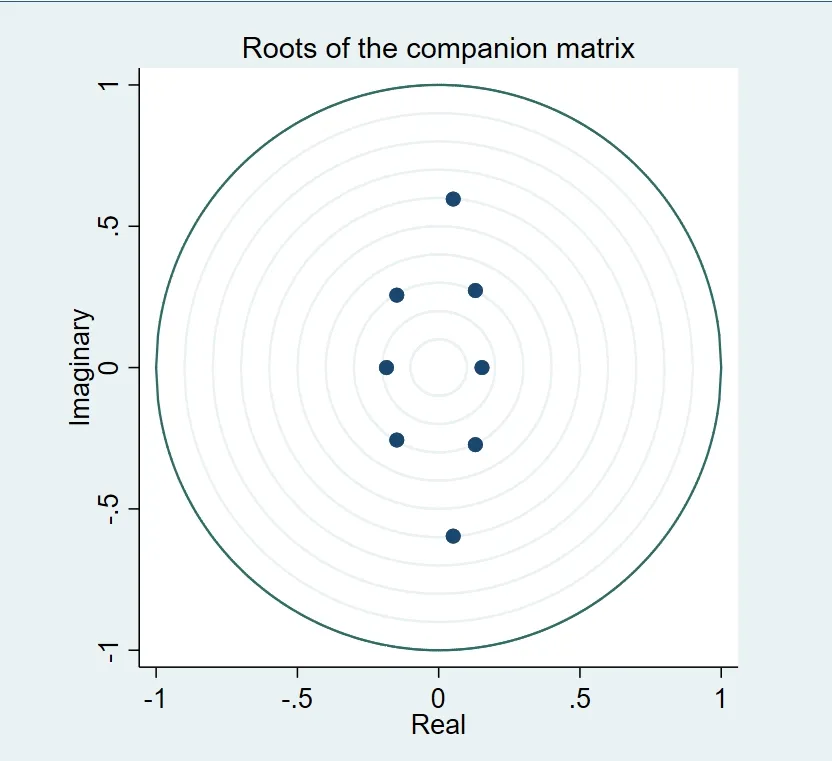

(3)穩定性檢驗

VAR模型的穩定性檢驗結果顯示所有特征根均落在了單位圓內,因此滯后2階的VAR模型是穩定的。

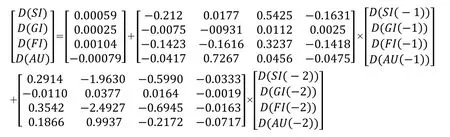

(4)模型估計結果

第一階段的VAR模型估計結果如下:

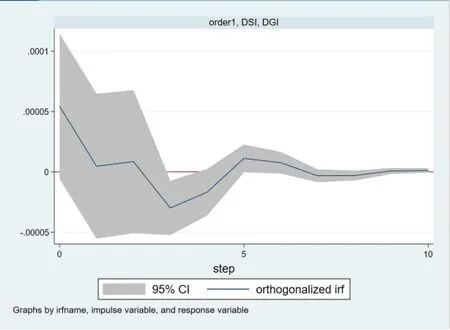

(5)脈沖響應函數

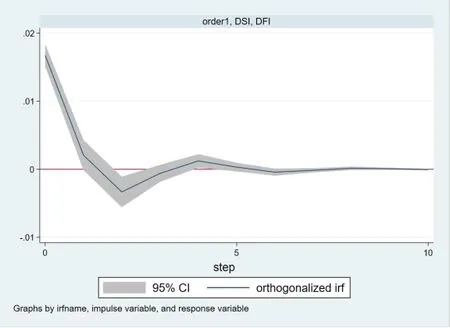

從圖1、2、3中可以看出,在短期內,國債市場,基金市場和黃金市場的收益率與股票市場的收益率之間具有波動性,而長期這種波動性消失。圖1中,當股票市場給予債券市場一個沖擊后,債券市場和股票市場的收益率會反向變動,也就是說債券可以作為股票的避險資產,但是這種沖擊作用很小,從之后的方差分析也可以看出這一點。之后從第5期開始出現正值,一直持續到第7期之后,股票市場對債券市場的影響減弱。圖2中,當股票市場給予基金市場一個標準差的沖擊時,基金市場的對數收益率在第1期到第3期會反向變動,說明基金市場受到股票市場的沖擊時,會與股票市場的收益呈反方向變動。從第4期開始出現正向變動,從第5期開始后股票市場對基金市場的影響趨于零。從圖3中可以看出,當股票市場給予黃金市場一個標準差的正向沖擊時,黃金市場會出現正向變動,第6期之后股票市場對于黃金市場的影響趨于零。

圖1 VAR模型穩健性檢驗

圖2 股票對數收益率對債券收益率的影響

圖3 股票對數收益率對基金收益率的影響

圖4 股票對黃金收益率的影響

(三)方差分解結果

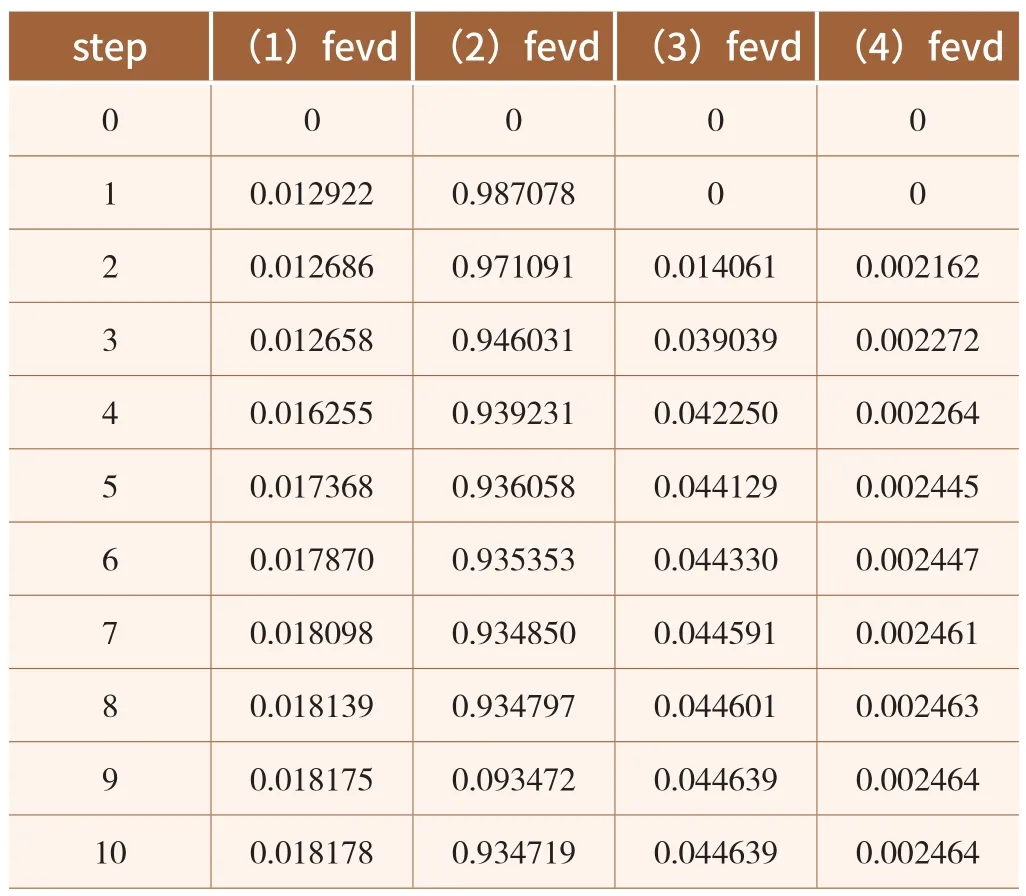

表5 DGI的方差分解結果

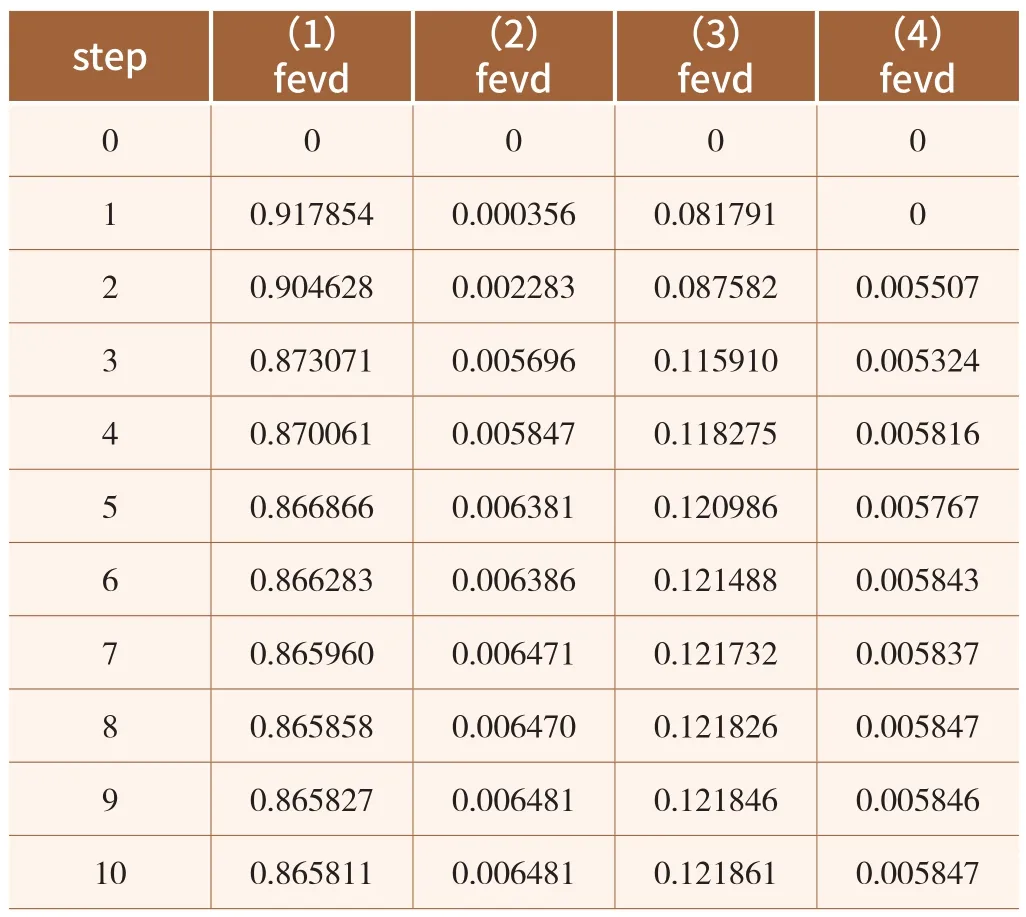

表6 DFI的方差分解結果

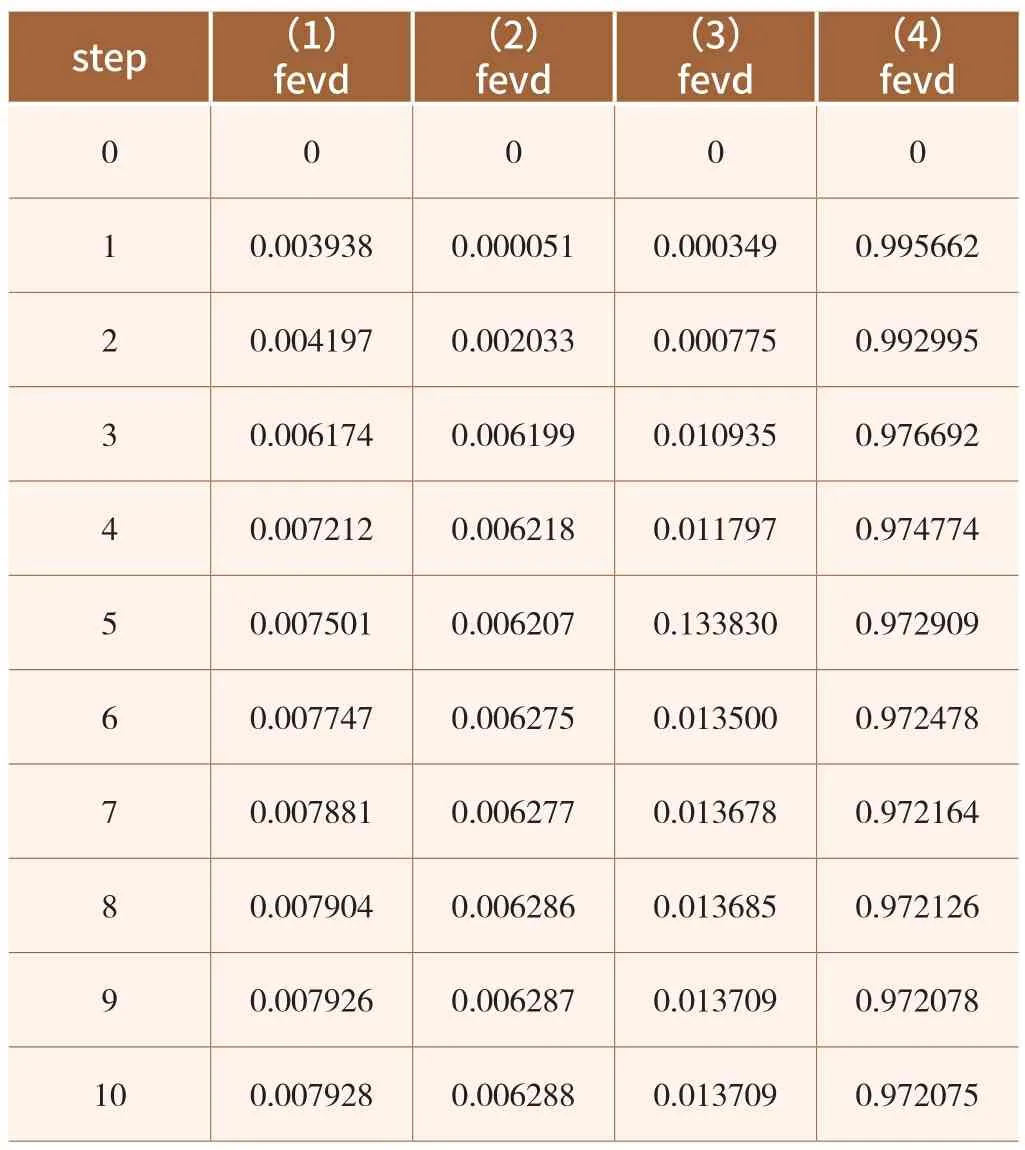

表7 DAU的方差分解結果

從方差分解結果可以看出,國債對數收益率和黃金的收益率的預測方差主要是受到自身變動的影響,受股票對數收益率的變動較小,而基金的收益率的方差主要受到了股票市場收益率方差的影響。

四、結論

從以上分析可以看出,股票市場正常波動期內,股票市場收益率與債券市場和黃金市場的收益率的相關性較弱,而股票市場收益率與基金市場的收益率相關性較大,在短期內呈反方向變動。根據資產組合理論可知,在發生股災時,債券市場可以有效地規避股票市場的風險,黃金可以作為股票的一種多元化資產,不能作為股票的對沖資產和避險資產,基金也可以在一定程度上規避股票市場的風險。隨著我國股票市場,債券市場,基金市場和黃金市場的不斷規范化,市場化程度逐漸加深,股票市場,債券市場,基金市場和黃金市場之間的影響也在逐漸加深,因此,投資者在股票市場,債券市場,基金市場和黃金市場進行投資組合時,應該傾向于股票和基金,股票和債券的組合。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46