巴菲特指標的修正及在A股投資中的運用

2021-12-01 03:27:38陳立張凱

大眾投資指南 2021年22期

陳立 張凱

(1.中國紡織信息中心,北京 100020)

(2.中國投融資擔保股份有限公司,北京 100048)

一、引言

在這篇文章中,巴菲特認為,股票市場的非理性是周期性爆發的,投資者要想取得良好的投資業績,需要學會應對股票市場的非理性。定量分析是應對股票市場非理性的一種重要方法,可以讓投資者避免陷入群體性瘋狂。

巴菲特在文中介紹了一個股票市場定量分析指標-“上市公司總市值/GNP”。巴菲特認為該指標有一定的局限性,但它卻可能是任何時候衡量股票市場估值的最佳單一指標。通過分析80多年來該指標的變化情況,巴菲特指出,該指標在70%或80%附近時,投資者買入股票,將會獲得不錯的匯報;但如果這個指標接近200%,就像1999年和2000年一段時間內的情況,那你就是在玩火。

此后,上市公司總市值/GNP,被市場普遍稱之為“巴菲特指標”。該指標在美股投資機會和風險評估中,體現出較好的效果。2000年3月7日由互聯網科技泡沫破滅引發的美股大幅調整,最終于2002年10月8日結束,期間跌幅達到78%,當時巴菲特指標跌至75%左右,隨后納斯達克指數上漲幅度超過150%。2007年10月開始的全球金融危機,于2009年3月結束,期間跌幅達到52%,當時巴菲特指標跌至55%左右,隨后美國股市開始了超過10年的長牛之路一直至今。

因此,結合巴菲特的論述以及該指標在美股周期性波動中的表現,一般而言,巴菲特指標跌至到50%左右,美股投資有望獲得高額回報;巴菲特指標跌至(70%,80%)區間時,美股投資有望獲得不錯的回報;巴菲特指標上升至150%附近時,美股投資存在較大的風險;巴菲特指標上升至200%附近時,美股投資面臨很大的風險。

那么,巴菲特指標應該如何運用到A股市場的機會和風險評估中,本文將就此進行相關論述。

二、巴菲特指標在A股市場的實證研究

(一)研究目標

研究的目標是,將巴菲特指標運用到A股市場機會和風險的評估中,即結合A股市場歷史上的周期性波動,找出該指標分別在哪些取值范圍內,代表著股市存在較大機會或較大的風險。

(二)巴菲特指標的數據選取與修正

1.上市公司總市值

本文提出,在進行直流潮流的控制器的設計時,可以設計為3種形式,分別是可變串聯電阻器、直流變壓器以及串聯電壓源。為了更加靈活地分配和調度直流電網線之間的直流潮流,從自由度的層面優化直流潮流的控制效果,首先需要分析的是影響直流潮流分布的關鍵因素,根據理論方法設計出一種基于雙有源橋拓撲的線間直流潮流控制器。

上市公司總市值的數據,選取來自WIND統計的市場規模數據。WIND統計的市場規模數據,不僅包含了A股市值、B股市值,也包含了一些A+H股上市的上市公司的港股市值。

2.國民生產總值(GNP)

國民生產總值(GNP),是指由一國國民所擁有的生產要素,在一定時間內生產并銷售的最終產品和服務的價值總和。

與常用的國內生產總值(GDP)相比,兩者都是目前國際上通行的用來衡量國家宏觀經濟發展水平的統計指標。主要區別在于,GDP是根據屬地原則來衡量一國財富的,而GNP則是根據屬人原則來衡量一國財富的。

在我國,目前GNP和GDP的數值差距不大。按照世界銀行公開的信息,2018年中國的GDP約為13.608萬億美元,GNP約為13.557萬億美元,GNP約為GDP的99.6%;2019年中國的GDP約為14.343萬億美元,中國的GNP約為14.308萬億美元,GNP約為GDP的99.8%。

3.巴菲特指標的修正

由于國家統計局從2007年之后不再公布GNP數據,考慮到目前我國GDP與GNP的數值很接近,因此,在將巴菲特指標運用到A股市場評估時,可以用GDP代替GNP,修正后的巴菲特指標如下:

巴菲特指標=上市公司總市值/GDP。

(三)時間序列數據的選取

本文選取的時間序列數據起始點:2007年。2005年4月29日,中國證監會啟動了股權分置改革,通過非流通股股東和流通股股東之間的利益平衡和協商機制,消除A股市場股份轉讓的制度性差異。截至2006年12月31日,滬深兩市共有1269家公司完成了股改或進入股改程序,市值占比為97%,家數占比為88%。考慮到這一重大改革對股票市場具有深遠的影響,因此時間序列數據的選取從2007年開始較為合適。

(四)實證結果

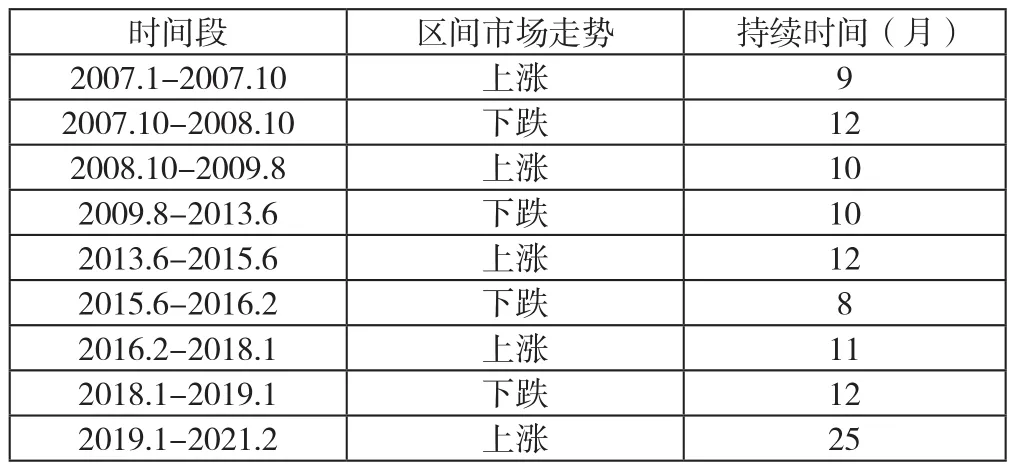

1.2007年以來國內股票市場周期

結合國內股票市場的走勢來看,以月度數據來看,2007年至今,股票市場主要的漲跌階段如下表1所示。

表1 2007年以來A股市場周期表

2.巴菲特指標的實證結果

2007年以來,每個年度內巴菲特指標的極大值與極小值數據如下表所示。考慮到,股票市場的上漲階段和下跌階段經常會跨越年度,因此結合前述“2007年以來國內股票市場周期”部分的內容,選出每一段上漲(下跌)行情的高點和低點所處時間點上的巴菲特指標數值(已在表中加粗),會更有參考意義。具體請見下表2。

表2 巴菲特指標的實證結果

備注:2021年的GDP數據為預測數據,2021年以來國際貨幣基金組織(IMF)、中國科學院預測科學研究中心、中國宏觀經濟研究院課題組等機構預測中國2021年GDP增速大概率在8%以上,因此上表在2020年GDP基礎上,以8%的增速測算得出了2021年GDP的預測值。

從上表可以看出,巴菲特指標跌至到(40%,50%)區間時,A股投資有望獲得高額回報;巴菲特指標跌至60%左右,A股投資有望獲得不錯的回報;巴菲特指標上升至(70%,90%)區間時,A股投資存在較大的風險;巴菲特指標超過100%時,A股投資面臨很大的風險。

目前巴菲特指標超過了80%,因此A股投資進入需要更加重視風險的階段。

三、結論

修正后的巴菲特指標,在A股的階段性頂部和底部位置的數值,具有較強的規律性。因此,在A股投資機會和風險評估中,該指標可以提供較好的參考。

從取值范圍看,修正后的巴菲特指標,與巴菲特指標在美國的運用既有相似之處也有區別。在A股大底部時,修正后的巴菲特指標一般在(40%,50%)區間;而在美股大底部時,巴菲特指標一般在50%左右,兩者取值范圍比較接近。在A股大頂部時,修正后的巴菲特指標一般會超過100%;而在美股大頂部時,巴菲特指標上升至200%附近時,兩者差異較大,這與美元作為世界貨幣以及美國資本市場的開放度有關系。

將巴菲特指標與利率走勢等其他變量結合起來,一起用于A股投資機會和風險評估,可能會有更好的效果。利率走勢是影響股票市場走勢最重要的變量,利率的微小變化會改變包括股票在內的所有金融資產的價值。國內經濟走勢以及企業盈利的變化也是影響股票市場走勢的重要變量。此外,居民儲蓄資金入市、外資流入、融資融券交易、投機交易等也會影響到股票市場的走勢。

因此,在對股票市場進行評估時,以巴菲特指標為核心觀測指標,同時綜合考慮利率等其他變量的變化情況,能夠為A股投資的機會和風險評估提供更好的參考。