信息化背景下會計錯賬更正方法變化

2021-12-01 11:55:58陸藝

大眾投資指南 2021年28期

陸藝

(無錫城市職業技術學院,江蘇 無錫 214000)

會計的基本核算由原有的手工記賬,到信息化時代完全以計算機代替,這一變化對會計錯賬更正方法產生了較大影響。會計核算信息化下錯賬均是記賬憑證錯誤而導致記賬錯誤所致,與此同時信息化賬簿記錄也應盡可能避免紅字顯現,因而原有的錯賬更正方法隨之也應發生變化。

一、“劃線更正法”失去存在必要

原有的“劃線更正法”是指在結賬前發現賬簿記錄有文字或數字錯誤,而記賬憑證沒有錯誤采用的錯賬更正方法。更正時,可在錯誤的文字或數字上畫一條紅線,在紅線的上方填寫正確的文字或數字,并由記賬人員及會計機構負責人(會計主管人員) 在更正處蓋章,以明確責任。

劃線更正法是手工記賬下采用的錯賬更正方法之一,在信息化背景下這種更正方法已失去其存在必要。如果發生在結賬前發現賬簿記錄有文字或數字錯誤,而記賬憑證沒有錯誤采用的情形下,發生的文字或數字錯誤可以在電子賬簿上直接將錯誤的文字和數字進行直接修正,因為其記賬的依據——記賬憑證及所附的原始憑證是正確無誤的,因而無須在電子賬簿上進行劃線更正。

二、“紅字更正法”發生變化

原有的“紅字更正法”是指用紅字沖銷原有錯誤的會計憑證記錄及賬簿記錄,以更正或調整會計憑證和賬簿記錄的一種方法。它通常適用于兩種情形:第一種情形為記賬后在當年內發現記賬憑證所填寫的會計科目有錯誤,從而引起的記賬錯誤;第二種情形為記賬后的當年內發現記賬憑證所填寫的會計科目無錯誤但所記金額大于應記金額。其第一種情形即記賬后在當年內發現記賬憑證所填寫的會計科目有錯誤,從而引起的記賬錯誤,為避免賬簿中的紅字記錄應采用下述的“科目對沖法”進行更正。

三、“科目對沖法”應運而生

(一)科目對沖法原理

“科目對沖法”是指記賬后發現記賬憑證所填寫的會計科目有錯誤,而金額無錯誤時采用的一種錯賬更正方法。

采用“科目對沖法”錯賬更正時,如果應借應貸會計科目一方有錯,則編制一張借方(或貸方)為正確會計科目,貸方(或借方)為原錯誤會計科目的記賬憑證,并據以登記入賬;如果借貸方會計科目均錯誤的情形下,先編制與一張原記賬憑證會計科目相反的記賬憑證并登記入賬,以沖銷原有錯誤記錄,再編制一張應借應貸科目正確的記賬憑證且登記入賬。

(二)“科目對沖法”的具體運用

第一種情形:借方會計科目有錯誤,貸方會計科目正確。例如:企業行政管理部門領用原材料7 500元。編制記賬憑證如下,并已據以登記入賬。借方登記制造費用7 500,貸方登記原材料7 500,此錯誤屬于借方會計科目錯誤,更正時只需填寫一張借方為正確會計科目,貸方為原錯誤的會計科目,并據以登記入賬:借方登記管理費用 7 500、貸方登記制造費用 7 500。(摘要欄注明:更正某月某日××號記賬憑證)

第二種情形:借方會計科目正確,貸方會計科目有錯誤。例如:企業以銀行匯票支付購入的材料款60 000元,增值稅進項稅額7 800元,材料驗收入庫。編制記賬憑證如下,并已據以入賬。借方登記原材料 60 000、 應交稅費---應交增值稅(進項稅額)7 800、 貸方登記銀行存款67 800。此錯誤屬于貸方會計科目錯誤,更正時,只需填寫一張貸方為正確會計科目,借方為原錯誤的會計科目,并據以入賬:借方登記銀行存款 67 800,貸方登記其他貨幣資金---銀行匯票存款67 800。(摘要欄注明:更正某月某日××號會計憑證)

第三種情形:借貸方會計科目均錯誤。例如:企業以現金支票借出備用金5 000元。編制記賬憑證如下,并據以登記入賬。借方登記應收賬款 5 000、 貸方登記庫存現金5 000。此錯誤屬于借貸方會計科目均錯誤,更正時首先需編制一張與原記賬憑證借貸方相反的記賬憑證,并據以登記入賬,即以注銷原有的憑證和賬簿的錯誤:借方登記庫存現金 5 000、貸方登記應收賬款5 000。(摘要欄注明:沖銷××號會計憑證)

然后再填寫一張借貸方正確的記賬憑證,并登記入賬。借方登記其他應收款5 000、 貸方登記銀行存款5 000。

(三)“科目對沖法”的優點

通過上述案例,可以發現采用“科目對沖法”其優點在于:一是大大簡化了錯賬更正的工作量,在一方科目錯誤的情況下只需編制一張記賬憑證,而采用“紅字更正法”需填制兩張記賬憑證,并相應多次登記賬簿;二是減少了會計賬簿中紅字出現的頻率,規范了會計電子賬簿記錄,更適應信息化背景下會計賬簿的需求。

四、信息化下三種錯賬更正方法的適用性及具體運用解析

(一)科目對沖法,適用于指記賬后發現記賬憑證所填寫的會計科目有錯誤,而金額無錯誤; 更正時,填寫一張借方(或貸方)為正確會計科目,貸方(或借方)為原錯誤會計科目,并據以登記入賬;在借貸方科目均錯誤的情形下,先填寫與原記賬憑證會計科目相反的記賬憑證并據以登記入賬,再編制正確會計科目的記賬憑證并據以登記入賬。

案例1:企業以網銀支付建造房屋的工程款150 000元,增值稅進項稅額19 500元。編制的記賬憑證如下,并據以登記入賬。

案例2:此記賬憑證為借方會計科目錯誤,借方科目應為“在建工程”,應采用“科目對沖法”更正。其更正時:先填制一張借方為“在建工程”會計科目,貸方為“固定資產”會計科目,并據以登記入賬(增值稅進項稅額不影響)。

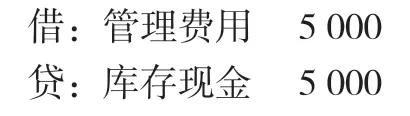

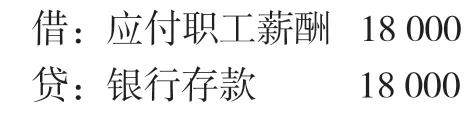

案例3:企業以網銀支付職工職工生活困難補助費5 000元。編制的記賬憑證如下,并據以登記入賬。

由于此記賬憑證為借貸方會計科目均錯誤,借方科目應為“應付職工薪酬”,貸方科目應為“銀行存款”,應采用“科目對沖法”更正。其更正時:先填制一張與原錯誤記賬憑證科目相反的記賬憑證①,并據以登記入賬;再填制一張正確的記賬憑證②,并據以登記入賬。

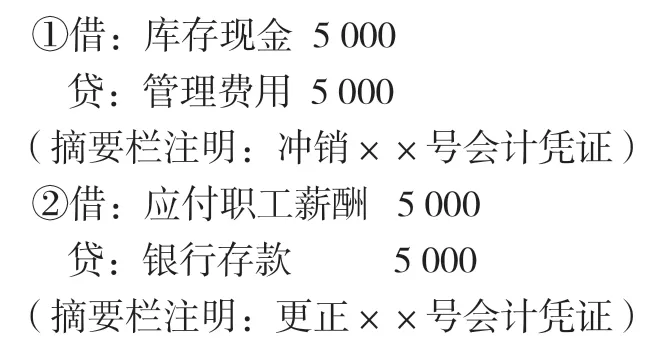

案例4:借入短期借款500 000元,并存入銀行存款賬戶。憑證如下,并據以登記入賬。

由于此記賬憑證為貸方科目錯誤,貸方科目應為“短期借款”,應采用“科目對沖法”更正。其更正時:填制一張借方為“長期借款”會計科目,貸方為“短期借款”科目,并登記入賬。

(二)紅字沖銷法,適用于記賬后的當年內發現記賬憑證所填寫的會計科目無錯誤但所記金額大于應記金額;更正時,用按多記的金額用紅字編制一張與原記賬憑證應借應貸完全相同的記賬憑證,在摘要欄內寫明“沖銷某月某日第×號憑證多記金額”字樣,以沖銷多記的金額,并據以登記入賬。

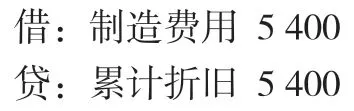

案例5:企業計提生產車間固定資產折舊費4 500元,編制的記賬憑證如下,并據以登記入賬。

由于此記賬憑證為金額錯誤,所記金額大于應記金額,應采用“紅字更正法”。其更正時:應按多記的金額用紅字金額編制一張與原記賬憑證應借應貸科目完全相同的記賬憑證,并據以登記入賬。

(三)補充登記法,記賬后的當年內發現記賬憑證所填寫的會計科目無錯誤但所記金額小于應記金額;更正時,應按少記額金額用籃子編制一張與原記賬憑證應借應貸金額完全相同的記賬憑證,在摘要欄內寫明“補記某月某日×號憑證少記金額”字樣,以筆記少記的金額,并據以登記入賬。

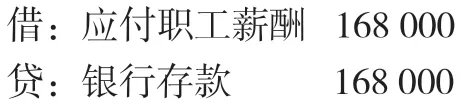

案例6:通過網銀支付職工本月工資186 000元,編制的記賬憑證如下,并據以登記入賬。

由于此記賬憑證為金額錯誤,所記金額小于應記金額,應采用“補充登記法”。其更正時:應按少記的金額用籃子填寫一張與原記賬憑證應借、應貸完全相同的記賬憑證,并登記入賬。

綜上所述,隨著信息化時代下會計核算電子化,會計錯賬更正方法也隨之發生變化,劃線更正法失去了存在必要,紅字更正法發生變化,科目對沖法應運而生。會計科目錯誤、多記金額和少記金額應分別采用科目對沖法、紅字更正法和補充登記法等錯賬更正方法。