高校專項資金的預算管理存在的問題與 完善路徑

2021-12-01 11:56:00孫喆

大眾投資指南 2021年28期

孫喆

(沈陽師范大學,遼寧 沈陽 110034)

高校專項資金是指除基本支出之外的有專門指定用途或特殊用途的資金,包括用于科學研究、學科建設、專業建設等方面的資金。近年來財政和高校為了教育事業的發展,對專項資金的投入力度加大,但在專項資金的管理和使用上存在著許多問題,導致資金執行進度緩慢、項目建設成果不理想。筆者認為,將專項資金的預算編制與績效管理相掛鉤能有效提高專項資金的使用效益。

一、高校專項資金預算管理存在的問題

(一)預算編制與績效管理脫鉤

當前高校在申請專項資金時,只考慮怎么將資金申請下來,在預算編制環節并沒有突出以績效為導向,也沒有開展事前績效評估,并且沒有將事前評估結果作為申請預算的必備要件。事后也沒有將績效評價結果運用到下一年度的預算中去,學校專項資金的預算與績效考核完全脫鉤,這樣編制的預算缺少科學性、不利于提高資金使用效益。

(二)預算績效評價指標體系不健全

目前,各高校專項資金的預算績效管理制度正在逐步建立,專項資金的預算績效評價指標體系的研究在我國尚處于探索階段。預算績效評價指標體系的構建還不夠科學,不夠健全,有待完善,對實際工作的指導性有待提高,尤其是對績效目標及指標的設定、績效評價方法的選取等工作只是開始了初步的探索。高校成果具有種類多、層次多的特點,績效評價涉及面廣,績效指標的選取及對選取指標進行的評價均較為復雜,因此需結合本校自身的特點,制定出多種評價方法和指標體系,經過實踐,逐步構建出適合本校的專項資金預算績效評價指標體系。

(三)預算執行環節績效監控缺失

我國高校專項資金的預算大量存在著重投入輕執行,重申請輕績效的問題,預算執行過程中缺少績效監控環節,造成預算執行緩慢,結轉結余資金過多,資金閑置沉淀,或是發生損失浪費、虛報冒領的問題,嚴重影響專項資金的使用效益。

(四)績效評價結果的運用不科學

部分高校即使開展了專項資金的預算績效管理,但沒有將評價結果與下一年度預算及個人考核相掛鉤,沒有配套相應的獎懲機制,缺乏問責機制。校內各部門參與預算績效管理的積極性不高,使預算績效考核流于形式。

二、高校專項資金預算績效管理的完善路徑

(一)預算編制與績效管理相結合

各種渠道來源的專項資金都需要開展預算績效管理,將績效管理貫穿于預算編制、預算審查、預算執行等方面,推動高校預算管理水平提升。專項資金的預算績效管理包括事前績效評估管理、績效目標管理、事中績效監控管理、事后績效評價及結果運用等。

高校要設立績效管理相關部門,對專項資金的預算進行事前績效評估,對績效目標進行可行性論證,確定項目實施的必要性、可行性、預算的合理性、預算績效的可實現性等,從源頭上提高預算編制的科學性和實用性。

(二)構建高校專項資金的預算績效評價指標體系

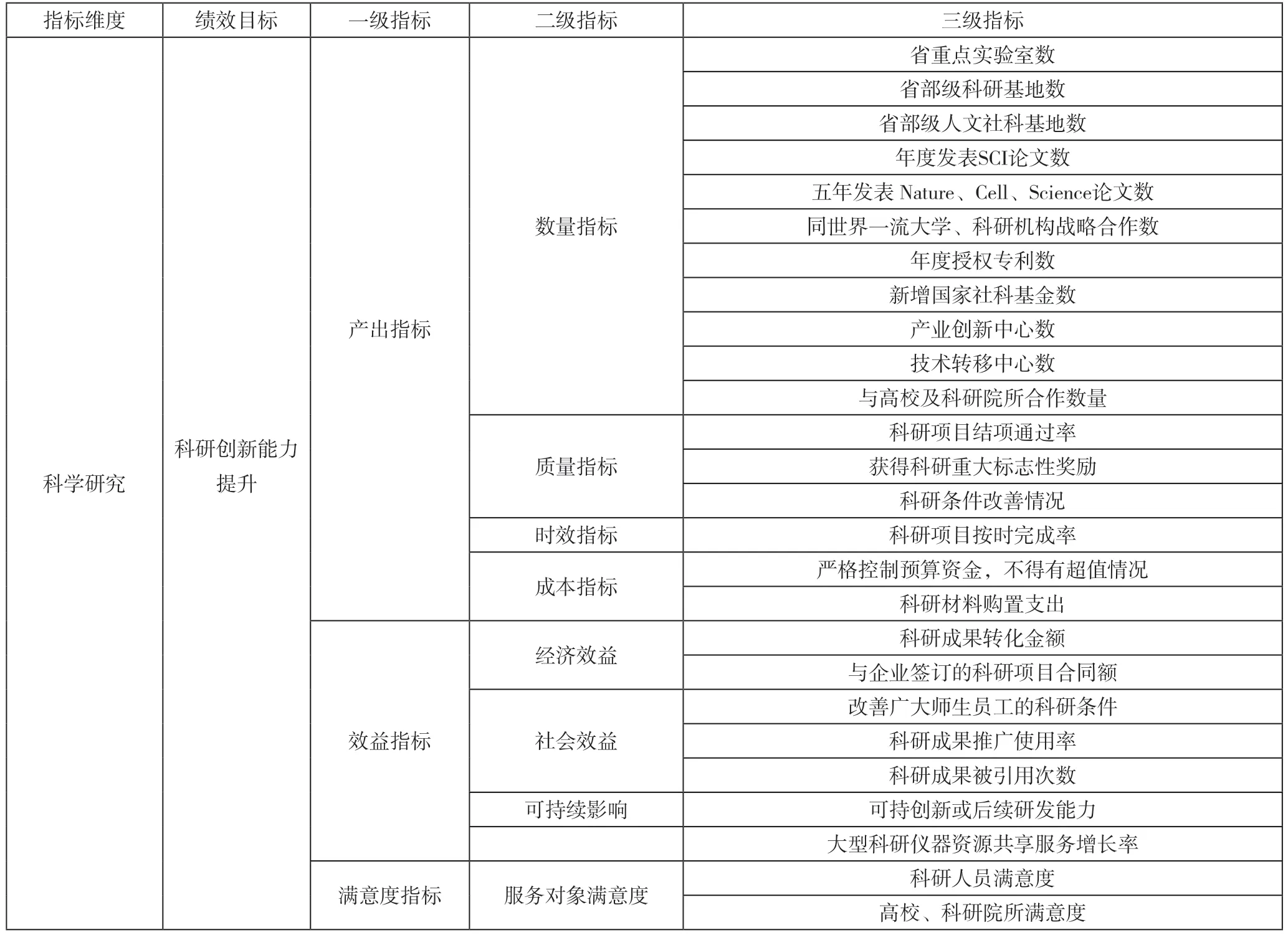

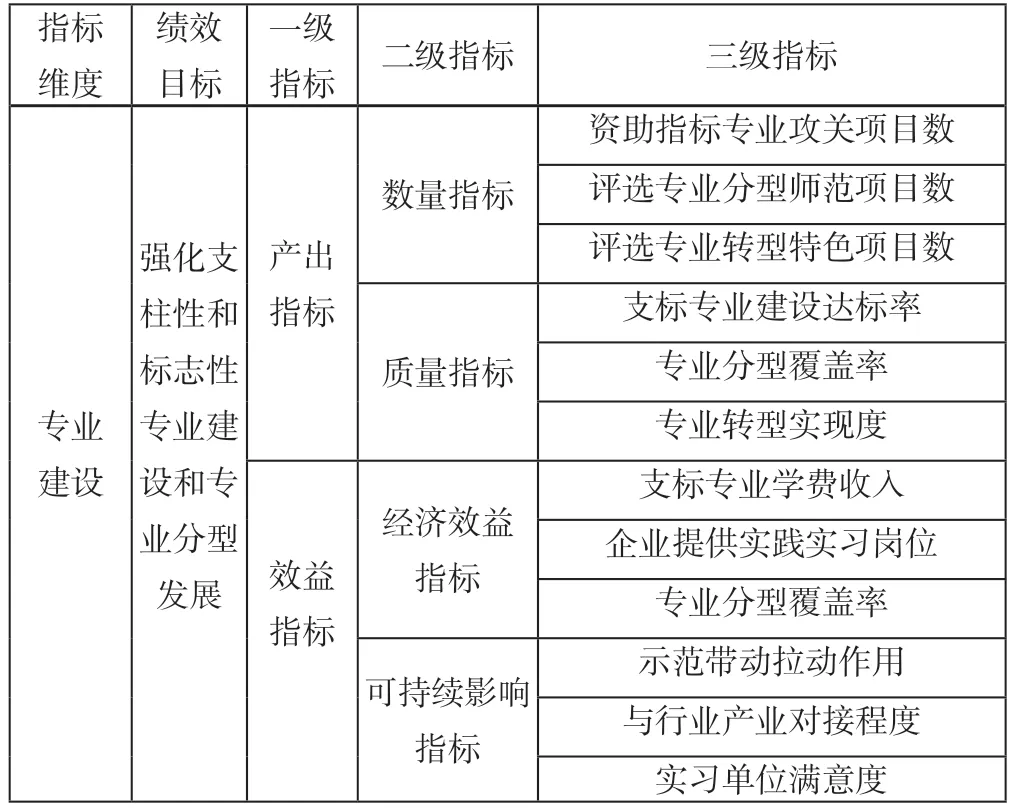

筆者通過對多家省內高校的充分調研并且在遼寧省S高校實踐后,建立科學研究、學科建設、專業建設三個指標維度的高校專項資金的預算績效評價指標體系(見表1、表2、表3)。

表1 以科學研究為指標維度的績效評價指標體系的設定

表2 以學科建設為指標維度的績效評價指標體系的設定

表3 以專業建設為指標維度的績效評價指標體系的設定

(三)加強預算執行環節的績效監控

專項資金預算執行過程中,按照“誰支出,誰負責”的原則,由資金使用部門根據設定的績效目標對預算執行進度和績效目標完成情況進行“雙監控”。資金使用部門按照批復的績效目標組織預算執行,并根據設定的績效目標開展績效跟蹤、績效自評。學校績效管理部門根據預算執行情況及績效自評情況,選取重要項目開展績效跟蹤和績效再評價,重點關注項目執行是否與績效目標一致,執行效果是否能夠達到預期,發現問題要及時糾正,對執行進度緩慢或預計無法實現績效目標的,及時調減預算。

(四)加強績效評價結果的運用

學校通過自評和外部評價相結合的方式,對專項資金的預算執行情況開展績效評價。績效評價結果為優秀的項目,下一年度預算優先保障;績效評價結果為一般的項目,要督促改進,從緊安排下一年度預算;績效評價結果為低效無效的項目,一律削減或取消預算。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

消費導刊(2018年8期)2018-05-25 13:20:27

消費導刊(2017年24期)2018-01-31 01:29:29

中國商論(2016年34期)2017-01-15 14:24:13

中國商論(2016年33期)2016-03-01 01:59:53

雜文月刊(2016年1期)2016-02-11 10:35:51

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

行政事業資產與財務(2015年23期)2015-10-26 03:12:40

現代企業(2015年8期)2015-02-28 18:54:47

中國工程咨詢(2015年5期)2015-02-16 05:35:26