應(yīng)急處置類檔案數(shù)據(jù)資產(chǎn)化及其經(jīng)濟(jì)價(jià)值評(píng)估指標(biāo)構(gòu)建

2021-12-03 11:24:35朱富成劉永許燁婧

檔案管理 2021年6期

朱富成 劉永 許燁婧

摘 ?要:本文以應(yīng)急處置類檔案數(shù)據(jù)資源價(jià)值評(píng)估為研究方向,采用文獻(xiàn)研究法對(duì)國(guó)內(nèi)外相關(guān)研究進(jìn)行梳理,指出應(yīng)急處置類檔案數(shù)據(jù)資源符合會(huì)計(jì)準(zhǔn)則對(duì)資產(chǎn)的定義,具備資產(chǎn)化的條件,能夠進(jìn)行價(jià)值評(píng)估。對(duì)其評(píng)估應(yīng)采用成本法,建立成本法下應(yīng)急處置類檔案數(shù)據(jù)資源價(jià)值影響因素的五大指標(biāo)體系。以期為我國(guó)應(yīng)急處置類檔案數(shù)據(jù)資源管理提供啟發(fā)。

關(guān)鍵詞:突發(fā)事件;重大公共危機(jī);應(yīng)急處置;檔案數(shù)據(jù)資產(chǎn);價(jià)值評(píng)估;檔案數(shù)據(jù)治理

Abstract: This paper takes the evaluation of the value of the Archival data resources of major public crisis as the research object, and uses the literature research method to sort out the relevant researches at home and abroad, and points out that the Archival data resources of major public crisis have the conditions of capitalization and can carry out the value evaluation. The cost method should be used to evaluate its value, and the five index system of the factors influencing the value of the major public crisis archival data resources under the cost method should be established. It is expected to provide inspiration for the management of Archival data resources of major public crisis in China.

Keywords: Emergency; Major public crisis; Emergency disposal; Archival data assets; Value evaluation; Archival data governance

1 引言

應(yīng)急處置類檔案數(shù)據(jù)資源是一種寶貴的財(cái)富,在危機(jī)來(lái)臨時(shí),發(fā)揮著保障人民生命財(cái)產(chǎn)安全,維護(hù)社會(huì)穩(wěn)定的重要作用。比如,2020年初武漢市為應(yīng)對(duì)“新冠”疫情暴發(fā),宣布修建“火神山”醫(yī)院和“雷神山”醫(yī)院。為輔助“火神山”醫(yī)院和“雷神山”醫(yī)院的修建,檔案部門及時(shí)提供“小湯山”醫(yī)院的圖紙,為兩所醫(yī)院的修建提供參考。對(duì)應(yīng)急處置類檔案數(shù)據(jù)資源的價(jià)值進(jìn)行評(píng)估,對(duì)其進(jìn)行資產(chǎn)化處理,使其成為一種生產(chǎn)資料,參與社會(huì)生產(chǎn)。[1]這樣一方面可以引起領(lǐng)導(dǎo)層的重視,更好地參與決策;另一方面可以對(duì)該類檔案數(shù)據(jù)資源在日常保管、使用和流轉(zhuǎn)過程中可能出現(xiàn)的損耗進(jìn)行精確的計(jì)量,實(shí)現(xiàn)對(duì)該類檔案數(shù)據(jù)資源更好的管理和維護(hù)。

2 文獻(xiàn)梳理

2.1 檔案數(shù)據(jù)化建設(shè)。數(shù)據(jù)化是對(duì)未來(lái)社會(huì)的一種構(gòu)想,數(shù)據(jù)時(shí)代人類信息傳播、交流等活動(dòng)中產(chǎn)生的一切客觀存在都會(huì)進(jìn)行數(shù)據(jù)化處理,這種方法可以方便人與人之間的交流,推動(dòng)社會(huì)發(fā)展,最終目的是使整個(gè)社會(huì)變成一個(gè)“數(shù)據(jù)庫(kù)”。[2]因此,在未來(lái),數(shù)據(jù)會(huì)成為一種新的生產(chǎn)資料,引導(dǎo)著物質(zhì)的流向,參與國(guó)民經(jīng)濟(jì)的運(yùn)行。在此背景下,為了使檔案工作更好地適應(yīng)數(shù)據(jù)時(shí)代的利用需求,2019年全國(guó)檔案局長(zhǎng)館長(zhǎng)會(huì)議上,國(guó)家檔案局局長(zhǎng)李明華從技術(shù)、業(yè)務(wù)等角度提出:“要關(guān)注國(guó)家實(shí)施大數(shù)據(jù)戰(zhàn)略和推進(jìn)電子政務(wù)、電子商務(wù)、云計(jì)算,研究其對(duì)檔案工作的影響,提出可行解決方案。”[3]為實(shí)現(xiàn)這一目的,首先要做的是實(shí)現(xiàn)檔案的數(shù)據(jù)化。早在2016年,“十三五”規(guī)劃中就指出要制定檔案數(shù)據(jù)開放計(jì)劃和數(shù)據(jù)安全制度,實(shí)現(xiàn)電子檔案與大數(shù)據(jù)技術(shù)融合發(fā)展。[4]檔案界對(duì)檔案數(shù)據(jù)的定義為:“數(shù)據(jù)化的檔案信息以及具有檔案屬性的數(shù)據(jù)記錄。”第一,檔案數(shù)據(jù)要有檔案的基本性質(zhì)比如“原始記錄性”等。第二,檔案數(shù)據(jù)不是獨(dú)立的數(shù)據(jù),而是一個(gè)又一個(gè)的數(shù)據(jù)集合。第三,形式上看是能夠以數(shù)據(jù)形式記錄、保存、識(shí)別和讀取的檔案信息資源。[5]2019年,經(jīng)過討論,國(guó)家檔案局發(fā)布了《DA/T75-2019檔案數(shù)據(jù)硬磁盤離線存儲(chǔ)管理規(guī)范》和《DA/T82-2019基于文檔型非關(guān)系型數(shù)據(jù)庫(kù)的檔案數(shù)據(jù)存儲(chǔ)規(guī)范》等一系列標(biāo)準(zhǔn)文件來(lái)規(guī)范檔案數(shù)據(jù)化建設(shè)。

2.2 檔案數(shù)據(jù)資產(chǎn)化研究現(xiàn)狀。我國(guó)檔案數(shù)據(jù)化建設(shè)已經(jīng)有了長(zhǎng)足的發(fā)展,這是實(shí)現(xiàn)檔案數(shù)據(jù)資產(chǎn)化,對(duì)應(yīng)急處置類檔案數(shù)據(jù)資源進(jìn)行評(píng)估的基礎(chǔ),對(duì)該類檔案數(shù)據(jù)資源進(jìn)行評(píng)估首先是要確定其價(jià)值的源泉。何永明在《檔案部門參與公共危機(jī)管理的思考》中指出,檔案資源對(duì)于輔助公共危機(jī)決策有重要作用,要實(shí)現(xiàn)對(duì)公共危機(jī)檔案資源的科學(xué)管理,第一,要加強(qiáng)人才隊(duì)伍建設(shè),組建專業(yè)的團(tuán)隊(duì)和部門。第二,要建立健全公共危機(jī)管理的應(yīng)急預(yù)案體系,根據(jù)政府部門的應(yīng)急預(yù)案、公共危機(jī)管理目標(biāo)等內(nèi)容,制定出符合實(shí)際情況的工作標(biāo)準(zhǔn)。第三,重點(diǎn)是公共危機(jī)檔案信息共享管理系統(tǒng)的建設(shè)和有新媒體技術(shù)支持的公共危機(jī)檔案信息發(fā)布平臺(tái)的建設(shè)。[6]應(yīng)急處置類檔案數(shù)據(jù)資源的價(jià)值主要在輔助決策,其價(jià)值的發(fā)揮在于制度建設(shè)、人才建設(shè)等環(huán)節(jié)的保障。

康旗將大數(shù)據(jù)資產(chǎn)定義為:“自然人或法人所掌握的,能夠帶來(lái)各種形式的價(jià)值,并能夠被可靠計(jì)量的大數(shù)據(jù)信息資源及其衍生產(chǎn)品。”[7]在檔案界,張寧(2017)首次提出檔案數(shù)據(jù)資源是一種資產(chǎn),并從會(huì)計(jì)的角度對(duì)檔案數(shù)據(jù)資產(chǎn)進(jìn)行定義:“檔案數(shù)據(jù)資產(chǎn)可以為企業(yè)或組織帶來(lái)經(jīng)濟(jì)利益的流入,是由組織或企業(yè)個(gè)人掌握、符合會(huì)計(jì)準(zhǔn)則定義的一種信息資源。” [8]檔案數(shù)據(jù)資產(chǎn)符合會(huì)計(jì)準(zhǔn)則對(duì)資產(chǎn)的定義,這為本文進(jìn)一步對(duì)突發(fā)事件應(yīng)急處置類檔案數(shù)據(jù)資產(chǎn)的價(jià)值評(píng)估奠定了基礎(chǔ)。在檔案數(shù)據(jù)資產(chǎn)化背景下的檔案數(shù)據(jù)治理工作的核心是對(duì)“主數(shù)據(jù)”進(jìn)行管理。張寧(2019)在《主數(shù)據(jù)驅(qū)動(dòng)視角下的企業(yè)檔案數(shù)據(jù)資產(chǎn)管理》中指出對(duì)“主數(shù)據(jù)”的管理是檔案數(shù)據(jù)資產(chǎn)管理的重點(diǎn)。是分辨檔案數(shù)據(jù)資源權(quán)屬和確定其價(jià)值的重要依據(jù)。具體包括:電子文件元數(shù)據(jù)、人事檔案數(shù)據(jù)資源、會(huì)計(jì)檔案數(shù)據(jù)資源、項(xiàng)目檔案數(shù)據(jù)資源等。[9]

2.3 檔案數(shù)據(jù)資源價(jià)值評(píng)估。黃世忠(2020)在《信息資源的七大定律及其確認(rèn)與計(jì)量》中提出了信息資源的價(jià)值計(jì)量可以采用歷史成本法、現(xiàn)行價(jià)值和超越概念框架等多種手段進(jìn)行計(jì)量,在價(jià)值披露方面,應(yīng)采取表外披露和表內(nèi)披露結(jié)合的方法。[10]這為應(yīng)急處置類檔案數(shù)據(jù)資源的評(píng)估提供了方法和工具上的參考。2020年出臺(tái)的《資產(chǎn)評(píng)估專家指引第99號(hào)——數(shù)據(jù)資產(chǎn)評(píng)估》提出了使用成本法、市場(chǎng)法和收益法三種方法對(duì)數(shù)據(jù)資產(chǎn)價(jià)值進(jìn)行評(píng)估。這為本文應(yīng)急處置類檔案數(shù)據(jù)資源的評(píng)估提供了政策性的指導(dǎo)。Berkman認(rèn)為收益法是進(jìn)行數(shù)據(jù)資產(chǎn)評(píng)估最有效的方法,因?yàn)閿?shù)據(jù)資源的價(jià)值在未來(lái)會(huì)發(fā)生巨大的升值或貶值情況,但是并未給出具體的技術(shù)手段和模型。[11]張?jiān)伱泛湍挛木昱c之相反,兩人認(rèn)為在現(xiàn)階段,使用收益法難以對(duì)未來(lái)的數(shù)據(jù)資產(chǎn)價(jià)值進(jìn)行可靠的確認(rèn),因此,收益法不適用于數(shù)據(jù)資產(chǎn)價(jià)值的計(jì)量工作。[12]

綜上所述,應(yīng)急處置類檔案數(shù)據(jù)資源的價(jià)值評(píng)估方法可以從收益法、市場(chǎng)法和成本法三個(gè)角度進(jìn)行分析,重點(diǎn)研究成本法在應(yīng)急處置類檔案數(shù)據(jù)資源價(jià)值評(píng)估中的應(yīng)用。

3 應(yīng)急處置類檔案數(shù)據(jù)資產(chǎn)化研究

3.1 從數(shù)字資產(chǎn)到數(shù)據(jù)資產(chǎn)。隨著世界經(jīng)濟(jì)進(jìn)入“知識(shí)經(jīng)濟(jì)”的時(shí)代,在經(jīng)濟(jì)界,一些大型企業(yè)明確將信息定為一種新型的生產(chǎn)要素。在管理界,經(jīng)濟(jì)的發(fā)展的核心因素逐步從物流和資金轉(zhuǎn)變?yōu)樾畔ⅰ?shù)字經(jīng)濟(jì)指的是儲(chǔ)存在各種數(shù)字終端上的“二進(jìn)制”形式的資源,數(shù)字資源和數(shù)字資產(chǎn)的區(qū)別是數(shù)字資源具備更強(qiáng)的可視化效果,更能被普通人所應(yīng)用。數(shù)據(jù)資產(chǎn)指的是對(duì)數(shù)據(jù)的價(jià)值進(jìn)行發(fā)掘并且確立個(gè)人或者組織對(duì)數(shù)據(jù)資源的所有權(quán)、使用權(quán)等權(quán)利,數(shù)據(jù)資產(chǎn)化就是發(fā)掘數(shù)據(jù)價(jià)值并且確立這些權(quán)屬的過程。數(shù)字資源就是對(duì)大規(guī)模的數(shù)據(jù)進(jìn)行處理和加工,供大眾進(jìn)行利用這么一個(gè)過程。經(jīng)過加工處理后的數(shù)據(jù),可以供人利用,進(jìn)行社會(huì)生產(chǎn),實(shí)現(xiàn)價(jià)值的增值,這就成了一種資源。

3.2 應(yīng)急處置類檔案數(shù)據(jù)資產(chǎn)化。檔案數(shù)據(jù)資源滿足資產(chǎn)的確認(rèn)條件需要符合資產(chǎn)的定義,張寧和宮曉東在《企業(yè)檔案數(shù)據(jù)資產(chǎn)概念的辨析與確立》一文中從《企業(yè)會(huì)計(jì)準(zhǔn)則》的角度將企業(yè)檔案數(shù)據(jù)資產(chǎn)定義為:歸企業(yè)個(gè)體所有,在企業(yè)日常經(jīng)營(yíng)活動(dòng)中產(chǎn)生的并可以被企業(yè)長(zhǎng)期控制,能夠?yàn)槠髽I(yè)未來(lái)的經(jīng)營(yíng)活動(dòng)提供參考價(jià)值,為企業(yè)創(chuàng)造效益的一種資源。[13]檔案數(shù)據(jù)資源作為一種加工后的產(chǎn)品,其附加價(jià)值的所有權(quán)應(yīng)當(dāng)歸屬于擁有檔案數(shù)據(jù)的組織和個(gè)人,這種附加價(jià)值對(duì)檔案數(shù)據(jù)擁有著的經(jīng)濟(jì)效益,也應(yīng)當(dāng)被檔案數(shù)據(jù)資源的擁有者掌握。因此,這一觀點(diǎn)可以在任何檔案數(shù)據(jù)擁有的組織和個(gè)人中鋪展開,應(yīng)急處置類檔案數(shù)據(jù)資源符合資產(chǎn)化的條件。

4 經(jīng)濟(jì)價(jià)值評(píng)估指標(biāo)構(gòu)建

4.1 評(píng)估對(duì)象的確定。“主數(shù)據(jù)”是組織產(chǎn)生的數(shù)據(jù)資源中最基本的要素,規(guī)定了數(shù)據(jù)的基本結(jié)構(gòu)、內(nèi)容形式、數(shù)據(jù)的屬性等因素。分散在組織眾多前端和后端、彼此隔離的系統(tǒng)之中,通常貫穿該業(yè)務(wù)對(duì)象的整個(gè)生命周期甚至更長(zhǎng),不會(huì)頻繁變化。應(yīng)急處置類檔案數(shù)據(jù)資源來(lái)源于危機(jī)發(fā)生始末多個(gè)活動(dòng)單元的前端業(yè)務(wù)系統(tǒng),是活動(dòng)單位核心數(shù)據(jù)的匯集。這些活動(dòng)單元的業(yè)務(wù)活動(dòng)及其所形成文檔的關(guān)鍵性信息主要是由元數(shù)據(jù)來(lái)記錄。由此定義可以看出,通過捕捉元數(shù)據(jù)可以提取出應(yīng)急處置類檔案數(shù)據(jù)資源的“主數(shù)據(jù)”。

因此,對(duì)應(yīng)急處置類檔案數(shù)據(jù)資源進(jìn)行價(jià)值評(píng)估的核心是對(duì)“主數(shù)據(jù)”的價(jià)值進(jìn)行評(píng)估。具體的評(píng)估對(duì)象有數(shù)據(jù)集的名稱、來(lái)源和規(guī)模,數(shù)據(jù)維護(hù)與更新的成本,數(shù)據(jù)的應(yīng)用范圍、生效時(shí)間、表現(xiàn)的載體和形式以及數(shù)據(jù)的類型等內(nèi)容。通過對(duì)這些內(nèi)容進(jìn)行評(píng)估,可以準(zhǔn)確定位應(yīng)急處置類檔案數(shù)據(jù)資源的核心內(nèi)容,縮減評(píng)估工作的任務(wù)量。

4.2 使用成本法進(jìn)行評(píng)估的思路。采用成本法進(jìn)行應(yīng)急處置類檔案數(shù)據(jù)資源價(jià)值評(píng)估重點(diǎn)是對(duì)在危機(jī)中所生成的檔案數(shù)據(jù)資源的成本進(jìn)行評(píng)估。具體操作就是對(duì)該類檔案數(shù)據(jù)資源的重置成本扣減各項(xiàng)貶值確定。其基本計(jì)算公式為:評(píng)估值=重置成本×(1-貶值率)或者評(píng)估值=重置成本-功能性貶值-經(jīng)濟(jì)性貶值。根據(jù)檔案的“全宗原則”,不同活動(dòng)單元形成的檔案數(shù)據(jù)資源要根據(jù)其形成者在此次公共危機(jī)中扮演的角色進(jìn)行獨(dú)立評(píng)估,理清該公共危機(jī)事件中的各個(gè)單位的核心責(zé)任和扮演的角色,根據(jù)危機(jī)中各個(gè)活動(dòng)單元形成的檔案數(shù)據(jù)資產(chǎn)的全部投入,分析檔案數(shù)據(jù)資產(chǎn)價(jià)值與成本的相關(guān)程度。

4.2.1 重置成本的確認(rèn)。重置成本的評(píng)估工作受檔案數(shù)據(jù)資源類型的影響,危機(jī)中不同活動(dòng)單位所產(chǎn)生的檔案數(shù)據(jù)資源在類型上有所不同,比如項(xiàng)目檔案、工程檔案和會(huì)計(jì)檔案等。不同類型檔案數(shù)據(jù)資源的獲得成本也不相同,因此若采用成本法對(duì)突發(fā)事件應(yīng)急處置類檔案數(shù)據(jù)資源進(jìn)行價(jià)值評(píng)估,對(duì)重置成本的選擇應(yīng)選用更新重置成本,即在評(píng)估基準(zhǔn)日獲取該類檔案數(shù)據(jù)資源的成本。

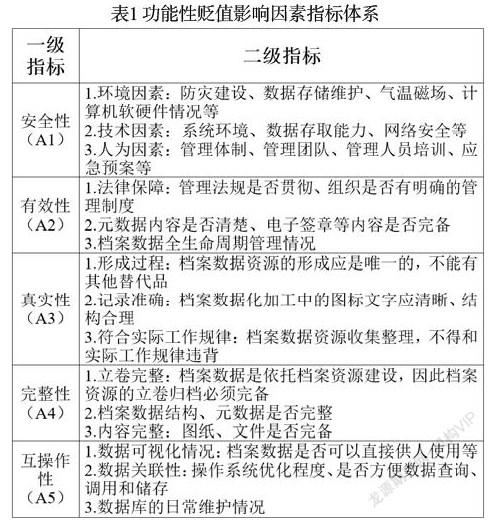

4.2.2 功能性貶值的確認(rèn)。功能性貶值的評(píng)估工作可以采用“層次分析法”,核心思想是將突發(fā)事件應(yīng)急處置類檔案數(shù)據(jù)資源價(jià)值的因素進(jìn)行分解,前文已提到,應(yīng)急處置類檔案數(shù)據(jù)資源的價(jià)值源泉是真實(shí)性、可靠性和憑證性。因此,應(yīng)急處置類檔案數(shù)據(jù)資源的價(jià)值因素就是影響其真實(shí)性、可靠性和憑證性的因素。影響檔案數(shù)據(jù)資源真實(shí)性、可靠性和憑證性的重要因素有安全性(使用該類應(yīng)急處置類檔案數(shù)據(jù)資源不會(huì)對(duì)使用者的決策帶來(lái)潛在性風(fēng)險(xiǎn))、有效性(也可稱適合性,即該類檔案數(shù)據(jù)資源符合使用者當(dāng)時(shí)時(shí)間、地點(diǎn)等環(huán)境下的需求)、真實(shí)性(即該類檔案數(shù)據(jù)資源的內(nèi)容應(yīng)是真實(shí)的,未加修改的)、完整性(即該類檔案數(shù)據(jù)資源結(jié)構(gòu)和內(nèi)容應(yīng)是完整的),最后就是互操作性(通過數(shù)據(jù)可視化技術(shù),保障使用者可以便捷地使用這些數(shù)據(jù)資源)。[14]將這五種影響因素設(shè)定為“A1,A2,A3,A4,A5”,對(duì)這5個(gè)指標(biāo)進(jìn)行量化,突發(fā)事件應(yīng)急處置類檔案數(shù)據(jù)資源功能性貶值影響因素指標(biāo)體系如表1所示:

由表1的二級(jí)指標(biāo)計(jì)算一級(jí)指標(biāo)(“A1,A2,A3,A4,A5”)的比例分值,然后構(gòu)造判斷矩陣計(jì)算出不同因素在價(jià)值構(gòu)成中的權(quán)重,經(jīng)過計(jì)算得到各個(gè)指標(biāo)的權(quán)重指數(shù),以此為依據(jù),再由資產(chǎn)評(píng)估專業(yè)人員根據(jù)權(quán)重指數(shù)判斷五大指標(biāo)的貶值率“D1,D2,D3,D4,D5”, 利用公式D=(D1+D2+D3+D4+ D5)/100計(jì)算評(píng)估日當(dāng)天應(yīng)急處置類檔案數(shù)據(jù)資源的功能性貶值率。

4.2.3 經(jīng)濟(jì)型貶值的確認(rèn)。經(jīng)濟(jì)型貶值的評(píng)估工作主要是指評(píng)估基準(zhǔn)日當(dāng)天的某些外部因素對(duì)該類應(yīng)急處置類檔案數(shù)據(jù)資源價(jià)值的影響,比如,對(duì)于一些涉密檔案,在將來(lái)某天解密,那么該類檔案數(shù)據(jù)資源的價(jià)值就會(huì)增加。對(duì)應(yīng)急處置類檔案數(shù)據(jù)資源經(jīng)濟(jì)型貶值的評(píng)估具有偶然性,要結(jié)合評(píng)估日的具體情況具體分析。

采用成本計(jì)算應(yīng)急處置類檔案數(shù)據(jù)資源,要保證歸檔工作的完整,可以通過建立專題數(shù)據(jù)庫(kù),對(duì)應(yīng)急處置類檔案數(shù)據(jù)資源進(jìn)行整合,方便使用者對(duì)應(yīng)急處置類檔案數(shù)據(jù)資源使用的完整。并且要通過大數(shù)據(jù)技術(shù)、網(wǎng)絡(luò)技術(shù)等手段,對(duì)檔案數(shù)據(jù)資源進(jìn)行加工處理使其方便利用,但是處理過程不能影響其真實(shí)性和完整性。通過多種手段,提高應(yīng)急處置類檔案數(shù)據(jù)資源的價(jià)值。

5 結(jié)語(yǔ)與展望

對(duì)突發(fā)事件,尤其是重大公共危機(jī)突發(fā)事件的預(yù)防和治理,是構(gòu)建國(guó)家安全體系的重要環(huán)節(jié)。對(duì)應(yīng)急處置類檔案數(shù)據(jù)資源的價(jià)值進(jìn)行評(píng)估,將其納入我國(guó)數(shù)字經(jīng)濟(jì)的一部分。通過引導(dǎo)數(shù)據(jù)資源的流動(dòng)引導(dǎo)社會(huì)生產(chǎn)資料流動(dòng),實(shí)現(xiàn)資源的高效利用。[15]依托現(xiàn)實(shí)世界,對(duì)虛擬世界進(jìn)行開拓,構(gòu)建檔案數(shù)據(jù)資本,提高我國(guó)的突發(fā)事件應(yīng)急處置類檔案數(shù)據(jù)資源的利用效率。

*本文是2020年度河南省檔案科技項(xiàng)目計(jì)劃“面向治理體系現(xiàn)代化和應(yīng)急處置決策需求的檔案數(shù)據(jù)能力建設(shè)研究”階段性成果,項(xiàng)目編號(hào):2020-X-10;2020年度鄭州航空工業(yè)管理學(xué)院創(chuàng)新基金“應(yīng)急處置類檔案數(shù)據(jù)資源價(jià)值計(jì)量與評(píng)估”研究成果,項(xiàng)目編號(hào):2020CX15。

參考文獻(xiàn):

[1]吳靜,張鳳,孫翊,朱永彬,劉昌新.抗疫情助推我國(guó)數(shù)字化轉(zhuǎn)型:機(jī)遇與挑戰(zhàn)[J].中國(guó)科學(xué)院院刊,2020,35(03):306-311.

[2]韓晗.“數(shù)據(jù)化”的社會(huì)與“大數(shù)據(jù)”的未來(lái)[J].中國(guó)圖書評(píng)論,2014(05):26-32.

[3]李明華.在全國(guó)檔案局長(zhǎng)館長(zhǎng)會(huì)議上的工作報(bào)告[EB/OL].[2020-02-28].http://www.saac.gov.cn/daj/yaow/201904/2d342fff80f845709782fd023b9 25536.shtml.

[4]國(guó)家檔案局.全國(guó)檔案事業(yè)發(fā)展“十三五”規(guī)劃綱要[J].中國(guó)檔案,2016(05):14-17.

[5]金波,添志鵬.檔案數(shù)據(jù)內(nèi)涵與特征探析[J].檔案學(xué)通訊,2020(03):4-11.

[6]何永明.檔案部門參與公共危機(jī)管理的思考[J].中國(guó)檔案,2017(06):34-35.

[7]康旗,韓勇,陳文靜,劉亞琪.大數(shù)據(jù)資產(chǎn)化[J].信息通信技術(shù),2015,9(06):29-35.

[8][13]張寧,宮曉東.企業(yè)檔案數(shù)據(jù)資產(chǎn)概念的辨析與確立[J].檔案學(xué)研究,2017(06):57-60.

[9]張寧.主數(shù)據(jù)驅(qū)動(dòng)視角下的企業(yè)檔案數(shù)據(jù)資產(chǎn)管理[J].檔案學(xué)研究,2019(06):47-52.

[10]黃世忠.信息資源的七大定律及其確認(rèn)與計(jì)量[J].財(cái)會(huì)月刊,2020(04):3-9.

[11]BERKMAN M.Valuing intellectual property assets for licensing transactions[J].Licensing Journal,2002,22(4):16-23.

[12]張?jiān)伱罚挛木?大數(shù)據(jù)時(shí)代下金融數(shù)據(jù)資產(chǎn)的特征及價(jià)值分析[J].財(cái)會(huì)研究,2015(08):78-80.

[14]林飛騰.基于成本法的大數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估研究[J].商場(chǎng)現(xiàn)代化,2020(10):59-60.

[15]魯俊群.大力發(fā)展數(shù)字經(jīng)濟(jì)是高質(zhì)量發(fā)展必由之路[J].山東干部函授大學(xué)學(xué)報(bào)(理論學(xué)習(xí)),2019(03):44.

(作者單位:朱富成,劉永,鄭州航空工業(yè)管理學(xué)院;許燁婧,中原工學(xué)院 來(lái)稿日期:2021-08-20)