戰略成本管理實踐與創新

——作業成本法的應用

2021-12-06 11:45:36王萍

經營者 2021年19期

王萍

(山東珍品堂生物科技有限公司,山東 煙臺 261400)

一、煙臺頤真生物科技有限公司引入作業成本法的背景

中國海參、鮑魚的三大主產區分別為遼寧、山東、福建沿海。煙臺頤真生物科技有限公司分別在山東煙臺萊州開發區、遼寧大連花園口經濟區、福建寧德霞浦建有采捕加工基地。海參、鮑魚原產地采購加工使原料成本、質量、鮮度得到了保障。

煙臺頤真生物科技有限公司現有國有工業用地50畝,總建筑面積35 000平方米,擁有充足的生產加工設備和足夠的冷庫儲存空間。公司通過半自動與自動化流水式生產,成為煙臺市最早的海參、鮑魚加工基地。在發展階段,煙臺頤真生物科技有限公司初步建立了成本管理系統,具備成本核算、成本分析和成本控制等管理成本必需的職能。但由于鮑魚、海參加工存在產品規格多、客戶多、制造費用比重高等特征,公司現有的傳統的成本管理體系已不能準確計算海參、鮑魚成本,也不能實現對海參、鮑魚的合理定價。而作業成本法可以幫助公司進行成本精細化核算,將成本責任落實到每個崗位,根據成本動因,把作業成本分配到產品中,完整地反映到海參、鮑魚成本中,有助于實現成本的自我控制,從而持續降低海參、鮑魚成本。成本動因分為資源成本動因和作業成本動因,在作業成本法實施確定財務和經營資源階段需要確定資源成本動因,而在定義作業和流程階段則需要確認作業成本動因。可以使用根本成因分析技術來分析和梳理現有流程中誘發成本發生的環節,找到提高績效需要變革的地方。同時,在選擇成本動因時還可參考相關性原則(成本動因與相關作業成本的相關度)、成本效益原則、重要性原則、充分性原則(所選成本動因最大可能支持將間接費用真實充分地分配到作業中去)、數量確定原則(根據管理者的成本確認精確度需求,并參考成本動因相關性確定合理的成本動因數量)等。

二、作業成本法在煙臺頤真生物科技有限公司中的實際應用

煙臺頤真生物科技有限公司為中等規模的私人家族性加工企業,主要生產即食海參、即食鮑魚、入味鮑魚。三種產品的生產工序一樣,差異在于材料與加工時間及生產機器使用時間和工序不同。即食鮑魚銷量最大,海參價格最高,銷量最少。傳統成本法一般只通過單一成本動因把間接費用分配給產品或其他類型的成本對象,而作業成本法則通過確定生產產品所需的作業、各作業消耗的資源量,采用更精確的方式把間接費用分攤給產品、服務和客戶。對于間接費用占比較高的行業或企業,作業成本法可以幫助企業更加精確地計算產品成本,從而更加有效地支持正確的業務和戰略決策,將成本計量深入作業層面,根據“作業消耗資源,產出消耗作業”的規則,可以把間接費用更精準地分配到相應的產品線,從而改進傳統成本分配法。

(一)采取傳統方法核算制造費用的情況

煙臺頤真生物科技有限公司2020年1月生產的入味鮑魚、即食鮑魚、即食海參三種產品的直接材料、直接人工和制造費用有關成本資料如下。

即食鮑魚:產量30萬斤,直接材料50元/斤,直接人工3.33元/斤,人工工時2.8萬小時。入味鮑魚:產量10萬斤,直接材料80元/斤,直接人工5元/斤,人工工時1.5萬小時。即食海參:產量5萬斤,直接材料180元/斤,直接人工6元/斤,人工工時0.8萬小時。直接材料三者小計3 200萬元,直接人工180萬元,制造費用420.3萬元,人工工時小計5.1萬元。

1.制造費用分配

煙臺頤真生物科技有限公司2020年1月發生的制造費用總額為420.3萬元,需要在入味鮑魚、即食鮑魚、即食海參三種產品之間進行分配,按傳統成本計算方法,以直接人工工時作為制造費用的分攤基礎,三種產品應分攤的制造費用金額如下。

制造費用分配率= 4 203 000/51 000 =82.41元 /直接人工小時

即食鮑魚應分配到的制造費用=82.41×28 000 =2 307 480元

入味鮑魚應分配到的制造費用=82.41×15 000 =1 236 150元

即食海參應分配到的制造費用=82.41×8 000 =659 280元

2.產品單位成本計算

結合前面的有關資料,可以確定每種產品單位成本如下。

即食鮑魚:直接材料1 500萬元+直接人工100萬元+制造費用230.748萬元=1 830.748萬元。產量是30萬斤,單位產品成本是61元/斤。

入味鮑魚:直接材料800萬元+直接人工50萬元+制造費用123.615萬元=973.615萬元。產量是10萬斤,單位產品成本是97元/斤。

即食海參:直接材料900萬元+直接人工30萬元+制造費用65.928萬元=995.928萬。產量是5萬斤,單位產品成本是199元/斤。

3.公司成本管理的困惑

公司本來計劃三種產品每斤均獲利潤20元左右,價格分別為即食鮑魚81元/斤、入味鮑魚117元/箱、即食海參219元/斤。

按照上面的出售價格,即食鮑魚的訂單數量較大,超過其生產能力,因此公司將其價格提高到82元/斤。在這個價格下,公司依然收到很多訂單。經分析,公司認為是這段時間市場上即食鮑魚處于需求旺盛時期,但一段時間后訂單量仍然較大,公司管理人員發現不是需求問題,而是成本計價和定價的問題。再看入味鮑魚,剛好相反,市場上同類產品價格為112元/斤,如果照這個價格,利潤則很低,如果計入各項消費及管理費用,可能無利潤可言。公司部分管理人員認為,近幾年人們的生活質量提高了,入味鮑魚需求量應該比較大,但公司接到的訂單反而不多,所以同樣認為是產品成本計算和定價上出現了問題。這樣看來,公司需要一個更精確的產品成本計算方法,以便更好地解決即食鮑魚和入味鮑魚的生產與銷售問題。經過反復討論,大家認為制造費用的分配可能存在問題,因此企業的財務經理決定采用作業成本法改進成本計算。

(二)用作業成本法重新計算

繼續使用上面的數據,公司會計人員經過在車間的實際觀察,又詢問一些生產管理人員,對制造費用進行詳細分析,將生產過程中的各項作業分為8個作業中心(將制造費用劃分為8個成本庫)。各作業中心一個月的作業成本如下。

起動準備14萬元(即食鮑魚18次,入味鮑魚11次,即食海參9次),物料處理30.06萬元(即食鮑魚108次,入味鮑魚65次,即食海參54次),設備維修4.4萬元(即食鮑魚40小時,入味鮑魚18小計,即食海參8小時),電費118.05萬元(即食鮑魚52萬度,入味鮑魚10萬度,即食海參10萬度),外購動力25.02萬元(即食鮑魚230噸,入味鮑魚110噸,即食海參60噸),材料采購8.25萬元(即食鮑魚11次,入味鮑魚6次,即食海參4次),生產協調84.204萬元(即食鮑魚110次,入味鮑魚50次,即食海參30次),質量控制136.316萬元(即食鮑魚1萬小時,入味鮑魚1 500小時,即食海參1 800小時)。

下面按作業成本法分別計算入味鮑魚、即食鮑魚、即食海參三種產品應分攤到的制造費用金額及其單位成本。

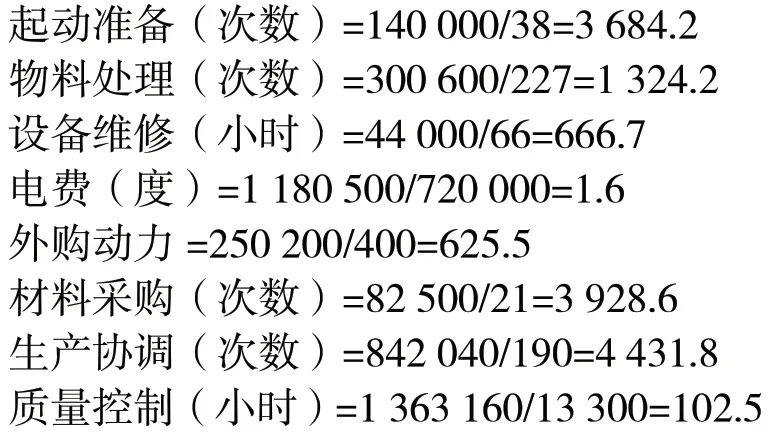

1.計算成本動因分配率

根據企業作業成本中心的成本數據以及成本動因數據,計算成本動因分配率如下。

2.制造費用分配

將作業成本庫的制造費用按成本動因分配率分攤到各產品。

即 食鮑魚的制造費用=3 684.2×18+1 324.2 ×108+666.7×40+1.6×520 000+3 928.6×11+4 431.8 ×110+102.5×10 000+625.5×230=2 767 574.8元

入味鮑魚的制造費用=3 684.2×11+1 324.2 ×65+666.7×18+1.6×100 000+3 928.6×6+4 431.8 ×50+102.5×1 500+625.5×110=766 316.4元

即食海參的制造費用=3 684.2×9+1 324.2 ×54+666.7×8+1.6×100 000+3 928.6×4+4 431.8 ×30+102.5×1 800+625.5×60=640 696.6元

3.單位產品成本計算

按照作業成本法計算確定的企業入味鮑魚、即食鮑魚、即食海參單位產品的成本如下。

即食鮑魚=(直接材料1 500萬+直接人工100萬+制造費用276.757 5萬)/產量30萬=63元/斤

入味鮑魚=(直接材料800萬+直接人工50萬+制造費用76.631 6萬)/產量10萬=93元/斤

即食海參=(直接材料900萬+直接人工30萬+制造費用64.069 66萬)/產量5萬=199元/斤

4.兩種方法的單位成本計算對比

將作業成本法下的單位成本與傳統成本計算法下的單位成本對比。

即食鮑魚單位成本增加2元:作業成本法63-傳統成本法61=2元

入味鮑魚單位成本減少4元:作業成本法93-傳統成本法97=-4元

即食海參單位成本沒有變化:作業成本法199-傳統成本法199=0元

通過以上比較,可以發現作業成本法下入味鮑魚的單位成本反而比傳統成本計算法下的單位成本要低,而即食鮑魚卻恰恰相反,作業成本法下的單位成本高于傳統成本計算法下的單位成本。這是一個比較意外的結果,如果在進行制造費用分配的時候采用作業成本法,就可以清晰地發現潛在的問題。

(三)通過作業成本法發現的問題及解決途徑

從三種產品橫向比較各個作業中心,通過以上計算的數據,我們可以看出,三種產品制造費用的差異主要在啟動準備、物料處理及材料采購這三個作業中心,并且數據差異性相同,即食鮑魚的費用比例明顯高于入味鮑魚和即食海參。主要原因是材料采購是由生產數量決定的,而生產數量主要取決于訂單數量,即食鮑魚一次訂單的數量多在1 000斤以上,很少有低于1 000斤的情況出現,入味鮑魚也在500斤左右,但即食海參都是小批量訂單,都在100斤以下,即食海參的訂單數量遠遠小于即食鮑魚和入味鮑魚的訂單數量,所以采購即食鮑魚原材料的次數明顯比入味鮑魚和即食海參多,分配到的單位成本費用也高于其他兩種產品。起動準備和物料處理也是同樣的原理,因為即食海參訂單數量小,生產的批次多,起動準備的次數多,分配到的單位產品費用高。由于公司的產品全部通過經銷商出售,沒有自己的直銷門店,經銷的產品又屬于滋補商品,經銷商加的利潤高,沒有形成大的規模。越小的經銷商越不囤貨,造成訂單多量小的局面。另外,由于國家市場監管還不完善,部分小作坊商戶不按照國家標準生產加工海參和鮑魚,成本較低。非標產品的低價位沖擊市場、公司在宣傳方面不到位、消費者尚不具備產品品質鑒定能力等因素都會對公司經營造成影響。

從企業與其他同類企業相比較來看,三種產品定購的數量均不大,形成不了規模化生產,純以客戶訂單安排生產,計劃安排性差。設備和生產技術一直是10年前的,沒有更新,這需要引起管理層的注意。還有一點,公司在生產協調上也比不上同類企業,公司沒有具有專業技能的生產管理人員。負責生產研發和質量管理的人員并不具備崗位要求的業務技能,在指導生產時不能作出正確的判斷。

這些問題從主要作業中心明顯反映出來,主要作業中心的費用就明顯增加。可以根據作業成本法降低成本的途徑,制定科學的生產策略,更新生產設備,進行規模化生產,降低批次啟動費用,減少人工單耗。并且企業要廣招生產方面的專業人才,做好生產計劃,協調生產工作,歸集好各工序的費用,引進生產制造核算軟件,進行標準化生產,從而降低生產成本,使企業及時得到更新發展。

三、結語

隨著現代經濟規模從大批量標準化到小批量定制化個性化特色的轉變,越來越多企業的產品成本不單純體現為產品本身的物化成本,即間接費用占比越來越大,而此類企業傳統的成本分配方法很容易導致產品成本失真,從而影響企業的市場決策。戰略成本管理與傳統成本管理相比,具有長期性、全局性、外延性、靈活性,同時還有一個非常重要的特點,那就是廣泛采納了更多的非會計信息,從而能夠為企業提供更加適應現代多變的市場環境的科學決策支持。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

中國化肥信息(2020年7期)2020-03-19 01:54:02

電影(2018年12期)2018-12-23 02:18:48

中國軍轉民(2017年6期)2018-01-31 02:22:28

故事大王(2016年7期)2016-09-22 17:30:08

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48