環境規制對企業績效的影響—基于中國新《環保法》的準自然實驗研究

2021-12-07 02:34:32鄒林偉方俊華東交通大學經濟管理學院

品牌研究 2021年16期

文/鄒林偉 方俊(華東交通大學經濟管理學院)

一、引言

從改革開放到現在,我國的經濟一直快速發展,但是隨之而來的環保問題,也越來越受到關注。如何合理地解決環保問題,降低因為發展而造成的環境破壞成為現在急需解決的問題。針對出現的這一問題,我國不斷出臺法律法規對企業的行為進行約束,以達到推進生態文明建設和促進經濟社會可持續發展的目的。

2015 年,《中華人民共和國環境保護法》實施,進一步加強了政府參與環境治理,通過對重點排污企業的行為約束,要求這一類企業將其環境信息進行公開,由政府公開變為企業自主公開,將原本作用于超標企業的規則擴大到了重點排污企業。那么2015年實施的《環保法》會對企業績效產生如何影響呢?這一影響的機制又是什么?這將是本文重點闡述的問題。

二、理論分析

政府環境規制對企業創造績效具有一定的擠出效應,由于政府的規制制定,限制了企業粉飾自身的數據。正是政府要求企業自主公開自身的環保表現,企業將會面對外部的壓力,如果環境維護很差,企業會受到外部的責罰,甚至自身也會出現道德上的責備。而這一譴責下,企業更加會采取增大研發投入以解決環境績效差的問題。企業越愿意披露環境信息越愿意承擔社會責任,這樣企業就會有著較低的道德風險。這種企業普遍被大眾所接受,也會更容易提高企業的競爭力,更容易吸引投資者。政府也會更愿意放寬對其的約束,企業績效更可能進一步提升。

基于上述分析提出假設1:

H1:環境規制對企業經營績效有正向影響。

環境規制在國企與非國企中作用效果可能會有不同。國有企業中,制度建設更加合法合規,在環境規制實施前,企業自身就愿意承擔相應的環保責任,并且積極治理環境污染。因此,對于國有企業而言,實施的《環保法》對其影響會更小,而環境規制倒逼的企業創新行為在國有企業中,早就已經出現,實施的環境規制,在國有企業中作用效果會更小。

同時,國有企業在日常經營中受到的政策層面的優惠會更多,其體現的績效成功也會優于非國有企業。而非國有企業在受到環境規制后,需要改變的方面有很多,政策在非國有企業中的作用效果也會更加明顯。

因此,提出假設2:

H2:環境規制對非國有企業的作用效果會優于國有企業。

三、研究設計與數據說明

(一)模型構建

為了能夠準確評價環境規則對企業績效的影響,本文采用雙重差分模型進行實證檢驗,這一模型能夠準備評價《環保法》實施前后,對企業績效的影響,我們將模型根據實際情況設定為如下形式:

TobinQij=β0+β1Posti×Treatedj+β2Posti+β3Treatedj+β4X+Vj+Ui+εij

方程中i與j分別對應企業和它的年份。TobinQ為企業績效衡量指標。Post為實驗期識別變量。如果樣本處于政策的實施區間,便將其賦值為1,否則為0。Treated為處理組變量,如果企業屬于重點排污單位,便將其賦值為1,否則為0。而因為雙重差分模型出現的交互項Postt × Treatedi為本文最主要的核心解釋變量,其描述的是環境規制對企業績效的影響。X是提取的可能會影響企業績效的指標,作為控制變量。

(二)數據來源

本文選取2010—2020年滬市與深市的上市公司作為樣本進行研究,數據來自國泰安CSMAR數據庫與Wind數據庫,再根據國家頒布的《上市公司環保核查行業分類管理名錄》確定的16種高污染行業代碼。在數據整理過程中進行了處理:(1)剔除出現缺失值的樣本數據;(2)考慮企業財務報表的特殊性,剔除了金融類企業;(3)剔除特別處理( ST、ST*及 ST** ) 、特別轉讓(PT)的上市公司樣本;(4)對數據進行了1%水平的縮尾處理以剔除極端值的影響。最終,獲得 27908個樣本觀測值,以此構建面板數據庫。變量的詳細定義見表1。

表1 變量及其說明

四、實證結果分析

(一)基準回歸分析

1.主回歸DID分析

考察《環保法》政策效果最直接的方式是比較政策前后的差異性。因此,本文分析了《環保法》實施前后對企業績效的作用效果,使用雙重差分模型可以更好地進行估計與計量,回歸結果見表2。

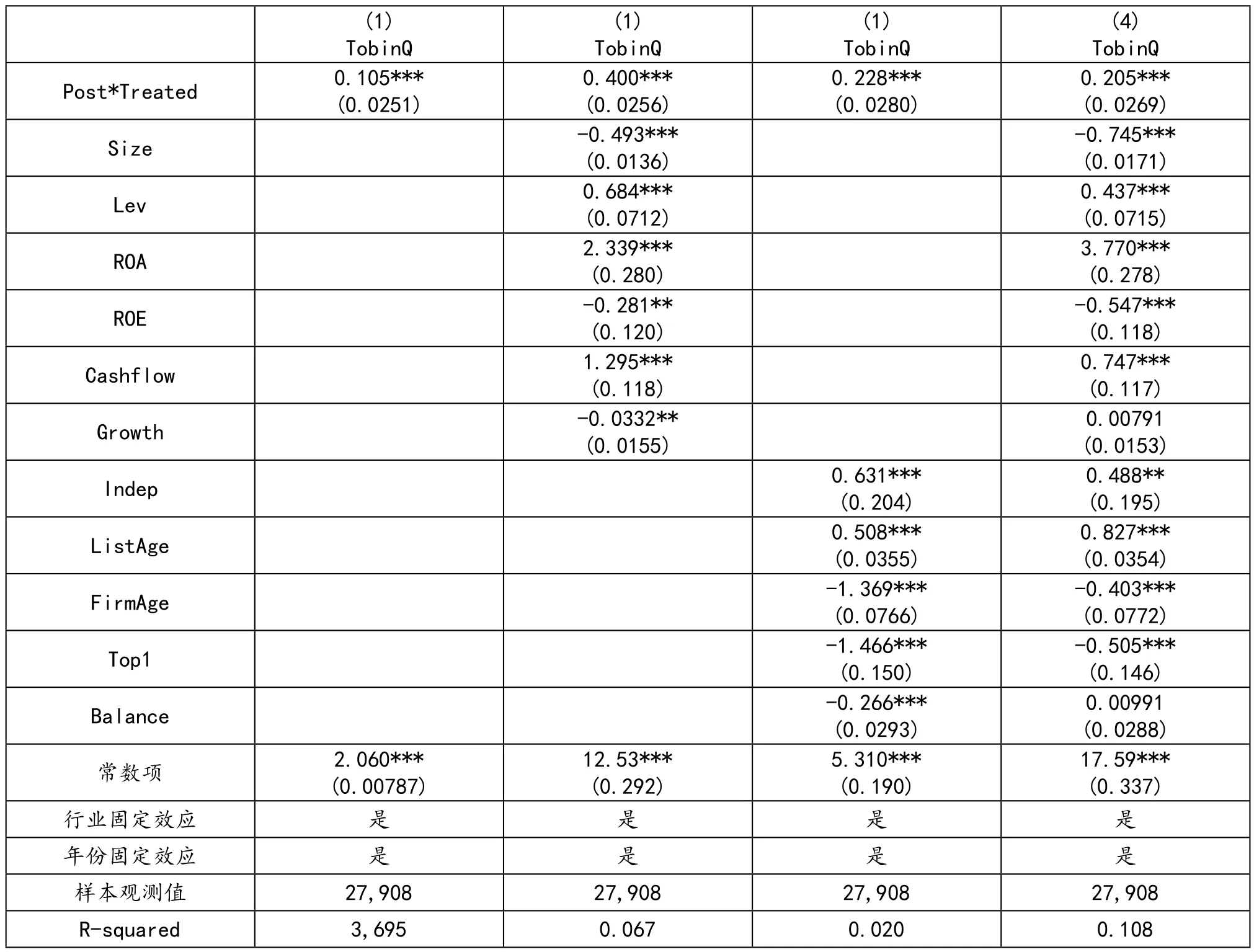

表2 回歸結果

通過表2可以看出,環境規制顯著提升了企業績效,并且表現為積極的效應,表2中第(4)列的交互項(Post*Treated)系數為正,通過引入外生沖擊 DID 回歸能夠得出,表明《環保法》的實施有效促進了企業績效的增長。

同時從控制變量回歸結果來看,無論是公司治理層面的變量還是企業特征層面的影響大多都增強了政策對企業績效的影響效果,說明這兩個層面的變量都對企業績效產生不同的影響,說明了企業經濟效益與環境效益之間的矛盾確實存在。而最后的結果可以看出,交互項系數為正并且在1%水平上顯著,說明環境規制確實促進了重點排污企業績效。這也證明了本文假設1的觀點。

2.異質性檢驗

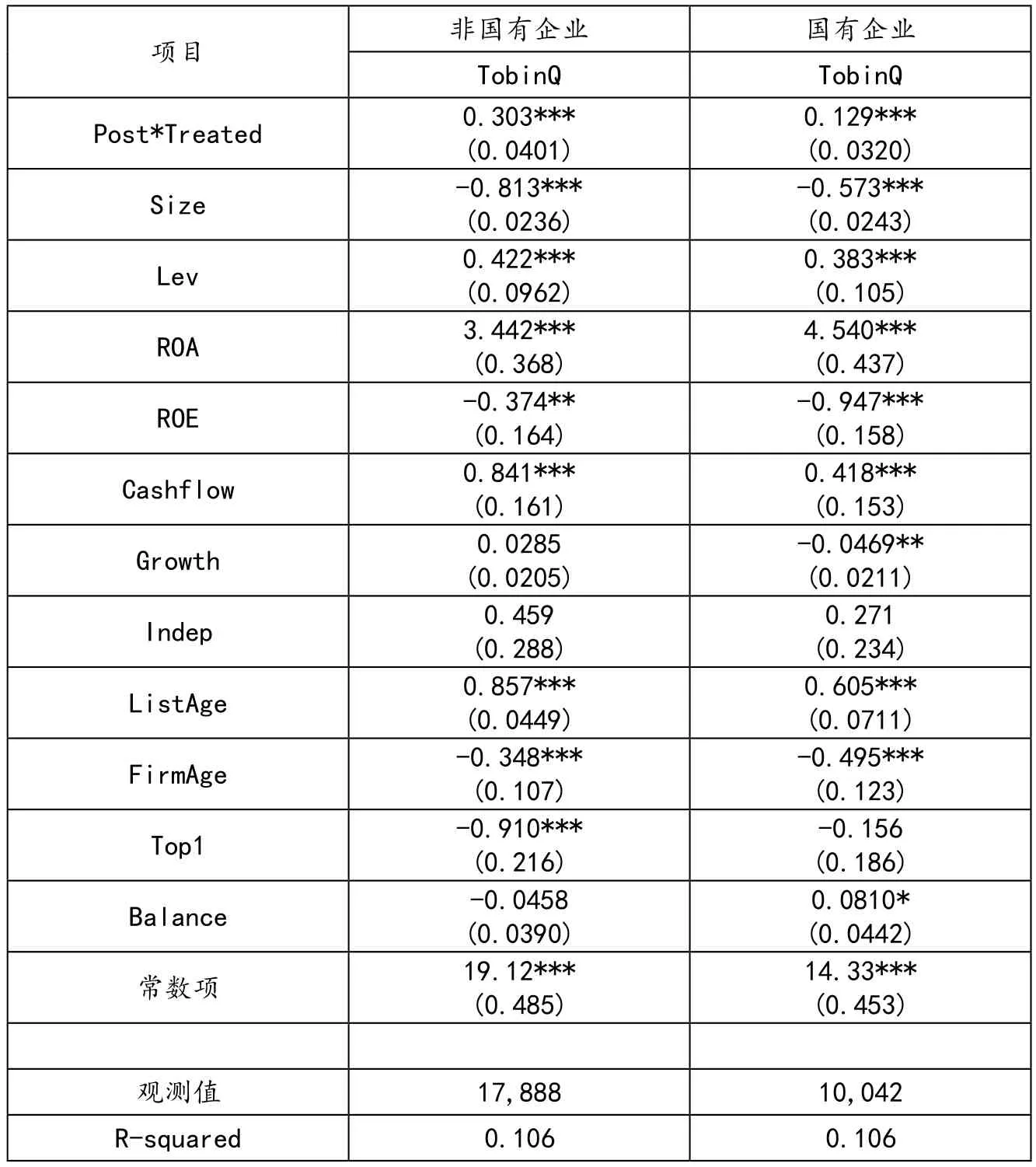

上文有效分析了政策上的環境規制對重點污染企業績效是否有影響,可以進一步通過區分企業的產權性質來檢驗環境規制在不同產權性質的企業中,這一政策的實施效果是否會有不同。通過探究這一問題有利于研究環境規制對企業績效的影響機制。本文根據產權性質區分為國企與非國企,接著運用面板固定效應模型分別進行回歸,得出結果見表3。

表3 不同產權性質下的回歸結果

從結果中可以看出,政策實施效果的交互項“Post*Treated”在國企與非國企中實施都在1%的水平下顯著。但是非國有企業的系數大于國有企業。這也恰恰表明,政策實施在非國有企業中的作用效果強于國有企業的作用效果。這其中的結果可能是因為國有企業本身承擔的社會責任較高,對于自身環境保護上的投入與要求高于非國有企業,在《環保法》實施后國有企業應對政策而產生的效果相較于非國有企業會更弱。而在非國有企中作用效果會更強。因此,假設2得到驗證。

五、安慰劑檢驗

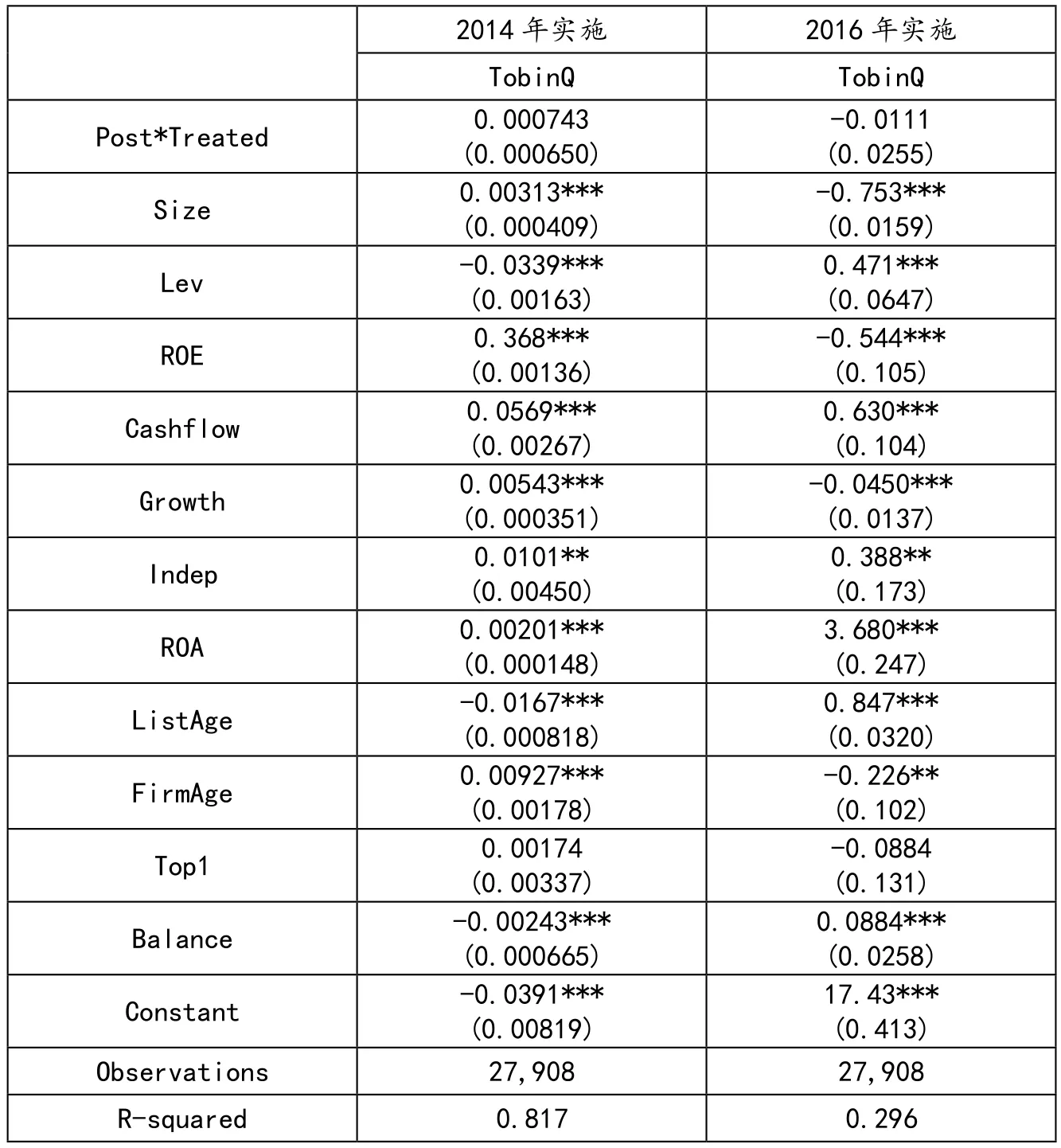

安慰劑檢驗是運用一直與事實不符的方式進行檢驗,本文研究的《環保法》政策是2015年頒布實施的,因此將虛擬的實施時間提前1年或延后一年,假設政策在2014年或2016年就實施了,并且同樣運用DID雙重差分方法,研究環境規制對企業績效的影響,并觀察結果檢驗發現都可以得到顯著的處理效果。假如結果同樣顯著,那么就可以說明政策的實施并不只是由于2015年的《環保法》帶來的影響,不能排除其他影響因素影響的可能性。安慰劑檢驗進一步驗證了實證結果的穩健性(表4)。

表4 實證結果

六、結論與啟示

本文以2015年實施的《環保法》為基礎,研究了這一政策的實施對我國高污染企業的績效影響效果,并探討了這一效果的作用機制。研究發現,在實施環境規制之后,企業績效會實現增長,環境規制對企業績效有正向作用。

政策上實施環境規制,要求企業對自身環境問題要求更嚴格,也同時會面臨著社會的監督。同時還研究了國企與非國企在這一政策對影響下,自身企業績效會如何改變,研究發現,環境規制在非國企中作用效果強于國企。這一情況的根本原因可能是由于國企原本對自身的要求就高,同時也面臨著來自社會與政府的監督,這樣的情況下,環境規制對其績效的影響效果可能就不如非國企了。后文章通過安慰劑檢驗,增強了文章實證的穩健性,以上結論依然成立。本文以強有力的實證,研究了環境規制與企業業績之間的關系,也分析了其作用機制。

如何在維持環境的同時,達到企業可持續發展,這是我國一直以來研究的問題。在一系列的實證研究后,本文發現,政府作為強有力的權力機關,應該發揮其宏觀控制能力,增強環境規制的執行力與約束力。給高污染企業施加壓力,倒逼這類企業自我調整升級,同時也能大大發揮市場經濟的調節作用。達到既保護了環境,又使企業能夠健康發展這一雙贏的局面。

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:14

中老年保健(2021年12期)2021-11-30 02:58:01

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

大眾投資指南(2020年10期)2020-07-24 08:03:38

中國生殖健康(2020年6期)2020-02-01 06:28:50

活力(2019年19期)2020-01-06 07:35:32

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

中國生殖健康(2019年11期)2019-01-07 01:28:02

中華詩詞(2018年11期)2018-03-26 06:41:34