管理會計視域下財務(wù)管理賦能金融企業(yè)業(yè)務(wù)轉(zhuǎn)型的方向與路徑

2021-12-07 17:51:14魏婧雯

商場現(xiàn)代化 2021年20期

關(guān)鍵詞:財務(wù)管理

摘 要:業(yè)務(wù)轉(zhuǎn)型是我國資本市場發(fā)展的客觀要求與必然趨勢,而立足管理會計視域的財務(wù)管理部門是為金融企業(yè)業(yè)務(wù)轉(zhuǎn)型保駕護(hù)航的重要主體。在管理會計視域下,確保金融企業(yè)經(jīng)營嚴(yán)守財經(jīng)紀(jì)律、夯實金融企業(yè)數(shù)字化轉(zhuǎn)型的基礎(chǔ)、保障金融企業(yè)業(yè)務(wù)轉(zhuǎn)型發(fā)展條件是財務(wù)管理賦能金融企業(yè)業(yè)務(wù)轉(zhuǎn)型的三大方向,這會助推金融企業(yè)經(jīng)營實現(xiàn)經(jīng)營合規(guī)化、管理精細(xì)化、運營高效化,有力推動金融企業(yè)業(yè)務(wù)高效轉(zhuǎn)型。因此,在管理會計視域下,金融企業(yè)財務(wù)部門要革新會計理念、融入業(yè)務(wù)發(fā)展、強(qiáng)化隊伍建設(shè),從而推行管理會計與財務(wù)會計的融合應(yīng)用,推進(jìn)財務(wù)管理與業(yè)務(wù)轉(zhuǎn)型的相互協(xié)同,推動財務(wù)管理與信息技術(shù)的人才儲備,全面賦能金融企業(yè)轉(zhuǎn)型,做大做強(qiáng)資本市場。

關(guān)鍵詞:管理會計;財務(wù)管理;管理賦能;金融企業(yè);業(yè)務(wù)轉(zhuǎn)型

一、前言

隨著我國金融改革與開放的深化與推進(jìn),我國資本市場開始步入發(fā)展的快車道,這給我國金融企業(yè)的發(fā)展帶來新的挑戰(zhàn)與機(jī)遇。在傳統(tǒng)經(jīng)營模式下,貸款業(yè)務(wù)、經(jīng)紀(jì)業(yè)務(wù)是金融企業(yè)的主營業(yè)務(wù),是決定金融企業(yè)盈利能力的重要因素,由此也使得金融企業(yè)的經(jīng)營業(yè)績嚴(yán)重依賴于市場行情的好壞和經(jīng)濟(jì)發(fā)展周期,在存貸利差降低、市場行情變化的背景下,金融企業(yè)的經(jīng)營具有較強(qiáng)的周期性。但由于金融市場競爭的日趨激烈,傳統(tǒng)信貸和經(jīng)紀(jì)業(yè)務(wù)的盈利水平不斷降低,主要原因是傳統(tǒng)交易傭金的快速下滑和存貸利差的逐步收斂,金融企業(yè)業(yè)務(wù)轉(zhuǎn)型刻不容緩。

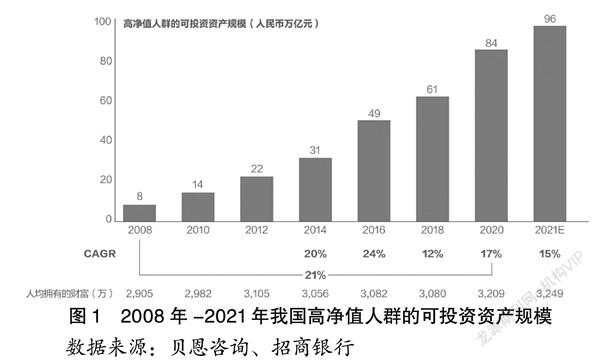

隨著我國資本市場由高速度發(fā)展向高質(zhì)量發(fā)展轉(zhuǎn)變,金融企業(yè)能開展的業(yè)務(wù)類型快速增多,以股票質(zhì)押、融資融券為核心的信用業(yè)務(wù),以IPO上市、債券融資為核心的投行業(yè)務(wù),以資產(chǎn)配置為核心的財富管理業(yè)務(wù),都獲得了跨越式的發(fā)展。以財富管理業(yè)務(wù)為例,隨著我國居民收入的快速提升,高凈值人群的規(guī)模不斷擴(kuò)大,其可投資資產(chǎn)也快速提升,相關(guān)機(jī)構(gòu)預(yù)測2021年高凈值人群的可投資資產(chǎn)達(dá)到96萬億元人民幣,財富管理業(yè)務(wù)已經(jīng)成為金融企業(yè)業(yè)務(wù)的新藍(lán)海(參見圖1)。在經(jīng)紀(jì)業(yè)務(wù)創(chuàng)收能力下滑的背景下,提升多元化收入的趨勢日益顯著,謀求業(yè)務(wù)轉(zhuǎn)型成為各大金融企業(yè)普遍關(guān)注的命題。在此情況下,本文立足管理會計的研究視域,重點探究財務(wù)管理賦能金融企業(yè)業(yè)務(wù)的方向與路徑,為我國金融企業(yè)走出一條高質(zhì)量、高效率、可持續(xù)的發(fā)展之路貢獻(xiàn)積極力量。

二、管理會計視域下財務(wù)管理賦能金融企業(yè)業(yè)務(wù)轉(zhuǎn)型的方向

在管理會計視域下,確保金融企業(yè)經(jīng)營嚴(yán)守財經(jīng)紀(jì)律、夯實金融企業(yè)數(shù)字化轉(zhuǎn)型的基礎(chǔ)、保障金融企業(yè)業(yè)務(wù)轉(zhuǎn)型發(fā)展條件是財務(wù)管理賦能金融企業(yè)業(yè)務(wù)轉(zhuǎn)型的三大方向,具體來說就是要以強(qiáng)化會計監(jiān)督與核算為基礎(chǔ)、以推動數(shù)字分析與管理為核心、以優(yōu)化資源配置與協(xié)調(diào)為補(bǔ)充,助推金融企業(yè)經(jīng)營實現(xiàn)經(jīng)營合規(guī)化、管理精細(xì)化、運營高效化,有力推動金融企業(yè)業(yè)務(wù)高效轉(zhuǎn)型,具體分析如下。

1.以強(qiáng)化會計監(jiān)督與核算為基礎(chǔ),確保金融企業(yè)經(jīng)營嚴(yán)守財經(jīng)紀(jì)律

在管理會計視域下,財務(wù)管理賦能金融企業(yè)業(yè)務(wù)轉(zhuǎn)型要以強(qiáng)化會計監(jiān)督與核算為基礎(chǔ),確保金融企業(yè)經(jīng)營嚴(yán)守財經(jīng)紀(jì)律,實現(xiàn)業(yè)務(wù)的穩(wěn)健發(fā)展。眾所周知,由于資本市場的投資需要較高的專業(yè)性,但我國廣大居民的資本市場投資經(jīng)驗與知識儲備相對不足,對資本市場的投資風(fēng)險認(rèn)知不足,容易出現(xiàn)虧損,進(jìn)而引發(fā)社會不穩(wěn)定因素。因此,對于資本市場的投資,我國給予較為嚴(yán)格的監(jiān)管,金融企業(yè)也屬于嚴(yán)監(jiān)管的行業(yè)。在管理會計視域下,通過加強(qiáng)對金融企業(yè)的會計監(jiān)督和核算,可以確保金融企業(yè)在經(jīng)營過程中更加規(guī)范,降低違反相關(guān)法律法規(guī)的概率,最大限度避免出現(xiàn)合規(guī)風(fēng)險和違法風(fēng)險,這是金融企業(yè)實現(xiàn)業(yè)務(wù)轉(zhuǎn)型的重要前提。近年來,由于缺乏對財務(wù)管理領(lǐng)域的高度關(guān)注,相繼有大型頭部金融企業(yè)在財經(jīng)紀(jì)律方面出現(xiàn)嚴(yán)重問題,從而使得監(jiān)管勒令其停止相關(guān)業(yè)務(wù)開展,最終斷送了業(yè)務(wù)轉(zhuǎn)型的機(jī)會,自身的傳統(tǒng)業(yè)務(wù)發(fā)展也受到了極大的約束。由此可見,管理會計要賦能金融企業(yè)業(yè)務(wù)的轉(zhuǎn)型,首要的條件是確保金融企業(yè)業(yè)務(wù)的平穩(wěn)開展。在獲得穩(wěn)健發(fā)展的基礎(chǔ)上,金融企業(yè)的其他業(yè)務(wù)才可能實現(xiàn)創(chuàng)新,才可以實施轉(zhuǎn)型。只有在平穩(wěn)發(fā)展的條件上實施業(yè)務(wù)轉(zhuǎn)型,才有成功的可能。只有自身的業(yè)務(wù)能實現(xiàn)穩(wěn)健發(fā)展,才能有轉(zhuǎn)型的基礎(chǔ)和條件。

2.以推動數(shù)字分析與管理為核心,夯實金融企業(yè)數(shù)字化轉(zhuǎn)型的基礎(chǔ)

在管理會計視域下,財務(wù)管理賦能金融企業(yè)業(yè)務(wù)轉(zhuǎn)型要以推動數(shù)字分析與管理為核心,全面夯實金融企業(yè)數(shù)字化轉(zhuǎn)型的基礎(chǔ)。隨著數(shù)字技術(shù)的快速發(fā)展與廣泛應(yīng)用,打造數(shù)字化管理體系是目前各大頭部金融企業(yè)普遍努力的管理方向,也成為信息化時代金融企業(yè)經(jīng)營轉(zhuǎn)型的重要特征。事實上,金融企業(yè)之所以如此關(guān)心數(shù)字化轉(zhuǎn)型,主要是由其自身的經(jīng)營模式所決定。從本質(zhì)上來看,金融企業(yè)實施數(shù)字化管理主要具有三大優(yōu)勢:第一,從金融企業(yè)的內(nèi)部管理來看,實施數(shù)字化管理可以實現(xiàn)日常經(jīng)營管理的精細(xì)化,提高內(nèi)部管理效能,降低管理成本,高效實現(xiàn)內(nèi)部的降本增效,繼而推動金融企業(yè)盈利能力的提升,進(jìn)入為金融企業(yè)發(fā)展多元化業(yè)務(wù)、實現(xiàn)業(yè)務(wù)的轉(zhuǎn)型,提供良好的業(yè)績環(huán)境。第二,從金融企業(yè)的外部獲客來看,實施數(shù)字化管理可以實現(xiàn)對客戶的高質(zhì)量服務(wù),有利于營銷效率的提升,也有利于服務(wù)體驗的改善,同時還有利于對外部多元創(chuàng)新,新型業(yè)務(wù)實現(xiàn)精準(zhǔn)營銷與把握,從而實現(xiàn)業(yè)務(wù)的高質(zhì)量發(fā)展與轉(zhuǎn)型。第三,從適應(yīng)行業(yè)監(jiān)管的角度來說,通過數(shù)字化管理可以確保金融企業(yè)各類業(yè)務(wù)高效運營、科學(xué)運營、合規(guī)運營,從而實現(xiàn)金融企業(yè)與監(jiān)管之間的良好互動,確保自身業(yè)務(wù)開展合規(guī)、合法、合理,讓金融企業(yè)自身、客戶及監(jiān)管三方面取得共贏局面。因此,加速推動數(shù)字化分析與管理的財務(wù)管理體系,成為目前金融企業(yè)業(yè)務(wù)轉(zhuǎn)型的重要保障和基礎(chǔ)。

3.以優(yōu)化資源配置與協(xié)調(diào)為補(bǔ)充,保障金融企業(yè)業(yè)務(wù)轉(zhuǎn)型發(fā)展條件

在管理會計視域下,財務(wù)管理賦能金融企業(yè)業(yè)務(wù)轉(zhuǎn)型要以優(yōu)化資源配置與協(xié)調(diào)為補(bǔ)充,充分保障金融企業(yè)業(yè)務(wù)轉(zhuǎn)型所需要的各類條件,從而推動金融企業(yè)實現(xiàn)高質(zhì)量、跨越式、可持續(xù)發(fā)展。第一,通過財務(wù)管理的高效運行,提升金融企業(yè)經(jīng)營韌性,快速形成應(yīng)對激烈市場競爭的能力。目前,相比于商業(yè)銀行,我國金融企業(yè)總體規(guī)模仍然有限,如何在激烈的證券市場獲得立足之地成為各類金融企業(yè)必須高度重視的問題。尤其是在金融開放的環(huán)境下,外部競爭對手不斷涌入,金融企業(yè)的經(jīng)營壓力與挑戰(zhàn)有所提升,因此金融企業(yè)必須要加強(qiáng)對有限資源的科學(xué)利用,不斷地優(yōu)化自身的資源配置,確保優(yōu)質(zhì)的資源匹配在最具有前景的業(yè)務(wù)方向之上,真正確保自身的發(fā)展高效、穩(wěn)健、可持續(xù)。第二,財務(wù)部門要成為推動金融企業(yè)業(yè)務(wù)協(xié)同發(fā)展的重要中樞,要發(fā)揮自身在資源匹配方面的優(yōu)勢引導(dǎo)內(nèi)部各職能部門高度協(xié)同。眾所周知,財務(wù)部門作為金融企業(yè)核心的中后臺部門,在績效分配、費用預(yù)算、會計核算等環(huán)節(jié)發(fā)揮著重要的作用,因此要推動金融企業(yè)內(nèi)部的協(xié)同,必須要有財務(wù)部門的介入,讓財務(wù)部門成為紐帶,推動業(yè)務(wù)的協(xié)同發(fā)展。因此要充分發(fā)揮財務(wù)部門的協(xié)調(diào)作用與價值,保障金融企業(yè)業(yè)務(wù)轉(zhuǎn)型發(fā)展條件得到滿足。

三、管理會計視域下財務(wù)管理賦能金融企業(yè)業(yè)務(wù)轉(zhuǎn)型的路徑

在管理會計視域下,面對當(dāng)前金融企業(yè)嚴(yán)監(jiān)管、多創(chuàng)新、快發(fā)展的基本經(jīng)營格局,加強(qiáng)財務(wù)部門對自身轉(zhuǎn)型的賦能刻不容緩。在實務(wù)操作上,金融企業(yè)財務(wù)部門要革新會計理念、融入業(yè)務(wù)發(fā)展、強(qiáng)化隊伍建設(shè),從而推行管理會計與財務(wù)會計的融合應(yīng)用,推進(jìn)財務(wù)管理與業(yè)務(wù)轉(zhuǎn)型的相互協(xié)同,推動財務(wù)管理與信息技術(shù)的人才儲備,全面賦能金融企業(yè)轉(zhuǎn)型,為我國金融市場的改革與開放奠定建設(shè)的基礎(chǔ)。

1.財務(wù)部門革新會計理念,注重管理會計與財務(wù)會計的融合應(yīng)用

管理會計視域下,財務(wù)部門要革新會計管理理念,這是財務(wù)管理賦能金融企業(yè)業(yè)務(wù)轉(zhuǎn)型的首要路徑,其核心內(nèi)容是注重管理會計與財務(wù)會計的融合應(yīng)用。一方面,金融企業(yè)的財務(wù)部門要牢守財務(wù)會計底線,在會計核算、會計監(jiān)督等環(huán)節(jié)嚴(yán)格要求,積極探索新方法,應(yīng)用新工具,融合新理念,不斷提升自身的工作效率與效能,規(guī)范財務(wù)工作流程與內(nèi)容,確保金融企業(yè)的財務(wù)信息科學(xué)、規(guī)范、精準(zhǔn)、可靠、及時、全面,從而高效地輔助金融企業(yè)的管理層和業(yè)務(wù)部門進(jìn)行管理決策和業(yè)務(wù)開展,履行好會計核算、會計監(jiān)督等相關(guān)基礎(chǔ)性職能。另一方面,財務(wù)部門要注重管理會計的應(yīng)用與發(fā)展,要注重將財務(wù)會計的相應(yīng)信息融入管理會計框架,并發(fā)揮管理會計在信息收集、剖析、挖掘及預(yù)判等方面的優(yōu)勢,全面提升金融企業(yè)對信息的敏感性,通過對海量內(nèi)外部信息的收集、分析、挖掘及預(yù)判,從而引導(dǎo)金融企業(yè)管理層科學(xué)決策,繼而為金融企業(yè)的業(yè)務(wù)轉(zhuǎn)型提供良好的信息環(huán)境。總之,通過財務(wù)會計與管理會計的深度融合可以提升金融企業(yè)內(nèi)部的運營效率,同時降低業(yè)務(wù)開展的風(fēng)險,提高盈利能力,改善金融企業(yè)的經(jīng)營水平,以期應(yīng)對內(nèi)部摩擦和外部競爭的雙重壓力。

2.財務(wù)制度融入業(yè)務(wù)發(fā)展,優(yōu)化財務(wù)管理與業(yè)務(wù)轉(zhuǎn)型的相互協(xié)同

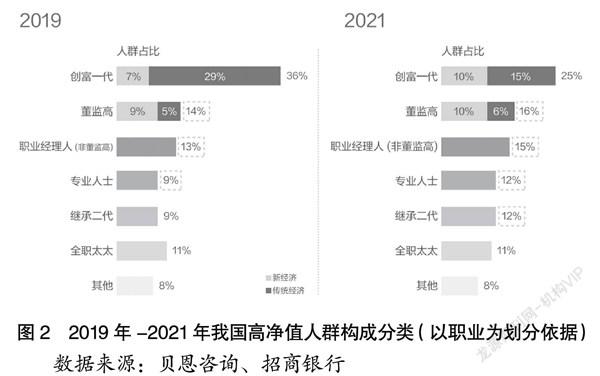

管理會計視域下,財務(wù)制度融入業(yè)務(wù)發(fā)展是財務(wù)管理,賦能金融企業(yè)業(yè)務(wù)轉(zhuǎn)型的重要路徑之一,其核心內(nèi)容是要優(yōu)化財務(wù)管理與業(yè)務(wù)轉(zhuǎn)型的相互協(xié)同。第一,財務(wù)制度要立足于相關(guān)的法律法規(guī)來進(jìn)行制定,但在具體的執(zhí)行過程中,在不違反相關(guān)法律法規(guī)的條件下,要盡可能降低財務(wù)管理制度對于業(yè)務(wù)開展的阻礙。例如,在互聯(lián)網(wǎng)快速發(fā)展的時代,許多互聯(lián)網(wǎng)客戶引流工作需要提前預(yù)付費用,也就是需要預(yù)充值,這雖然不會違反財務(wù)規(guī)定,但是財務(wù)部門往往怕承擔(dān)業(yè)務(wù)風(fēng)險,就否定預(yù)付費用的做法,這會制約互聯(lián)網(wǎng)渠道引流業(yè)務(wù)的發(fā)展,在這種情況下,需要金融企業(yè)進(jìn)行自身財務(wù)制度改革,推動財務(wù)部門權(quán)責(zé)利的統(tǒng)一,同時要明確財務(wù)部門推動業(yè)務(wù)發(fā)展的重要價值與作用。第二,財務(wù)部門要熟悉業(yè)務(wù)、懂業(yè)務(wù),唯有如此才能真正做好對業(yè)務(wù)的賦能,實現(xiàn)對業(yè)務(wù)的有效協(xié)同。以財富管理業(yè)務(wù)發(fā)展未來,目前金融企業(yè)對于產(chǎn)品銷售的激勵相對偏大,但財務(wù)層面產(chǎn)品銷售帶來的創(chuàng)收占比卻遠(yuǎn)低于信用業(yè)務(wù)、投行業(yè)務(wù)及經(jīng)紀(jì)業(yè)務(wù),但是要看到的是,目前財富管理處于初步發(fā)展階段,隨著業(yè)務(wù)的發(fā)展,未來財富管理創(chuàng)收的比重會快速提升。第三,財務(wù)部門內(nèi)部也要提高效率,要深度應(yīng)用管理會計,加快管理會計對其他業(yè)務(wù)的賦能。例如,當(dāng)前許多金融企業(yè)重視高凈值人群的營銷,但是缺乏對高凈值人群的分析,從管理會計視域來說,完全可以利用信息工具做好分析報告,讓業(yè)務(wù)部門更好的開展業(yè)務(wù)。事實上,2019年-2021年我國高凈值人群的構(gòu)成出現(xiàn)較大的變化,職業(yè)經(jīng)理人、專業(yè)人士、繼承二代的占比提升,財務(wù)部門的管理會計可以將此類信息給予業(yè)務(wù)部門,實現(xiàn)對業(yè)務(wù)部門的高效賦能,參見圖2。

3.財務(wù)團(tuán)隊強(qiáng)化隊伍建設(shè),突出財務(wù)管理與信息技術(shù)的人才儲備

管理會計視域下,財務(wù)團(tuán)隊強(qiáng)化隊伍建設(shè)這是財務(wù)管理賦能金融企業(yè)業(yè)務(wù)轉(zhuǎn)型的重要路徑,目前金融企業(yè)應(yīng)用管理會計不僅需要更多的專業(yè)化會計人才,但更需要懂得信息技術(shù)和工具應(yīng)用的科技型人才。唯有如此,金融企業(yè)才能真正適應(yīng)未來財會領(lǐng)域的智能化、技術(shù)化、信息化趨勢。與此同時,由于目前科技金融的發(fā)展速度加快,加強(qiáng)團(tuán)隊建設(shè)也是金融企業(yè)打造數(shù)字化能力、發(fā)展科技金融的重要保障與支撐。因此,要高度關(guān)注財務(wù)隊伍的建設(shè),要注重對優(yōu)質(zhì)的科技人員的吸納,同時要大力提高財務(wù)部門的待遇,以期吸引優(yōu)質(zhì)的科技人才,助推金融企業(yè)實現(xiàn)高質(zhì)量發(fā)展。

四、研究結(jié)語

總而言之,在我國資本市場高質(zhì)量發(fā)展的歷程中,金融企業(yè)必將成為見證者、創(chuàng)造者、建設(shè)者。因此金融企業(yè)自身的業(yè)務(wù)發(fā)展也必須跟上資本市場的發(fā)展節(jié)奏,要不斷地豐富自身的業(yè)務(wù)類型,并大力向財富管理與現(xiàn)代投行兩個方向縱深發(fā)展,真正實現(xiàn)為我國居民財富投資保值增值,同時也助力我國各類企業(yè)直接融資渠道的暢通,進(jìn)而為我國經(jīng)濟(jì)由高速度增長向高質(zhì)量轉(zhuǎn)變貢獻(xiàn)自身的積極力量,這是金融企業(yè)的重要歷史使命與職能要求。回到金融企業(yè)業(yè)務(wù)轉(zhuǎn)型的工作落實來看,管理會計視域下,金融企業(yè)必須要注重理念革新、推動業(yè)財融合、加強(qiáng)隊伍建設(shè),三管齊下,常抓不懈,充分發(fā)揮各部門的協(xié)同互動作用,全面提升金融企業(yè)業(yè)務(wù)轉(zhuǎn)型的效率與效能。

參考文獻(xiàn):

[1]胡沐創(chuàng),管憶軍.金融領(lǐng)域企業(yè)標(biāo)準(zhǔn)“領(lǐng)跑者”研究與實踐[J].金融科技時代,2021,29(09):45-48.

[2]葉偉政.企業(yè)社會責(zé)任、融資約束與企業(yè)金融化[J].質(zhì)量與市場,2021(17):85-87.

[3]戴祁臨,原野.摩根大通投行業(yè)務(wù)發(fā)展的借鑒與啟示[J].現(xiàn)代金融導(dǎo)刊,2020(05):65-69.

[4]賈玉賢.新資管時代我國家族信托業(yè)務(wù)發(fā)展現(xiàn)狀及前瞻——基于SWOT模型[J].齊魯珠壇,2020(05):4-6.

[5]黃莉,于文浩.研發(fā)會計政策對企業(yè)技術(shù)創(chuàng)新和績效的影響研究——基于中國醫(yī)藥制造業(yè)的實證研究[J].西安石油大學(xué)學(xué)報(社會科學(xué)版),2021,30(04):36-42+57.

[6]劉緒光,鄔肖玢,季誠誠.基于差異化核心能力視角的商業(yè)銀行跨業(yè)態(tài)合作研究[J].清華金融評論,2021(04):93-96.

[7]王雨.中小券商創(chuàng)新發(fā)展模式研究[J].經(jīng)濟(jì)研究參考,2013(70): 47-53+58.

[8]郭靜怡,謝瑞峰.數(shù)字普惠金融、融資約束與環(huán)境敏感企業(yè)投資效率——基于1173家上市企業(yè)面板數(shù)據(jù)[J].金融理論與實踐,2021(09):51-61.

[9]吳一丁,易紫薇.股權(quán)集中度與非金融企業(yè)金融化:代理成本的角色[J].工業(yè)技術(shù)經(jīng)濟(jì),2021,40(09):91-97.

[10]鄭志林.互聯(lián)網(wǎng)金融背景下證券經(jīng)紀(jì)業(yè)務(wù)轉(zhuǎn)型研究——以萬聯(lián)證券廣園路營業(yè)部為例[J].管理工程師,2018,23(02):16-20.

[11]嚴(yán)若谷.金融業(yè)協(xié)同集聚的空間分異研究——基于深圳金融企業(yè)選址的觀察[J/OL].廣東社會科學(xué):1-10.

[12]史本良,牛軻.借鑒國際投行商業(yè)模式轉(zhuǎn)型經(jīng)驗打造我國國際一流投資銀行[J].金融會計,2021(03):67-76.

[13]付亮.金融工具創(chuàng)新對企業(yè)財務(wù)會計的影響研究[J].國際商務(wù)財會,2021(10):65-67.

作者簡介:魏婧雯(1996- ),女,漢族,陜西西安人,西安石油大學(xué)經(jīng)濟(jì)管理學(xué)院,MPAcc專業(yè),研究方向:財務(wù)管理

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:46:46

大眾投資指南(2021年35期)2021-02-16 01:06:10

河南水利年鑒(2020年0期)2020-06-09 05:43:36

活力(2019年22期)2019-03-16 12:47:16

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年32期)2018-11-30 01:43:08

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:30

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:19

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:09

行政事業(yè)資產(chǎn)與財務(wù)(2016年10期)2016-09-26 12:05:29

行政事業(yè)資產(chǎn)與財務(wù)(2015年23期)2015-10-26 03:13:26