企業加成率與全球價值鏈地位提升

2021-12-12 02:49:54胡賽

治理研究 2021年5期

關鍵詞:產品質量

胡賽

摘要:在疫情影響下,為實現對外貿易"穩中提質"的目標,外貿產業鏈和供應鏈全球地位和價值提升的重要性日漸凸顯。因此,在出口企業加成率模型基礎上,通過引入企業生產率和產品質量完善對企業加成率影響進行研究,并在企業層面進行實證驗證,結果表明:擁有較高生產率、產品質量較高的企業具有更高的加成率,且企業生產率越高集約邊際和擴展邊際越大;出口企業加成率的提升會促進企業全球價值鏈地位提升,技術含量較高的行業提高加成率對全球價值鏈所處地位的影響更大;生產率越高的企業提供更高質量的產品,并出口到更多目的地市場。研究結論為推動企業由出口規模導向到高質量發展,繼續進一步提升全球價值鏈地位,提供有價值的政策參考依據。

關鍵詞:企業加成率;全球價值鏈;企業生產率;產品質量

中圖分類號:F11?文獻標志碼:A?文章編號:1007-9092(2021)04-0104-014

一、引?言

隨著科技創新和擴大開放帶動新產業鏈形成,不少企業從產業布局和綜合成本控制的角度,加快走出去的腳步進行全球布局,從而進一步提升了其在全球價值鏈中的地位。在中美經貿摩擦中,中國產業鏈的“提質”反而得到加速就是一個明證。作為直接參與國際市場競爭的出口企業要提升價值鏈地位,其產品質量、企業競爭力必須達到國際先進水平。但在國內卻出現了出口企業加成率低于非出口企業的情況,且仍存在大量為跨國企業代加工的現象①。因此,我國出口企業必須更加注重提升企業生產率、產品質量,以實現中國制造向中國創造轉變,中國速度向中國質量轉變,完成從制造大國向制造強國的轉變。

本文從微觀出口企業的視角,對外貿向高質量發展轉型升級的方式進行研究,并從以下幾方面進行創新:在出口產品價格加成率模型基礎上,構建了一個可以同時解釋企業生產率、產品質量對企業加成率影響的理論框架,在理論上證明企業生產率、產品質量的提升可以有效提高企業加成率水平;采用面板數據固定效應模型及差分GMM和系統GMM模型實證檢驗是否擁有更高生產率的企業提供更高質量的產品,并出口到更多目的地市場,且具有更高企業加成率;通過比較一般貿易與加工貿易兩種方式對企業加成率的影響,研究造成我國出口企業低加成率的原因;進一步驗證提升出口企業加成率是否會促進企業所處全球價值鏈地位的提升,從更廣闊的視角梳理企業加成率及全球價值鏈地位提升的機制,為出口企業轉型升級的研究做出補充,并為進一步擴大市場開放、促進外貿高質量發展提供堅實的經驗證據。

二、文獻綜述

與本文研究主題相關的文獻主要有以下三類:

第一類是與本文主題直接相關,從貿易角度出發探討企業行為影響企業加成率作用機制的文獻。企業加成率作為重要的異質性特征之一,衡量了企業在市場上的定價能力,是企業市場勢力的一個重要表現,對于企業績效及在全球價值鏈所處地位具有重要的影響。新新貿易理論以生產率作為企業異質性的衡量標準,當研究企業加成率影響機制成為當前新新貿易理論的研究熱點時,Melitz和Ottaviano(2008)開創性地在壟斷競爭模型下將企業在出口市場的定價內生化Marc J. Melitz and Giancarlo I.P. Ottaviano,“Market Size, Trade and Productivity”,Review of Economic Studies,vol.75,no. 1(January 2008),pp. 295-316.,認為出口企業通常比非出口企業具有更高的加成率,因為國際市場競爭激烈迫使企業降低加成率,即為“促進競爭效應”,同時由于出口企業比國內企業生產更高品質的產品,而產品質量提高帶來的競爭效應小于價格效應Bellone F.,Patrick Musso,Lionel Nesta and Frédéric Warzynski,“International Trade and Firm-level Markups When Location and Quality Matter”,Journal of Economic Geography,vol.16,no. 1(January 2016),pp. 67-91.,因此出口企業通常比非出口企業具有更高加成率Kugler M. and E. Verhoogen,“Prices, Plant Size, and Product Quality”,Review of Economic Studies,vol.79,no. 1(January 2012),pp. 307-339.。隨后,通過使用結構方程構造成本最小化問題,推導出企業加成率,并利用斯洛文尼亞企業數據庫,估計企業生產函數和要素產出彈性,測算企業加成率,認為競爭政策和貿易政策都能作用于加成率De Loecker J. and Frederic Warzynski,“Markups and Firm-level Export Status” ,American Economic Review,vol.102,no.6(June 2009),pp. 2437-2471.。此外,通過使用法國制造業企業數據,發現較高的產品質量對價格的提高作用大于國際市場競爭壓力對價格的降低作用,因此整體看來出口企業加成率更高。但國內研究發現,中國出口產品的價格不僅低于國外同類產品的價格,甚至低于內銷產品價格,反映了出口企業正在逐步進入 “低加成率陷阱” 。現有文獻分別從我國貿易政策、國內市場分割和出口產品質量等角度對該現象進行了解釋劉啟仁、黃建:《異質出口傾向、學習效應與“低加成率陷阱”》,《經濟研究》,2015年第12期。

黃先海、諸竹君、宋學印:《中國中間品進口企業“低加成率之謎”》,《管理世界》,2016年第7期。,認為貿易方式的選擇決定了企業所處的全球價值鏈地位張杰、鄭文平、翟福昕:《中國出口產品質量得到提升了么?》,《經濟研究》,2014年第10期。,為改善我國貿易,應從以數量為主轉向以追求更高價值鏈地位為主裴長洪、劉洪愧:《中國怎樣邁向貿易強國:一個新的分析思路》,《經濟研究》,2017年第5期。。

第二類是在異質性企業貿易模型中分析產品質量的文獻。自以Melitz(2003)為代表的學者將企業異質性引入貿易領域后,認為由于企業存在異質性,貿易會導致市場份額在產業內企業間的重新配置,高效率企業占有更高市場份額,而低效率企業則被迫退出Marc J. Melitz,“The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity ”,Econometrica,vol.71,no.6(June 2003),pp. 1695-1725.。因此,出口產品質量升級動力的研究在新新貿易理論中有了新的發展Paul Piveteau and Gabriel Smagghue,“Estimating Firm Product Quality Using Trade Data”,Journal of International Economics,vol.118,no.5(May 2019),pp.217-232.,主要代表性文獻將產業內部質量差異歸因于國家在物質資本與人力資本密集度之間的差異,由此產生了對出口產品質量的研究,包括出口產品質量推動貿易增長的同時促進經濟增長Hummels D. and Peter J. Klenow,“The Variety and Quality of a Nations Exports” ,American Economic Review,vol.95,no.3(March 2005),pp. 704-723.和收入分配Eric A. Verhoogen,“Trade, Quality Upgrading and Wage Inequality in the Mexican Manufacturing Sector”,The Quarterly Journal of Economics,vol.123,no.2(Summer 2008),pp. 489-530.產生的宏觀效應,以及出口產品質量對企業行為產生的微觀效應。國內與之相關的實證研究發現,中國整體出口產品質量高于世界平均水平,且中國出口產品存在明顯的質量升級現象孫林、盧鑫、鐘鈺:《中國出口產品質量與質量升級研究》,《國際貿易問題》,2014年第5期。,提升企業效率、促進金融市場發展、增強市場競爭均有益于出口產品質量提升施炳展、邵文波:《中國企業出口產品質量測算及其決定因素——培育出口競爭新優勢的微觀視角》,《管理世界》,2014年9期。,進口關稅削減、對外直接投資、出口持續時間、貿易自由化殷德生、唐海燕、黃騰飛:《國際貿易、企業異質性與產品質量升級》,《經濟研究》,2011年第2期。等因素均對出口產品質量提升具有影響力。盡管已對出口產品質量升級動力進行了初步探索,卻也僅僅只是分析貿易自由化的影響Kalina Manova and Zhiwei Zhang,“Export Prices across Firms and Destinations”,The Quarterly Journal of Economics,vol.127,no. 1(January 2012),pp. 379-436.,由于缺少完整的理論機制,探索出口產品質量與出口貿易之間相關影響的文獻仍較少。

第三類是有關于全球價值鏈地位探討的文獻。雖然有研究分析了勞動力發展激勵因素對價值鏈的影響,并從經濟升級的角度提出了全球價值鏈升級的四個過程Gereffi Gary and Karina Fernandez-Stark,Handbook on Global Value Chains,Cheltenham:Edward Elgar Publishing,2019,pp.54-76.。大多研究集中于出口企業所處的全球價值鏈地位分析,以及全球價值鏈地位對產業和企業的影響。有研究通過全球汽車行業的價值鏈分布比較墨西哥、中國和印度的汽車行業發展路徑,分析發展中國家在該行業所處的全球價值鏈地位和角色。還有研究證實出口企業全球價值鏈地位會影響其盈利能力,而廣泛存在的融資約束導致了中國企業在全球價值鏈中受限Kalina Manova and Zhihong Yu,“Multi-Product Firms and Product Quality” ,Journal of International Economics,vol.109,no. 9(September 2017),pp. 116-137.。當發展中國家的企業處在由低端環節向高端環節攀升的過程中,極有可能遭受來自國際大買家和跨國公司的雙重阻擊和控制,最終被鎖定在低附加值、微利化的加工制造環節。國內學者的研究發現,較低的全球價值鏈地位是造成中國中間品進口企業加成率過低的重要原因,且嵌入全球價值鏈對企業研發創新行為具有顯著的抑制作用,對外資企業、加工貿易企業以及高技術企業的作用尤其明顯呂越、鄧利靜:《全球價值鏈下的中國企業“產品鎖定”破局——基于產品多樣性視角的經驗證據》,《管理世界》,2020年第8期。。

已有眾多文獻圍繞加成率動態化及生產率與出口行為之間的關系做出研究,但尚無完整的理論機制探索出口產品質量與出口貿易之間的關系,且生產率與產品質量放在一個框架中來研究對出口企業影響的文獻較少,也缺少出口企業如何提升全球價值鏈地位的研究。鑒于此,本文構建在不同貿易方式下生產率和產品質量提升出口企業加成率的邏輯,梳理全球價值鏈地位提升的機制,對外貿向高質量發展轉型升級的方式進行研究。

三、理論模型與假說提出

在現有出口產品價格加成率模型基礎上Nicholas Bloom,Kalina Manova, J. V. Reenen, S. T. Sun and Zhihong Yu,“Trade and Management”,Review of Economics and Statistics,vol.103,no.1(Spring 2021),pp. 1-18.,參照Melitz和Ottaviano(2008)通過構造可變替代彈性效用函數將企業加成率與生產率關系形式化的方式,引入產品質量這一變量,構建開放市場上的利潤最大化模型,得到最佳價格和產出水平,進一步闡述生產率、產品質量提升對企業加成率及所處全球價值鏈地位的影響。

(一)模型設定

假設世界中存在J+1個國家,在每一個國家中,存在異質性企業連續生產不同質量的產品并在本國市場和潛在的外國市場上銷售。假設代表性消費者的偏好在J國家內的CES效用函數是:

(四)引入價格加成率的模型

根據Melitz和Ottaviano(2008)構造可變替代彈性效用函數Marc J. Melitz and Giancarlo I.P. Ottaviano,“Market Size, Trade and Productivity”,Review of Economic Studies,vol.75,no.1(January 2008),pp. 295-316.,將企業加成率與生產率關系形式化,實現了企業加成率的可變性。

在經濟體中,僅當企業在市場(國內、外)中的利潤為正時,才能選擇留在市場中,這就在另一市場中產生了同樣的成本決定條件。用cjD表示企業在國內市場中銷售的成本上限,cjX表示企業在國外市場中從j出口到h的成本上限。這一決定條件需滿足:

低生產成本企業(高生產率)采用較低的定價來賺取更高的收益和利潤。但低成本企業并沒有讓利于消費者。這意味著低成本企業(高生產率)相比于高成本企業(低生產率)具有更高的企業加成率。由此提出第二個假設:

假設二:更高生產率的企業出口到更多不同目的地市場且賺取更高的收益和利潤,具有更高的企業加成率。

四、實證檢驗

(一)數據來源與變量計算

1.數據。本文采用的數據來源于中國工業企業數據庫(2000—2009)、中國海關進出口交易數據庫(2000—2009)及世界銀行發布的世界發展指標數據庫(WDI)。對原始數據進行整理,通過企業名稱、地址、電話等信息進行匹配,得到可以使用的企業級面板數據。

3.企業加成率的估計。企業加成率是衡量企業績效的重要指標,其高低反映了企業的盈利能力及動態競爭力,而其離散度則反映了企業之間的資源配置效率。根據樣本的指標特征和前期學者的研究,采用DLW法估計企業加成率De Loecker J. and Frederic Warzynski,“Markups and Firm-level Export Status”,American Economic Review,vol.102,no.6(June 2012),pp. 2437-2471.,其表達式為:

其中ω表示企業生產率,ε表示包含不可預期沖擊的誤差項。根據DLW法對生產函數采用兩步估計法:第一步,采用生產率的代理變量對模型進行估計,得到被解釋變量的估計值;第二步,使用 GMM 估計對生產函數進行參數估計。得到中間品投入產出彈性估計值的表達式為:

4.產品質量的估計。基于中國海關進出口交易數據庫,計算企業—年份—產品—目的地國層面的出口產品質量。借鑒Khandelwal、Schott和Wei(2013)的做法Amit Khandelwal,Peter K. Schott and Wei Shangjin,“Trade Liberalization and Embedded Institutional Reform: Evidence from Chinese Exporters”,American Economic Review,vol.103,no.6(June 2013),pp. 2169-2195.,假設消費者偏好體現了產品質量λ,因此效用函數可以表示為:

(二)計量結果

實證檢驗可分為四個部分:首先,檢驗出口企業生產率與加成率之間的關系;其次,以出口企業利潤、集約邊際和擴展邊際衡量出口行為,并檢驗生產率對其影響,是對假設二的驗證;接著,計算產品質量與企業生產率之間的關系;最后,將產品質量放入企業生產率和加成率的模型中進一步驗證假設一。

1.出口企業生產率與加成率的關系。根據Melitz和Ottaviano(2008)構造的可變替代彈性效用函數,將企業加成率與生產率關系形式化,得到企業加成率與生產率成正相關的結論。同時,現有實證結果表明出口會影響企業的加成率水平。因此,本文首先構造包含生產率、出口虛擬變量以及企業和行業層面控制變量的模型來估計出口企業生產率對企業加成率的影響。

表1的前三列是固定效應模型的回歸結果,生產率對企業加成率的影響顯著為正,說明“自選擇效應”是成立的,出口企業的加成率水平顯著低于非出口企業,這一結果與現有文獻保持一致盛丹、王永進:《中國企業低價出口之謎——基于企業加成率的視角》,《管理世界》,2012年第5期。

黃先海、諸竹君、宋學印:《中國中間品進口企業“低加成率之謎”》,《管理世界》,2016年第7期。。此外,國有企業加成率水平顯著低于非國有企業。由于在解釋變量中存在內生性,為選取合適的工具變量,在第(4)、(5)列中采用差分GMM和系統GMM模型進行回歸,其參數估計結果相似。前五列的結果驗證了假設二即更高生產率的出口企業具有更高的企業加成率。在第(6)、(7)列中,進一步將出口分為加工貿易出口(PTratio)和一般貿易出口(OTratio),加工貿易出口比重(用出口金額所占比重衡量)與企業加成率顯著負相關,一般貿易出口比重與企業加成率顯著正相關,從一定程度上驗證了加工貿易是導致我國出口企業低加成率的因素之一。

2.企業生產率與出口企業利潤、集約邊際和擴展邊際的關系。為了驗證假設二,建立一個聯系企業生產率水平和出口表現的估計方程:

表2的第(1)列用全球出口利潤衡量企業出口地位,生產率與全球出口利潤呈顯著的正相關,國內銷售產值、出口目的地國距離及企業年齡與全球出口利潤之間的關系也顯著為正,且國有企業的全球出口利潤高于非國有企業。在第(2)、(3)、(4)列中,分別用取對數的出口目的地國家數量、出口到某個目的地的產品數量、以及目的地數量和產品數量的總和來衡量出口的擴展邊際,作為企業出口地位的指標,可以得到相似的結果,生產率、國內銷售產值、目的地距離及企業年齡均與擴展邊際正相關,國有企業的出口擴展邊際大于非國有企業。第(5)列用出口每個目的地產品種類取對數的平均值來衡量企業出口的集約邊際將產品定義在非常精細的層次上,采用海關HS8位代碼來衡量。,企業生產率、目的地國距離和企業年齡與出口集約邊際之間具有正向關系。不同的是,國內銷售產值對集約邊際具有顯著負向效應,國有企業對集約邊際的影響小于非國有企業。

3.企業生產率與產品質量、產品價格的影響。在確定較高的企業生產率與企業出口行為相關后,接下來檢驗提高企業的生產率是否能促進企業生產高質量產品。首先驗證假設一中企業生產率、產品質量和價格之間的關系,利用多種數據維度考察企業在出口市場中的行為,估計方程如下:

為提高模型估計的穩健性,同時采用OP和LP兩種方法估計企業TFP值,表3的前三列為采用OP方法計算的企業TFP值,后三列為LP方法計算的企業TFP值。在第(1)列和第(4)列中,生產率對產品質量的影響呈現出顯著的正向效應,規模越小、出口目的地距離越遠以及年齡越小的企業生產的產品質量越高,國有企業生產的產品質量高于非國有企業。在第(2)列和第(5)列中,生產率對質量調整的價格呈現出負相關,規模越大、年齡越大的企業質量調整的價格越高,出口目的地的距離在OP衡量的生產率模型中有顯著的負向效應,在LP衡量的生產率模型中影響不顯著,國有企業的質量調整價格低于非國有企業。在第(3)列和第(6)列中,生產率對價格的影響呈現出顯著的正向效應,規模越大、出口目的地距離越遠、年齡越小的企業出口的價格越高,國有企業的出口價格低于非國有企業。

在表4中分別采用固定效應模型、系統GMM和差分GMM模型來進行估計,在前三列中不考慮企業出口方式,可以得到生產率、產品質量對企業加成率的影響呈現出顯著的正向效應,出口企業加成率顯著低于非出口企業,出口目的地距離越近、年齡越小的企業加成率越高,國有企業加成率低于非國有企業。在系統GMM和差分GMM的估計結果中,滯后一期的企業加成率對當期企業加成率的影響顯著為負。后兩列中,用加工貿易和一般貿易區分企業不同出口方式,生產率和產品質量以及其他變量對企業加成率的影響結果與前三列保持一致,加工貿易出口對企業加成率的影響為負,而一般貿易出口對企業加成率的影響顯著為正,這說明加工貿易是造成中國出口企業低加成率的重要原因,如果僅考慮一般貿易,則出口對企業加成率的正向作用仍然成立。

五、企業加成率對全球價值鏈地位的影響

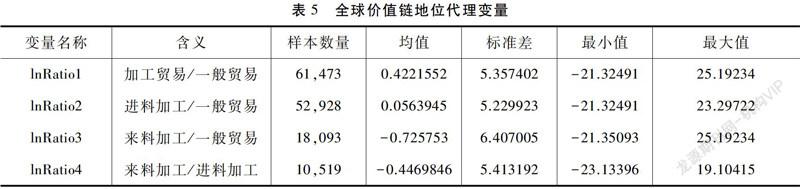

參照黃先海(2016)的方法構造企業全球價值鏈地位的代理變量Ratio1-Ratio4黃先海、諸竹君、宋學印:《中國中間品進口企業“低加成率之謎”》,《管理世界》,2016年第7期。,具體定義參見表5。由于存在大量的加工貿易出口企業,用取自然對數后的比值來進行估計。

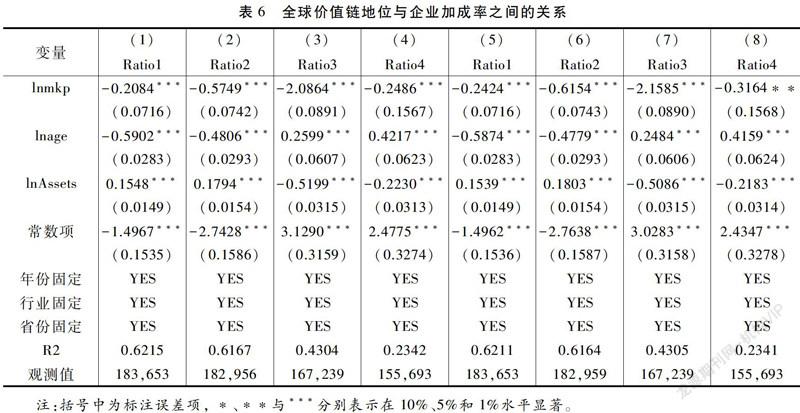

(一)企業加成率對出口企業所處全球價值鏈地位的影響

表6是企業加成率對出口企業所處全球價值鏈地位的影響結果:企業加成率水平確實影響了企業所處的價值鏈地位,加成率越高的企業所處全球價值鏈地位越高。根據固定效應模型的結果,前四列為采用LP方法計算的企業生產率,后四列為采用OP方法計算的企業生產率。第(1)、(5)列表明,加工貿易企業比一般貿易企業所處的價值鏈地位低0.2084、0.2424;第(2)、(6)列說明,進料加工貿易企業所處的全球價值鏈地位比一般貿易企業低0.5749、0.6154;第(3)、(7)列表明來料加工貿易企業所處的全球價值鏈地位比一般貿易企業低2.0864、2.1585;第(4)、(8)列檢驗了加工貿易兩種方式的差異,結果顯示進料加工企業比來料加工企業所處的全球價值鏈地位高0.2486、0.3164。實證結果驗證了企業加成率與全球價值鏈地位的關系。

(二)不同行業企業加成率對全球價值鏈地位的影響

進一步分析不同行業中企業加成率對全球價值鏈地位的影響,選取占總體樣本數量19.7%的紡織服裝行業、占34.2%的設備制造行業、占7.8%的化工醫藥行業以及占6.75%的食品飲料行業,表7中匯報了采用Ratio1(加工貿易/一般貿易)衡量的全球價值鏈地位。用LP方法計算的企業生產率,前四列為固定效應模型,后四列為系統GMM的結果。結果顯示,企業加成率越高的企業所處的全球價值鏈地位越高的假設在服裝紡織行業中并不顯著,在設備制造行業中無論是固定效應模型還是系統GMM的估計都在1%的水平上顯著,化工醫藥和食品飲料行業的顯著程度在兩種估計方法中略有差異。

表8中匯報了采用Ratio2(進料加工/一般貿易)衡量的全球價值鏈地位,采用LP方法計算企業生產率,前四列為固定效應模型的結果,后四列為系統GMM的結果。在四個行業中同樣顯示出企業加成率越高所處的全球價值鏈地位越高的結論,在服裝紡織行業、設備制造行業中無論是固定效應模型還是系統GMM的估計都在1%的水平上顯著,化工醫藥行業在固定效應模型中顯著但在系統GMM模型中并不顯著,食品飲料行業的顯著程度在兩種估計方法中略有差異。

實證檢驗的結果顯示:第一,在技術含量較高的行業中,提高企業加成率對全球價值鏈所處地位的影響越大;在技術含量較低的行業中,提高企業加成率對全球價值鏈地位的提升也能產生一定影響,但其影響作用不如高技術行業中那樣顯著。第二,根據系統GMM結果,在服裝紡織行業中加工貿易企業比一般貿易企業加成率低0.0547,在設備制造行業中加工貿易企業低0.5113,在化工醫藥行業中加工貿易企業低0.1129,在食品飲料行業中加工貿易企業低0.5578;在服裝紡織行業中進料加工貿易企業加成率水平比一般貿易企業低0.7862,在設備制造行業中進料加工貿易企業低0.7862,在化工醫藥行業中進料加工貿易企業低0.2926,在食品飲料行業中進料加工貿易企業低0.6368。在這四個行業中,進料加工貿易企業加成率水平對全球價值鏈地位的影響高于整體加工貿易企業的平均水平。

六、結論

本文分析企業生產率與產品質量對企業加成率的影響,進而對全球價值鏈地位提升的影響。在Manova(2018)模型基礎上,構建了一個可以同時解釋企業生產率、產品質量對企業加成率影響的理論框架,該框架表明企業生產率、產品質量可以提升企業加成率的水平。在理論分析的基礎上,利用企業數據進行實證檢驗,得到如下主要結論:第一,擁有更高生產率的中國企業具有更高加成率,并驗證了加工貿易出口的大量存在是造成我國出口企業低加成率的原因之一;第二,企業生產率越高則集約邊際和擴展邊際越大,企業出口的地位越高;第三,生產率越高的企業提供更高質量的產品,并出口到更多不同目的地市場;第四,生產率、產品質量對企業加成率的影響呈現出顯著的正向效應,加工貿易出口對企業加成率的影響為負,而一般貿易出口對企業加成率的影響顯著為正,這說明加工貿易是造成中國出口企業低加成率的重要原因;第五,出口企業加成率的提升會促進企業全球價值鏈地位的提升。在技術含量較高的行業中,提高企業加成率對全球價值鏈所處地位的影響越大;在技術含量較低的行業中,提高企業加成率對全球價值鏈地位的提升也能產生一定影響,但其影響作用不如高技術行業中那樣顯著。綜合以上結論,企業生產率、產品質量的提升可以促進企業加成率水平的提高,而加成率的提高將提升企業在全球價值鏈中的地位。因此,注重提升我國出口企業的生產率、產品質量是提升中國出口企業在全球價值鏈地位的重要手段,推動中國從“出口大國”邁向“出口強國”的必經之路。

經驗數據表明,我國出口貿易要實現高質量發展,就必須支持鼓勵企業從生產率和產品質量兩個方面入手,通過不斷創新技術、創新產品來引導我國出口貿易從注重出口規模向外貿高質量發展轉變,從而實現從外貿大國向外貿強國轉變。因此本文的政策含義在于:一是注重引導制造業企業向產業鏈上下游拓展。強外貿必先強產業,關鍵要打造產業競爭新優勢,抓住高端裝備制造等關鍵產業,培育和延伸產業鏈,發揮中國企業在全球產業鏈中的優勢,提升在全球價值鏈中的地位,以產業鏈和價值鏈優勢帶動外貿競爭新優勢;二是鼓勵制造業企業重視技術創新、自主研發,注重推進智能制造,降本增效提質。雖然國內勞動力等成本上升,但人才質量也在上升。同時要提高中國出口產品的整體國際競爭力,不能僅靠高科技產業的發展,對于傳統優勢產業一方面要通過轉型升級提高技術含量與生產效率,另一方面也要逐步淘汰投入產出比低的行業;三是積極融入全球產業分工,通過在全球范圍內進行產業布局來打造以我國為主導的新型全球價值鏈,因為只有置身于全球價值鏈之中的先進技術才能帶來更高的附加值。

(責任編輯:石洪斌)

猜你喜歡

紡織標準與質量(2022年5期)2022-10-27 06:52:14

中國眼鏡科技雜志(2019年9期)2019-11-11 12:15:30

勞動保護(2019年7期)2019-08-27 00:41:04

質量技術監督研究(2018年1期)2018-03-26 08:04:36

玩具世界(2017年7期)2017-10-16 01:31:05

新農業(2016年20期)2016-08-16 11:56:22

工業設計(2016年8期)2016-04-16 02:43:39

特區實踐與理論(2015年5期)2015-07-21 15:21:24

現代鹽化工(2015年1期)2015-02-06 01:49:42

中國質量與標準導報(2014年1期)2014-02-28 22:21:31