環(huán)境會計理論與應用研究

2021-12-16 14:04:00程良友

四川工商學院學術新視野 2021年4期

程良友

(四川工商學院會計學院,四川 眉山 620000)

隨著國家對環(huán)境的重視和管理,履行環(huán)境保護責任是對企業(yè)的基本要求。保護環(huán)境人人有責,也是建立資源節(jié)約型、環(huán)境友好型社會的需要。隨著科技的進步和社會的發(fā)展,環(huán)境問題已成為當今世界的一個熱點問題,環(huán)境會計是中國會計事業(yè)發(fā)展的需要。

1 環(huán)境會計理論相關概念

環(huán)境會計是會計的一個重要組成部分,包括宏觀意義上的國民環(huán)境會計和微觀意義上的企業(yè)環(huán)境會計。環(huán)境會計是以會計學為理論基礎,融合環(huán)境管理學、環(huán)境經(jīng)濟學等多個學科而形成的一門新興學科,主要是核算企業(yè)社會資源成本的手段。環(huán)境會計又稱綠色會計,是以貨幣為主要計量單位,以環(huán)境資產(chǎn)、環(huán)境費用以及環(huán)境效益等為核算內容的專門會計。

2 建立環(huán)境會計的必要性

改革開放以來,我國經(jīng)濟迅速發(fā)展,工業(yè)化和城鎮(zhèn)化快速發(fā)展,傳統(tǒng)的生產(chǎn)工藝和流程消耗了大量的資源,環(huán)境受到污染,生產(chǎn)效率較低,制約了經(jīng)濟的發(fā)展。高消耗、高能耗以及高污染粗放式的經(jīng)濟增長模式已經(jīng)不能適應現(xiàn)代經(jīng)濟社會的增長的需要。環(huán)境問題是全球關注的一個熱點,相繼建立了環(huán)境紀念日:世界濕地日、世界水日、世界氣象日、世界地球日,世界清潔地球日等等,我們國家還有中國植樹節(jié)。可見,人們對環(huán)境非常重視。

2.1 建立環(huán)境會計是環(huán)境保護的需要

改革開放以來,我國經(jīng)濟得到了迅速發(fā)展,但是由于經(jīng)濟的發(fā)展需要資源的開放及利用,環(huán)境保護也存在一些問題。資源過度開發(fā),造成了污染,有效的耕地面積減少,水土流失。企業(yè)會計核算沒有將環(huán)境保護納入核算納入,忽視了企業(yè)生產(chǎn)過程中對環(huán)境造成的污染后治理的成本。資源浪費、環(huán)境污染影響著人民生活和經(jīng)濟發(fā)展,保護環(huán)境已成為一項艱巨的任務。在資源利用的同時,必須保護生態(tài)環(huán)境。經(jīng)濟越發(fā)展,會計越重要,會計是一門通用的商業(yè)語言。環(huán)境會計就是要改變單一的經(jīng)濟利益的核算辦法,兼顧經(jīng)濟利益、保護環(huán)境亟需建立環(huán)境會計。

2.2 建立環(huán)境會計是中國會計事業(yè)發(fā)展的需要

我國改革開放以來,經(jīng)濟和社會的發(fā)展,需要在發(fā)展經(jīng)濟的同時保護環(huán)境。傳統(tǒng)會計沒有體現(xiàn)環(huán)境數(shù)據(jù)信息,忽視了環(huán)境對企業(yè)經(jīng)濟效益的影響,環(huán)境也是有價值的,但傳統(tǒng)會計沒有對其價值進行核算和賬務處理。傳統(tǒng)的會計是以提高經(jīng)濟效益為核心,環(huán)境會計不僅核算與企業(yè)相關的經(jīng)濟效益,也對企業(yè)有關在生產(chǎn)經(jīng)營活動中與環(huán)境相關的資源環(huán)境及與生態(tài)相關的要素進行反映和控制。這樣可以彌補傳統(tǒng)會計在信息披露中的缺陷,也能滿足不同信息需求者的需要。建立環(huán)境會計有利于提高會計從業(yè)人員的能力,傳統(tǒng)會計主要核算經(jīng)濟效益,對環(huán)境要素很少體現(xiàn)甚至沒有體現(xiàn)和核算。建立環(huán)境會計有利于促進會計人員對加強對環(huán)境會計知識的學習,提高環(huán)境會計賬務處理能力。

2.3 建立環(huán)境會計是企業(yè)自身發(fā)展的需要

企業(yè)是自主經(jīng)營、自負盈虧的經(jīng)濟組織。企業(yè)的生產(chǎn)經(jīng)營活動要耗費資源同時也要污染環(huán)境。傳統(tǒng)的生產(chǎn)工藝是消耗高,資源利用率低,造成一定的環(huán)境污染,這在一定程度上發(fā)展了企業(yè)經(jīng)濟發(fā)展,但社會經(jīng)濟發(fā)展造成了一定損失,沒有達到可持續(xù)發(fā)展的目標。在財務核算過程中對環(huán)境造成的污染加以核算,才能更真實核算出企業(yè)的相關財務指標。企業(yè)由單一追求經(jīng)濟效益到追求經(jīng)濟效益、社會效益以及環(huán)境保護協(xié)調發(fā)展相統(tǒng)一,協(xié)調發(fā)展。建立環(huán)境會計也是企業(yè)適應國際發(fā)展的需要,企業(yè)發(fā)展要充分與國際接軌,只有適應國際的發(fā)展,才能更好地參與國際競爭。

3 推進環(huán)境會計發(fā)展的途徑

黨和國家歷來都十分重視環(huán)境保護,黨中央把生態(tài)文明建設作為統(tǒng)籌推進“五位一體”總體布局和協(xié)調推進“四個全面”戰(zhàn)略布局的重要內容,謀劃開展了一系列根本性、長遠性、開創(chuàng)性工作,推動生態(tài)文明建設和生態(tài)環(huán)境保護從實踐到認識發(fā)生了歷史性、轉折性、全局性變化。

3.1 完善相關法律法規(guī)

將環(huán)境會計的核算和監(jiān)督寫進《中華人民共和國會計法》,以法律形式確立環(huán)境會計的地位和作用,通過法律的約束,促進環(huán)境會計規(guī)范的實施和監(jiān)督,提高環(huán)境會計在實踐工作中的應用,對違反相關法規(guī)的行為用法律加以約束,促進企業(yè)環(huán)境會計的實施的有效性及可行性。完善會計準則,建立有效的會計制度,使環(huán)境會計具有可操作性。

3.2 完善環(huán)境會計相關理論和方法

環(huán)境會計作為會計學的一個分支,在我國,環(huán)境會計還處于探索階段。要深入實際情況研究,從而不斷完善環(huán)境會計理論。理論研究離不開高素質高技能的人才,除現(xiàn)階段的會計科研人員以外,必須加強對環(huán)境會計人才的培養(yǎng),高校培養(yǎng)的專業(yè)學生能夠不僅掌握會計相關專業(yè)知識,而且還能夠全面掌握和運用環(huán)境會計的專業(yè)知識,更好地為社會和企業(yè)環(huán)境會計工作服務。

3.3 加強環(huán)境會計責任的考核

環(huán)境會計主要是以會計主體核算企業(yè)對社會資源的利用情況進行考核和監(jiān)督。企業(yè)主要以盈利為目的的經(jīng)濟組織,當然也要承擔社會責任。在利益的驅動下,企業(yè)往往從側重于自身的利益,不能如實反映企業(yè)資源的利用及環(huán)境的污染,這就需要政府及相關管理機構對企業(yè)環(huán)境進行監(jiān)督和考核,使企業(yè)在生產(chǎn)過程中,提高經(jīng)濟效益的同時,也要加強環(huán)境保護,提高社會效益。環(huán)境會計信息不僅為企業(yè)自身管理需要,更重要為國家宏觀經(jīng)濟管理服務。

3.4 提高財務會計人員業(yè)務素質

加強對會計人員的能力培養(yǎng)是提高會計業(yè)務處理質量的必要手段和措施。環(huán)境會計是一門多學科交叉的邊緣學科,這就要求環(huán)境會計人員不僅要具備基本的會計理論與方法,還要對環(huán)境會計相關的環(huán)境、生態(tài)、可持續(xù)發(fā)展以及國家的宏觀經(jīng)濟政策有深入的認識和掌握。因此,必須加強對環(huán)境會計人員進行不斷地培訓和教育,提高環(huán)境會計從業(yè)人員的素質和能力,能夠嚴格執(zhí)行國家環(huán)境政策,在實踐中解決環(huán)境會計問題,完善我國環(huán)境會計理論。

4 環(huán)境財務會計的應用

環(huán)境會計也被稱為“綠色會計”。“綠色成本”是發(fā)展“綠色經(jīng)濟”的“綠色通道”。成本作為一定費用集合的載體,是創(chuàng)造產(chǎn)品價值的基礎。環(huán)境會計基本假設是指在不斷變化的環(huán)境和會計所面臨的復雜關系中,環(huán)境會計基本假設與財務會計有所不同,其基本假設應當在財務會計基本假設的基礎上進行相應的拓展和延伸。

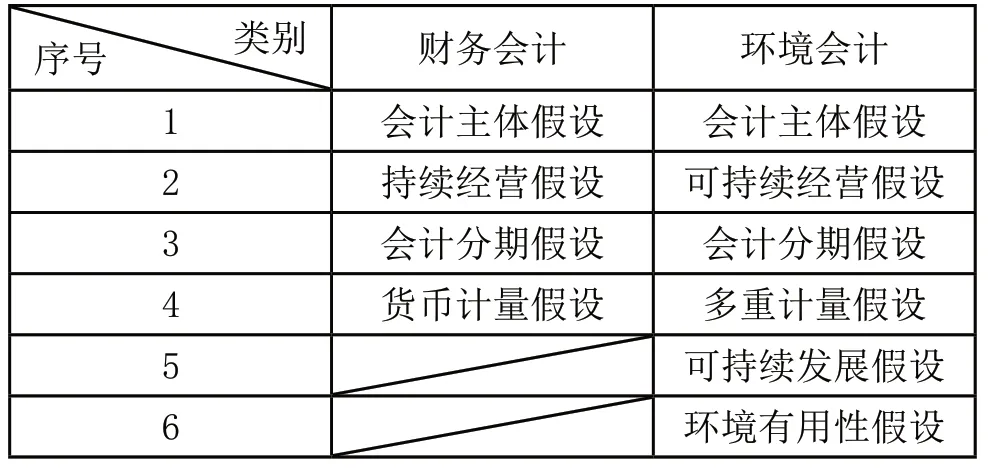

表1 財務會計基本假設與環(huán)境會計解基本假設區(qū)別

由此可見,環(huán)境會計假設是在財務會計假設的基礎上發(fā)展和延伸。宏觀環(huán)境主體一般是指政府部門,而微觀環(huán)境主體一般是指企事業(yè)單位,環(huán)境有用性假設是進行環(huán)境會計核算的前提之一。在環(huán)境會計核算之前,要對環(huán)境會計要素進行確認,環(huán)境會計要素主要包括:環(huán)境資產(chǎn)、環(huán)境負債、環(huán)境收益、環(huán)境費用以及環(huán)境成本等要素的確認問題。環(huán)境資產(chǎn)是指由于符合資產(chǎn)的確認標準而被資本化的、能夠用貨幣或非貨幣單位計量的環(huán)境成本。環(huán)境資產(chǎn)的賬戶設置主要“環(huán)境資產(chǎn)”總賬科目,根據(jù)管理的需要設置資源資產(chǎn)、環(huán)境固定資產(chǎn)、環(huán)境無形資產(chǎn)以及環(huán)境在建工程等二級科目。

例1:某集團公司以銀行存款8000000 元購買一礦山的開采使用權,預計該礦山煤炭儲存量有5000000 噸。在開采前發(fā)生如下費用:法律手續(xù)費100000 元,地質勘探費500000 元,建筑地面設備及裝載設施600000 元,建筑礦坑入口及排水設備300000 元,以上費用均以銀行存款支付。待所有煤礦開采完后,還可以出售500000 元。煤礦開采對周圍生態(tài)環(huán)境破壞而帶來的生態(tài)降級,需要繳納環(huán)境資源補償費200000 元。

根據(jù)上述資料編制會計分錄。

①計算煤礦的取得價值

8000000+100000+500000+600000+300000=95000 00(元)

借:資源資產(chǎn)—自然資源資產(chǎn)9500000

貸:銀行存款9500000

②計算每噸煤應計提的折耗費。假設每期開采20000 噸,其中銷售19000 噸,計算應提的折耗,并做相關會計分錄。

應計的折耗基數(shù)=9500000-500000=9000000(元)

單位應計提的折耗=9000000÷5000000=1.8(元/噸)

每期應提取的折耗總額=20000×1.8=36000(元)

借:環(huán)境費用—資源和“三廢”產(chǎn)品銷售成本—自然資源產(chǎn)品銷售36000

貸:資源資產(chǎn)累計折耗—資源資產(chǎn)折耗36000

③將售出部分的折耗費用轉作產(chǎn)品銷售成本后,而將未售出部分轉作存貨成本處理。

未售出部分成本=1.8×(20000-19000)=1800(元)

借:環(huán)境流動資產(chǎn)—存貨1800

貸:資源資產(chǎn)累計折耗—資源資產(chǎn)折耗1800

④應交環(huán)境資源補償費的會計分錄

借:環(huán)境成本—資源維護成本—自然資源維護成本200000

貸:環(huán)境負債—應交資源補償費—礦產(chǎn)資源補償200000

例2:設煤的資源價值為235 元/噸,長江公司開采的費用為69.5 元/噸。如果本期開采50000 噸。根據(jù)上述經(jīng)濟業(yè)務,長江公司應編制會計分錄如下:

總成本=(235+69.5)×50000=15225000(元)

借:環(huán)境成本—資源耗減成本15225000

貸:環(huán)境資產(chǎn)累計折耗15225000

環(huán)境會計信息的披露離不開環(huán)境會計,環(huán)境會計信息不僅有以貨幣形式表現(xiàn)的會計信息,還有以實物形式表現(xiàn)的會計信息。會計信息的披露是以經(jīng)濟業(yè)務發(fā)生為前提,通過賬務處理獲取相應的數(shù)據(jù)資料作為支撐。

5 結語

人類的生存與發(fā)展離不開環(huán)境,然而,人類在自身的生存與發(fā)展的同時,經(jīng)濟發(fā)展與生態(tài)破壞及環(huán)境污染的矛盾呈現(xiàn)。黨中央明確提出了“建設資源節(jié)約型、環(huán)境友好型社會”并作為國民經(jīng)濟與社會發(fā)展中長期規(guī)劃的一項戰(zhàn)略任務。傳統(tǒng)會計不對環(huán)境污染進行核算,因此有必要加強建立環(huán)境會計,環(huán)境會計能夠彌補傳統(tǒng)會計在信息披露的缺陷,更能準確反映財務風險,更好地參與國際競爭,提高企業(yè)的經(jīng)濟效益。

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

經(jīng)濟技術協(xié)作信息(2018年18期)2019-01-23 07:17:08

電影(2018年12期)2018-12-23 02:18:48

小天使·一年級語數(shù)英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

當代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業(yè)技術學院學報(2014年9期)2014-02-27 07:38:21

- 四川工商學院學術新視野的其它文章

- Research on Translation Skills of News from Cross-cultural Perspective

——Taking the News Report of the Third Session of the 13th - Study on the Negative Transfer of Sichuan Dialect on College English Pronunciation and Intonation Learning

- “優(yōu)農網(wǎng)”商業(yè)模式分析

- 大學生文娛消遣旅游消費調研

- 福建省三明市金融精準扶貧調研報告

- 成都農商銀行金融扶貧模式現(xiàn)狀研究