成都農商銀行金融扶貧模式現狀研究

2021-12-16 14:03:58陳志強

四川工商學院學術新視野 2021年4期

陳志強

(四川工商學院經濟管理學院,四川 眉山 620000)

1 金融扶貧相關的概念和理論綜述

1.1 貧困的概念

在國外,很早便有學者提出了“貧困”的概念。朗特里在1910年指出:對于個人和家庭生存必需品,如果缺乏獲得這些生存必需品的能力,即為貧困。

國內學者也對“貧困”概念進行了許多研究,當一個人或一個家庭的收入無法滿足其最低的生活需求時,就意味著貧困。

1.2 金融扶貧的概念

關于“金融扶貧”的釋義,是指金融機構向貧困群體提供金融服務,包括扶貧貸款的發放及金融知識的宣導,貧困群體或者說是低收入群體是金融扶貧的扶貧對象。金融機構通過向有資金需求且有產業實體的貧困戶提供貸款服務,解決他們因有效信用不足融資困難的問題,幫助貧困戶實現自主脫貧致富。相比較于政府的直接投入資金進行幫扶補助來說,金融扶貧更具有可持續性。

1.3 普惠金融理論

普惠金融的概念最早是在2005年由聯合國提出,我國開始推廣普惠金融是在2013年的黨的十八屆三中全會上。普惠金融指的是普及便捷的金融網絡的建立,實現金融站點的廣泛化,最終目的是讓社會各個階層都能享受到金融服務,都能接觸到金融產品,學習理財等金融知識。普惠金融是中國金融發展的必然選擇,是中國金融進入新一個階段的必要方法,也是實現金融扶貧的重要手段。

2 成都農商銀行金融扶貧現狀

2.1 金融扶貧業務開展情況

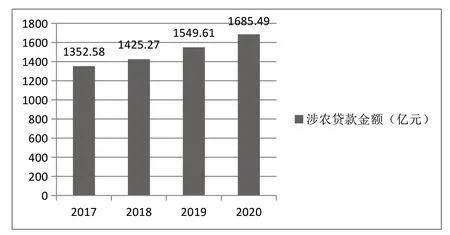

農村金融綜合服務站達30 余個,全行農村產權融資的余額超過了40 億元,全行省內貧困縣貸款余額88.62 億元,較年初增加15.35 億元,增速為20.95%,高于各項貸款平均增速。對于貧困群體,該行按照應貸盡貸原則,加大扶貧惠農貸款投放力度,持續擴大惠及面。據統計,截至2020年12月末,該行助學貸、養老貸、創業貸、農戶小額信用貸款總余額9.31 億元。作為一家涉農商業銀行,成都農商銀行每年涉農貸款余額占所有貸款余額的60%以上,從近幾年的數據來看,涉農貸款比例不斷提高,貸款數額不斷增加,體現了成都農商銀行對金融扶貧業務的重視。

圖1 2017-2020 成都農商銀行涉農貸款金額圖

2.2 扶貧模式

針對個體農戶資質較薄弱,有效信用不足融資困難的問題,成都農商銀行積極探索了三種扶貧融資模式,一是“農業企業+農戶”融資模式、二是“農業企業+農業合作組織+農戶”融資模式、三是“農業市場+農業合作組織+農戶”的融資模式,讓農業企業,農業合作組織為農戶提供信用擔保,提升農戶信用評級和貸款資質。積極開展定點扶貧活動,通過建立基礎金融設施站點、組織開展金融知識下鄉宣講會、大力支持發展種養殖業、為貧困群體提供資金需求。

2.3 扶貧成效

目前,全行涉農貸款余額超過1600 億元,建立農村金融綜合服務站達30 余個,涉農貸款占全部貸款的比例超過了66%,全行農村產權融資的余額超過了40 億元。截至2020年末,通過線上“農貸通”平臺已發放貸款3562 筆,金額25.72 億元,自上線以來累計發放貸款12521 筆,金額52.54 億元。截至2020年末,支持貧困縣的貸款余額87.27 億元,較年初增加9.23 億元,較年初增長10.78%,高于各項貸款平均增速。

3 成都農商銀行金融扶貧面臨的問題及成因分析

3.1 信貸風險較高

成都農商銀行開展金融扶貧業務的放款對象是貧困群體,貧困群體的資質都比較薄弱,由于較少使用各類金融工具,他們的有效信用不足,信用評級較低,甚至很多扶貧對象都是白戶,那么就會導致信貸風險特別高。其次,由于扶貧對象主要針對的是農村勞動力,農戶對于助農產業的建設難以在短期內獲得資金回報,很有可能就是直接中途夭折,產業投資失敗。正是因為成都農商銀行在推動扶貧項目工作實施和開展過程中,往往缺乏對于扶貧項目和對象的產業發展未來經濟效益的預知,這無疑造成信貸風險的增加。而且存在一部分農戶是因為去年產業收益不好,形成了很多負債,申請扶貧貸款來償還債務,彌補虧損,并沒有將扶貧資金用于產業項目建設中,這無疑是違背了發放貧困貸款的初衷,不僅資金使用效率低,無法產生投資收益,也容易造成不良貸款的產生,從而增加了銀行的信貸風險。

3.2 扶貧業務開展水平有待提高

基層員工對金融扶貧工作認識不足,對于扶貧業務開展不夠主動。因為扶貧信貸金額小、成本高、風險大,加上銀行并沒有對員工的扶貧任務指標考核,員工扶貧貸款的業績獎勵也較少,員工對缺乏對辦理扶貧業務的動力。

扶貧隊伍力量不足的問題,由于扶貧貸款業務不是銀行的主要貸款業務,銀行對辦理扶貧業務的員工配備較少,一個網點甚至只有一個扶貧貸款專員,完全不能滿足貧困戶的貸款需求。還存在一些員工對扶貧業務根本不熟悉的情況,對于扶貧產品相關知識及扶貧貸款相關流程不了解。

部分扶貧業務流程還比較繁瑣,由于有些扶貧信貸的申請需要提供各種各樣的證明材料,而且準入門檻較高,貸款金額大,該網點的權限不夠,這就需上報有關部門層層審核批復,從而增加了扶貧業務的辦理時間,大大降低了扶貧貸款發放進度。

扶貧產品創新不足,成都農商銀行扶貧方式主要以信貸扶貧為主。而且在扶貧業務方面縮小范圍,保守經營,提供的扶貧產品有待增加。目前,由于受農村金融環境的影響,成都農商銀行各類金融資源投入有限,真正為貧困群體量身打造的金融服務產品開發不足。

3.3 貧困戶自主脫貧主動性不足

由于政府對于貧困戶的幫扶主要采取的是直接幫扶的方式,大多通過財政直接發放補助資金,這種“輸血式”的扶貧方式讓貧困戶產生了很大的依賴性,并沒有從根本上解決貧困問題,這就容易造成貧困戶返貧的現象。由于扶貧對象的自力更生,自主發展的能力較低,加上對于政府資金幫扶的熟悉和依賴,同時對銀行的扶貧產品也不了解,缺乏自主脫貧的信心,不愿參與到銀行的扶貧項目中。

4 成都農商銀行金融扶貧模式的對策建議

4.1 建立完善的風險管理體系

首先政府部門作為信用政策的發布者,必須加強對成都農商銀行的信貸支持。為降低扶貧對象有效信用不足的風險,政府實行擔保金政策,擔保金額與貧困戶申請的扶貧貸款金額成正比。信用評級不足的貧困戶可以申請擔保金,當銀行與扶貧對象簽訂放款合同后,貧困戶將擔保金存放在銀行處,由銀行暫時存管,一旦出現貧困戶無法償還扶貧貸款時,銀行將收取擔保金。這種政府部門作為擔保兜底的形式,一方面提升了扶貧對象的信用評級,讓貧困戶愿意去參與扶貧項目,向銀行申請扶貧貸款,提升了貧困戶的積極性;另一方面,銀行也可以通過收取政府的擔保金來減少不良貸款造成的損失,降低了銀行的信貸風險,還能取得一定的經濟效益。成都農商銀行應建立貸后用途長期追蹤機制,要確保扶貧對象是真正的將扶貧貸款用于農業產業中。同時還可以建立農業保險風險分擔機制,在扶貧信貸附屬條款中將農業保險納入進去,保費從貸款資金中劃出,建立“銀行+保險公司+貧困戶”共同分擔風險的機制。

4.2 提升扶貧業務工作水平

成都農商銀行應該下達剛性的扶貧任務指標,嚴格執行扶貧績效考核制度,同時提升員工扶貧貸款績效工作的業績獎勵,充分調動員工參與扶貧項目,提升為貧困戶辦理扶貧貸款的積極性。加大對辦理扶貧貸款業務的人員投入,保證充足的人力資源。設置扶貧貸款綠色直通窗口,方便貧困戶辦理扶貧貸款。還要做好對辦理金融扶貧業務的員工培訓工作,采取定期的崗位培訓,提高員工的專業技能和業務水平。成都農商銀行還應該創新扶貧產品,加大資金投入,因地制宜,根據貧困地區的特色產業,推出相對應的扶貧產業貸。

4.3 提升貧困戶對金融扶貧的認識

為了讓貧困戶能夠積極的參與到銀行的金融扶貧工作中來,首先應讓貧困戶了解成都農商銀行的金融扶貧政策及產品,銀行網點可以通過下鄉開展金融知識宣講會等多種宣傳方式推廣金融扶貧產品,讓貧困戶了解到銀行的這些扶貧產品,增加農戶的金融知識,另外還要提升農戶的農業產業種養專業技術,增強農戶自主經營產業實現脫貧致富的信心。

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

上海國資(2015年8期)2015-12-23 01:47:31

金融法苑(2014年2期)2014-10-17 02:53:24

初中生學習·低(2014年4期)2014-04-29 00:44:03

- 四川工商學院學術新視野的其它文章

- Research on Translation Skills of News from Cross-cultural Perspective

——Taking the News Report of the Third Session of the 13th - Study on the Negative Transfer of Sichuan Dialect on College English Pronunciation and Intonation Learning

- “優農網”商業模式分析

- 環境會計理論與應用研究

- 大學生文娛消遣旅游消費調研

- 福建省三明市金融精準扶貧調研報告