中概股企業退市與回歸特征分析

2021-12-20 07:21:40曾慧蘭徐佳欣

全國流通經濟 2021年26期

曾慧蘭 徐佳欣

(江西理工大學經濟管理學院,江西 贛州 341000)

一、前言

華爾街對于中概股的不信任由來已久,2020年4月美參議院通過的《外國企業問責法案》對在美上市的外國企業提出額外信息披露要求,機構和投資者不信任導致融資難度加大、維持上市成本提高。隨著中國經濟持續轉型,境內的長期結構性趨勢預期將維持不變,2020年6月上交所發布的《關于紅籌企業申報科創板發行上市有關事項的通知》和“科創板注冊制”的推行意味著企業在國內上市有了更多選擇。一邊是國外監管政策收緊,一邊是國內資本市場制度不斷完善,加之多家優質企業帶頭主動赴港上市,回歸國內市場,越來越多漂泊在外的中概股企業紛紛回歸。基于以上背景,“中概股回歸”這一熱點問題引來了不少投資者和學者關注。李杲(2017)歸納了13家回歸深市中概股企業的特征,并分析這些企業回歸對深市的影響;李行健等(2017)運用實證研究法探索中概股退市的動機;張春(2019)通過案例分析論證,海外上市公司退市私有化后會根據各板塊對擬申請上市企業的要求,結合企業概況和戰略發展需求選擇再上市方式;張敦力等(2017)提出回歸的中概股主要通過IPO和借殼上市在國內資本市場重新上市。劉元等(2016)認為企業選擇國內上市路徑時考慮時間成本因素,選擇借殼上市而非IPO上市;鄧路等(2017)陳坤等(2020)[7]亦通過個案分析法,研究中概股回歸相關問題。以往的研究聚焦于中概股退市動機和回歸路徑選擇,且多為單案例分析。有必要系統歸納整理退市中概股企業的特征和成功回歸的中概股企業的特征,以全面了解中概股企業退市和回歸的概況,并為擬上市融資的企業和擬回歸的中概股企業提供借鑒。

二、中概股退市特征分析

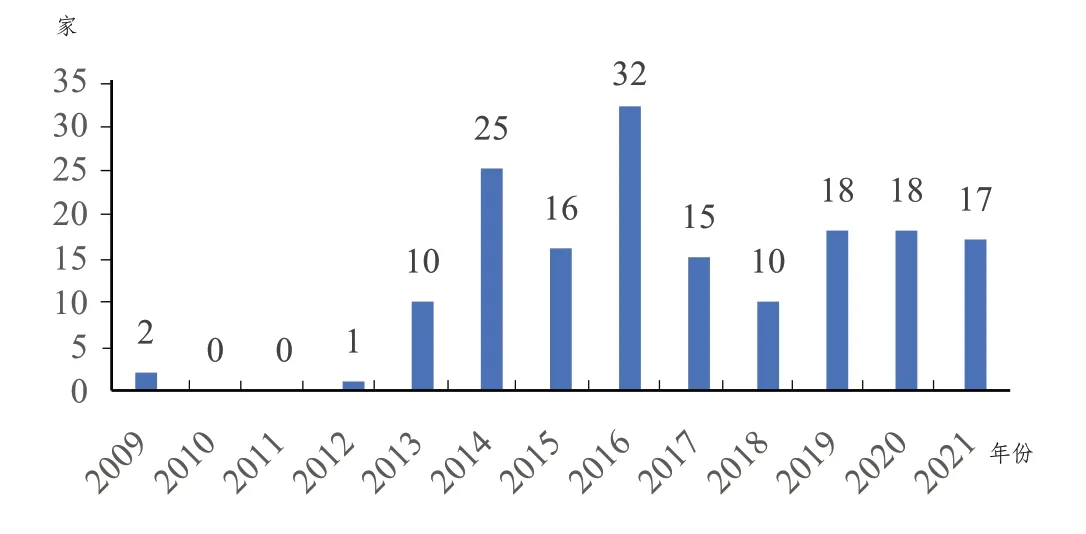

1.退市時間分布

如圖1所示,自首家中概股企業退市起至2021年7月共有164家中概股企業退市。2009年科興生物和中國綠色農業自美國證券交易所退市,開啟了中概股退市的新紀元。隨著2011年“中概股信任危機”爆發,退市中概股數量迅速增加。2013年有10家中概股企業退市,2014年上升至25家,2015年國內發生股災,退市企業下降至16家,2016年回升至32家,迎來了近十年中概股退市的高峰。2017年~2020年退市企業數量大體呈上升趨勢,平均每年15家中概股企業退市,2021年僅過半,就有17家中概股企業退市。近年,退市中概股數量呈波動上升趨勢,迎來中概股第二次退市熱潮,兩次退市熱潮的企業退市類型和退市原因值得進一步分析。

圖1 退市中概股企業數量

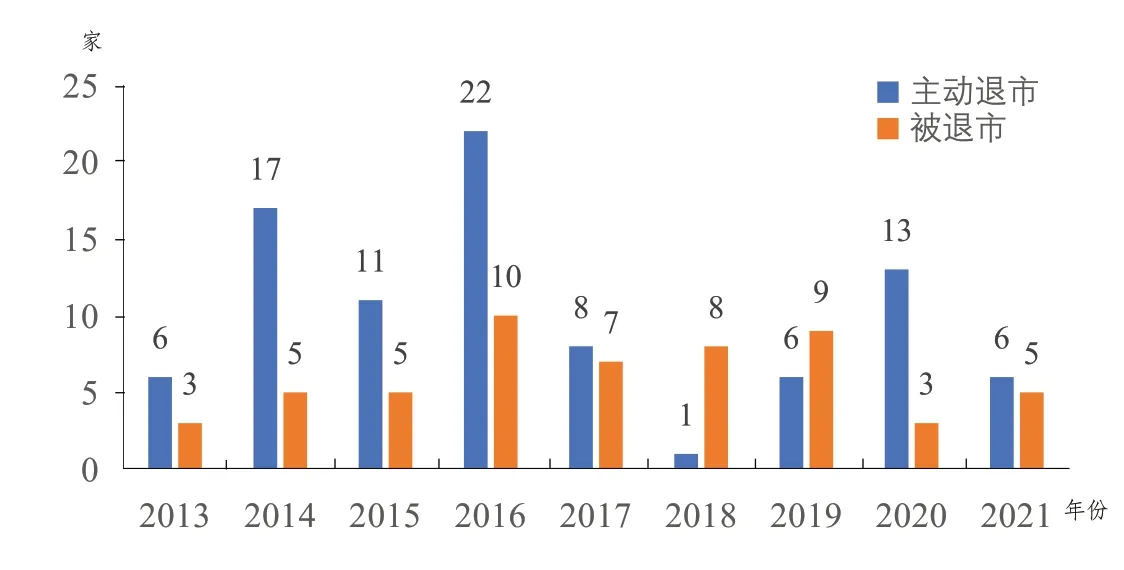

2.退市類型分析

55%退市的中概股企業為通過管理層發起私有化要約或并購的方式主動退出美股市場,33%的企業或因財務欺詐或因經營不善被迫退出美股市場,具體情況如圖2所示。2013年有6家中概股企業主動退市,2014年上升至17家,2015年下降至11家,2016年達到峰值(22家)。2017年主動退市企業數量急速下降,2018年僅有一家,2020年回升至13家,2021年過半已有6家。55家中概股企業被迫退市,2012年首家中概股企業被迫退市,此后數量不斷上升,至2016年被迫退市企業數量高達10家,2017年~2019年平均每年有8家企業被迫退市,2021年上半年有5家中概股企業被迫退市。

圖2 中概股企業退市類型年份分布

2014年~2016年和2020年是主動退市高峰年。其中2014年~2016年主動退市潮與分眾傳媒的私有化退市回歸帶來的高估值誘惑密不可分;2016年國內監管機構收緊中概股回歸監管政策,導致2017年~2019年回歸數量下降;2020年的第二波主動退市潮主要受“瑞幸咖啡財務造假”事件影響,外部監管加強,融資環境惡化。

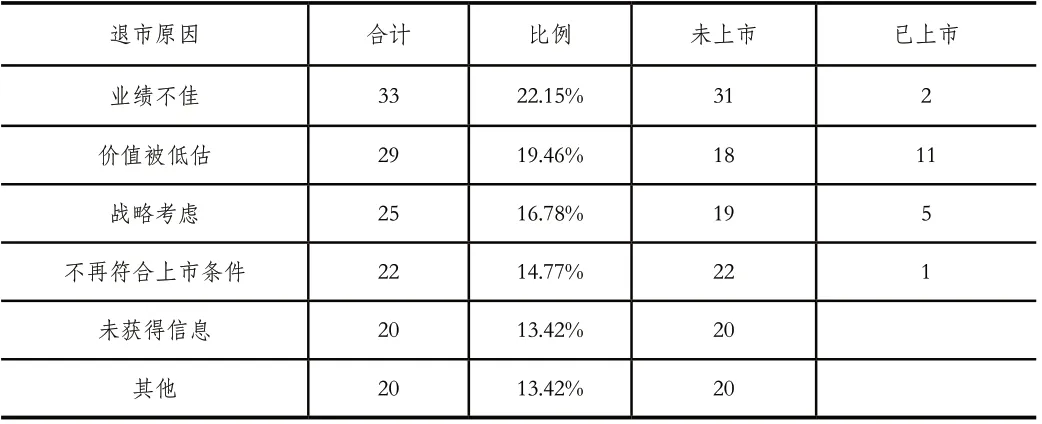

3.退市原因與去向分析

如表1所示,管理經營不善、業績不佳是中概股退市首因,22.15%退市中概股因此退市,其次為企業估值與效益不匹配(19.46%),具體包含財務造假或遭遇集體訴訟。16.18%的企業出于戰略考慮而退市,例如美國資本市場于中國企業而言,失去融資功能,而維持上市成本過高和企業業務轉型需要。14.77%的企業因不再符合上市條件而被迫退市,不再符合上市條件原因有股價或市值過低、未按期披露信息等。

表1 中概股企業退市原因及去向統計

主動退出美股資本市場的中概股企業退市動因并不單一,常伴隨價值被低估、融資難、維持上市成本高、國內市場環境吸引等因素,不排除部分企業為保持體面在業績不佳情況下選擇主動退市,甚至部分企業存在財務造假行為,遭遇集體訴訟狼狽退市。中概股企業被退市的原因具有年份分布特征, 2019年前,企業主要因信息披露不規范、財務造假、股價低于1元或遭遇集體訴訟被迫退市,2021新增4家財務合規被退市的企業,分別是中海油和三大電信運營商。

僅19家企業成功國內再上市,其中11家因自身業績增長在股價上無法得到體現而回歸,2家企業因在美股權融資難,阻礙企業發展壯大選擇回歸國內市場,5家基于自身業務發展需要回歸。總體而言,私有化退市后成功回歸國內資本市場的中概股企業較少,成功回歸“問題”企業更甚,或與退市原因和退市后國內再上市路徑選擇有關,不同退市原因預示企業優劣,不同回歸路徑耗時不同。國內市場歡迎優質企業,業績不佳的“問題”企業存在無法在國內上市的風險。

三、中概股回歸特征分析

部分退市后的中概股企業,為了籌集資金以維持經營,謀求在國內資本市場上市,例如回歸A股、掛牌新三板、赴港上市等。據統計,共有19家中概股企業私有化退市后回歸國內市場,下文將進一步分析這些企業的回歸市場和路徑選擇,企圖從中找出一些規律。

1.回歸市場選擇分析

如表2所示,成功回歸的中概股企業中,有10家企業退出紐約交易所,其中明陽智能等4家企業回歸上交所,邁瑞等3家企業回歸深交所,先聲藥業等2家企業回歸港交所,藥明康德分拆回歸至上交所和深交所。共9家企業退出納斯達克交易所,分別有3家企業回歸上交所和深交所,中手游等2家企業回歸港交所,僅世紀佳緣回歸新三板。可見,于紐約交易所退市的中概股回歸上交所主板的可能性更大,于納斯達克退市的中概股傾向于選擇深交所科創板再上市。或與國內外資本交易市場的特征相關,納期達克是美國的創業板市場,紐約交易所適合規模較大的企業上市。上交所側重于大中型企業,而深交所則側重于創投和中小企業。此外,相較于赴港上市回歸的中概股傾向于境內交易市場上市。

表2 中概股企業回歸市場

2.回歸路徑分析

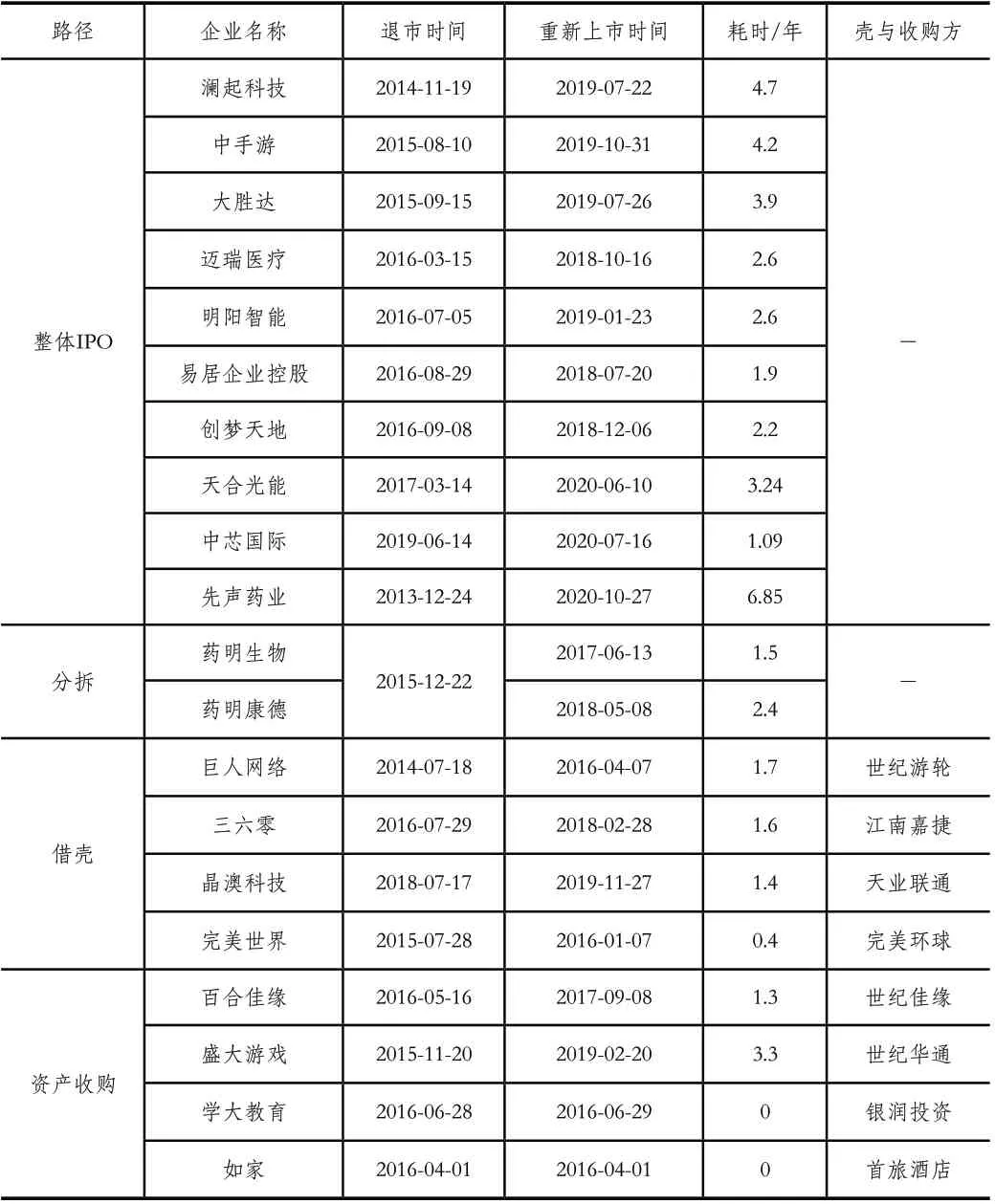

四種私有化后回歸方式中,直接IPO運用最廣泛,如表3所示,52.63%成功回歸的中概股企業(10家)通過直接IPO在國內重新上市。IPO上市程序較復雜,瀾起科技2019年1月14日接受上市輔導,7月22日于上交所科創板成功上市。僅藥明康德采用分拆上市的方式回歸國內市場,2015年4月3日,藥明康德的全資子企業合全藥業在新三板掛牌,2017年6月13日,藥明生物在香港聯交所上市,2018年4 月13日,藥明康德獲得IPO批文,成為A股首家獲得IPO批文的獨角獸企業。4家企業通過借殼路徑回歸,其中晶澳太陽能借殼天業聯通,2019年1月21日,天業聯通發行股份購買其合計持有的晶澳太陽能100%的股權,至2019年12月13日,晶澳太陽能正式回歸A股,被借殼的天業通聯正式更名為晶澳科技。4家企業通過資產收購路徑國內再上市,2015年12月7日百合網宣布斥資2.5億美元收購世紀佳緣,世紀佳緣成為百合網子企業,世紀佳緣成功從美國退市,與百合網打包合并上市國內新三板,更名為百合佳緣,但是2019年12月百合佳緣選擇終止掛牌,原因為業績不佳,根據百合佳緣2019年半年度報告顯示,歸屬于母企業所有者的凈虧損6470萬元。

表3 成功回歸中概股企業

結合成功回歸企業的市場選擇可知,直接IPO回歸的中概股企業主要選擇上海證券交易所和香港證券交易所交易,借殼回歸和資產收購回歸的中概股主要回歸深圳證券交易所。結合以上企業私有化退市的原因可知,因價值被低估而回歸的企業偏向通過IPO和借殼方式在國內上市,盈利發展能力欠佳的“問題”企業多通過資產收購方式直接退市再上市,但并非絕對如此,因集體訴訟狼狽退市的晶澳科技“休養”5年后通過IPO直接上市。

3.回歸時間成本分析

中概股成功退市的時間分布較為集中,成功在國內上市的時間卻大相庭徑,與企業選擇的上市方式和企業內部管理息息相關。如表3所示,耗時最長的為瀾起科技,該企業曾因財務造假遭遇集體訴訟耗費4.7年,采用整體IPO于上交所科創板上市。中國手游和勝達包裝分別耗時4.2年和3.9年,均為直接IPO上市。耗時最短的為如家,成功退市的同時即國內上市,學大教育和盛大游戲耗時較短,分別用了17天和18天,均采用資產收購的方式國內上市。不同上市方式因程序不同耗時亦不同,直接IPO耗時最長,平均耗時3.33年;分拆IPO,實現全部資產和業務上市需花費2.9年;借殼上市花費時間較短,平均耗時1.3年;資產收購路徑可實現私有化退市與再上市一步到位,耗時最短,平均耗時129天。

四、結論

本文從退市時間分布、退市類型和退市原因三個角度分析中概股企業退市特征,研究發現:退市中概股企業數量總體呈上升趨勢,其中55%退市的中概股企業為主動退市,退市原因為企業價值被低估、融資難、維持上市成本高、業務調整等。34%退市的中概股企業為被退市,退市原因具有時間分布特征,2019年前主要因企業經營不善、財務造假、集體訴訟等原因被退市,2021年開始部分企業因政治原因被退市。從回歸市場選擇、路徑選擇和時間成本三個角度分析成功回歸中概股企業的特征,研究發現:私有化退市的大企業傾向于去向上交所,中小企業及互聯網企業傾向于深交所科創板。路徑選擇方面,直接IPO路徑運用最廣泛,因價值被低估而回歸的企業偏向通過IPO和借殼國內再上市,盈利發展能力欠佳的企業多通過資產收購方式直接退市再上市。不同回歸路徑因程序不同,耗時亦不同,直接IPO耗時最長,分拆IPO其次,資產收購路徑回歸耗時最短。

基于以上分析結果,本文建議有二。(1)擬上市融資的企業謹慎選擇交易場所。一方面,外國投資者和監管部門對中國企業存在“敵意”,融資受限;另一方面,國內注冊制和CDR制度正式實施,國內上市融資難度降低。因此,為避免“水土不服”,盡量選擇國內上市。(2)擬回歸的中概股企業應結合自身情況與各回歸路徑的特點合理確定回歸路徑。若僅考慮上市時間成本,可優先考慮資產收購路徑和借殼路徑回歸,分拆和整體IPO路徑耗時較長,且面臨監管機構暫停IPO的風險。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

當代水產(2022年8期)2022-09-20 06:44:30

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

車主之友(2022年5期)2022-04-06 11:54:26