基于因子分析法的YG公司財務競爭力評價研究

2021-12-31 07:08:48嚴聰聰

上海商業 2021年12期

嚴聰聰

一、引言

黨的十八大以來,我國煤炭消費比重下降8.1個百分點,清潔能源消費比重提高6.3個百分點。清潔能源在我國的戰略地位越來越重要,國家政策的扶持,加速了該類企業的發展,也加劇了該類企業的競爭,在競爭激烈的市場環境中,財務競爭力變得尤其重要。因此,提升財務競爭力是提升企業整體競爭力的突破點。

二、研究設計

1.數據來源

本文以上市公司YG公司作為研究樣本,遵循財務競爭力評價指標選取原則,選取該公司2009—2020年的財務數據進行分析,樣本數據來源均為網易財經。

2.樣本選擇

本文將從YG公司的盈利能力、營運能力、償債能力和發展能力四個方面選取9個具體的財務指標來確定YG公司的財務競爭力評價指標,對YG公司進行財務競爭力評價。

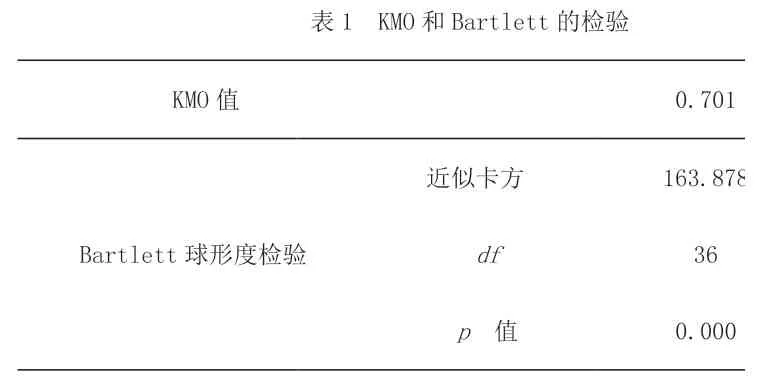

3.適用性檢驗

本文使用SPSSAU軟件進行因子分析,由表1可知,本文的KMO檢驗結果為0.701,大于0.5,結果值比較理想,適合做因子分析。顯著性水平P值為0,小于0.05,適合做進一步的分析。

?

4.公因子的提取和命名

通過SPSSAU以及因子提取信息量情況進行分析,因子分析一共提取出3個因子,因子1、因子2、因子3的累計占比為97.655%。前三個因子幾乎全部覆蓋了原變量的所有信息,可以解釋原變量97.655%的信息。

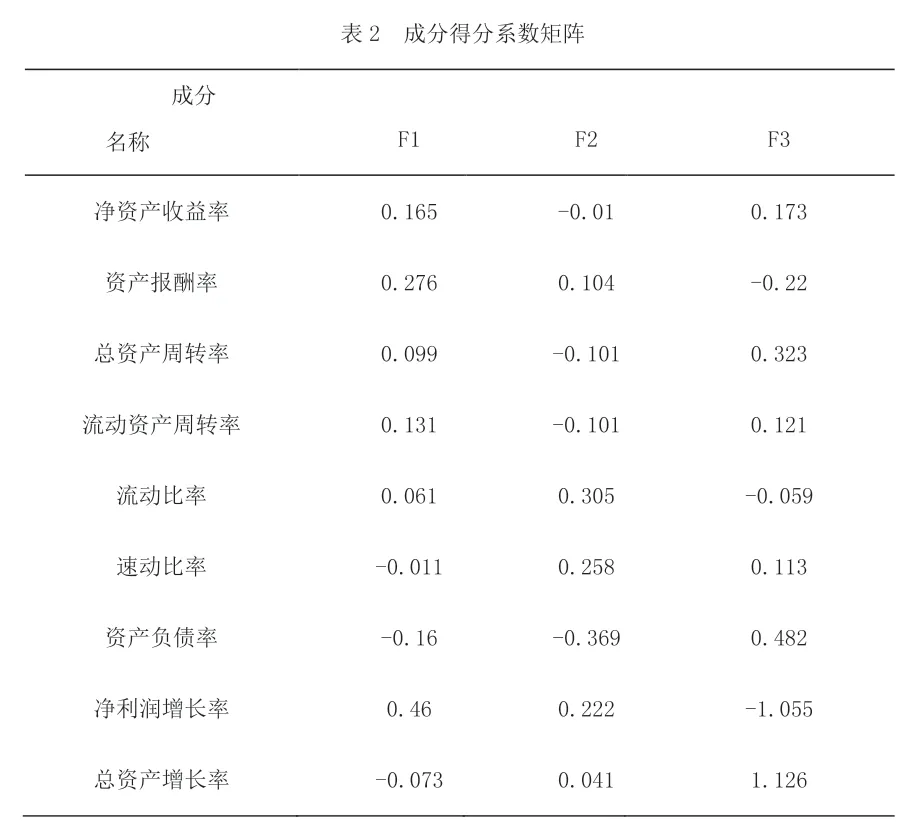

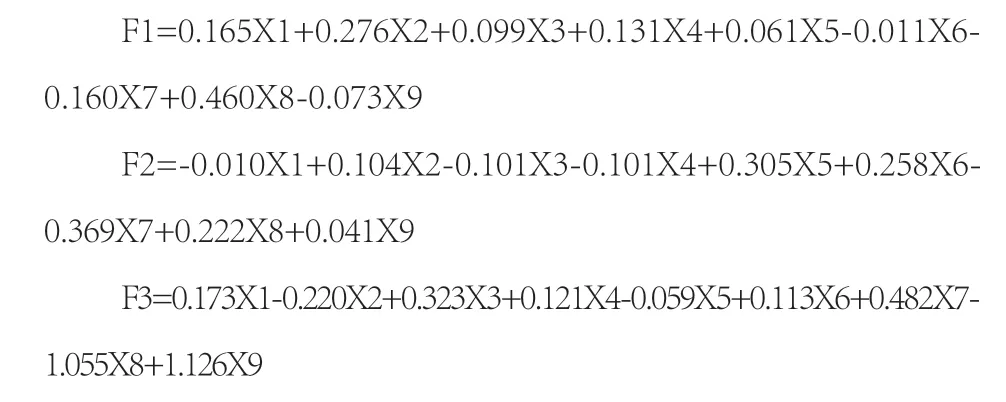

通過SPSSAU軟件分析,F1在資產報酬率、凈利潤增長率方面的載荷系數較大,可以將F1命名為盈利與發展復合能力因子。F2在流動比率、速動比率方面的載荷系數較大,可以將F2命名為償債能力因子。F3在總資產增長率方面的載荷系數比較大,可以將F3命名為營運能力因子。

5.計算因子得分和綜合得分

?

根據表2通過計算分析得出:

對3個因子的方差權重代入函數,通過線性加權平均求和處理計算出綜合得分函數公式。

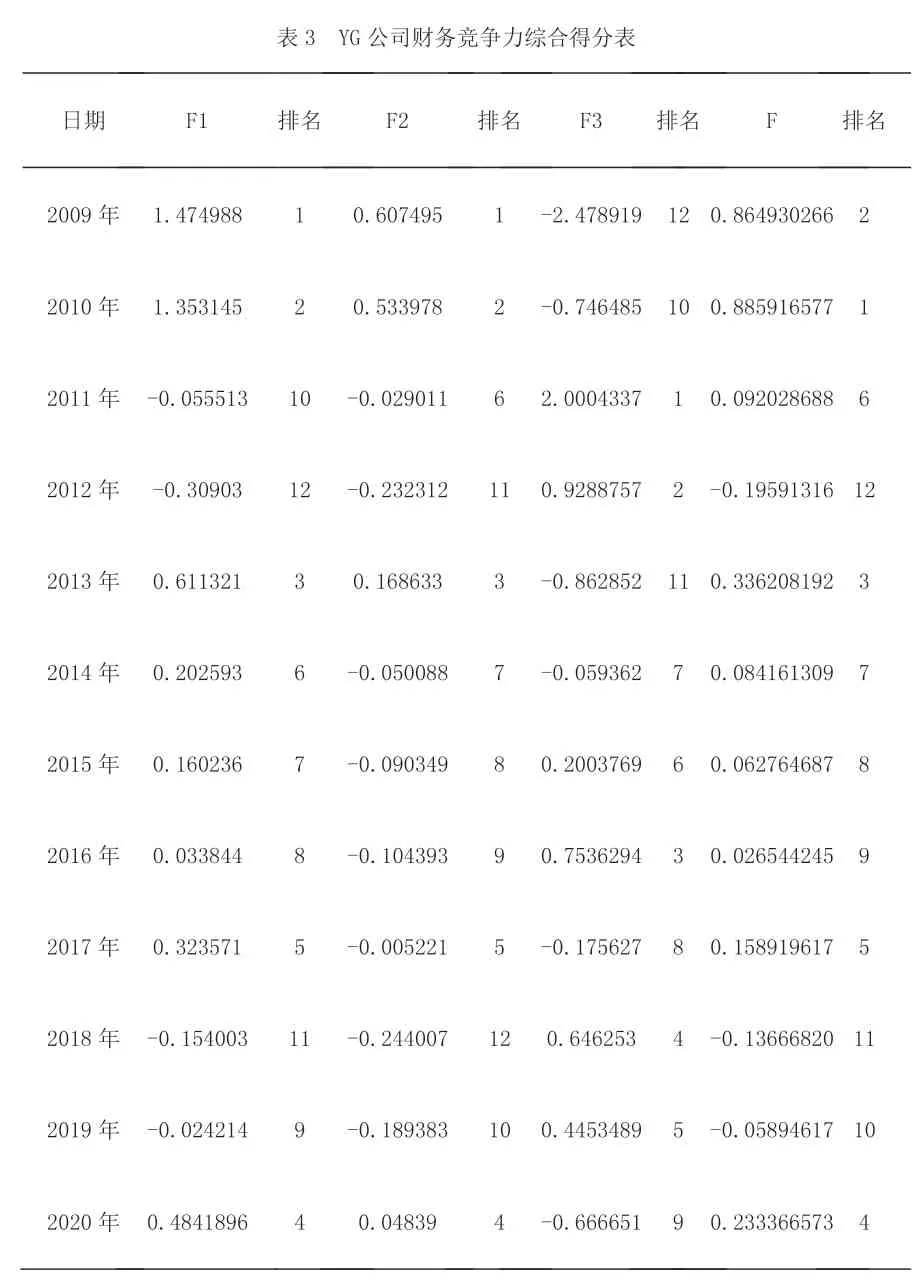

根據上述模型計算公因子得分以及綜合得分。

從表3可以看出,YG公司綜合財務競爭力得分排名在前五名的分別是2010年、2009年、2013年、2020年以及2017年,2019年、2018年以及2012年綜合得分均為負值,且2012年排在最后一名,YG公司近三年財務競爭力綜合得分逐步提高,說明企業的財務競爭力在逐步增強。

?

三、結論與建議

總體來看,YG公司在2020年受疫情影響較小,企業綜合得分較上一年明顯提高,但是企業財務競爭力綜合得分一直呈現波動狀態,企業應加強自我管理、自我分析,不斷提高自己的財務競爭力,最后反饋于企業整體的競爭力,提高企業的經營效益。基于此,提出以下建議:

1.提高企業資金利用率,充分發揮企業資產管理能力

閑置資金如何利用是企業必須充分挖掘的一個利潤增長點,充分利用閑置資金進行多元化投資,避免投資風險。加強企業經營管理,促進企業內部更為緊密地合作,避免內耗成本,降低銷售成本,獲取新的利潤收入增長點。定期對應收賬款進行催收,快速收回欠款。

2.建立與完善財務風險控制評價體系,提升財務風險應對能力

根據實際情況,建立與完善YG公司的財務風險控制評價體系,并且劃分科學合理的時間間隔,定期對公司的財務風險進行評價分析,發現內部控制制度的缺陷并及時進行處理和改進,進一步完善公司的財務風險控制制度,提高公司規避財務風險的能力。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

消費導刊(2018年10期)2018-08-20 02:56:32

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51