新租賃準則變化的主要原因及影響分析

2022-01-12 08:38:28汪睿

中國農業會計 2021年12期

汪 睿

一、新租賃準則的主要變化

2018年12月13日,財政部發布了修訂后的《企業會計準則第21號——租賃》(財會〔2018〕35號),要求在境內外同時上市的企業以及在境外上市并采用國際財務報告準則或企業會計準則編制財務報告的企業自2019年1月1日起施行,其他執行企業會計準則的企業自2021年1月1日起施行。新準則的主要變化有:一是取消承租人關于融資租賃和經營租賃的分類,要求承租人對所有租賃確認使用權資產和租賃負債,并分別確認折舊和利息費用,選擇簡化處理的短期租賃和低價值資產租賃除外;二是完善租賃的識別、分拆及合并等相關制度,引入了“控制”“已識別資產”等概念,對租賃的識別以及租賃與服務的區別制定了相關指導原則。

二、新準則變化的主要原因

(一)提高財務報表信息的準確性和可比性

原準則將租賃分為融資租賃和經營租賃,對于經營租賃,承租人只在利潤表反映當期的租金支付,不影響資產負債表。但《企業會計準則——基本準則》中指出,資產是指企業過去的交易或者事項形成的、由企業擁有或者控制的、預期會給企業帶來經濟利益的資源,負債是指企業過去的交易或者事項形成的、預期會導致經濟利益流出企業的現時義務。結合租賃業務,承租人因租賃合同的簽訂而取得了在一定期間內控制預期帶來經濟利益的已識別資產使用的權利,這種權利符合資產的定義,同時,在一定期間承擔了不可避免向出租人轉移經濟資源的義務,這種義務符合負債的定義,應該在資產負債表中全面反映因租賃交易取得的權利和承擔的義務,更準確地反映企業的財務狀況。此外,租賃也是企業一項重要且靈活的融資方式,在原準則下,由于融資租賃與經營租賃存在明確的劃分標準,給一些企業利用經營租賃實現債務出表提供了空間,不僅影響了財務信息的準確性,也降低了財務報表間的可比性。因此,新準則取消了承租人的租賃分類,確認資產使用權和租金支付義務,在資產負債表和利潤表中全面準確反映租賃交易。

(二)準確反映租賃業務的本質

原準則下,經營租賃與服務的會計處理方法類似,即使未準確區分也不會造成重大差異,均作為當期的一項費用支出,忽視了這兩項交易的本質區別。新準則規定,租賃是指在一定期間內,出租人將資產的使用權讓渡于承租人以獲取對價的合同,其本質是有償轉讓一定期間資產的使用權。而服務合同是指合同一方通過資產的使用為合同另一方提供所需的服務,在該業務中,只強調了資產的使用價值,而不涉及資產使用權利的轉移。那么如何在一筆業務中區分資產是發揮使用價值還是轉移使用權利呢?新準則引入了“已識別資產”和“實質性替換權”等概念幫助判斷,以更清晰準確地去識別租賃業務。此外,資產使用權交易對價的分期支付安排,實際上是一種融資行為,需要體現融資成本。

三、新準則實施對企業財務狀況的影響分析

(一)對企業財務報表及財務指標的影響

由于新租賃準則的上述變化,對企業財務報表及部分財務指標會產生一定影響。一是資產負債表。新準則下,租賃確認資產使用權和租金支付義務,將同時增加企業的資產和負債規模。二是利潤表。新準則下,一方面使用權資產按租賃期計提折舊,另一方面確認租賃負債承擔的利息費用,隨著租賃負債的不斷減少,利息費用逐步降低,對各年度利潤表中相關費用總額和結構均產生影響。三是現金流量表。現金流出總額不變,但因為每年的租金中有部分作為融資費用,導致現金流量表結構發生變化,經營活動現金流出減少,籌資活動現金流出增加。四是相關財務指標。租賃資產使用權和租賃負債的確認,在企業原資產負債率小于1的情況下,采用新準則將勢必增加企業資產負債率和產權比率,融資費用的確認影響利息保障倍數、資產報酬率等指標。

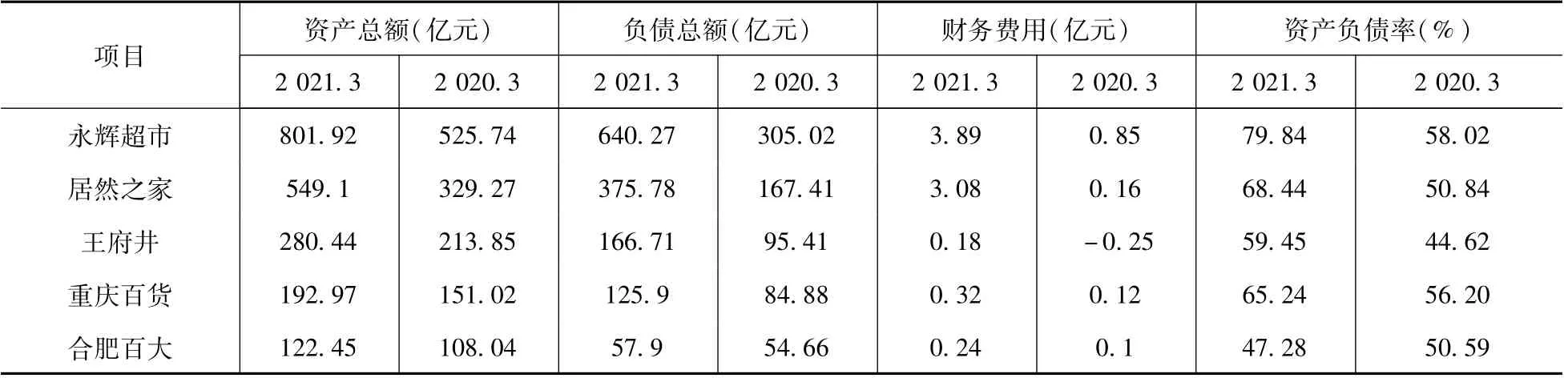

新租賃準則對企業財務報表的影響大小,具體視企業原經營租賃資產的規模而定。有研究表明,批發和零售貿易行業的經營租賃資產占總資產規模普遍較高,以下選取了我國零售行業部分上市企業2021年一季度報表與上年同期數據及相關指標的對比(詳見表1所示)。

表1 相關數據及指標對比

表中1反映,五家企業2021年一季度資產、負債總額都較上年同期有了不同程度增加,尤其是資產,多的達276億元,少的也近15億元,且變動主要在非流動資產和非流動負債。從資產負債率看,2021年一季度比上年一季度絕大部分都有增加,其中前三家企業增長幅度超10%;從財務費用看,前兩家企業的增幅均超幾倍。兩期數據的變動,除了企業正常經營影響外,一個重要的原因就是執行新租賃準則,且企業租賃資產規模越大,租賃資產在總資產中的占比較高,受到的影響也越大,如對永輝超市和居然之家的影響尤為突出。

(二)對企業稅收的影響

根據《中華人民共和國企業所得稅法實施條例》第四十七條規定“以經營租賃方式租入固定資產發生的租賃費支出,按照租賃期限均勻扣除”,也即根據新租賃準則要求下核算的租賃資產折舊、減值、融資費用等無法按照稅法規定稅前列支,需要進行納稅調整。在租賃前期,由于會計上確認的折舊、利息支出等超過租金支出,產生遞延所得稅資產,對企業稅款的實際繳納時間產生一定影響。

(三)對企業投融資決策的影響

由于新租賃準則的實施堵住了舊準則下利用經營租賃實現債務出表的漏洞,可能影響企業對資產“買還是租”的經營決策,尤其對于資產負債率水平較高的企業或重大資產決策,需要格外關注這一變化對相關決策的影響,避免企業融資受限。此外,新租賃準則下,租賃期內營業利潤先低后高,企業應有充分的考慮,尤其對于上市企業,需要做好財務規劃,為決策提供全面精準的分析研究。

四、結語

新準則修訂真實準確地反映了租賃業務的本質,提高了財務報表的準確性和可比性,也是適應市場經濟發展的必然要求。但新準則的實施也給財務人員帶來了挑戰,一方面要充分理解租賃業務核算變化對企業財務狀況的影響,準確分析影響面和大小,為決策提供相應依據;另一方面要提高業務核算能力和水平,并做好備查登記,準確反映并記錄經濟業務。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

現代經濟信息(2020年34期)2020-06-08 06:02:42

遼寧經濟(2017年5期)2017-07-12 09:39:47

中國塑料(2016年3期)2016-06-15 20:30:00

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09