西部制造業(yè)上市公司企業(yè)家創(chuàng)新精神對(duì)環(huán)境績(jī)效的影響

——基于股權(quán)制衡的調(diào)節(jié)作用

2022-01-12 07:59:06陳文甲

江蘇商論 2022年1期

陳文甲

(青海民族大學(xué) 經(jīng)濟(jì)與管理學(xué)院,青海 西寧810007)

一、引言

企業(yè)的發(fā)展是促進(jìn)經(jīng)濟(jì)發(fā)展的重要推動(dòng)力,企業(yè)家精神是推進(jìn)我國(guó)經(jīng)濟(jì)發(fā)展方式轉(zhuǎn)變的中堅(jiān)力量,要促進(jìn)國(guó)家經(jīng)濟(jì)的高質(zhì)量發(fā)展,離不開(kāi)企業(yè)的發(fā)展,更離不開(kāi)企業(yè)家精神。

現(xiàn)有對(duì)于企業(yè)家精神的研究分為宏觀和微觀兩個(gè)層面,宏觀視角主要集中在31個(gè)省份的政治、文化、經(jīng)濟(jì)等因素的分析方面(Freytag et al.,2007;尹宗成等,2012;陳怡安等,2019)。對(duì)于微觀層面則以企業(yè)為主體,研究對(duì)于企業(yè)財(cái)務(wù)績(jī)效的影響及影響路徑(蔣春燕等2006;賈春香等;2019;宋玉祿等,2020)。研究表明,股權(quán)分散時(shí),各股東傾向于只關(guān)心自己的經(jīng)濟(jì)利益,更關(guān)心財(cái)務(wù)績(jī)效的提升,忽略對(duì)環(huán)境績(jī)效的重視。股權(quán)集中時(shí),大股東有絕對(duì)的控制權(quán),對(duì)于重視環(huán)境績(jī)效的政策制定也更有控制力。任海云(2010)提出,適當(dāng)?shù)墓蓹?quán)集中對(duì)于企業(yè)的創(chuàng)新活動(dòng)才是最恰當(dāng)?shù)摹,F(xiàn)有研究證明企業(yè)家精神對(duì)企業(yè)財(cái)務(wù)績(jī)效和經(jīng)濟(jì)發(fā)展的重要作用,但聚焦西部地區(qū)并研究企業(yè)家精神對(duì)于企業(yè)環(huán)境績(jī)效影響的研究還相對(duì)較少。因此,本文以西部12個(gè)省份2015—2019年滬深A(yù)股上市公司323個(gè)觀測(cè)樣本,利用stata 15.0軟件及多元回歸模型,分析企業(yè)家創(chuàng)新精神對(duì)環(huán)境績(jī)效的影響,并分析股權(quán)制衡在其中所起的調(diào)節(jié)作用。

二、實(shí)證設(shè)計(jì)

(一)變量設(shè)計(jì)

1.被解釋變量。環(huán)境績(jī)效為本文的被解釋變量;排污費(fèi)反映了企業(yè)對(duì)環(huán)境治理的貢獻(xiàn)程度,借鑒賈春香等的研究,本文以排污費(fèi)支出(EP)來(lái)衡量企業(yè)的環(huán)境績(jī)效。

2.解釋變量。企業(yè)家創(chuàng)新精神為本文的解釋變量;借鑒學(xué)者的研究,以研發(fā)投入強(qiáng)度(RD)衡量企業(yè)家的創(chuàng)新精神。

3.調(diào)節(jié)變量。股權(quán)集中有利于企業(yè)決策效率,在危機(jī)時(shí)迅速做出有利于企業(yè)發(fā)展的決策。但分散的股權(quán)可以促進(jìn)民主決策,更好地為企業(yè)發(fā)展建言獻(xiàn)策。因此,對(duì)于股權(quán)制衡度在企業(yè)發(fā)揮的作用需要進(jìn)一步分析,本文以股權(quán)制衡度(CB)為調(diào)節(jié)變量,分析在企業(yè)環(huán)境績(jī)效中產(chǎn)生的影響。

4.控制變量。共有管理層薪酬(PAY)、現(xiàn)金資產(chǎn)比率(CASH)、托賓Q(Q)、企業(yè)年齡(AGE)、所屬行業(yè)(INDUS)、年份(YEAR)共6個(gè)控制變量。

(二)模型設(shè)計(jì)

為了分析企業(yè)家創(chuàng)新精神對(duì)環(huán)境績(jī)效的影響,構(gòu)建了如下模型:

為了分析股權(quán)制衡、企業(yè)家創(chuàng)新精神和環(huán)境績(jī)效三者之間的關(guān)系,加入股權(quán)制衡與創(chuàng)新精神的交互項(xiàng),構(gòu)建模型

(三)數(shù)據(jù)來(lái)源

樣本來(lái)自西部12個(gè)省份2015—2019年滬深A(yù)股上市公司數(shù)據(jù),剔除了*ST、ST公司和金融行業(yè)以及數(shù)據(jù)缺失嚴(yán)重的公司,最終選取2015年34家企業(yè)、2016年35家企業(yè)、2017年38家企業(yè)、2018年107家企業(yè)、2019年113家企業(yè),5年共計(jì)323個(gè)研究樣本。數(shù)據(jù)主要來(lái)源于國(guó)泰安數(shù)據(jù)庫(kù),為消除極端值影響,對(duì)變量進(jìn)行1%和99%分位Winsor縮尾處理。

三、實(shí)證分析

(一)描述性統(tǒng)計(jì)

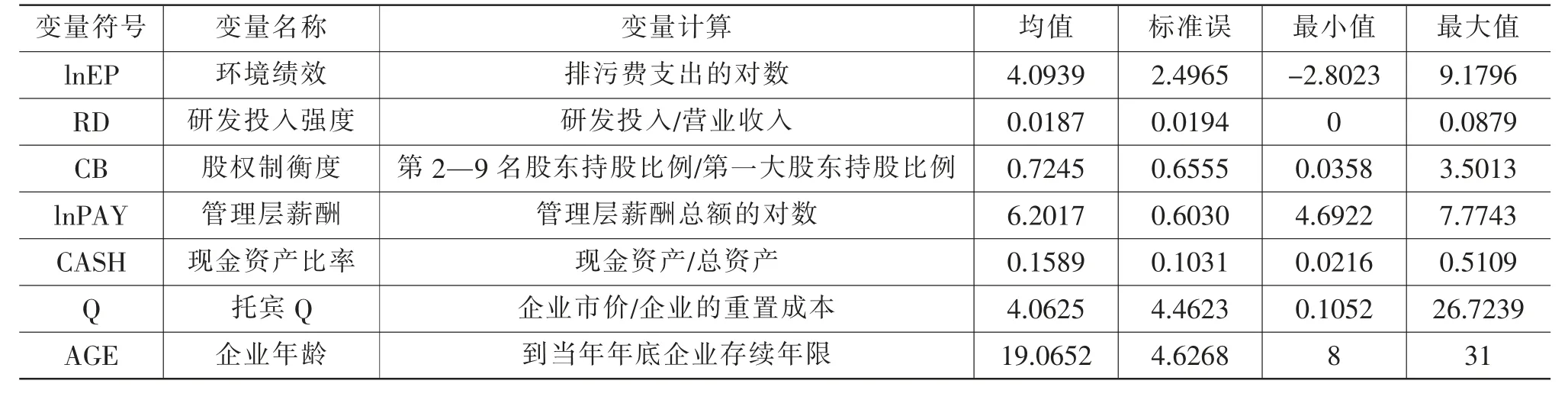

為了消除異方差的影響,對(duì)原始變量各企業(yè)的排污費(fèi)支出與管理層薪酬數(shù)值進(jìn)行取對(duì)數(shù)分析。從原始數(shù)據(jù)看企業(yè)排污費(fèi)支出最大值11709.85萬(wàn)元,最小為0.002509,各企業(yè)的環(huán)境績(jī)效差距較大。企業(yè)研發(fā)投入強(qiáng)度的最大值為8.79%,各企業(yè)的研發(fā)投入強(qiáng)度也相差較大,有的企業(yè)沒(méi)有進(jìn)行研發(fā)投入強(qiáng)度的報(bào)告,在此默認(rèn)該企業(yè)無(wú)研發(fā)投入。股權(quán)制衡比最大為3.5,最小為0.0358,最大值與最小值之間的差距較大。控制變量中,管理層薪酬的總額最大值為6429.06萬(wàn)元,最小為21.42萬(wàn)元;現(xiàn)金資產(chǎn)比率最大為51.09%,最小為2.16%;托賓Q值最大為26,最小為0.11;企業(yè)年齡最大為31,最小為8

(二)相關(guān)性分析

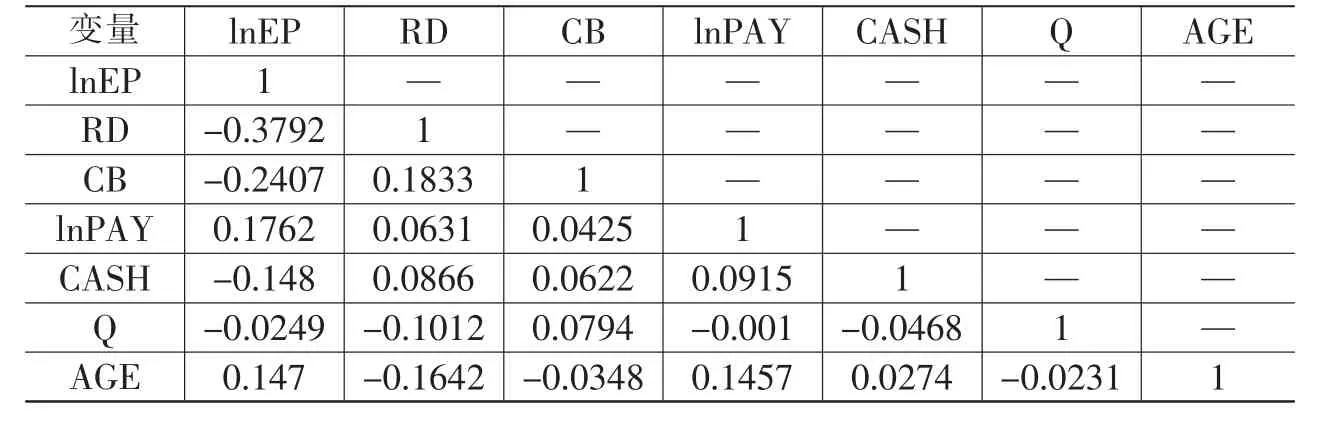

若變量之間存在多重共線性,則回歸分析中各變量之間的關(guān)系估計(jì)就失去了意義,因此在進(jìn)行回歸分析前,進(jìn)行相關(guān)性分析。由表2可知,除研發(fā)投入強(qiáng)度與生態(tài)績(jī)效的相關(guān)性大于0.3外,其他變量之間的相關(guān)性均小于0.3,相關(guān)系數(shù)均小于0.5,因此各變量之間不存在相關(guān)性。

表2 變量間相關(guān)系數(shù)

(三)回歸分析

利用模型(1)和模型(2)對(duì)數(shù)據(jù)進(jìn)行分析,得到以下模型Ⅰ-Ⅴ。

從模型Ⅰ中可以看到企業(yè)研發(fā)投入強(qiáng)度對(duì)環(huán)境績(jī)效具有顯著的負(fù)向影響,這與學(xué)者的研究不一致。因此,模型Ⅱ又對(duì)研發(fā)投入的平方和進(jìn)行回歸分析,發(fā)現(xiàn)回歸系數(shù)從41上升到250,研發(fā)投入強(qiáng)度對(duì)環(huán)境績(jī)效具有倒“U”形關(guān)系。當(dāng)企業(yè)研發(fā)投入過(guò)多并未產(chǎn)生有效的企業(yè)創(chuàng)新產(chǎn)出時(shí),企業(yè)的財(cái)務(wù)績(jī)效還未滿足企業(yè)發(fā)展時(shí),企業(yè)更傾向于發(fā)展企業(yè)經(jīng)濟(jì)而不是關(guān)注企業(yè)環(huán)境績(jī)效。模型Ⅲ可以發(fā)現(xiàn),股權(quán)集中度對(duì)環(huán)境績(jī)效有顯著的負(fù)向影響,股權(quán)越分散越不利于環(huán)境績(jī)效提升。股權(quán)分散時(shí),各股東對(duì)于企業(yè)關(guān)注環(huán)境績(jī)效的意見(jiàn)可能不統(tǒng)一,更傾向發(fā)展經(jīng)濟(jì)提高自己的收益。模型Ⅳ中,可以看到研發(fā)投入強(qiáng)度和股權(quán)制衡度的回歸系數(shù)較模型Ⅰ和Ⅲ有所下降。模型Ⅴ中,可以發(fā)現(xiàn)股權(quán)制衡和研發(fā)投入強(qiáng)度的交乘項(xiàng)對(duì)于企業(yè)環(huán)境績(jī)效具有顯著的負(fù)向影響,但研發(fā)投入強(qiáng)度的負(fù)向影響系數(shù)有所下降。西部地區(qū)企業(yè)發(fā)展較東部或發(fā)達(dá)地區(qū)來(lái)說(shuō)相對(duì)較為落后,企業(yè)管理及公司治理機(jī)制也不如東部發(fā)達(dá)地區(qū)健全,因此權(quán)力越分散越不利于企業(yè)對(duì)于研發(fā)投入強(qiáng)度的合理分配,進(jìn)而不利于企業(yè)對(duì)于環(huán)境績(jī)效的關(guān)注。

四、結(jié)論

本文基于西部12個(gè)省份2015—2019年滬深A(yù)股上市公司323個(gè)觀測(cè)樣本,利用stata 15.0軟件及多元回歸模型,分析企業(yè)家創(chuàng)新精神對(duì)環(huán)境績(jī)效的影響,并分析股權(quán)制衡在其中所起的調(diào)節(jié)作用。研究發(fā)現(xiàn):(1)西部地區(qū)企業(yè)家創(chuàng)新精神的發(fā)揮未促進(jìn)環(huán)境績(jī)效的提升,創(chuàng)新精神的變量研發(fā)投入強(qiáng)度對(duì)環(huán)境績(jī)效具有倒“U”形關(guān)系。(2)股權(quán)分散與環(huán)境績(jī)效表現(xiàn)出顯著的負(fù)相關(guān),股權(quán)分散不利于企業(yè)的環(huán)境績(jī)效。(3)股權(quán)制衡和研發(fā)投入強(qiáng)度的交乘項(xiàng)對(duì)于企業(yè)環(huán)境績(jī)效的提升具有負(fù)向調(diào)節(jié)作用,分散的股權(quán)和過(guò)多的研發(fā)投入強(qiáng)度不利于企業(yè)環(huán)境績(jī)效的提升。

表1 描述性統(tǒng)計(jì)

表3 回歸結(jié)果分析

本文提出以下建議:(1)企業(yè)應(yīng)合理控制研發(fā)投入強(qiáng)度,做到有效投入,提高創(chuàng)新產(chǎn)出水平。(2)企業(yè)股東不僅關(guān)注企業(yè)的財(cái)務(wù)績(jī)效,還要關(guān)注企業(yè)環(huán)境績(jī)效,綠水青山才是金山銀山,只有重視環(huán)境績(jī)效才可以做到可持續(xù)發(fā)展。(3)西部地區(qū)企業(yè)應(yīng)建立健全公司治理機(jī)制,股權(quán)集中雖可以有利于提高公司決策效率、合理配置企業(yè)資源,但是股權(quán)分散也可以促進(jìn)民主決策,公司應(yīng)有效利用股權(quán)制衡,防止出現(xiàn)“一股獨(dú)大”和股權(quán)過(guò)于分散難以形成統(tǒng)一意見(jiàn)的現(xiàn)象。

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

中老年保健(2021年12期)2021-08-24 03:30:40

中國(guó)傳媒大學(xué)學(xué)報(bào)(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

中國(guó)生殖健康(2020年6期)2020-02-01 06:28:50

中國(guó)生殖健康(2019年11期)2019-01-07 01:28:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

中國(guó)塑料(2016年3期)2016-06-15 20:30:00