新視角解讀資產和負債計稅基礎的確定

2022-01-18 02:19:10漢中西北有色七一一總隊有限公司楊文國

綠色財會 2021年11期

關鍵詞:價值

漢中西北有色七一一總隊有限公司 楊文國

企業會計準則對于資產和負債計稅基礎的確定,只是從基本定義出發得到的結論,沒有完全體現出資產和負債計稅基礎確定的實質,在涉及到具體會計核算又出現了一些比較特殊的情形時,初學者甚至從事多年實務工作的從業者只知道這樣做,但不知道為什么這樣做。本文通過對資產和負債的本質解讀,為確定計稅基礎提供一種直觀簡易的方法,便于大家理解掌握和實際應用。資產和負債計稅基礎確定以后,與其賬面價值作比較,遞延所得稅資產、遞延所得稅負債自然也就確定了。同時按照復式記賬的原則,對應會計科目或者報表項目,視不同情況分別確認為所得稅費用、資本公積、其他綜合收益、留存收益或者商譽。

按照我國《企業會計準則第18號——所得稅》準則中第四條、第五條和第六條的規定,資產的計稅基礎,可以拆解為在未來期間計算應納稅所得時在某一時點可以稅前扣除的經濟利益流入的數額;負債的計稅基礎,可以拆解為在未來期間計算應納稅所得額時某一時點不可扣除的經濟流出的金額。具體是怎么拆分理解的,詳見后面詳細闡述。企業在取得資產負債的同時,就應當確認其計稅基礎,如果與賬面金額有差額,符合條件的分別確認遞延所得稅資產或者遞延所得稅負債。從企業所得稅會計準則對資產和負債計稅基礎的定義中可以看出,資產的計稅基礎還相對好理解一些,但也沒有揭示出本質和內涵;負債的計稅基礎直接給出了類似一個計算公式,負債計稅基礎沒有辦法直接按照概念確定出金額,只知其然,不知所以然。所以說從資產和負債定義來看,根本就沒有揭示到底什么是資產和負債的計稅基礎。當然在確定了資產和負債的計稅基礎后,和賬面價值作比較,如果兩者有差額,且滿足條件就可以確定遞延所得說資產或者遞延所得稅負債。下面就資產、負債的計稅基礎的本質和內涵進行新視角全面解讀,并對對應的具體會計科目或者報表項目做一簡單說明。為了使所得稅會計核算內容具有完整性,本文首先對資產負債表債務法核算基本程序做了簡單的說明。

一、資產負債表債務法核算基本程序

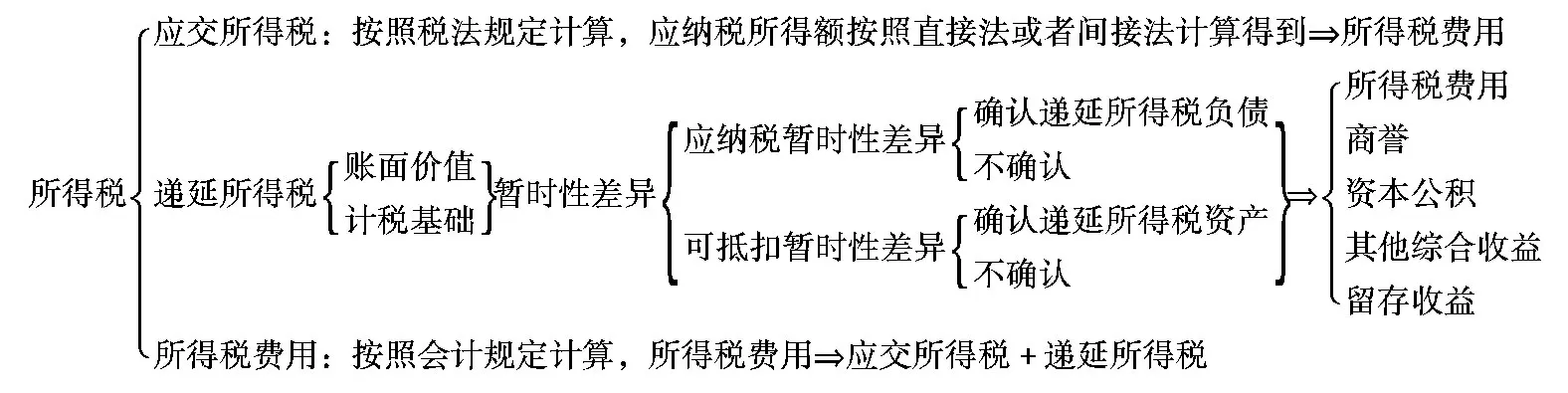

平時我們大家所說的所得稅是一個統稱的概念,在具體進行會計核算時應當分成應交所得稅和所得稅費用兩條線進行核算,兩者計算的依據是不同的。其中,應交所得稅是按照所得稅稅法計算,稅法是為政府服務的,確定了資產負債的計稅基礎,屬于資產負債表中流動負債要素,列示在資產負債表中;所得稅費用是按照企業會計準則的規定計算,會計是為投資者服務的,確定了資產負債的賬面價值,屬于利潤表中費用要素,列示在利潤表中。只有明確了應交所得稅和所得稅費用是兩個不同的概念,在會計處理時才不會混淆。從資產負債表角度看問題,基本核算思路和步驟見圖1。在確認遞延所得稅的同時,對應科目或者報表項目視不同情況可能是所得稅費用、資本公積、其他綜合收益、留存收益和商譽。

圖1 資產負債表債務法核算思路和步驟

借:所得稅費用(一般情況)

其他綜合收益(與金融資產第二類相關的)

資本公積(與企業合并評估增值擠出相關的)

商譽(與企業合并相關的)

利潤分配——分配利潤(與會計政策變更追溯調整等相關的)

貸:遞延所得稅負債

或者

借:遞延所得稅負債

貸:所得稅費用(一般情況)

其他綜合收益(與金融資產第二類相關的)

資本公積(與企業改制相關的)

利潤分配——分配利潤(與會計政策變更追溯調整等相關的)

二、資產計稅基礎的確定

《〈企業會計準則第18號——所得稅〉解釋》對資產的計稅基礎進行了詳細闡釋:通常情況下,資產在取得時賬面金額和計稅基礎是一致的,后續可能由于會計準則與所得稅法的不同造成兩者的數額差異[1]。 可見,此準則在引出資產計稅基礎概念后,就直接按照不同類型資產分別講解其計稅基礎和賬面價值,并各自確認和計量多少差額的問題,根本就沒有闡述其本質和內涵。國內好多教材就也按此會計準則內容進行講解,一直沿用這樣的概念使用。

按照2007年起我國使用的資產負債表債務法的理論,資產賬面價值是在未來期間某一時點很可能帶來經濟利益流入金額的大小,即資產賬面價值的本質是經濟利益的流入。假如一項固定資產賬面價值是100萬元,從企業會計準則的角度理解,該項固定資產可以在未來不斷使用,直到使用到賬面金額為零為止。把一個資產從100萬用到一文不值,受益的金額即為企業帶來經濟流入的金額為100萬元。資產的計稅基礎,就是稅法口徑認可的資產價值。企業會計準則規定的賬面價值大于稅法口徑的資產價值,那么該項資產在未來產生的經濟利益流入大于稅法允許稅前可扣除的金額,產生增加未來以所得稅款形式流出的經濟利益,所以確認為遞延所得稅負債。如果站在未來費用的角度考慮這個問題,資產的賬面價值大于稅法口徑的資產價值,稅法未來允許扣除的金額小于企業會計準則允許扣除的數額,兩者的差額稅法是不允許扣除的,要確認為遞延所得稅負債,此時一定要站在未來的角度考慮問題,過去的事情是已經過去了,不用去考慮過去了,初學者最容易在此地方犯懵。為什么要確認遞延所得稅負債?因為按照權責發生制的原則,符合企業會計準則的負債定義。資產的賬面價值低于稅法認可的資產價值,表明該項資產未來產生的經濟利益流入小于稅法允許稅前扣除的數額,產生減少未來以所得稅款形式流出的經濟利益,應當確認遞延所得稅資產。如果按照未來費用的角度理解,未來稅法允許扣除的數額比企業會計準則規定扣除的金額多,稅法認可這部分多的數額,應當確認為遞延所得稅資產。為什么要確認遞延所得稅資產?同樣,按照權責發生制的要求,滿足資產確認的條件,所以要確認遞延所得稅資產,同樣此時不考慮過去,也是考慮未來可抵扣的問題。

例1:2019年企業實現收入是300萬元,成本是100萬元,信用減值損失50萬元。2020年實現收入是300萬元,成本是100萬元,信用減值損失-50萬元。

(1)2019年完整會計分錄:

借:所得稅費用

37.5[(300-100-50)×25%]

遞延所得稅資產

12.5

貸:應交稅費

50[(300-100)×25%]

(2)2020年完整會計分錄:

借:所得稅費用

62.5

貸:應交稅費

50

遞延所得稅資產

12.5

(3)2019年計入所得稅費用的金額=2019年會計利潤總額×25%=150×25%=37.5(萬元)

(4)2020年計入所得稅費用的金額=2020年會計利潤總額×25%=250×25%=62.5(萬元)

所得稅法關心的是應交稅費,會計準則更關心的是所得稅費用。上面的會計處理既符合會計準則的要求,又滿足所得稅法的要求。大家想過沒有準則為什么是這樣制定的,背后的道理是什么呢?為了說明這個問題,我們還得從會計恒等式出發來說明問題的本質,只有看清了本質才有豁然開朗的感覺,相關問題就迎刃而解了。首先,會計恒等式:資產=負債+所有者權益;其次,企業經過一定期間的持續經營:期末的資產=期末的負債+期初所有者權益+本期增加的所有者權益;再次,不考慮除企業凈利潤帶來的所有者權益變動的影響:本期增加的所有者權益=本期收入-本期費用;最后,由前兩個等式可以得到:期末的資產=期末的負債+期初所有者權益+本期收入-本期費用,此式等價于:期末的資產+本期費用=期末的負債+期初所有者權益+本期收入。這個等式說明了什么問題呢,如果等式右邊三項都確定了,不去看這三項的變動,只考慮等式左邊的變化,會得出有一個結論,也就是期末的資產越大,本期的費用越小;換句話說,期末的資產越大,本期從利潤中扣減的金額越小。反之,期末的資產越小,本期從利潤中扣減的金額越大。所以,在現行的資產負債表債務法中,我們得出的結論是通過比較企業會計準則確認的資產價值和稅法認可的資產價值,來比較從利潤中扣減的金額的大小,這才是由差異確認遞延所得稅的資產負債表債務法的本質。

三、負債計稅基礎的確定

企業會計準則給出負債計稅基礎的定義,是指負債的賬面價值減去未來期間計算應納稅所得額時按照稅法規定可予抵扣的金額[2]。由此得到,負債的賬面價值減去負債的計稅基礎等于未來期間計算應納稅所得額時按照稅法規定可予抵扣的金額。負債的賬面價值是企業在未來期間履行現時義務時,在某一具體時點很可能流出的經濟利益,即其賬面價值本質是經濟利益的流出,通過判斷未來是否有按照稅法認可的可抵扣金額,來分析出計稅基礎與賬面價值的關系。未來存在可抵扣的金額,也就是未來存在暫時性差異的金額,其本身就是用來計算遞延所得稅的基礎。有了未來的可抵扣金額,也會有負債的計稅基礎和負債賬面價值的差異。或者從負債的賬面價值減去負債的計稅基礎等于未來期間計算應納稅所得額時按照稅法規定可予抵扣的金額,得到賬面價值減去未來可以抵扣的金額,其差額就是未來不可抵扣金額,按照權責發生制的要求,也要確認遞延所得稅的影響。

例2:企業預提產品保修費用30萬元,預提的保修費用支出稅法規定實際發生時可以扣除。則預提時會計處理為:

借:管理費用

300 000

貸:預計負債

300 000

則可以理解為,負債的賬面價值減去負債的計稅基礎等于未來期間計算應納稅所得額時按照稅法規定可予抵扣的金額,未來可予抵扣的金額等于負債賬面價值減去負債的計稅基礎,金額是30萬元,存在30萬元的暫時性差異。或者理解為計稅基礎為未來不可抵扣的金額為零,因為30萬元全部可以抵扣,不可抵扣的就自然為零了,從而計稅基礎0萬元和賬面價值30萬元之間有了差額金額。

假設所得稅稅率為25%,則確認遞延所得稅資產的會計處理為:

借:遞延所得稅資產

75 000

貸:所得稅費用

75 000

如果不是預提保修費用,而是為別的單位提供擔保貸款,因被起訴而要求承擔擔保責任30萬元,按照稅法規定承擔起訴承擔責任在計算應納稅所得額時這部分金額是不可以扣除的,即負債的賬面價值減去負債的計稅基礎的差額等于可予抵扣的金額等于零。因為所得稅稅法規定這部分不允許扣除,未來可扣除數額為零,兩者不存在差異,沒有暫時性差異問題,實際上這部分是永久性差異,不產生遞延所得稅問題。或者也可以這樣理解,即負債的計稅基礎為未來不可抵扣的金額為30萬元,負債賬面價值也為30萬元,即負債賬面價值和負債計稅基礎兩者一致,不產生遞延所得稅問題。

四、結語

對于資產、負債的賬面價值和計稅基礎,可以理解為稅法和會計站在各自的角度的資產和負債,只是處理問題的角度不同,造成了不同的差異。同時說明,對于計稅基礎而言,我們更多討論的是與損益表有關的科目,而對不會對當期損益或者應納稅所得額產生影響的相關科目,比如貨幣資金、短期借款、應付賬款等負債的確認和償還,討論其計稅基礎的情況,因為這些科目或者報表項目的計稅基礎和賬面價值是一致的,沒有差額問題,不存在遞延所得稅的問題。

本文認為資產是過去的收入,未來的費用;負債是過去的費用,未來的收入。就拿費用的例子來說,那就是資產是未來的費用,負債是過去的費用。換言之,資產是未來能夠扣除的費用,負債是未來不能扣除的費用。資產作為一個現在時點的存量余額,未來將會通過流量的形式轉化為費用科目;負債作為一個時點的存量余額,這個余額在過去已經全部計入了費用,未來不能扣除的費用。例如預提產品保修費用30萬元,未來實際發生支出時可以扣除,所以未來不能扣除的金額是零。而擔保承擔責任30萬元,代表未來不能扣除的費用是30萬元,這部分雖然在過去扣除,但是對于未來是不能再扣除。對于未來可以抵扣的30萬元,可以理解為,既然是未來將會有可抵扣的30萬元產生,即代表未來這部分可抵扣在抵扣之后,會有減少流出的事項的出現。這30萬元的可抵扣,本質上是未來抵扣之后有利益流入的產生,而不是經濟利益的絕對流出,換言之,這個時候的30萬元,如果從稅法口徑看,有未來能導致經濟利益流入的事實,嚴謹來說,是不符合負債的定義的。所以這時候負債的計稅基礎是零。

總而言之,資產的計稅基礎是在未來期間計算應納稅所得額時,可以稅前扣除的經濟利益的流入金額;負債的計稅基礎本質是未來期間計算應納稅所得額時不可以扣除的經濟利益的流出金額,然后和企業會計準則確認的資產負債的賬面價值作比較,遞延所得稅資產或者遞延所得稅負債也就自然確定了。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02