高校零基預算改革政策效果評估

2022-01-21 14:44:04金田陳曉宇

會計之友 2022年3期

金田 陳曉宇

【摘 要】 在教育經費投入進入“后4%時代”背景下,高校可用財力不足和大量資金沉淀的問題并存,零基預算作為一種改善預算的模式被引入高校管理中。文章基于A大學2016—2019年校級預算改革數據,運用CITS模型評估發現零基預算改革顯著推進了全年預算執行進度,但預算規模擴張問題和支出習慣并未明顯改善,零基預算改革面臨院校兩級事權財權不統一、預算工作量大、績效預算評價不足的問題。鑒于此,為進一步健全高校預算管理,應推進院校兩級預算和收入分配政策,加快財務信息化建設,打破數據孤島,采取零基預算、全面預算與績效預算相結合的方式,協同提升高校預算資金效率。

【關鍵詞】 零基預算; CITS模型; 預算績效

【中圖分類號】 G647;F234.3? 【文獻標識碼】 A? 【文章編號】 1004-5937(2022)03-0121-07

一、引言

隨著我國經濟進入高質量發展階段,國家財政性教育經費支出占GDP的比例在逐年下降,目前已接近4%的底線,財政對高校的教育經費投入逐漸趨緊,高校經費進入了“后4%投入時代”。盡管高校收入已經形成了政府、個人和社會多渠道籌資的局面,但高校對財政依存程度仍然較高。根據教育部部屬高校2018年的決算公開數據,僅財政補助收入就占高校2018年總收入的44%,若考慮高校科研事業和其他收入中也有政府來源的資金,財政資金占高校收入的比例將會更高。當前,高校財力一方面受到政府預算壓減的沖擊,另一方面又面臨社會化籌資難以拓展的困境,進入了一個新階段。在支出層面,為保障大學正常運轉,教學科研投入的剛性支出不能減少,而人力成本和大型設備投入還有增長趨勢,學校資金面臨巨大壓力。

高校預算主要包括部門預算和校級預算。部門預算主要以政府收支分類科目和經濟分類科目為主,面向上級主管部門報送的預算,是政府預算的組成部分;校級預算主要在部門預算的基礎上,根據學校事業發展規劃,對學校可支配財力進行校內再分配。近年來,面對教育投入的新形勢,高校專項資金占比擴大,校級可支配財力“捉襟見肘”,傳統“基數+增長”的增量預算方式無法統籌高校歷年沉淀資金。在此背景下,高校要提高資金使用效率,改變資金閑置與可支配財力不足的矛盾局面,就必須改變以往增量預算的分配方式,重新梳理支出的優先性。關于預算理論與高校預算實務的探討,國外學者主要圍繞組織理論、預算影響因素和預算改進三方面進行。Weber[ 1 ]從組織模型理論角度出發,肯定了官方組織在高校資金配置中的作用,認為官方組織模型能夠順應資金的流動,對資金高效配置有推進作用。Ferreri和Cowen[ 2 ]討論了影響預算決策的主要因素,認為高校部門的權力影響了預算獲得份額,而員工工作量和課程資金需求則與預算獲得份額不相關。基于績效預算的指標評價方法,Bratti等[ 3 ]對學校預算改進提出了建議,認為應該加強基于績效管理的預算方法設計。國內對高校預算的討論主要集中在預算編制優化[ 4-7 ]、推進預算執行[ 8-11 ]等方面。

高校采用黨委領導下的校長負責制的管理模式,并劃分基層部門。一方面,高校機關是科層制體系,職能設置類似于政府部門;另一方面,作為教學科研主體的學院之間相對獨立,是松散連接的學術組織。基于委托代理理論,政府與高校、社會與高校、高校內部各組織之間都存在委托代理關系,高校組織的復雜性帶來了委托代理契約的復雜性。在資金配置上,增加了代理人的道德風險和逆向選擇,從而使得預算分配和激勵更為復雜。因此在資金分配方式上,有必要對代理人進行約束和協調。科學有效的預算管理能在資源分配中充分考慮各個代理層面的利益,權衡各個代理層面對資金的需求,從而減少委托代理成本,提高整體資金配置效率。零基預算主要是以零為基礎編制預算,核心概念是依據項目的實際需要,根據重要性原則確定預算安排[ 12 ],實現了預算決策過程由傳統的自上而下轉變為自下而上[ 13 ]。然而由于零基預算過程增加了預算信息的收集處理量,從技術角度來說過于抽象和缺乏具體標準,一度在政府預算過程中被放棄。針對零基預算的實施效果,Lauth[ 14 ]認為盡管零基預算沒有削減預算金額,但是表明了政府保守的財政態度。國內學者針對零基預算的研究集中在預算編制方法的討論和效果評價上。在預算編制的探討上,部分學者認為預算必須以零基預算為基礎[ 15 ],但也有學者提出應采用零基預算與績效預算相結合的方式[ 16-18 ]。針對零基預算的優缺點,鄭德琳[ 19 ]認為零基預算是應對經濟緊縮時期財政支出壓力的有力工具,但也有學者認為零基預算以“現在”為基礎,容易造成對未來的忽視,會導致公共支出新的偏差[ 20 ]。在對零基預算實施結果的評價中,部分學者認為我國推行的零基預算并未取得顯著成效[ 21 ],由于財力緊張、任務繁重,導致零基預算對經費影響不大[ 22 ]。也有學者通過實證分析發現零基預算改革后實現了項目支出比例的提高,整合了項目數量,集中了財力,但并沒有壓減整體預算支出和項目支出絕對規模[ 23 ]。

上述文獻從不同角度討論了高校預算及零基預算的相關議題,豐富了這方面的研究,但由于零基預算在我國實施時間較晚,從預算方法來說,討論零基預算的文獻并不多,且由于研究數據不易獲得,學者大多是在定性基礎上對零基預算的實施效果進行評估。此外,目前零基預算的推行主要集中在企業和政府,高校層面的討論相對較少。在當前教育經費投入增速降緩、高校校級財務壓力增大及全面深化預算改革的背景下,零基預算作為一種緩解資金壓力、均衡預算收支的預算方式,能否解決高校預算中的問題,值得進一步深入討論。本文在梳理A大學零基預算整體改革情況下,運用收集到的2016—2019年預算數據,采用政策評估分析方法(比較間斷時間序列模型),考察學校零基預算改革前后預算支出金額與執行進度的變化情況,評估零基預算改革實施效果。由于零基預算改革是在中央過緊日子、盤活存量資金、預算績效管理、中期財政規劃等一系列改革背景下開展的,對零基預算的實施效果進行評估分析能夠為下一步改革提供支撐和決策參考。

二、數據來源及描述統計

(一)數據來源

本研究主要基于A大學數據對高校實施零基預算情況進行評估。A大學是一所以文理基礎教學和研究為主的綜合性大學,截至2019年底,A大學共有37個黨政職能部門、2個群團組織(工會、團委)、21個直屬附屬單位和49個院系。A大學實行黨委領導下的校長負責制。學校黨委常委會、校長辦公會是預算管理的決策機構。A大學實施“集中核算、分級管理”的財政管理模式,學校財務部門對校內各單位經濟事務施行集中會計核算。在預算管理上進行分級管理,對不同資金來源的收入根據校內經濟政策進行不同層級的分配,分級授權管理;同一層級內,根據分工授權不同單位或個人,按照“收入按來源,支出按用途”的管理框架進行管理。

A大學通過出臺校級預算辦法實施零基預算改革,2018年從黨政職能部門開始正式實行。本研究收集了A大學2016—2019年校級預算的數據,以機關為實驗組、院系為對照組進行政策評估。考慮到學校的人員支出(主要是教職工工資及學生獎助學金)為剛性支出且支出相對穩定,后文分析時剔除了這部分經費。

(二)描述統計

基于數據的可分析性,對零基預算改革的效果評價考察主要是考量預算的規模和預算執行。在預算規模方面,主要考察各部門預算項目數量及項目金額的絕對變化;在預算執行方面,主要考察各部門在改革前后預算執行的變化。由于本次改革明確以機關為改革對象先行推進,院系不受政策影響,且在校級預算中院系本身就屬于預算的二次分配單位,因此本研究的實驗組為機關單位的校級預算項目,對照組為學院的校級預算項目。

通過對2016—2019年A大學校級預算共16 844個項目數據進行整理,分析零基預算改革前后項目數量和執行進度的不同變化。如表1所示,從項目數量上看,改革前項目總數為10 076個,改革后項目總數為6 768個,其中實驗組(機關)改革前項目總數為3 488個,改革后項目總數為2 361個。表明從一定程度來看,零基預算改革減少了校級預算項目的數量,對部分項目進行了整合,集中了財力,有利于發揮學校資金的規模效應。從執行進度上看,改革前年度整體執行進度25.85%,改革后年度整體執行進度為45.68%。其中實驗組(機關)執行進度從改革前的28.30%增長到改革后的76.40%,表明資金沉淀現象有所改善,學校財力發揮了作用。改革前后項目1—6月執行進度變化不大,說明學校資金執行的習慣并未改變。從數據上看,對照組(學院)也顯示出相似的趨勢。因此要判定項目規模的精簡和資金效率的提升是否由零基預算改革造成,還需要進一步驗證。

三、方法與模型

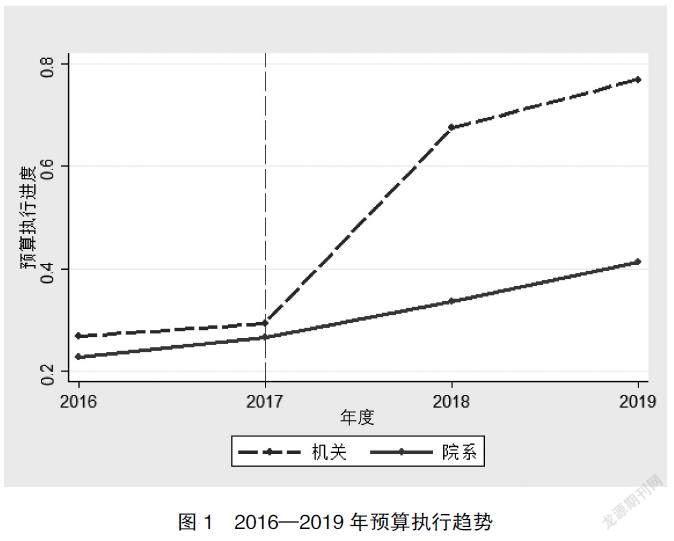

本研究一個關注點是實施零基預算對經費效率的影響,其中預算執行是最為直觀的指標。圖1為A大學2016—2019年校級預算年度執行趨勢變化情況,可以發現學院與機關在改革前年度執行率均在30%以下,處于較低水平。2018年開始實施零基預算改革后,機關的執行率明顯提升,2019年繼續上升。但圖1只能呈現變化趨勢,為對政策效果進行科學評估,后文將采用比較間斷時間序列的方法進行因果推斷,觀測經費執行率的上升是否為零基預算政策的實施所致。

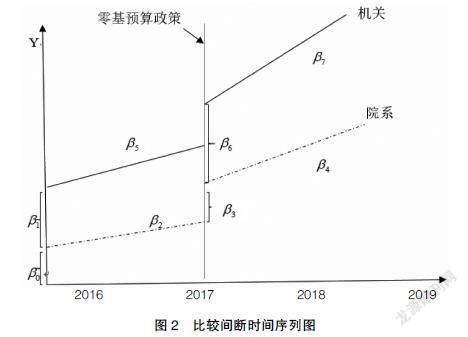

比較間斷時間序列方法(CITS)和雙重差分(DID)都研究特定的干預給實驗組和對照組帶來的影響。CITS估計是對DID估計的改進。DID估計通過測量實驗組與對照組之間差距的變化評估政策的效果,這意味著如果沒有政策,兩組觀測值之間的差距應當保持不變。事實上,這一假設要求兩組觀測值在實驗前期擁有相似的發展趨勢,稱之為平行趨勢。如果平行趨勢不滿足的話,例如實驗組本身趨勢的斜率較對照組更為陡峭,那么隨著時間的推移,即便沒有任何政策起作用,兩者的差距也將逐漸擴大;相反,如果實驗組本身趨勢的斜率較對照組更為平坦,那么隨著時間的推移,即便沒有任何政策起作用,兩者的差距也將逐漸縮小。比較間斷時間序列估計放松了平行趨勢的假設,首先假定兩者的趨勢并不一致,其次在回歸方程中加入對實驗期趨勢改變的測量,不僅要看實驗期實驗組與對照組截距之差的變化,而且要看二者斜率之差的變化,這兩個變化加起來才能真正捕捉到政策的效果,如圖2[ 24 ]。

在本文中,因變量Yit分別代表經費1—6月執行進度和1—12月執行進度,用來考察中期預算執行和年度預算執行情況。在自變量中,Admini代表項目是否屬于機關,若項目屬于機關,該變量為1,若項目屬于院系,則該變量為0。Yeart表示自然累計的年份,從本文涉及數據的第一年開始計數,2016—2017年對應的變量為1—2,2018—2019年取值為0。Policyt代表政策實施的虛擬變量,零基預算政策從2018年開始實施,文件于2018年3月發布,考慮到學校資金規律,該政策當年就應對預算執行有影響,因此本研究將2018年作為政策發揮作用的第一年,即2018年前取值為0,2018年及之后取值為1。Year_Scince_Policyt表示實驗累計的年份,從零基預算改革開始的第一年計數,2016—2017年為0,2018—2019年為1—2。Admini×Yeart為機關與時間的交互項,Admini×Policyt為機關與政策實施的交互項,Admini×Year_Scince_Policyt為機關與政策實施年數的交互項。控制變量包括各部門人數、其他收入來源(衡量財力緊張程度)、經費分類等隨時間變化的特征。Departi表示對各部門作了固定效應,以控制各部門無法觀測的差異。

結合方程及圖2,?茁0為院系截距項,?茁1衡量零基預算部門(機關)與非零基預算部門(院系)的先天差別。由于方程中最后控制了部門的固定效應,因此Admini這一變量在回歸結果中會被剔除。?茁2衡量院系從零基預算政策實施之前就開始的自然趨勢,?茁3衡量零基預算政策實施之前與實施之后所有觀測值隨時間同步發生的一次性變化,?茁4衡量所有觀測值在零基預算實施之后趨勢發生的改變,?茁5衡量機關從零基預算實施之前就開始的與院系的自然趨勢差異,?茁6衡量零基預算開始之后機關與院系發生的水平一次性變化差別,?茁7衡量零基預算開始后機關與院系發生的趨勢改變差別(圖中指機關在政策實施之后的斜率)。

因為本研究分析的重點是機關是否相對于院系在零基預算改革后提升了預算執行進度,那么對Yeart表示的時間變量進行重新賦值,可以從回歸系數上直接看到政策力度不同帶來的差異。將Yeart變量在2016—2019年重新賦值為1—4,那么?茁5衡量的為政策實施之前機關相對于院系執行趨勢的偏離,?茁6表示政策給機關帶來的相對于院系的跳躍,?茁7表示政策實施之后機關相對于院系趨勢偏離。這時?茁6和?茁7一起衡量的是機關實施零基預算帶來的政策效果,即機關在政策實施的第二年(2019年)與院系的因變量差異為?茁6+2?茁7。

四、實證結果與分析

(一)零基預算政策對預算金額的影響

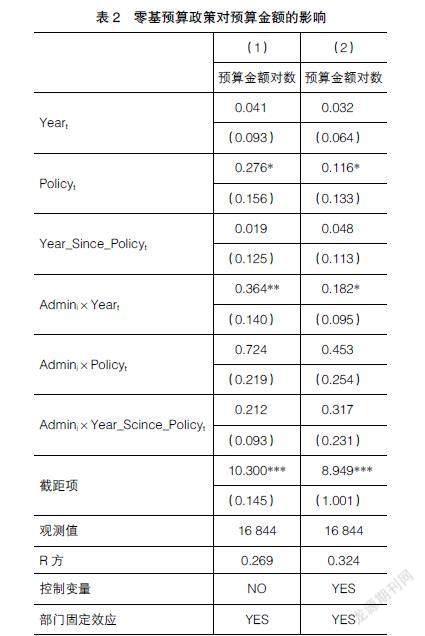

利用前述方程,為考察零基預算政策對學校預算金額的影響,因變量選取預算金額的對數進行政策評估,回歸結果如表2所示。

列(1)為未加入任何控制變量的結果,列(2)為加入控制變量后的結果。列(2)中各方程回歸系數符號不變,只是方程擬合度、回歸系數大小和顯著性水平有所變化,因此后文對研究結果的解讀主要是加入所有控制變量后的分析與解釋。可以發現,在政策實施之前,院系的預算金額呈上升趨勢,平均每年增加3.2%(Yeart的系數?茁2)。在政策實施的第一年預算金額增加11.6%(Policyt的系數?茁3),政策實施后預算金額每年增加4.8%(Year_Scince_Policyt的系數?茁4)。對于實驗組機關單位來說,在政策實施之前預算金額增長顯著高于院系,每年多18.2%(Admini×Yeart的系數?茁5),Admini×Policyt的系數?茁6為正但不顯著,說明該政策沒有在實施當年給機關預算金額帶來顯著的跳躍式增長。政策實施之后,Admini×Year_Scince_Policyt的系數為正,即機關預算金額的變化優于學院,說明零基預算實施后機關相比學院來說校級預算金額每年增加,但系數均不顯著。考慮到政策實施前,機關單位的預算金額增長趨勢已經顯著高于學院,且部分機關單位(教務、國際合作、研究生院)等部門實際掌握教學科研經費的二次分配權,政策實施后機關相比于院系預算增幅系數達31.7%,盡管在統計學上這個結果并不顯著,但在一定程度上仍然說明從學校層面投入來說,雖然已經大幅度增加了預算投入,但實際資金并未有效下沉到院系,院系作為學校教學科研的主體,預算增長幅度與校級預算整體增長幅度不匹配,學校預算引導性有待加強。

(二)零基預算政策對預算執行進度的影響

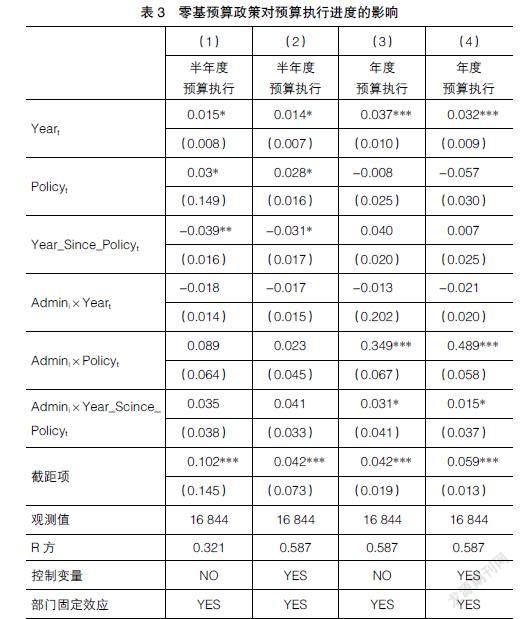

預算金額的變動是一個絕對數值,為了進一步討論零基預算改革對A大學預算的影響程度,分別以半年度預算執行衡量資金使用習慣、年度預算執行衡量資金使用效率,分析零基預算改革對學校的影響。

根據表3可知,從半年度預算執行來看,院系的半年度預算執行比改革前每年增長1.4%(Yeart的系數?茁2),在零基預算實施當年,半年度預算執行增長了2.8%(Policyt的系數?茁3),政策實施后每年下降3.1%(Year_Scince_Policyt的系數?茁4)。這個結果說明零基預算政策對學院來說受到一定的沖擊,可能是由于政策解讀的信號機制,而隨著政策推進,這種效應逐漸減弱。對于機關單位來說,Admini×Yeart、Admini×Policyt、Admini×Year_Scince_Policyt均不顯著,說明從半年預算執行進度來看,零基預算政策并沒有給機關帶來項目執行習慣和資金流行為上的顯著改變。

從年度預算執行來看,零基預算改革前,院系的年度預算執行每年增長3.2%(Yeart的系數?茁2),機關的年度預算執行逐年降低2.1%(Admini×Yeart的系數?茁5)但不顯著。零基預算改革當年,院系的年度預算執行減少5.7%(Policyt的系數?茁3)但統計上不顯著,而機關的年度預算顯著提升了48.9%(Admini×Policyt的系數?茁6)。政策實施之后,院系的年度預算執行進度提高了0.7%(Year_Scince_Policyt的系數?茁4)但不顯著,機關的年度預算執行每年提升1.5%(Admini×Year_Scince_Policyt的系數?茁7),與改革前相比有顯著提高。由此可以看出,零基預算改革對院系的年度預算執行進度沒有顯著影響,而對機關的年度預算執行進度有顯著的正向影響。根據列(4)全模型,可以得到在2019年即政策頒布的第二年,機關年度預算執行相對于院系提升了51.9個百分點(48.9%+ 2×1.5%)。

綜上所述,零基預算政策改革明顯有效提升了機關相對于學院的預算執行進度,但是并沒有顯著改善半年度預算執行情況。在預算總金額的安排上,盡管統計學上并不顯著,但仍然可以看出預算膨脹和學校院校兩級預算分配體系的一些問題。

(三)原因探索

上述實證結果顯示零基預算改革對機關的影響僅僅體現在年度預算執行,并沒有改變預算擴張、分配導向不佳和“突擊花錢”的現實,這說明目前推行的零基預算改革仍然存在一定的問題。同時結合預算實施過程的全流程考察,發現零基預算也存在一定程度的不足。

根據Meyer[ 25 ]的研究,組織制定的制度與實際運作存在“兩張皮”現象。高校組織是強制度、弱技術環境的組織,其行為并不是基于成本收益的理性化考量,而是對高校運行的“合法性”關注度更高,忽略了組織內部運作的效率。此外,高校內部決策執行監督的“信任和善意邏輯”使得決策執行監督趨于形式化和象征性,造成執行活動與執行結果的“脫耦”[ 26 ]。“信任和善意的邏輯”是假定組織的管理層及外部人員充分信任執行者,組織內部執行者在工作中是善意的,基于組織管理者對內部執行者的信任,在管理中傾向于“儀式性管理”,即通過“問題回避、行事謹慎和忽略反常”肯定和支持執行者。這種追求“合法性”的制度邏輯反映到預算上,往往導致預算的以下問題:

首先,校院兩級的預算分配體系缺乏明確的支出責任劃分和監督制度。零基預算工作的第一步就是明確預算的決策單位,確定決策單位的目標與任務,這就要求決策單位的職責清晰明確。目前我國高校內設機構之間權責劃分不明確、財權和事權不統一,各機關部門之間職能交叉、事項交叉,導致預算交叉的現象,一定程度上影響了零基預算的有效推進。

其次,零基預算編制程序繁瑣,工作量較大。由于零基預算一切從零開始,需要收集的信息較多,對預算單位和財務部門來說工作負荷較大,如果單位信息化整合不夠,受預算編制周期的時間限制,導致在一定程度上預算信息處理工作量的大小決定了預算改革的成效。大量的重復性數據收集工作使得預算編報單位和財務部門不得不放棄一些信息過載項目。過多的紙上作業也會引發預算單位的消極抵抗和反對意見,更容易走向“儀式性管理”,不利于預算開展。

最后,預算成效評價缺乏。高校零基預算的動機是財力緊張情況下的預算規模控制和資金效率提高,需要在預算編制中對預算優先級進行排序,但學校在實際決策過程中,由于預算指標可量化程度不高,缺乏對預算績效的評價反饋,導致零基預算的決策排序面臨較大困難,一些項目優先級模糊排序,影響了改革的實施效果。

五、結論與討論

本文運用A大學2016—2019年校級預算數據和比較間斷時間序列研究方法發現,零基預算改革政策對機關單位的校級預算年度執行有顯著的正向影響,整體預算執行進度提升達50%,然而在考慮預算規模和預算支出行為習慣后,發現零基預算政策并未改變預算擴張的事實,對于預算部門“突擊花錢”的現象也沒有改善。這個結果雖然在一定程度上可能與高校事業發展規律、教學科研周期相關,但仍然反映了零基預算改革存在一些問題。

基于上述研究結果,結合工作經驗及對預算單位的調研提出以下建議:

一是深入梳理校院兩級預算分配和收入分配政策,充分調動預算部門的積極性。在中央“過緊日子”要求下,學校應該積極推進辦學管理模式改革,由“校辦院系”向“院系辦校”逐步轉變,引導院系提高資源利用效率,加強院系權責,激發院系辦學活力,做好校內財務監督,提高學校預算統籌力度,保障學校各項事業發展平穩健康運行。

二是打破信息孤島,優化財務信息與學校其他業務信息的整合。高校財務預算不僅需要統籌資金來源,而且要考慮學校教學科研發展的實際規律,這其中涉及籌資、投資、核算、學生、教職工、采購等數據的利用與整合。在學校預算改革過程中,需要進一步實現數據的有效傳遞,在大數據背景下對數據關鍵節點進行識別,提升傳輸效率和線上聯動,為學校預算決策提供數據支持。

三是結合預算績效管理,推進預算改革。根據《中共中央 國務院關于全面實施預算績效管理的意見》和《教育部關于全面實施預算績效管理的意見》等文件精神,財政部、教育部對中央高校預算績效管理提出了更高要求,學校應將零基預算與預算績效管理相結合,探索出一套既符合上級主管部門要求又適應學校實際情況的預算績效管理模式,切實強化預算編制的科學性與合理性,統籌推進預算績效評價,并將結果納入單位年終考核。

【參考文獻】

[1] WEBER,MAX.The essentials of bureau-cratic organization:an ideal-type construction[M].Glencoe: Free Press,1952:18-27.

[2] FERRERI L B,COWEN.The university budget process:a case study[J].Nonprofit Management and Leadership,1993,3(3):299-311.

[3] BRATTI M, MCKNIGHT A, NAYLOR R, et al. Higher education outcomes, graduate employment and university performance indicators [J]. Journal of the Royal Statistical Society:Series A (Statistics in Society),2004,167(3):475-496.

[4] 李現宗,畢治軍,顏敏.高校預算管理轉型研究[J].會計研究,2012(12):68-73.

[5] 袁晉芳,何毅.高校預算執行松弛與治理研究:以75所中央部委所屬普通高校為例[J].財經問題研究,2017(3):76-81.

[6] 周瑜琛.基于滾動預算的高校預算項目庫建設研究[J]. 會計之友,2018(24):74-78.

[7] 胡侃.以優化內部資源配置為導向的高校財務預算管理路徑探討[J].湖北經濟學院學報(人文社會科學版),2018(8):68-70.

[8] 褚貴忠.基于 PART 評價模型下高校預算管理研究[J].教育財會研究,2013(3):25-28.

[9] 楊運東.高校加快財政預算執行進度的路徑[J].黑龍江高教研究,2019(7):68-72.

[10] 杜育紅,楊小敏.推動高等教育內涵式發展:基于高校項目支出預算管理的思考與建議[J].國家教育行政學院學報,2020(2):40-47.

[11] 上海海洋大學課題組.H大學二級學院資金使用效率分析及思考[J].財務與會計,2019(18):79-80.

[12] HAMMOND T H,KNOTT J H.A zero-based look at zero-base budgeting:why its failures in state government are being duplicated in washington[M].New Brunswick,NJ: Transaction Books,1980.

[13] WILLOUGHBY K G.Budget management capacity of state governments:issues and challenges[J].Public Performance & Management Review,2008,31(3):432-442.

[14] LAUTH T P.Zero-base budgeting redux in georgia: efficiency or ideology?[J].Public Budgeting & Finance,2014,34(1):1-17.

[15] 朱伯銘.建構前向糾錯與后向糾偏的預算控制系統[J].財貿經濟,2010(1):51-55.

[16] 徐志.對我國部門預算改革現存問題及對策的探討[J].財貿經濟,2003(2):50-53.

[17] 聶麗潔,王俊梅.關于績效預算與零基預算相結合的預算方法體系的思考[J].中央財經大學學報,2004(12):1-5.

[18] 王辰,李彤.中美零基預算的比較及啟示[J].經濟縱橫,2011(8):97-99.

[19] 鄭德琳.從零基預算到新零基預算的演進:美國佐治亞州經驗與啟示[J].地方財政研究,2016(1):108-112.

[20] 劉尚希.公共支出范圍:分析與界定[J].經濟研究,2002(6):77-85.

[21] 李玲.零基預算理論的研究述評[J].河西學院學報,2015(6):98-102.

[22] 馬蔡琛,苗珊.中國政府預算改革四十年回顧與前瞻:從 “國家預算”到 “預算國家”的探索[J].經濟縱橫,2018(6):39-50.

[23] 楊光勇,楊林.零基預算改革效果評價與未來推進:以珠海市A區為例[J].中央財經大學學報,2019(1):3-14.

[24] THOMAS S D,BRIAN JACOB.The impact of no child left behind on student achievement [J].Journal of Policy Analysis and Management,2011,30(3):418- 446.

[25] MEYER J W,ROWAN B.Institutionalized organizations:formal structure as myth and ceremony[J].American Journal of Sociology,1977(2):340-363.

[26] 肖京林.高校決策執行偏差的制度分析[J].江蘇高教,2014(6):27-31.