Fama-French三因子模型對我國創業板市場的有效性分析

2022-01-22 10:34:45江金霞

時代金融 2022年1期

江金霞

本文選取2017年1月至2019年6月我國創業板上市公司月度數據,通過對比CAPM和FF三因子模型的回歸結果進行實證分析。結果表明,FF三因子模型規模效應、賬面市值比效應幾乎不顯著。在創業板市場上,投資者更傾向于選擇小市值規模企業,具有“小公司效應”。大市值規模企業規模效應為負,在研究期間,整個創業板市場行情相對來說并不太理想。FF三因子模型對我國該階段創業板市場解釋力度不夠,沒有優于CAPM模型。

一、引言

金融資產定價的有效性即機制的合理性,一直是金融學理論和實務研究的焦點。創業板自2009年成立以來,專為暫時無法在主板上市的創業型、中小型和高科技產業等企業進行融資,是對主板市場的重要補充。近些年,創業板市場發展和覆蓋范圍的擴大,提高了社會整體的創新效率,同時創業板的市場規模也得到了穩步增長。創業板作為股票市場中的一員,未來的發展同樣離不開資產定價理論。在主板上,經典的Fama-French三因子模型得到廣泛的認可,但在創業板市場很少進行深入研究。

李陽(2013)一文中比較分析了CAPM和FF三因素模型在我國創業板市場的適用性。通過時間序列回歸和橫截面回歸發現FF三因子模型更適用于創業板市場。趙田田(2017)以2010-2016年期間的創業板股票作為研究對象,運用三因子模型針進行分析,發現FF三因子模型無法完全解釋創業板股票收益的變化。李志冰(2017)基于FF三因子和五因子模型分析股改前后的A股數據,發現股改前市場風險占據主導地位,盈利能力、投資風格及動量因子“冗余”,股改后這三個因子的風險溢價顯著。文藝(2019)運用FF三因子模型對創業板市場進行回歸分析,實證結果表明我國創業板市場存在著較為明顯的市場溢價以及規模效應。但賬面市值比效應并不明顯。張兵(2017)在三因子模型框架下檢驗低價股效應。價格因子的加入能使定價模型的預測能力明顯提高。趙勝民(2016)發現我國股市市值效應和價值效應明顯,三因子模型更適合我國,因子定價模型的有效程度因市場發展水平和投資理念而異。

綜上所述,現有的對于創業板市場的資產定價模型有效性研究的文獻并不多,結論也不盡相同,研究的時間序列大多為創業板市場發展早期,且采用三因子模型進行分析口徑不統一,學者截取的數據大多是以周為分段時長,以月份為周期的研究較少。因此本文以月份為周期基于三因子模型對創業板市場進行研究分析,探究三因子模型對中國創業板市場的有效性。

二、數據來源和模型構建

(一)樣本數據的選取

本文數據來源于CSMAR數據庫,對停盤、數據有明顯錯誤以及有缺失的上市公司不予考慮(李陽,2013)。因此本文選取的是2017年1月至2019年6月覆蓋30個月的100只創業板股票的樣本數據。

(二)模型的構建

CAPM模型只有一個解釋變量,系數為β,用來衡量個別股票或股票基金相對于整個股市價格波動情況的風險指數。基于此構建模型如下:

Rit-RFt= ai +βi(RMt-RFt)+eit(1)

Fama和 French 在上述模型中加入市值因子和賬面市值比因子,提出的三因子模型如下:

Rit-RFt= ai+bi(RMt-RFt)+siSMBt+hiHMLt+eit(2)

其中Rit是投資組合i在第t期的收益率,RFt是無風險利率,MN等于Rit與RF之差。RMt是流通市值加權平均的市場組合收益率,RMt-RFt反映市場風險溢價即RiskPremium。SMBt是市值因子,小市值與大市值股票組合的收益率之差。HMLt是賬面市值比因子,高賬面市值比與低賬面市值比股票組合的收益率之差。因子數據來自CSMAR數據庫,投資組合方式為2×3方法。

三、分析

為保證研究結果的有效性及準確性,首先需要對數據進行一定的檢驗分析。

(一)描述性統計分析

由描述性統計結果可知,市場風險溢價因子均值規模為-1%,規模因子均值為-0.2%,賬面價值比因子均值為-0.1%,說明創業板市場在研究期間沒有盈利。小市值公司收益率低于大市值公司收益,高賬面市值比的效應不明顯。依賬面價值比因子的計算方法以及均值為負可知,低賬面市值比公司收益更高。由峰度和偏度來看,峰度較大,各因子普遍呈右偏態分布,即數值眾數<中位數<平均數。一項金融資產,若其預期收益率的峰度較高,則說明該項資產的預期收益率有相對較高的概率取極端值,資產未來行市發生劇烈波動的概率相對較高。

(二)相關性和單位根檢驗

經過Stata分析可知市場風險溢價因子與市值因子的相關系數為0.158,與賬面市值比因子的相關系數為-0.286,而市值因子與賬面市值比因子的相關系數為-0.5544。各因子之間弱相關,不存在顯著相關關系。

非平穩時間序列會使得變量之間存在虛假關系,在回歸中為防止出現偽回歸,需要驗證投資組合時間序列平穩性。由Stata結果可知,無論是LLC檢驗還是IPS檢驗,強烈拒絕包含單位根的原假設,加入一階滯后項后再進行檢驗仍為平穩序列,因此可以進行回歸分析。

四、實證結果分析

(一)基于CAPM模型的單因素回歸分析

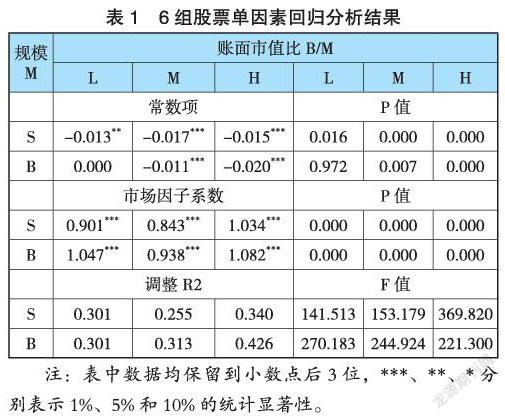

表1是針對創業板市場按照交叉分組方法形成的6組股票(SL、SM、SH、BL、BM、BH)作為代表性樣本進行的實證分析結果,驗證市場因子和收益之間的關系是否符合CAPM模型的預期。

由表可知:一是各個股票組合回歸系數對應的P值全都為0,說明市場因子均在1%的水平下顯著;且回歸系數在1左右,即創業板市場上股票的溢價收益是正相關于市場風險溢價的,且股票對市場環境的變化能夠迅速做出反應,符合模型的預期。二是觀察常數項,除了大市值低賬面市值比股票組合顯著不為0外,其他組合的常數項均在5%的水平下顯著,說明CAPM模型對創業板市場的解釋力度相對來說較好。三是觀察整體的顯著性,調整擬合優度在0.3左右以及F統計量均大于其臨界值,CAPM模型具有一定的適用性,但并不能完全解釋股票收益率的波動。因此,我們將引進三因子模型進行分析。

(二)基于FF三因子模型的多因素回歸分析

下文是將6個股票組合作為代表性樣本進行的三因子模型實證分析,如表2所示。

觀察回歸可知:一是市場因子同CAPM模型,所有組合市場因子回歸系數對應的P值均顯著,呈正相關,說明市場因子是導致股票市場變化的重要因素。與表1對比發現,加入市值因子和賬面價值比因子后回歸,小市值企業的市場風險溢價因子系數會略微減小,大市值企業則會輕微增加。二是觀察市值因子系數s,發現大市值企業為負,而小市值企業為正。在5%的水平下,只有大市值低賬面市值比的公司股票對股票收益波動具有顯著的負向影響,小市值股票組合的系數絕對值較小但不顯著。表明整個市場的行情不太理想,大市值企業呈現負向影響。在賬面市值比相同的情況下,投資者會選擇小規模企業,說明我國也存在著“小公司效應”。三是觀察賬面價值比回歸系數h,發現其對股票收益率的波動幾乎沒有價值效應。除小市值和低賬面價值比股票組合外,其余均不顯著。且小市值規模低賬面價值比企業對股票收益率波動呈明顯的負向作用。從整體來看,常數項仍顯著且數值很小,調整R2也沒有得到較大的改善。

五、總結

通過CAPM和FF三因子模型對我國創業板市場所做的研究對比分析,主要發現:一是CAPM模型對我國創業板市場股票收益的解釋是成立的,其中市場溢價因子有較強的解釋力度。二是三因子模型擬合優度稍微好于CAPM模型,在創業板市場是有效的,但各因子對創業板股票收益的影響不顯著,不同市值規模不同賬面價值比的企業股票收益率波動情況是有差別的。三是在三個因子中,市值因子、賬面市值比因子的解釋力相對較弱,基本不顯著。兩個模型的截距項幾乎都顯著接近于0,與三因子的理想狀態相符,但調整擬合優度在0.3左右,說明三因子模型雖然對創業板市場能解釋,但解釋力不高,并不能很好地解釋股票收益率的波動,還存在其他影響股票收益的因子。

參考文獻:

[1]馬悅怡.Fama五因子模型在中國創業板市場適用性的實證研究[J].時代金融,2019(18):51-53+57.

[2]文藝.Fama-French三因子改進模型的有效性檢驗[D].湖南師范大學,2019.

[3]李志冰,楊光藝,馮永昌,景亮.Fama-French五因子模型在中國股票市場的實證檢驗[J].金融研究,2017(06):191-206.

[4]趙田田.我國創業板市場Fama-French三因子模型研究[D].上海外國語大學,2017.

[5]趙勝民,閆紅蕾,張凱.Fama-French五因子模型比三因子模型更勝一籌嗎——來自中國A股市場的經驗證據[J].南開經濟研究,2016(02):41-59.

[6]閔梓耕.Fama-French三因子模型及其擴展模型對我國創業板股票收益率的實證檢驗[D].東北財經大學,2015.

[7]李陽.CAPM模型與Fama-French三因素模型對我國證券市場創業板的實證分析[D].首都經濟貿易大學,2013.

[8]LI Xia-fei,CAI Zong-wu,REN Yu.A new test on the conditional capital asset pricing model[J].Applied Mathematics:A Journal of Chinese Universities(Series B),2015,30(02):163-186.

作者單位:上海海事大學

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06