中國股票市場“下行Beta 之謎”

——基于信息質量與投資者風險偏好的解釋

2022-01-23 15:51:08李偉強張守信

經濟與管理 2022年1期

李偉強 ,張守信

(1.東北財經大學 研究生院,遼寧 大連 116025;2.哈爾濱商業大學 體育學院,黑龍江 哈爾濱 150028)

一、引言

一系列基于不同市場的研究均發現,資本市場存在典型的“下行Beta 之謎”,即在股價下行階段,個股特質尾部風險與其預期收益率之間表現為負相關。對此,一部分的研究嘗試從非理性投資策略的視角加以解釋,如投資者賭博式心理、追漲殺跌的交易策略等。然而,近期的一些研究卻發現,公司財務信息操縱會影響到股票下行Beta。因為在股價下行階段,公司將增加盈余管理并導致會計穩健性的降低,這會形成價值低估效應并加速股價下滑。史永東等也證實,在不同的財務操縱意愿下,市場中將出現能夠真實反映公司財務狀態的有形信息和與公司財務信息無關的無形信息,不同信息對股價下行風險存在異質性影響結構。這意味著,公司的財務操縱意愿會改變市場信息中財務信息的含量,進而對股票下行風險與預期收益產生影響。因此,信息質量成為影響個股風險與收益關系的重要變量。

中國股票市場中是否存在“下行Beta 之謎”?其出現又多大程度上與信息質量相關? 針對這些問題,本文參考Daniel et al.及史永東等的研究,將個股信息拆分為與基本面相關的“價值信息”和與基本面無關的“噪聲信息”,繼而考察不同信息對個股Beta 的異質性影響,同時基于不同策略投資者對信息質量及價值信息利用存在異質性的認知,進一步檢驗不同投資策略是否會影響信息與個股Beta變動的關系,從而基于風險-收益存在信息沖擊異質性的理解,為中國A 股市場股票的“下行Beta 之謎”提供解釋。

二、研究假設

(一)價值信息、噪聲信息與股票下行Beta

信息往往是不同質的,一些信息是公司財務價值的真實反映,有助于投資者對股票進行正確估值,Daniel et al.稱之為“價值信息”。另外“噪聲信息”源自財務操縱后的有選擇披露,無法反映公司真實財務狀況。Frankel et al.認為基本面信息反映了公司真實財務狀況與未來盈利前景,故股價同步性形成了股票價格“均值回歸”的基本判斷。而Lee et al.證實,當市場信息的財務信息較多時,投資者能夠基于真實財務信息進行投資選擇,有助于化解市場風險,因此本文提出假設H。

H:市場信息中價值信息越多,股票下行Beta越低。

噪聲信息與價值信息伴生,噪聲信息的產生,一是因為投資者的解讀差異,二是公司進行選擇性披露,傳遞了非真實信息。

Morck et al.發現,噪聲信息并不顯著影響即期收益率,但會對股票價格產生沖擊。與此同時,Stambaugh et al.發現,價格下行也會催生負面噪聲信息的產生,此時股票下行Beta 會背離價值信息。據此,提出假設H。

H:市場信息中噪聲信息含量越高,股票下行Beta 水平越高。

(二)投資者風險偏好的影響

投資者交易策略是通過對所獲信息進行解讀的結果。Stambaugh et al.發現,風險偏好者基于單一信息決策且不愿調整投資策略。因此,在價值信息影響股票下行Beta 過程中,風險偏好者往往會忽視完整的價值信息,同時在股票價格波動時不及時調整策略。由此,提出假設H。

H:投資者風險偏好程度越高,價值信息與股票下行Beta 水平的負向關系越弱。

Barberis et al.發現風險厭惡者總是更為關注公司全面信息,其采取更為穩健的組合投資策略。吳世農等也發現,風險厭惡者更偏好于“基本面策略”,對風險厭惡者而言,噪聲信息的沖擊被一定程度上抵消,從而強化價值信息與股價變動間的同步性。據此,提出假設H。

H:投資者風險厭惡程度越高,價值信息與股票下行Beta 水平的負向關系越強。

三、研究設計:模型與方法

(一)個股下行Beta 系數的估計

在個股Beta 的估計上,本文用Frazzini et al.的方法,用個股超額回報對市場超額回報進行時序維度的滾動回歸來估計股票樣本t 季度Beta水平,其中,個股收益波動率用各歷史年度滾動日超額回報標準差計算。采用日收益率數據進行計算,是為了更好地控制收益率分布的尾端偏態特征對實證結論的影響,也有助于更好地摒棄其他混雜因素的干擾。

(二)價值信息與噪聲信息識別

將Daniel et al.的“基本面信息”、宏觀經濟因素與未來信息全部歸入“價值信息”。思路如下:

首先,構建個股收益率回歸方程,并引入宏觀經濟因素。在個股收益率變動中,方程擾動項部分就代表了公司個體因素的影響,而宏觀因素的作用則體現在方程擬合部分。

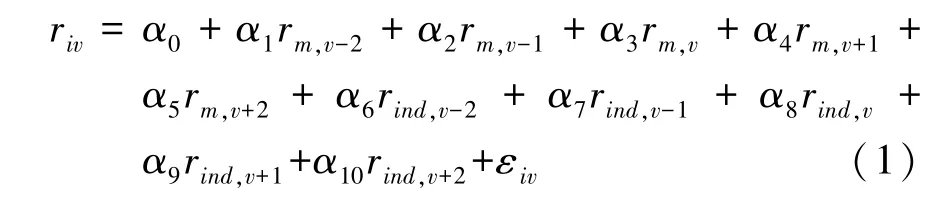

在宏觀經濟因素引入時,參考Stambaugh et al.的研究,使用市場平均收益率描述宏觀經濟波動的影響,同時為控制我國股票市場典型存在的行業收益率偏差,方程(1)中還引入行業平均收益率加以控制。具體收益率方程為:

r

為周股票平均實際收益率,r

為經流通市值加權的考慮現金紅利再投資的綜合市場收益率,r

則是對應的行業收益率。方程(1)中同時引入了市場收益率與行業收益率的滯后一期與超前一期項,其中滯后一期是為了規避信息沖擊的股價非同步性影響,而超前一期則是為了控制未來信息對收益率的沖擊。

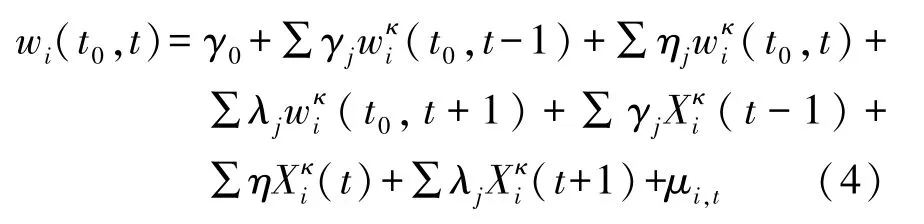

其次,借鑒Kim et al.的方法,估計方程(1)得到殘差后進行收益率滾動合并,可得到信息沖擊下個股收益率變動份額,此時該份額可表示價值信息與噪聲信息沖擊下的收益率變動成分,如式(2)、(3)所示。

n

(i

,q

)表示q

季度股票交易跨周數。最后,使用史永東等的收益率方程識別價值信息與噪聲信息,具體方程如式(4)。

valueifm

)與噪聲信息(nonvalueifm

)即可定義為:

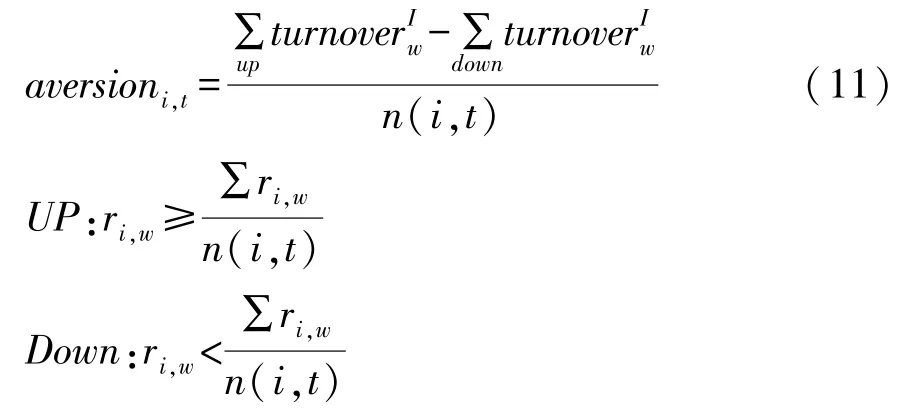

(三)投資者風險偏好的識別

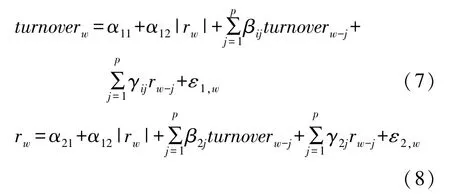

使用Statman et al.基于換手率進行投資者風險偏好類型的識別,研究發現,投資者在自我歸因偏差影響下會對自身的選股能力產生盲目自信,此時高收益率下的換手率程度就成為測度投資者風險厭惡程度的一個很好的代理變量。構建換手率方程如式(7)、(8)。

r

為個股周平均收益率,turnover

為周實際換手率。具體的滯后階數由AIC 準則確定。對二階滯后移動平均模型而言,若收益率與換手率間存在Granger 因果關系,即表明高收益率引致了更高換手率(過度自信)或更低換手率(損失厭惡),從而一定程度上能夠識別出投資者的風險偏好類型。

參考鄭睿等的研究,將換手率分解為投資者行為產生的部分以及資金流動等因素產生的部分,并假設此時股票投資者風險偏好類型為中等,則:

根據Odean的研究,股票換手率一階差分均值可測度投資者在該只股票上的總體風險偏好程度,當投資者呈現出過度自信或風險偏好型特征時,高收益率會引致高換手率,此時周換手率一階差分大于0。即有:

同時,測度風險厭惡特征可通過股價上漲階段的平均換手率和股價下跌階段的平均換手率之差加以識別。其邏輯是,在股價上漲階段,風險厭惡型投資者具有較低的理論盈利上限,此時投資者會傾向盡快賣出持有的盈利資產;而在股票下跌階段,風險厭惡型投資者又傾向于采取相對保守的投資策略,明顯降低交易頻率。

此時,計算風險厭惡型偏好可如式(11)所示。

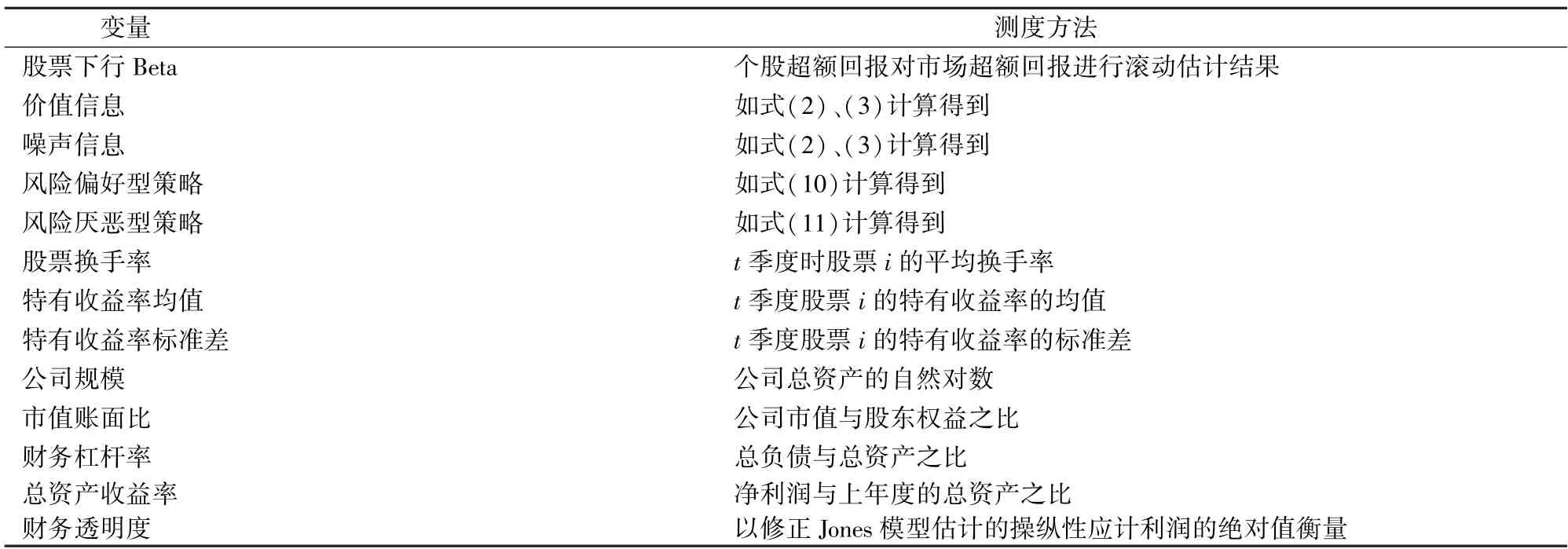

(四)相關控制變量的選擇

為討論股票下行Beta 的變動,進一步引入與股票風險相關的其他控制變量。參考Fama et al.的研究,基于多因子Fama-French 模型引入如下控制變量:換手率(Turnover

)、特有收益率(Ret

)、特有收益率標準差(Sigma

)、資產規模(Size

)、賬面市值比(MB

)、短期資產負債率(Lev

)、總資產收益率(ROA

)、公司財務信息透明度(ABAC

)。具體詳見表1 所示。

表1 模型相關變量測度說明

(五)模型設計

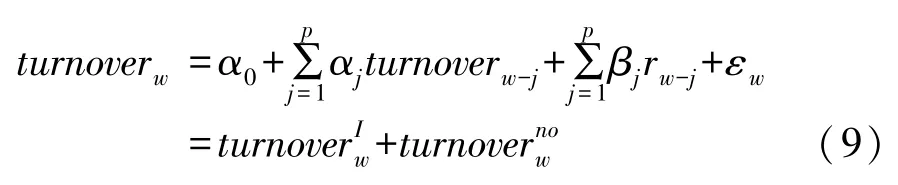

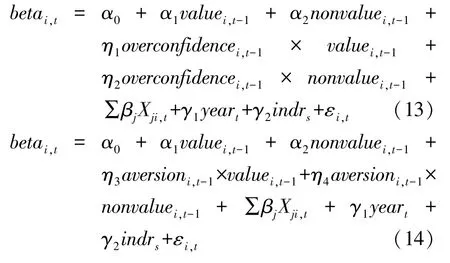

鑒于個股下行Beta 可能存在一階延時效應,借鑒Cooper et al.的方法,本文使用了固定效應的變截距模型,并在回歸方程中引入個股下行Beta 的一階滯后項。考察價值信息和噪聲信息是否影響個股下行Beta 的模型為:

beta

為個股i

在時期t

的下行Beta 系數,value

與nonvalue

為滯后一期市場信息中價值信息與噪聲信息含量,X

為引入的j

個控制變量,year

與indr

是時間與行業啞變量,以控制時間維度變異及行業異質性。因此,進一步設計考察風險偏好者策略與風險厭惡者策略對信息沖擊影響的模型可表述為式(13)和式(14)。

四、樣本、數據與實證分析

(一)樣本與數據

樣本時段的選擇上,為了規避股權分置改革對公司股票流動性、績效結構以及經營策略的影響,并回避制度性調整對股票系統性風險的沖擊,樣本選擇確定為2007—2020 年,同時對滬深股市所有上市公司樣本進行了如下處理:(1)剔除所有金融類、ST 公司及上市時間未滿2 年的公司樣本;(2)剔除所有存在停牌時長超過半年的公司當年季樣本;(3)剔除存在交易數據缺失的公司樣本,最終得到14 年共28 912個時點公司個體樣本。為了控制離群值的影響,對所有連續變量在1%和99%水平上進行了縮尾處理。

本文數據全部源自CSMAR 數據庫和Wind 數據庫,還有部分股票交易數據源自上交所與深交所官方網站。

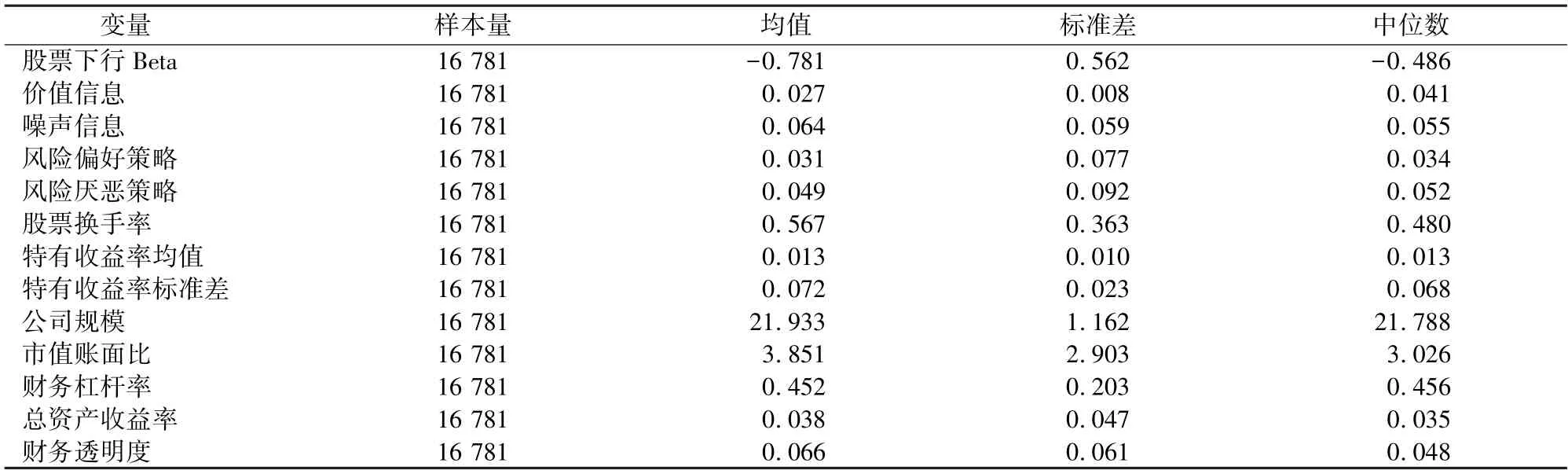

樣本描述性統計詳見表2。從表2 可知,基于均值比較發現,價值信息均值與標準差均顯著低于噪聲信息,表明市場信息主要以噪聲信息為主,且噪聲信息離散度更大,而價值信息則相對規律。風險偏好型指標的均值為負,風險厭惡型指標均值為正,表明市場中投資者更多的表現為風險厭惡型。

表2 變量描述性統計

(二)實證結論

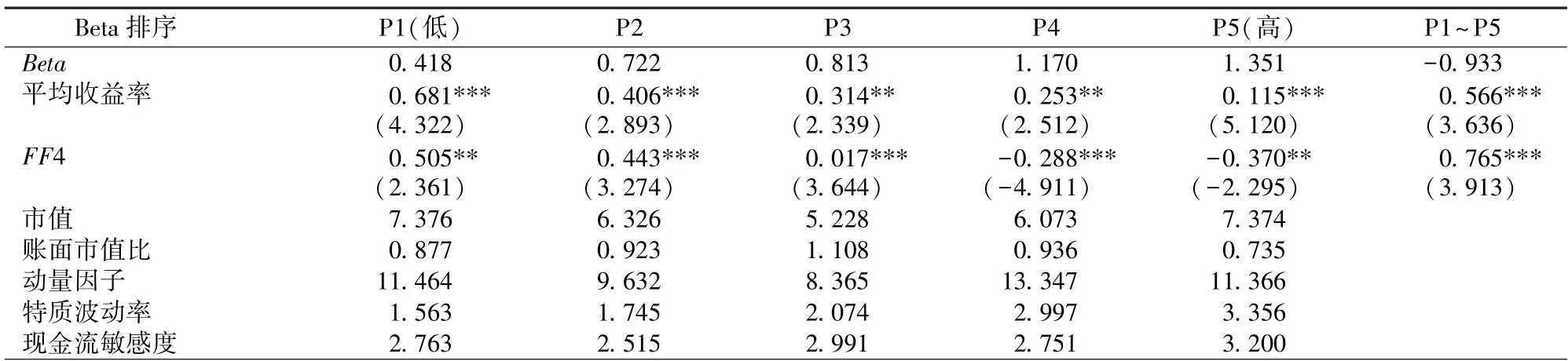

1.Beta 下行之謎的存在性。基于Baker et al.提出的零成本投資組合分組對沖策略,利用滾動回歸測算得到的個股逐月下行Beta 進行高低排序,并依照0~20%、20%~40%、40%~60%、60%~80%和80%~100%水平進行股票分組以構建零成本投資組合。通過買入低下行Beta 組別資產與沽空高下行Beta 組別資產構建投資組合對沖交易,逐月滾動計算對沖交易策略下模擬交易的期末實際收益率,估計結果詳見表1。

在實際估算時,風險調整收益率使用了Fama-French 四因子(含市值、市值賬面比、動量因子、特質波動率)模型計算,估計結果一并列于表3。

表3 基于下行Beta 排序的對沖策略收益率比較

從表3 結果可知,與P1 組到P5 組Beta 升序表現不同,對沖交易策略下資產組合的超額收益率呈現出顯著的降序變動趨勢。Beta 最低的P1 組平均超額收益率達到68.1%,同期最高Beta 的P5 組平均收益率僅為11.5%,Beta 最低組與Beta 最高組組間收益率差異達56.6%,系統性風險Beta 與預期收益率間的負相關關系顯著成立,這證實了Beta 下行之謎的存在。

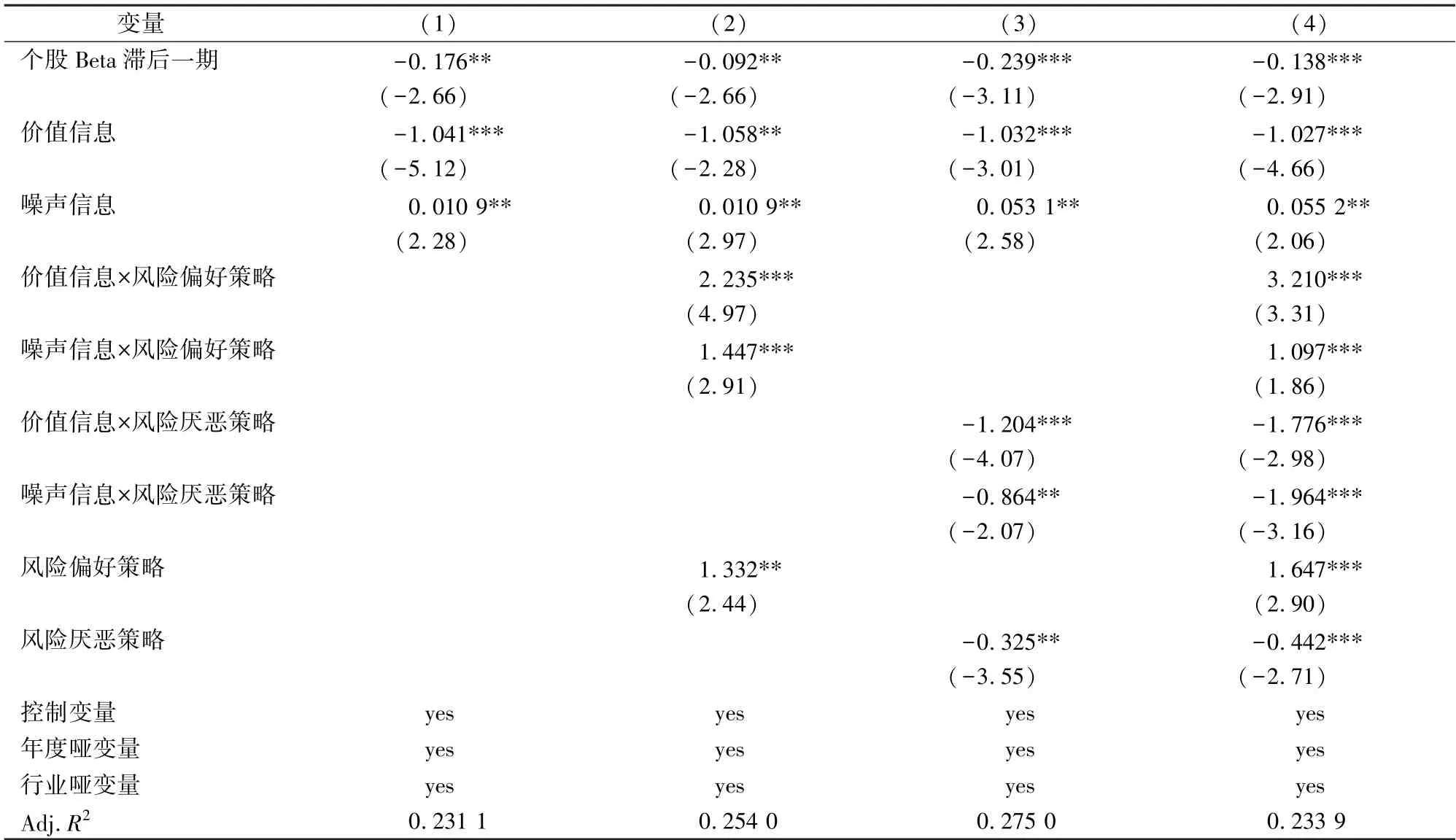

2.信息治理與下行Beta。在對模型(13)、(14)進行估計時,為了盡可能控制個體維度相關性的影響,在回歸時對標準誤進行了聚類穩健處理,同時進行中心化變換。考慮到本文個股樣本基本涵蓋所有上市公司,直接構建固定效應模型,并使用有限信息最大似然法進行估計,估計結果詳見表4。

表4 實證結果

根據表4 的結果,模型(1)給出了價值信息、噪聲信息與個股下行風險Beta 之間的關系。價值信息顯著降低了股價下行Beta,而噪聲信息對股價下行Beta 的影響相對微弱,但依然在統計上顯著。以上支持了假設H而不是假設H。這表明,對于充斥于市場的股票相關信息而言,影響股票收益率的信息僅表現為能夠揭示股票基本面的、能夠真實反映公司內部治理水平與財務狀況的價值信息。大量的噪聲信息,雖然不會基于公司經營傳遞反映在未來收益率變動上,卻會通過影響投資者決策與預期估值反映在個股風險水平Beta 上。即從信息沖擊的角度上看,價值信息能影響股票預期收益率,而價值信息與噪聲信息卻會同時沖擊個股Beta,由于收益、風險存在差異化的信息沖擊機制,才一定程度上導致了股票“下行Beta 之謎”的產生。

模型(2)、(3)、(7)加入了投資者風險厭惡類型變量,并通過交互項以考察投資者風險類型或者說風險偏好是否對價值信息、噪聲信息影響股票下行Beta。從估計結果可知,投資者風險類型與價值信息、噪聲信息間的交互項均表現為統計顯著。這意味著,投資者風險類型確實成為信息質量影響股票下行Beta 的調節變量。

具體來說,這種調節效應表現為,當投資者普遍屬于風險偏好者,價值信息對股票下行Beta 的影響被顯著減弱;而投資者屬于風險厭惡者時,價值信息對股票下行Beta 的影響得到有效增強。同時,噪聲信息在影響股票下行Beta 的過程中,風險類型的調節效應表現為風險厭惡類型下,噪聲信息的沖擊會被顯著減弱,而風險偏好者為主體時,噪聲信息對股票下行Beta 的影響被放大了。

(三)穩健性檢驗

為了保證實證結論的客觀性,本文進行如下穩健性檢驗:(1)剔除?ST、PT 類股票樣本;(2)以二階下偏距計算半方差,代替方差來計算股票下行Beta;(3)在方程中通過對個股引入上市、深市啞變量控制市場性偏差;(4)使用季度滾動超額收益率替代月度滾動收益率計算股票下行Beta。所有穩健性檢驗的結果與本文的結果基本一致,說明本文的結論是穩健的。

五、結論及啟示

本文修正Daniel et al.的“有形收益”“無形收益”度量指標,將股價信息拆分為與基本面相關的“價值信息”和與基本面無關的“噪聲信息”,基于分組構建對沖交易策略,檢驗股票“下行Beta 之謎”的存在性,在此基礎上實證檢驗了信息質量對股票下行Beta 的影響,同時考察了投資者風險偏好差異的作用。結論表明:

1.中國A 股市場的股票確實顯著存在“下行Beta 之謎”,即在股票下行階段,存在風險-收益偏離結構,且這一特征在不同類型股票中均顯著存在。

2.價值信息顯著降低了股票下行Beta,而噪聲信息對股票下行Beta 的影響雖然相對微弱,但在統計上顯著。考慮到價值信息影響股票預期收益率,而價值信息與噪聲信息會同時沖擊股票下行Beta,這說明正是由于收益、風險存在差異化的信息沖擊機制,才一定程度上導致了風險-收益偏離的出現與股票“下行Beta 之謎”的產生。

3.投資者風險偏好差異對信息沖擊股票下行Beta 具有“信號過濾”與“信號放大”效應。風險厭惡者能夠通過相對穩健的投資策略適度規避噪聲信息的干擾,從而一定程度上有利于基本面價值向股票下行Beta 的傳導,而風險偏好者,由于對基本面信息的忽略,一定程度上放大噪聲信息的干擾及其效應。

這意味著,當股票市場個體投資者以風險厭惡型策略者為主體時,噪聲信息對股價下行風險的沖擊被大大抑制了,而風險偏好型投資者則會放大無價值信息對風險的沖擊。隨著我國大力發展機構投資者,間接投資逐漸替代直接投資成為我國個體投資者參與股票交易的主要方式,投資者的信息識別能力有了顯著提升,交易策略也越加趨向穩健。這都有助于修正股票市場風險-收益關系,降低下行Bete 之謎出現概率,從而有效推動中國股票市場向有效市場邁進,這無疑為未來進一步發展機構投資者提供了邏輯正當性。

注釋:

①在存在做空限制的市場中,由于股價上行階段不會出現資產損失風險,因此很多文獻認為,只有在股價下行階段討論Beta 才有意義。這也是本文僅僅分析下行Beta 之謎而不是寬泛的討論Beta 異象的理由,因為中國股票市場恰恰是一個不允許做空的市場。

②本文未采用負偏度系數的原因是,該偏度系數是使用個股上升、下降時期的收益率波動率之比計算得到。這使得負偏度系數更多與個股相關,而較少與市場平均收益率關聯。這種測度方案雖然能夠更為準確地衡量個股價格波動,卻無法直接反映系統性風險變動。

③價值信息與噪聲信息對收益率的影響方向取決于信息屬于“好信息”還是“壞信息”,故價值信息與噪聲信息都存在“好信息”與“壞信息”類型,因此進行了絕對值處理。

④原因是本文后續的實證模型是以個股為樣本,只需要識別出市場上交易該只股票的投資者中,主要屬于哪一種風險偏好類型即可。

⑤此處分成兩個模型考察不同投資者風險策略的影響,主要是為了規避多重共線性的影響。當然,本文也嘗試將兩種策略模式引入同一模型中,但結果表明存在較強共線性(VIF=15.66)。

⑥在實際計算時,本文僅僅使用各月度總體表現為價格下跌趨勢的股票樣本,判斷依據是每月下跌天數大于上漲天數。

⑦本文也進行了Hausman 檢驗,結論支持固定效應模型形式。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中華手工(2017年2期)2017-06-06 23:00:31

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國塑料(2016年3期)2016-06-15 20:30:00

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32

祝您健康(1987年2期)1987-12-30 09:52:28