企業應用新收入準則的難點分析

——以電梯企業為例

2022-02-04 08:09:06文佑云副教授葉蕾

商業會計 2022年24期

文佑云(副教授) 葉蕾

(廣東外語外貿大學南國商學院 廣東廣州 510545 廣州廣日電梯工業有限公司 廣東廣州 510540)

從2020年1月1日開始,我國境內上市企業開始執行修訂后的新收入準則。與原收入準則相比,修訂后的新收入準則提出采用“五步法”模型來解決企業對收入的確認問題。電梯業既有電梯安裝業務,又有電梯設備銷售業務,屬于特種設備的行業,本文結合新收入準則的相關規定,對電梯企業收入確認和計量存在的主要問題及具體業務的會計處理難點進行了探討。

一、電梯行業相關法規及基本業務流程

(一)行業相關法規

依據國家相關政策規定,電梯屬于特種設備,而且對于特種設備的安裝、改造和重大修理,都必須經由特種設備安全監管部門核準的檢驗檢測機構進行監督檢驗。因此,電梯在銷售出廠時,會隨附相關文件和技術資料,如電梯質量合格證明、監督檢驗證明、安裝及使用維護的保養說明等。在電梯銷售業務中,如果電梯制造企業是委托第三方企業對電梯進行安裝、改造及修理,第三方企業首先需具有安裝、改造、修理電梯的資質,同時還需接受電梯制造企業對其安裝、改造及修理的技術指導和過程監控,最后再由電梯制造企業按照電梯安全技術規范要求進行校驗和調試,并對電梯安全性能承擔責任。

(二)電梯行業基本流程

電梯的生產安裝與建筑物的層高裝潢功能息息相關,由于每個建筑物層高裝潢功能可能存在一定的差異,再加上電梯是特種設備,投入的成本及生產期與一般產品有一定的區別,因此電梯的生產一般是在廠家技術控制范圍以及國標強制規定以內采用適應性定制生產。其基本業務流程一般包括洽談簽約、交付定金、安排生產(排產)、運輸提貨、進場安裝、驗收合格、質保期滿、三包成功轉有償保養等階段。

(三)電梯行業的銷售模式及涉及相關合同

國內電梯行業一般有直銷模式和經銷模式兩種,直銷模式是電梯企業直接對接客戶,將產品直接銷售給最終客戶,經銷模式是電梯制造企業將產品通過經銷商銷售給客戶。不同經營模式的合同主體、合同內容及履約義務有所區別。由于電梯是特種產品,無論哪種經營模式安裝完成后的驗收調試都需由電梯生產企業來完成,具體情況見表1。

表1 銷售模式與合同對應表

從表1可以看出,根據安裝主體的不同,每種經營模式下又有兩種:直銷模式A是電梯制造企業直接將產品銷售給最終客戶,并負責安裝維修等,涉及到的合同有設備銷售合同和安裝合同(調試條款并入安裝合同),均與最終客戶簽訂;直銷模式B是電梯企業直接向最終客戶銷售產品,但不負責安裝,由具有安裝資質的經銷商負責安裝,電梯企業涉及到的合同為與最終客戶簽訂的銷售合同,與經銷商簽訂的調試合同。經銷模式A是電梯企業向具有安裝資質的經銷商銷售產品,不負責安裝,電梯企業涉及到的合同有設備銷售合同與調試合同,均與經銷商簽訂;經銷模式B是電梯企業向經銷商銷售產品,經銷商將產品銷售給最終客戶后,最終客戶再由電梯企業負責安裝,電梯企業涉及的合同有與經銷商簽訂的設備銷售合同,與最終客戶簽訂的安裝合同(調試條款并入安裝合同)。

二、新收入準則下電梯企業收入確認與計量的難點分析

(一)收入確認

1.履約義務的識別。根據新收入準則相關規定,履約義務是指合同中約定的企業向客戶轉讓可明確區分商品的承諾。根據電梯企業的基本業務流程圖可知,電梯制造企業在合同中一般會規定:生產銷售電梯、提貨運輸服務、電梯安裝服務、培訓客戶人員、調試驗收服務、保修維護保養服務等。通常情況下,提貨運輸服務是電梯制造企業為了履行電梯設備銷售義務而從事的運輸商品活動,培訓客戶人員是電梯制造企業在調試驗收完畢后,在交付電梯設備使用前從事的業務培訓活動,構成了電梯生產銷售的一部分,其發生的成本確認為合同履約成本,不確認為單項履約義務。因此,電梯制造企業的履約義務一般有生產銷售電梯、電梯安裝服務、調試驗收服務、質保期維保服務四項。在上文提到的直銷模式A和經銷模式B,電梯企業的履約義務有上述四項義務,只是面對的服務對象有所不同;直銷模式B和經銷模式A,電梯制造企業的履約義務同是三項,分別為生產銷售電梯、調試驗收服務和質保期維保服務等。

2.單項履約義務的判斷。根據新收入準則的相關規定,上述不同銷售模式涉及的履約義務,究竟該視為多個單項履約義務,還是整體視為一個單項履約義務,需根據是否同時滿足兩個條件來判斷:一是客戶獲益,即客戶能夠從該產品的使用過程中獲益,或者從該商品與其他容易獲得資源一并使用過程中獲益;二是承諾能夠單獨區分,即電梯制造企業向客戶轉讓該商品的承諾與合同中轉讓的其他承諾能夠單獨區分,這意味著各階段工作之間不存在“重大整合”“重大定制或修改”或“高度關聯”。根據以上的履約義務分析可知,電梯企業的生產銷售、安裝服務、調試驗收、保修期維護保養等各階段的相關工作都可由不同公司來完成,因此,不存在“重大整合”“重大定制或修改”或“高度關聯”情況,電梯企業的每份合同義務都可以認定為單項履約義務。同時新收入準則第九條明確提出,企業向客戶轉讓的一系列實質相同、轉讓模式相同,但能夠明確區分商品的承諾,也應作為單項履約義務,因此,電梯企業如果在一份合同中涉及多臺電梯銷售和安裝業務,并有單獨承諾,則可將每臺電梯的銷售和安裝都作為單項履約義務。

(二)時點履約還是時段履約的判斷

從電梯行業基本業務流程看,無論是直銷模式還是經銷模式,電梯企業都有與客戶(經銷商)簽訂合同、安排生產(排產)、發貨、安裝、再請當地特種設備檢驗部門檢驗,檢驗合格后交付使用等環節。電梯企業在簽約、排產、發貨、安裝、驗收合格、提供質保期等各環節節點都有可能收到客戶(經銷商)支付的約定進度款。在合同執行的過程中若單方面解約,均需支付一定比例的違約金。以下結合新收入準則第十一條的三個條件來分析判斷電梯企業的履約義務是否滿足某一時段履約。

條件1:企業在開始履約時客戶就能取得并獲得企業在履約過程中所帶來的相關經濟利益。本條件的核心可以概括為“邊履行邊受益”,如保潔公司提供的保潔服務就滿足邊履行邊受益的條件。對于電梯企業提供的履約義務并不滿足此條規定,第一,電梯設備需專業人士安裝,且還需電梯生產企業完成調試,即使運到現場也將由專人保管;第二,電梯屬于特種設備,產品生產及安裝完畢都須由特種設備檢驗機構檢驗,合格后方可投入使用。因此,電梯設備在向客戶交付使用前,客戶根本無法使用這些設備,進而電梯設備帶來的經濟利潤不能被客戶取得并使用。

條件2:在生產(在建)商品在整個履約過程中能夠被客戶所控制。能夠控制的關鍵在于客戶能否主導該在建商品的使用,并獲得全部的經濟利益。判斷此條件的一個簡單標準是,如果客戶更換新的生產企業或供應商,在建的商品全部歸客戶所有,客戶可以讓后續的生產企業或供應商在原在建商品的基礎上繼續執行后續的工作,且后續生產企業或供應商也可以利用原有的在建商品很好地完成工作,無需再重新執行已完成工作,如客戶在土地上建設房屋。對于電梯行業,如果在履約過程中客戶違約更換新的電梯生產企業,新的電梯生產企業無法在原電梯生產企業的基礎上繼續生產,因此,電梯生產企業生產的電梯在履約過程中并不被客戶或經銷商所控制。

條件3:履約商品的用途具有不可替代性,且對累計已完成的履約部分在合同期內有收款權。本條件具有兩個關鍵詞,即“用途的不可替性”和“合格收款權”。“用途不可替代性”是指受到合同限制或實際可行性受到限制,企業無法輕易地將商品銷售給其他客戶或用于其他用途。電梯設備是電梯企業根據客戶(供應商)提出的具體要求進行設計、生產和安裝的,說明該商品具有不可替代用途。“合格收款權”是指企業有權收到的貨款大致相當于累計已經轉移給客戶商品的售價,即該金額應能夠用于補償企業已經發生的成本加上合理的利潤。但電梯企業在發貨、排產等環節收到的進度款及因客戶違約所能收取到的違約金,均不足以補償企業生產該商品已發生的累計成本和應獲的合理利潤,且在簽約、排產、發貨、安裝、驗收等不同階段的收款比例并無法匹配合同義務的履行比例,因此,電梯企業在履約過程中不具有“合格收款權”。

綜上,電梯企業的電梯銷售、安裝等履約義務不滿足以上三條件中的任何一個,因此,其履約義務應確認為某一時點的履約義務,按照不同的經營模式在不同的控制權轉移時點確認相應的收入。

(三)收入的計量

1.設備銷售、安裝調試服務的計量。從上述分析可知,電梯企業的設備銷售與安裝調試服務一般涉及到兩份合同,一份是設備銷售合同,一份是安裝合同或調試合同,其所涉業務均屬某一時點的履約義務,因此,在商品控制權發生轉移時,應按照合同中的設備價款、安裝價款或調試價款確認收入。在設備銷售過程中發生的提貨運費如果在設備銷售合同中單獨列示代辦運輸服務,則需在商品控制權轉移時按照合同中的代辦運輸價款確認代辦運輸收入。

2.質保金條款的計量。質保金條款在電梯設備銷售合同中普遍存在,而且質保金的支付與客戶取得商品或服務的時點間隔通常為1到2年。根據新收入準則第十七條規定,合同開始日,如果企業預期客戶取得商品的控制權與客戶支付價款的時間間隔超過1年,需要考慮此合同可能存在重大融資成分,但是對于大部分電梯企業而言,超過1年的質保金總額與設備的總價的比例沒達到1%,對企業不構成重大影響,因此,雖質保金支付時間超過1年但一般并不考慮重大融資成分,質保金條款并不會對電梯設備銷售收入的計量帶來影響。

3.維修保養服務的計量。電梯屬于特種設備,需要定期進行維護保養和安全監測,對于電梯的維修保養服務有兩種情況:一種是客戶與電梯企業在電梯銷售合同中約定的質保期內的免費維修保養服務,該服務是對電梯設備在一定期限內達到既定標準提出的合理保證;另一種是合同質保期滿后,電梯設備銷售企業或其他具有電梯設備維護資質的第三方與客戶簽訂的有償維修保養服務協議,該項服務是電梯企業或第三方向客戶提供的所售商品既定標準之外的服務。根據新收入準則第三十三條的相關規定,如果企業提供的質量保證服務是向客戶保證所售商品符合既定標準之內,且是在合同約定的質保期內免費提供,則提供質量保證責任按照或有事項相關規定進行會計處理;如果企業提供的服務是所售商品符合既定標準額以外,且是客戶向企業購買的,則該質量保證構成單項履約義務。因此,對于第一種質保期內的免費維修保養服務客戶不需要單獨購買,不需認定為單項履約義務,質保期的履約價值不會影響電梯設備銷售收入的確認,不需要進行價值的單獨分攤計量。在質保期內實行維修保養服務義務所發生的成本參照或有事項的相關規定處理,即在電梯銷售、安裝收入確認的同時,根據以往經驗對質保期內很可能發生的維修保養服務成本進行預估,從而使合同收入與費用配比。對于第二種質保期滿后的有償維修保養服務,需客戶選擇購買,構成一項單項履約義務,且該項有償維修保養服務是依據合同的約定進行,屬于某一時段內的履約義務,電梯生產企業或第三方可按照提供服務進度確認每期獲得的收入金額。

三、新收入準則下電梯企業會計處理的難點分析

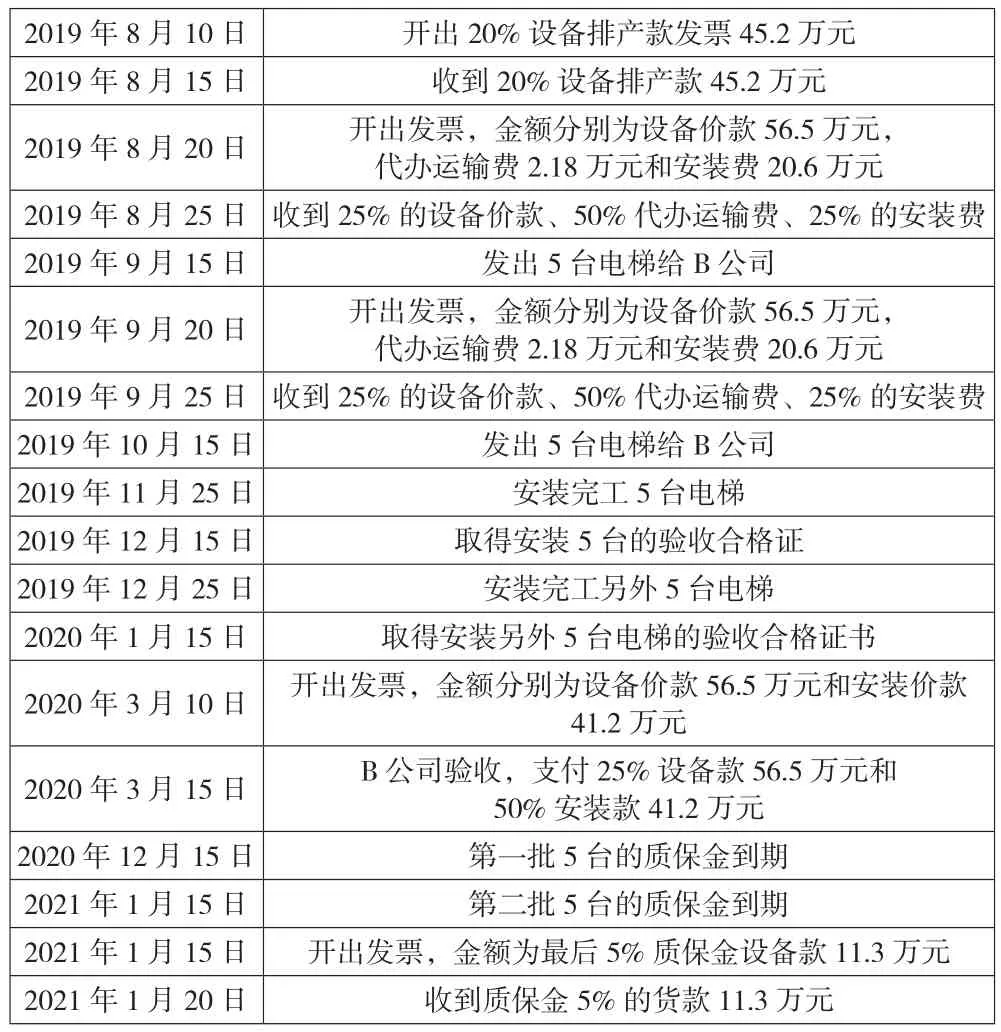

案例:某電梯公司A公司2019年8月8日與某大型商場B公司簽訂一份銷售電梯的合同和一份電梯安裝合同,合同編號分別為XSDT201901、XSDT201902,合同顯示銷售電梯10臺,設備總價為226萬元(含5%的質保金)、代辦運輸費4.36萬元,安裝總價82.4萬元。根據合同的相關約定,2019年8月至2021年1月與該合同發生的經濟業務整理如表2所示。

表2 不同時間點主要經濟業務

1.關于“合同負債”的問題。根據新收入準則有關規定,“合同負債”是指在企業已收或應收客戶對價時,應向客戶轉讓的商品義務,確認“合同負債”最關鍵的點是所收的款項與合同規定的交付商品或提供勞務的履約義務是否對應,而不管款項是否收到,因此,如果企業認定合同中規定的履約義務確已發生且企業履約后對該筆款項擁有無條件收取的權利,企業就應對此確認為合同負債。

在上例中,2019年8月10日、2019年8月20日、2019年9月20日、2020年3月10日發生業務的會計分錄如下:

2019年8月10日:

借:應收賬款 452 000

貸:合同負債——待轉設備款 400 000

應交稅費——應交增值稅(銷項稅額) 52 000

2019年8月20日:

借:應收賬款 792 800

貸:合同負債——待轉設備款 500 000

——待轉運輸款 20 000

——待轉安裝款 200 000

應交稅費——應交增值稅(銷項稅額) 72 800

2019年9月20日:

借:應收賬款 792 800

貸:合同負債——待轉設備款 500 000

——待轉運輸款 20 000

——待轉安裝款 200 000

應交稅費——應交增值稅(銷項稅額) 72 800

2020年3月10日:

借:應收賬款 977 000

貸:合同負債——待轉設備款 500 000

——待轉安裝款 400 000

應交稅費——應交增值稅(銷項稅額) 77 000

需要說明的是,在上述案例中,如果是先收款后開發票,企業在收到預收款時,按照新收入準則的規定,合同負債需與客戶轉移的商品和提供服務的義務對應,與收入對應,并不包含銷項稅,因此,在收到預收款時,應借記“銀行存款”科目,貸記“合同負債”“應交稅費——待轉銷項稅額”科目,待企業開出發票時,再將“應交稅費——待轉銷項稅額”轉入到“應交稅費——應交增值稅(銷項稅額)”科目。但部分企業在實務處理過程中考慮到企業業務繁多,為了簡化起見,并不在預收貨款時進行價稅分離,而是在月末時統一進行調整,將收到的貨款中含有的稅費調整記入“其他流動負債”。

2.關于設備銷售、安裝服務收入確認問題。根據上述分析,電梯業務的履約義務屬于時點履約,應按照不同的控制權轉移時點確認相應收入。在直銷方式下,如果既有電梯生產銷售履約義務,又有安裝調試履約義務,則確認收入的時點應在安裝完畢并取得驗收合格證書時。在上述案例中,確認收入的時點分別是2019年12月15日和2020年1月15日,其會計分錄為:

2019年12月15日:

借:合同負債——待轉設備款 1 000 000

——待轉運輸款 20 000

——待轉安裝款 400 000

貸:主營業務收入——電梯設備收入 1 000 000

——代辦運輸收入 20 000

——安裝收入 400 000

2020年1月15日:

借:合同負債——待轉設備款 1000 000

——待轉運輸款 20 000

——待轉安裝款 400 000

貸:主營業務收入——電梯設備收入 1000 000

——代辦運輸收入 20 000

——安裝收入 400 000

假如在上述案例中,電梯企業只承擔電梯的生產銷售履約義務,并不負責電梯設備的安裝,則電梯設備收入應在發出電梯時予以確認,待第三方設備安裝完畢,電梯企業調試完工時,再確認調試收入。

3.關于“質保金”的問題。在上述分析中已提到質保金條款的計量不影響電梯設備銷售收入的確認金額,但在實務中質保金的金額往往包含在銷售電梯設備的價款中,且滿足根據新收入準則對“合同資產”的定義,因此,在質保期開始,合同價款中包含的質保金需從“合同負債——待轉設備款”中轉入到“合同資產”,待質保期到期再進行結轉。

四、結論

新收入準則下,電梯企業對收入的確認在實務中一般存在兩個路徑:一是將電梯企業基本業務流程中涉及的多項履約義務視為一個單項履約義務且屬于時點履約,在完成整個合同,即拿到設備安裝驗收合格證時確認收入,如直銷模式下的第一種情況和經銷模式的第二種情況;二是將電梯企業基本業務流程中涉及的多項履約義務分成多個單項履約義務且屬于時點履約,按照各個單項履約義務的合同金額在每項履約義務發生時或完成時確認收入,如直銷模式下的第二種情況和經銷模式下的第一種情況,電梯設備收入在發出商品時確認、調試收入則在調試義務完成時予以確認。另外,由于客戶(經銷商)需在合同簽訂、排產、發貨、安裝、驗收交付及質保期滿等各個節點支付約定進度款,且收款、開發票、確認收入在實務中常在不同的時間點發生,因此,在新收入準則下,“合同資產”“合同負債”的確認、價稅的分離及代辦運費的會計處理成為了企業實務處理的難題及存在爭議的地方。

猜你喜歡

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

電子制作(2018年12期)2018-08-01 00:47:44

小學生學習指導(低年級)(2018年3期)2018-01-31 02:18:58

制造技術與機床(2017年6期)2018-01-19 02:41:21

電子制作(2017年19期)2017-02-02 07:08:38

小學生時代·綜合版(2016年7期)2016-05-14 17:53:49

當代化工研究(2016年6期)2016-03-20 16:21:46

小說月刊(2015年4期)2015-04-18 13:55:18

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00