銀行信貸與中小企業商業信用

——城商行合并的準實驗證據

2022-02-13 08:52:10彭妙薇譚雪熊浩

商業會計 2022年1期

彭妙薇譚雪熊浩

(1 廣東財經大學會計學院 廣東廣州 510320 2 湖南師范大學商學院 湖南長沙 410081 3 貴州財經大學會計學院 貴州貴陽 550025)

一、問題提出

商業信用自產生以來得到了普遍運用,是一種能夠節約交易成本的交易方式,也是企業短期融資的重要手段(Petersen&Rajan,1997)。在我國,對于外部融資環境較差的中小企業來說,商業信用作為一種融資手段的作用更加凸顯,根據2004—2009年我國工業企業數據庫的統計,應收賬款占總資產比例超過30%的企業大約有二成,應收賬款占比超過20%的企業有三成(孫浦陽等,2014)。

理論研究方面,現有實證研究主要關注企業的商業信用融資能否成為銀行信貸的有效替代渠道。商業信用融資與銀行信用融資在信息結構、合約方式等方面具有諸多差異,這些差異構成了替代性融資理論的制度基礎。國內外都有研究發現,在企業面臨信貸配給等融資約束時,買賣雙方會通過商業信用融資來彌補融資缺口(Peterson and Ra?jan,1997)。替代假說在實證研究中所面臨的主要挑戰來自于互補假說,這一理論的支持者認為,商業信用可以向銀行提供有關企業質量的積極信號,為銀行貸款提供隱形擔保,這使得商業信用反過來有助于企業獲得銀行貸款,二者相互影響。

基于此,本文以中小板和創業板上市企業為研究對象,利用城商行合并重組形成的準實驗,研究企業的銀行信貸與企業商業信用的關系。結果表明,當正規的銀行信貸融資受到負面沖擊時,企業對商業信用的融資依賴性顯著增加了,支持了銀行借款與商業信用融資的替代性假說。陳勝藍和馬慧(2018)以我國利率市場化改革作為準實驗,從“客戶”的角度考察了商業信用在貸款利率上限放開和下限放開后的變化。從研究主題和方法來看,本文的研究是對上述研究的補充,不同的地方在于,在陳勝藍和馬慧(2018)的研究中,需要利用貸款公司在風險特征方面的異質性來構造實驗組和對照組,而由于一些城市發生了城商行的合并,另一些城市沒有發生合并,自然形成了本文研究的實驗組和對照組。

此外,相對于其他研究,本文以中小企業為研究對象可以更好地研究二者之間的關系,因為相對于大企業來說,信息相對不透明的中小企業更難獲得正規金融機構的資金支持(Allen et al.,2005),因而更加依賴商業信用等替代性的外部融資渠道。最后,關于城商行跨區域經營的研究,學術界主要以銀行為研究對象,分析跨區域經營戰略對銀行競爭(Canales and Nanda,2008)和經營績效(Shen et al.,2009)產生的影響,較少關注對微觀企業投融資決策的影響,本文的研究對于這兩類文獻都是有益的補充。

二、理論分析

(一)商業信用與銀行信貸的關系

商業信用的產生動機主要有兩個方面,即經營性動機(Schwartz,1974)和融資性動機(Petersen and Rajan,1997)。經營性動機是指企業為了規避風險、爭取利潤最大化而采取的反應方式,主要是相對商業信用的提供方而言;融資性動機主要是針對商業信用的接收方,本文從這一角度對商業信用進行研究。

國內外學者對于商業信用與銀行信貸關系的研究可以分為縱向角度和橫向角度。從縱向角度探討商業信用與銀行信貸關系的研究認為,非正規金融(如商業信用)是正規金融機構與最終的資金使用者之間的中介機構(錢雪松等,2017)。具體來說,優質企業獲得大量的信貸資源,然后再憑借供應商的信息優勢,以商業信用的方式提供給信息不透明的客戶(吳麗娟,2014),或者是具有融資優勢的國有企業將資金傳遞給民營企業(Ge and Qiu,2007)。因此,在正規金融機構容易遭受“信貸歧視”的中小企業可能更多地依賴商業信用進行融資。從橫向的角度,現有研究主要關注企業的商業信用融資能否成為銀行信貸的有效替代渠道。國外學者從理論上研究了商業信用對于緩解企業信貸融資約束的作用,特別是在信貸緊縮時期,當企業受到信貸配給時常常轉向于依賴商業信用(Biaisand Gollier,1997)。實證研究方面,Danielson and Scott(2000)基于全美獨立企業聯盟1995年的調研數據,研究了商業信用與銀行短期借款的關系,發現信貸緊縮時期企業傾向于放棄商業信用折扣。孫浦陽等(2014)從企業投資的視角入手,發現商業信用能夠緩解融資約束,從而促進企業投資。

總體而言,由于沒有區分商業信用的經營性動機和融資性動機,以及有效控制來自商業信用與銀行信貸之間的相互影響所造成的內生性,關于商業信用與銀行信貸關系的研究并不充分。

(二)城商行合并對銀行信貸的影響

中小企業難以獲得正規金融機構的資金支持,實質上是信息不對稱所造成的市場失靈(Greenwald et al.,1984),在此背景下的商業信用融資和關系型貸款在一定程度上都屬于應對這種市場失靈的替代性制度安排。根據Schwartz(1974)提出的融資比較優勢理論,商業信用融資渠道相比正規金融機構在信息獲取和決策機制等方面具有優勢,商業信用的雙方是密切往來的商業伙伴,具有共同的商業利益,通過各種人緣、地緣關系較容易獲得中小企業的信息,極大地降低了二者的信息不對稱程度,從而更好地控制貸款風險。立足地方的中小銀行對中小企業施行的關系型貸款政策本質上也是具有一定社會網絡基礎的準市場交易的產物,貸款所依據的“軟信息”具有強烈的人格化特征,部分彌補了中小企業因無力提供合格的財務信息和抵押品所產生的信貸缺口,可以幫助企業提高信貸可得性(Berger and Udell,2002)。

城商行合并會對中小企業的關系型貸款產生兩方面影響:第一,銀行的組織結構變得復雜,增加了“軟信息”的傳遞成本。第二,合并重組的城商行總部遷移增加了信息來源地和處理地的地理距離。而一個不可忽略的問題是,關系型貸款需要敏捷的銀行組織和穩定的經營來維持,一旦政策環境等發生變化,中小企業的關系型貸款就會受到很大影響。因為各種“軟信息”的獲得不僅需要長時間的捕捉和積累,還要求地域分布上的緊密性,敏捷的銀行組織有利于降低關系型貸款的信息傳遞成本,專門的機構和專業且穩定的信貸員有利于“軟信息”的獲得。郭峰和熊瑞祥(2017)研究發現,城商行的成立通過為企業提供銀行貸款與促進企業增長這兩個微觀機制促進了所在地區的經濟增長,然而,城商行的合并重組削弱了城商行對所在城市經濟增長的促進作用。

驀然回首才驚覺書包早已不再翠綠,而我和她也認識了快十個月。書包和袋子不僅記錄著我跟她認識的時間,也成了我和她之間的見證。

在理論上,城商行的合并為研究商業信用與銀行信貸之間的關系提供了一個準實驗情境。首先,城商行的合并是由我國政府主導的金融政策改革措施中的重要環節,對于企業而言,城商行的合并是外生的,不太可能被企業層面的特征變量所決定。而且,城商行的合并不會直接影響企業的商業信用,因此,城商行的合并形成的準實驗情境滿足外生性條件。其次,由上述討論可知,城商行的合并能夠直接影響企業的貸款可獲得性,從而滿足相關性條件。

三、研究設計

(一)數據來源及樣本選擇

以城商行合并為準實驗,本文考察了中小企業商業信用與銀行信貸之間是否存在替代關系。以2005—2016年中小板和創業板上市公司為樣本,按照以下步驟進行篩選:(1)剔除所在地級市沒有設立城商行的公司;(2)剔除金融類公司;(3)剔除控制變量缺失的公司。最終得到的公司-年度樣本為5 261個。

研究所需的數據來源如下:(1)城商行的數據通過對各銀行的官方網站和銀保監會網站手工整理而來;(2)分省份市場化指數來自于王小魯等(2017)的研究;(3)其他公司治理變量和財務特征變量來自中國研究數據服務平臺(CNRDS)。所有連續變量在1%和99%分位進行了Win?sorize處理。

(二)模型構建與變量定義

由于城商行發生合并是逐漸進行的,因此本文構建了如下漸進性雙重差分法模型。具體的回歸方程可表述為:

在模型(1)中:因變量TC代表公司使用商業信用的規模,參考已有文獻(PetersonandRajan,1997;岳樹民和肖春明,2017)的度量方法,使用公司商業信用總額除以期末總資產作為商業信用的代理變量。自變量MERGER代表公司所在地級市在t年份是否發生了城商行的合并重組,在該地級市的城商行發生合并的當年和此后各年取值1,否則為0。這樣設置自動產生了“處理組”和“對照組”,以及“處理前”和“處理后”的雙重差異。系數α是本文所關注的核心參數,代表城商行的合并對商業信用融資的平均影響,如果α顯著為正,則驗證了本文提出的假設。

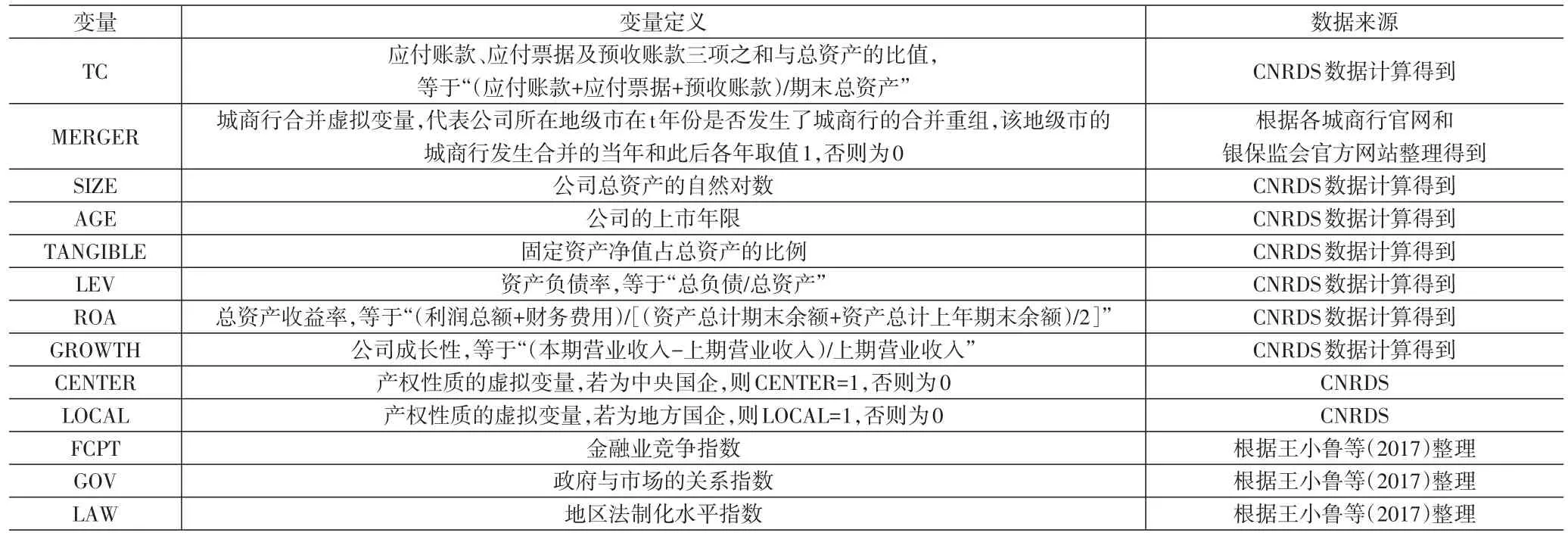

根據已有的相關研究(Shenoy and Williams,2015),模型(1)中還控制了可能影響商業信用的公司層面特征變量,包括信息透明度,如公司規模(SIZE)、上市年限(AGE)。TANGIBLE代表固定資產凈值占總資產的比例,公司資本構成中,有形資產的變現能力要強于無形資產,所以,有形資產可以作為公司進行債務融資或是商業信用融資的擔保資產。資產負債率(LEV)代表公司的財務風險,資產收益率(ROA)代表公司的盈利能力,營業收入增長率(GROWTH)代表公司的成長性。此外,還控制了代表公司產權性質的變量以及公司所處的環境變量。具體的變量定義及來源見表1。

表1 變量定義

(三)描述性統計

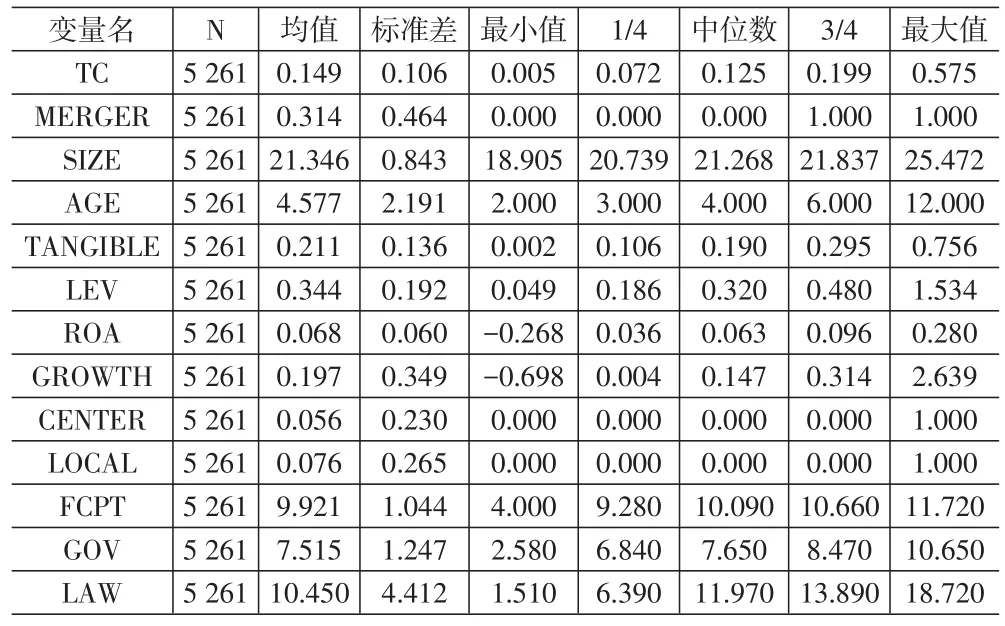

表2列示了本文主要變量的描述性統計結果。可以看到:商業信用融資規模的代理變量(TC)的均值為0.149,最小值為0.005,最大值為0.575,跨度較大,說明樣本公司由于各自的信譽度參差不齊,獲得的商業信用融資差別較大。但從其占總資產的比重看,商業信用依然是大部分樣本公司短期融資的重要組成部分。是否發生城商行合并(MERGER)的均值為0.314,表明在所有的回歸樣本中,約31.4%的樣本公司經歷了城商行的合并,這一比例說明城商行的合并是一個值得關注的現象。

表2 變量的描述性統計

四、實證結果和分析

(一)預備性分析:城商行合并對中小企業貸款可獲得性的影響

本文試考察城商行合并對中小企業使用商業信用的影響,其基本邏輯是城商行合并增加了“軟信息”的獲取成本,降低了關系型貸款的施行優勢,最終可能降低中小企業的貸款可獲得性。城商行作為立足地方的中小銀行,在信息成本上的優勢體現在許多方面:首先,中小銀行的地緣性很強,立足當地的經營定位使得中小金融機構能夠比較及時地獲得企業的經營狀況、經營者信譽和能力等動態信息。其次,中小銀行的結構簡單,對基層經理和信貸員有充分的授權,有利于中小銀行開展關系型貸款,然而,城商行的跨區域合并重組打破了以上兩大信息優勢。國外也有大量的實證研究發現銀行合并對中小企業貸款可獲得性的不利影響,例如,Stein(2002)發現,當中小銀行被大銀行收購時,中小企業能夠得到的貸款將會減少。從下頁表3提供的回歸結果可以發現,MERGER的系數顯著為負,可知在城商行合并后的地級市,中小企業的貸款可獲得性顯著降低。

表3 城商行合并與中小企業貸款可獲得性

(二)基準模型:城商行合并與中小企業商業信用

在驗證了城商行合并影響中小企業銀行借款的基礎上,本文進一步考察其對中小企業商業信用的影響。表4列示的是基準模型的回歸結果。結果表明,在控制了相關因素之后,關鍵的解釋變量MERGER的系數為0.020,t值為2.79,且在1%的水平上顯著正相關,MERGER與TC顯著正相關,綜合以上結果,在城商行合并后,中小企業使用商業信用融資顯著增加,初步驗證了商業信用與銀行信貸之間的替代關系。

表4 城商行合并與企業商業信用融資

為了保證研究結論的可靠性,本文分別進行了如下穩健性檢驗:

1.因變量的敏感性測試。除了前文所采用的商業信用總額(TC),本文還采用了供貨商商業信用(STC)作為商業信用的代理變量:STC=(應付賬款+應付票據)/期末資產總額,回歸結果見表5第(1)列。從該回歸結果可以看出,基準模型的回歸結果依然穩健。

2.配對樣本檢驗。城市之間的異質性很大,在時間效應上很難完全一致,根據城市層面的特征對處理組和對照組進行配對能夠在一定程度上減少樣本選擇偏差問題。表5第(2)列報告的是基于城市特征手工配對后的雙重差分回歸結果。匹配的方式為,處理組和控制組所在城市都非省會城市,且都設立了城商行,城市的經濟發展水平最接近。表5第(2)列回歸結果表明,在控制樣本選擇性偏差之后,研究結論依然成立。

表5 因變量的敏感性檢驗和配對樣本檢驗

(三)安慰劑檢驗

為了驗證上文結論的可靠性,本文還采用兩種方式進行了“安慰劑檢驗”。第一種方式,在城商行實際發生合并的年份之前的第三年虛擬了一個城商行合并的時間點作為安慰劑檢驗(F3_MERGER)。如果城商行的合并對所在城市的中小企業的商業信用融資確實具有因果效應,那么,在城商行并未實際合并時便不應觀察到中小企業的商業信用融資規模出現顯著變化。從表6第(1)列的回歸結果可以看出,F3_MERGER的系數不再顯著。第二種方式,將回歸樣本替換成主板上市公司。按照替代性融資理論,城商行的合并增加了銀行獲取“軟信息”的成本,給信息不透明的中小企業增加了信貸融資的困難,因而企業使用商業信用作為銀行信貸的替代融資方式。由于城商行的合并對大型的主板上市公司的信貸融資影響要小得多,以上機制如果成立,可以預期主板上市公司的商業信用受到的影響也會小很多。表6第(2)列的回歸結果表明,城商行合并對主板上市公司商業信用幾乎沒有影響,與預期相符。

表6 安慰劑檢驗

(四)異質性檢驗

影響商業信用融資的因素包括企業內部因素和外部因素,本文主要參考陳勝藍和馬慧(2018)的方法,分別從內部因素中的信息透明度和議價能力,以及外部因素中的地區金融發展水平和信任程度兩個維度進行橫截面差異檢驗。

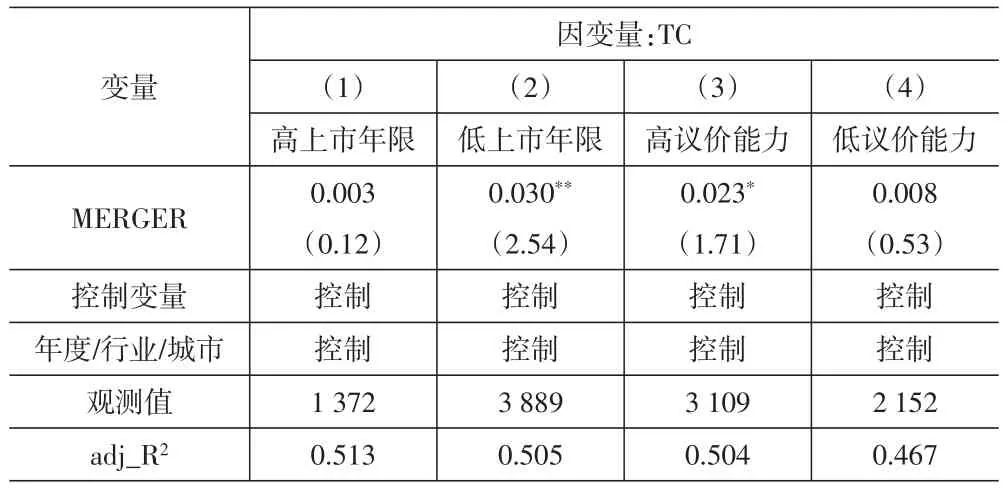

1.公司層面的異質性檢驗。上述回歸結果表明,商業信用融資是公司在面臨信貸融資約束時的替代性融資方式,信息透明度越低的公司受到的融資約束越大,越依賴商業信用融資。因此,本文以上市年限來衡量信息透明度,根據公司在行業中的上市年限的中值為界進行分組回歸。可以預期,公司的上市年限越短,信息透明度越低,使用商業信用作為替代性融資的效應越明顯。表7第(1)列和第(2)列的回歸結果與這一預期相符。

企業的議價能力是能否獲得商業信用的一個重要先決條件。本文采用公司的銷售收入占行業總銷售收入的比例進行排序,如果該比例高于行業中值,則定義為議價能力較強的公司,否則為議價能力較弱的公司。回歸結果見表7第(3)列和第(4)列,結果表明當城商行合并降低公司的信貸可得性時,議價能力強的公司能使用更多的商業信用作為替代。

表7 異質性檢驗_公司層面

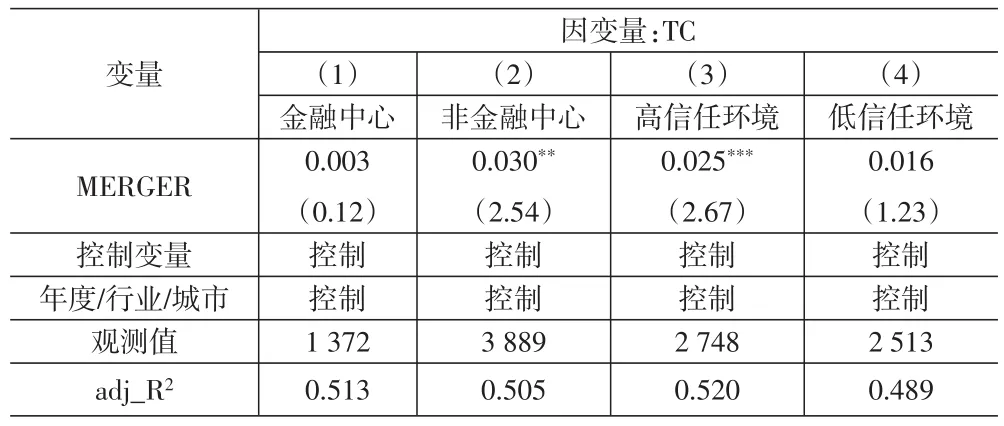

2.地區層面的異質性檢驗。我國的區域經濟發展不平衡,尤其是金融發展水平不平衡(樊綱等,2010),這就導致了不同地區使用商業信用作為替代融資存在差異。本文定義中國金融中心指數所統計的前十大城市為金融中心,其他城市則為非金融中心,并按照是否為金融中心進行分組回歸。表8第(1)列和第(2)列的結果表明,城商行合并對商業信用的影響主要存在于那些位于非金融中心的公司。

商業信用的交易雙方是密切往來的商業伙伴,供應商基于對客戶公司的信任為其提供商業信用融資,因此,在公司面臨信貸融資約束時,商業信用能否成為一種有效的融資替代方式,還取決于公司是否能夠獲得供應商的信任(Guiso et al.2004)。Wu et al.(2014)發現,我國上市公司使用商業信用融資的比重與所在地區的信任程度正相關。因此,本文利用相關調查數據,對各個省份按照信任水平進行分組,考察城商行合并對處在不同信任環境的中小企業的影響異質性。表8第(3)和(4)列的回歸結果表明城商行合并對公司商業信用的影響主要存在于那些位于高信任環境的公司。

表8 異質性檢驗_城市層面

五、研究結論

本文以城商行合并重組為準自然實驗,以中小板和創業板上市企業為研究樣本,構造漸進性的雙重差分模型來檢驗銀行信貸與商業信用融資之間的因果關系。研究結果表明:相對于沒有發生城商行合并的地級市,在城商行合并后的地級市,中小企業使用商業信用融資顯著增加。此外,本文分別從企業信息透明度、議價能力以及企業所在地區的金融發展水平、信任程度4個維度來檢驗城商行合并影響企業商業信用使用的橫截面差異。結果表明,城商行合并對企業商業信用的影響主要存在于信息透明度低、議價能力強的企業中,以及金融發展水平較低和信任程度較高的地區。

本文為銀行信貸與企業商業信用之間是否存在替代關系提供了來自城商行合并的新經驗證據,研究結論對于理解企業商業信用的融資作用以及銀行業改革如何影響企業的融資決策具有重要意義。特別地,相對于其他實證研究,城商行合并對中小企業的貸款可獲得性沖擊提供了天然條件,在一定程度上有利于更好地控制來自企業層面和地區層面一些不可觀測變量所造成的內生性問題。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46