政府會計制度下科學事業單位應收及暫付款項核算管理研究

2022-02-16 07:21:12鄧珌龍

行政事業資產與財務 2022年1期

鄧珌龍

中國科學院合肥物質科學研究院財務處 安徽 合肥

一、引言

近年來,科學事業單位(以下簡稱單位)對往來款項的重視程度及管理水平有了明顯提高。但是針對審計署近期審計中發現的“往來款長期掛賬,未及時清理”等問題,加強往來款管理仍然是各單位財務管理工作的重難點之一。隨著《政府會計制度》(以下簡稱新制度)2019年1月1日全面落地實施,其對事業單位往來款中應收及暫付款項提出:“每年期末要全面梳理,如有跡象表明其可能難以收回,應當計提壞賬準備的要求。”為確保新舊制度順利銜接過渡,財政部又指出:“要全方位展開對往來款項的清理以及賬齡梳理工作,為壞賬準備計提奠定基礎。”可見做好往來款項管理與清理已是迫在眉睫。與此同時,新制度基于雙基礎、雙分錄的特性,對往來款項的核算提出了平行記賬的新要求。

基于此,本文從單位財務實踐出發,根據政府會計準則制度中往來款項的規定,概述應收及暫付款項內容并介紹其新舊制度下銜接轉換。然后,分析新制度下其對應科目設置并列舉相關經濟業務主要核算要點,最后提出管理建議,以期對單位財務實務工作提供一定參考借鑒。

二、科學事業單位應收及暫付款項概述

政府會計準則制度中往來款項是指單位與公司、自然人和單位內部之間發生在日常經濟業務中停留在待結算過程中的短暫性事項。主要有資產應收賬款、預付賬款、其他應收款和負債應付賬款、預收賬款、其他應付款六類構成。往來款項不僅是權責發生制基礎下單位資產負債表的重要組成部分,而且也是其財務管理和會計核算的重要內容。對科學事業單位財務而言,其往來款項中重要構成就是各項應收及暫付款項。本文主要研究形成單位債權部分的往來款項,即通過預付賬款和其他應收款核算的各項應收及暫付款。

三、新舊會計制度過渡中應收及暫付款項銜接轉換

為確保新舊會計制度能夠成功有序過渡轉換,財政部于2018年下旬發布了專門針對科學事業單位行業執行政府會計制度的補充銜接規定,進一步保障科學事業單位能夠有效貫徹實施新制度。新制度中應收及暫付款項在財務會計科目下設“預付賬款”和“其他應收款”科目,其具體財務會計科目切換銜接對照如表1科學事業單位新舊會計制度財務會計科目切換銜接對照表。新賬“預付賬款”科目年初余額包含根據2018年年底科目余額表對應科目轉入金額和原賬“在建工程”科目中屬于基建部分的預付款。而“其他應收款”科目不僅要將未入賬的其他應收款清查入賬轉入年初余額,而且要剔除原賬其他應收款中有核算已完成匯款或開出商業匯票、尚未收到貨物的金額。此項金額將其轉入新賬的“在途物品”中。預算會計轉換方面,對原賬“預付賬款”“其他應收款”科目余額的資金性質逐項分析,按照分析后其對應財政補助資金、非財政補助專項資金和非專項資金以及對應專用基金里收入及支出提取形成的資金金額調減“資金結存”科目。在完成新賬各財務會計科目余額和預算結余余額登記及調整后,編制2019年年初科目余額表。將其作為新賬會計科目的期初余額并按照新制度編制2019年1月1日資產負債表。與此同時,及時調整單位財務信息化系統,實現數據準確切換。

表1 科學事業單位新舊會計制度財務會計科目切換銜接對照表

四、新制度下應收及暫付款項科目設置與核算要點

新制度改革創新了傳統核算模式,實現了政府會計核算轉變為財務會計和預算會計適度分離并相互銜接的新體系。與原來的《科學事業單位會計制度》相比,新制度下應收及暫付款的相關科目設置有了一定變化,核算方法也變得相對復雜。政府會計制度下,財務會計科目中存在預付賬款和其他應收款,預算會計科目則沒有。

1.新制度下應收及暫付款項科目設置

基于“雙基礎”之一的權責發生制下,新制度應收及暫付款項的相關會計科目相比舊制度而言有了一定變化,主要變化有原“其他應收款”科目拆分為“其他應收款”和“在途物品”科目;原“在建工程”科目拆分為“工程物資”“在建工程”和“預付賬款”3 個科目。

新制度下“預付賬款”科目主要核算單位的采購、基建工程等依照合同條款預付給供應商的貨款及工程款。本科目基礎內容應當按照各單位實際明細項目進行核算,例如A 科研院預付賬款下設外協、加工、設備采購、材料采購、維修改造、圖書期刊等二級明細科目。對于由單位基礎建設項目而產生的預付款,還應在本科目所屬“基建預付款”二級明細科目下設預付備料款、工程款和其他預付款等三級明細科目來進行會計核算。A 科研院就是依照制度規定依此設定的。“其他應收款”科目核算單位除財政應返還額度、應收票據、應收賬款、預付賬款、應收股利、應收利息以外的其他各項應收及暫付款項,例如職工公務卡欠款、因公出差借款、單位備用金、應收職工的墊付款項、支付的可以收回的投標保證金等。

2.新制度下應收及暫付款項科目核算要點

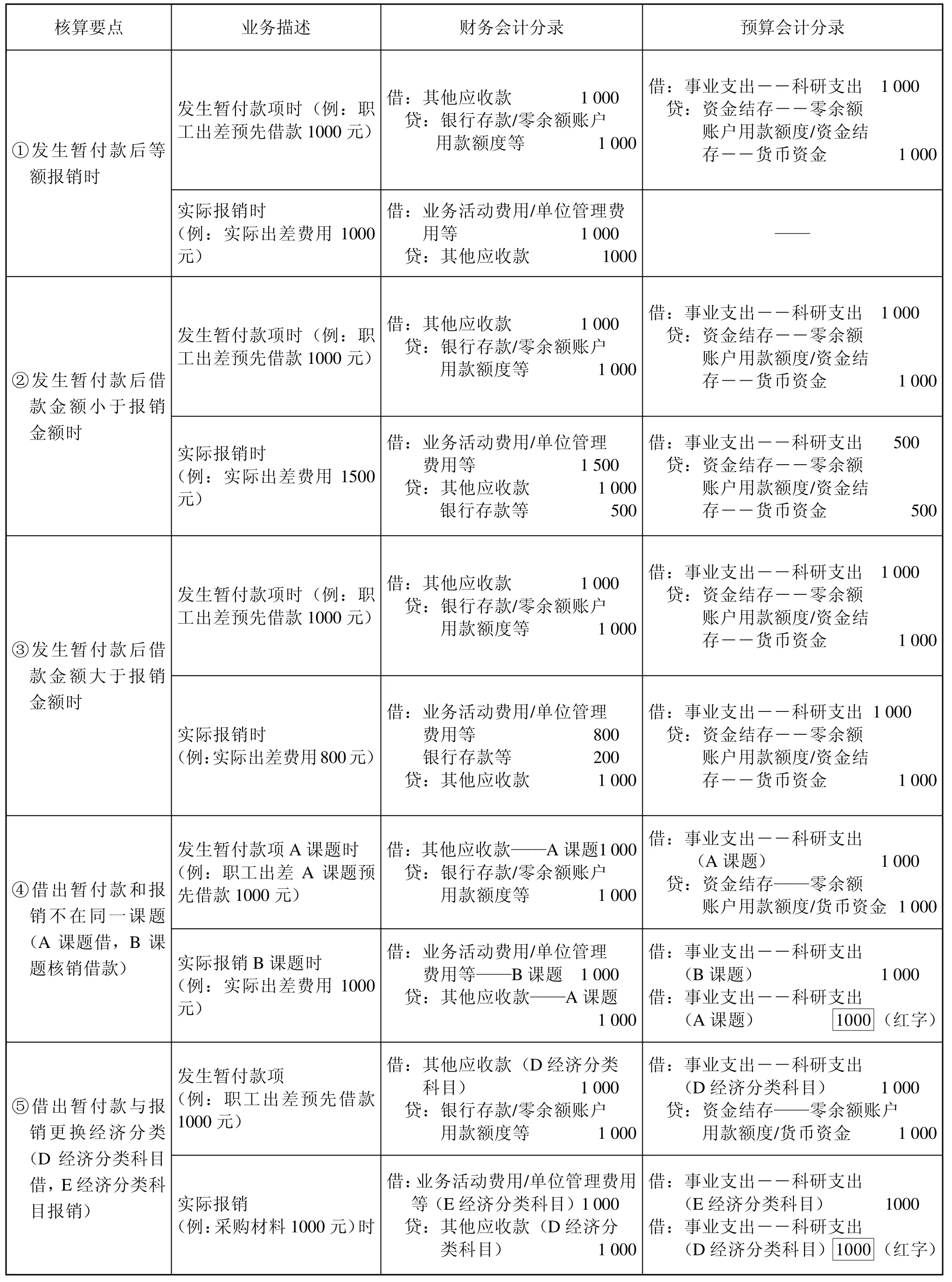

新制度下單位要把納入部門預算管理的所有現金收入與支出業務,通過平行記賬的形式采用雙分錄進行會計核算。《政府會計準則制度解釋第1 號》中對暫付款的處理方法主要有兩種:“一是在借款時即扣除額度確認預算會計處理;二是在支付時不做預算分錄,待報銷時按結算金額借記相關預算支出科目,貸記資金結存。但在年底結賬前,對尚未報銷的暫付款項補記預算支出會計分錄。”第二種方法在實務操作中由于年底各單位會計核算時間緊任務重,補記工作量巨大,較多單位并不采取此方法。本文主要介紹采用第一種方式下的暫付款項科目核算,以表2政府會計制度下暫付款項科目主要核算要點,列舉五種不同情況分別介紹財務會計與預算會計分錄的具體核算方法。預付賬款的預付、報銷環節會計處理同其他應收款核算過程趨同,本文以較為復雜的其他應收款來進行核算要點分析,不再重復介紹預付賬款核算。

表2 政府會計制度下暫付款項科目主要核算要點

五、新制度下科學事業單位應收及暫付款項管理建議

較多單位目前仍存在著往來款項長期掛賬、未及時清理的問題,其中也包含著大量預付賬款和其他應收款。而存在上述現象的原因主要有:部分單位管理制度不健全,或雖有制度但具體落實實施不到位;借款人專業能力不足,只借不還,還款意識淡薄;諸多單位存在部分歷史遺留問題以及“新官不理舊賬”的現象。針對上述成因分析,為保障政府會計制度的深入推進,提高單位財務管理和資金使用效益,對應收及暫付款項的后續管理提出以下對策建議。

1.完善制度建設,加強財務審計監督

制度的建設要與時俱進,科學事業單位應認真貫徹落實“放管服”要求,緊密結合本單位實際情況,及時修訂完善應收及暫付款管理辦法使其具有實際操作性。新管理辦法應堅持“堵梳結合,標本兼治”原則,“堵”要不斷壓縮減少單位暫付款的借款范圍,降低暫付款體量的增加,“梳”要大力推廣單位職工使用公務卡結算方式,做到應刷盡刷。與此同時,單位要建立健全對應收及暫付款管理的長效機制。結合本單位實際情況梳理業務流程,制定一套切實有效的往來款項內部控制制度,不僅包括對應收及暫付款形成、催收、清理等各環節的監督管理,還包括對應收及暫付款賬齡分析、呆賬壞賬分析報告制度的建立。設置專員專職專崗全流程把控。審計部門要制定嚴格的內部審計流程,建立完善的工作底稿,定期檢查和實時監督應收及暫付款管理的工作。強化審計監督職能,提高應收及暫付款管理的執行力。聘請第三方會計師事務所開展往來款項專項審計,借力外部監督提高管理質量。

2.提高全員重視,借力信息化手段

借款人的還款意識淡薄和不重視造成了大量應收及暫付款的拖欠以及借款長期未核銷。單位要加強往來款的清理宣傳力度,清理往來除了官方網頁通知,還可以通過單位郵件、短信等方式提醒,做到全方位傳達。對于多次提醒惡意未還款者,可與其工資績效掛鉤并通報其部門領導,列入負面清單。成立以單位負責人為組長、多部門參與的清算小組。與此同時,單位應加快信息化建設建立財務共享模式,把預算管理、經費管理、會計核算集中于一信息平臺打破“信息孤島”和“數據壁壘”,實現業財融合,在新的信息平臺中可以增加往來款到期提醒和催還功能。財務部門開通財務公眾號,使借款人可以隨時隨地在移動手機端查詢個人借款情況,從而避免因忘記等原因導致款項長期未還,提高其重視程度。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25