預算結余與本期盈余差異調節表編制分析

2022-02-16 07:21:14高海燕

行政事業資產與財務 2022年1期

高海燕

華東療養院財務處 江蘇 無錫

一、預算結余與本期盈余差異調節表的編制背景與要求

《政府會計制度》確立了新的政府會計核算模式,采用權責發生制和收付實現制兩種核算基礎,實行預算會計核算和財務會計核算兩種核算方式,實現了決算報告和財務報告雙重報告功能。通過采用“平行記賬”方法,對納入預算管理的現金收支,既要進行預算會計核算,也要進行財務會計核算,從而體現了收付實現制的預算會計信息和權責發生制的財務會計信息。收付實現制核算的信息最終通過“預算結余”體現預算收支的執行結果,權責發生制的會計信息則通過“本期盈余”體現財務成果,這兩種不同的核算基礎反映了不同的核算結果。政府會計制度附注要求通過預算結余與本期盈余差異調節表的編制,從而建立兩種報表之間的鉤稽關系,并將兩套報表的信息差異通過調節表中的分項列示出來,從而實現兩種核算模式的融合與統一。

按照《政府會計制度》的要求,單位需要在會計報表附注中予以披露,將預算收入支出表中的項目“本年預算收支差額”調整為年度收入費用表中的項目“本期盈余”的相關信息。以重要性原則為依據,制度對披露的框架格式及相關構成內容進行了明確規定。按照披露格式的要求,需要識別形成兩套報表差異的四大類事項。這四大類“重要事項”具體指:財務會計予以收入確認,預算會計不予以預算收入確認;財務會計予以費用確認,預算會計不予以預算支出確認;預算會計予以預算收入確認,財務會計不予以收入確認;預算會計予以預算支出確認,財務會計不予以費用確認。

二、預算結余與本期盈余差異調節表的編制原理

會計報表附注中的本期盈余與預算結余的差異調節表是指財務報表收入費用表中“本期盈余”與預算報表預算收入支出表中“預算結余”兩者之間的差異分類及金額,用于反映單位因核算基礎、核算范圍不同等原因所引起的本期盈余數與本期預算結余數之間產生的差異事項。以預算收入支出表的“本期預算結余”為出發點,通過進行差異調節后調整至與財務報表收入費用表中的“本期盈余”數一致。

各單位需要遵從重要性原則,對財務會計報表中的收入、費用及預算會計報表中的預算收入、預算支出明細構成予以分析,分析兩種報表下的收支差異產生的原因,在此基礎上予以分類歸納并計入相關差異事項,完成本期盈余和預算結余差異調節表的編制。因為預算會計和財務會計運用不同的核算基礎,在收入和費用的確認上存在著標準及范圍的差異,這些差異一旦發生,永久存在。如發生的非貨幣性捐贈、償還借款、盤盈非貨幣性資產等。還有對未納入批復的預算,預算會計不予核算,而財務會計同樣需要進行核算。以上事項形成了“永久性差異”。還有一些差異可以因時間推移達成一致,稱為“時間性差異”。例如,對應收賬款的收入確認,財務會計核算基礎是權責發生制,只要符合收入確認條件,就予以確認;預算會計核算基礎是收付實現制,確認預算收入要判斷是否實際收到款項。例如,對應付賬款的費用確認,財務會計只要符合費用確認條件,就予以確認;而預算會計確認預算支出要判斷是否實際支付款項。這張報表完整地呈現兩種核算基礎下的差異事項的分項及金額構成,幫助報表使用人更好地理解差異的來龍去脈。這張表與銀行存款余額調節表有著相似的調節效果,最終檢驗了財務會計核算與預算會計核算是否全面完整。

三、預算結余與本期盈余差異調節表的編制方法

預算結余與本期盈余差異調節表的編制以預算收入支出表中“預算結余”(預算收支差額)為起點,通過收支分析及差異分類來進行調節。調節項目主要包括兩項:重要事項調節和其他事項調節。

1.重要事項調節

(1)重要事項調節中加項分類。

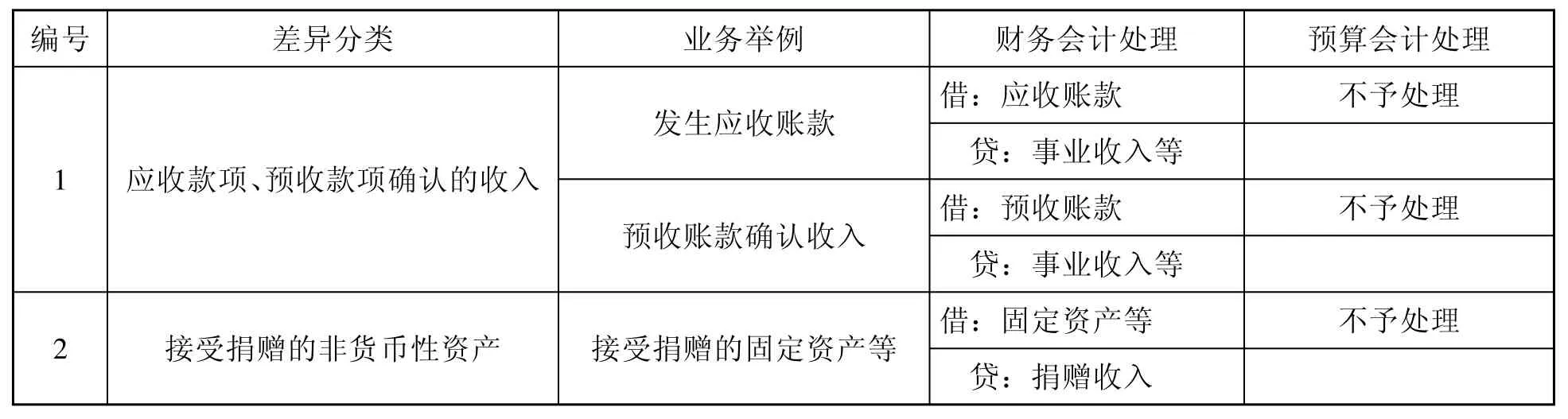

一是當期財務會計確認收入,預算會計不確認預算收入。這一事項表現為預算收入小于收入,預算結余小于本期盈余,所以要以加項調節。包括:①應收款項、預收款項確認的收入。在財務會計下,因為滿足了收入確認條件的要求,因而確認為收入,相應本期盈余增加;而在預算會計下由于實際沒有收到現金,所以不體現預算收入,不作會計處理,因而這一項應當作為預算結余的調增項,以加項反映。②財務會計對于接受非貨幣性資產捐贈,判斷符合收入確認條件時即予以收入確認;而預算會計下,因接受的是非貨幣性資產的捐贈,不涉及現金,所以不予反映,作為預算結余的增項處理,以加項反映(如表1所示)。

表1 “當期財務會計確認收入,預算會計不確認預算收入”示意表

二是當期預算會計確認預算支出,財務會計不確認費用。這一事項表現為預算支出大于費用,預算結余小于本期盈余,所以要以加項調節。①支付應付款項、預付款項的支出。這種事項發生,財務會計下體現為應付款項的減少、預付款項的增加、貨幣資金的減少。體現的是資產、負債的增減,不影響本期盈余。但在預算會計下,由于發生了現金的支出,相應預算支出增加,預算結余減少,所以作為加項調節。②取得存貨、政府儲備物資等計入物資成本的支出。這種事項,體現為存貨等物資的增加、貨幣資金的相應減少。財務會計下,不產生費用的變化。而在預算會計下,由于發生了現金支付,預算支出相應增加,引起預算結余的減少,所以以加項調節。③為購建固定資產和無形資產等資本性支出,財務會計體現為相關非流動性資產的增加、貨幣資金的相應減少,體現為資產內部項目的此消彼長,不影響本期盈余。而在預算會計下,由于發生了現金支出,預算支出相應增加,預算結余減少,所以以加項調節。④償還借款本息支出。財務會計下,體現為負債與資產的同時減少,不影響本期盈余;預算會計下,發生現金支出,預算支出相應增加,預算結余減少,應以加項調節。

(2)重要事項調節中減項分類。

一是當期預算會計予以預算收入確認,財務會計不予以收入確認。這一事項表現為預算收入大于收入,預算結余大于本期盈余,所以要以減項調節。①對于收到應收賬款、預收賬款確認的預算收入,在預算會計下,收到現金,確認為預算收入,相應預算結余增加;而財務會計下,只體現為資產的此消彼長或資產和負債同時增加,不影響本期盈余,所以作為減項調節。②對于取得借款確認的預算收入,在預算會計下現金增加,預算收入增加,預算結余增加;而財務會計下,體現為資產負債同時增加,不影響本期盈余,因而作為減項調節。

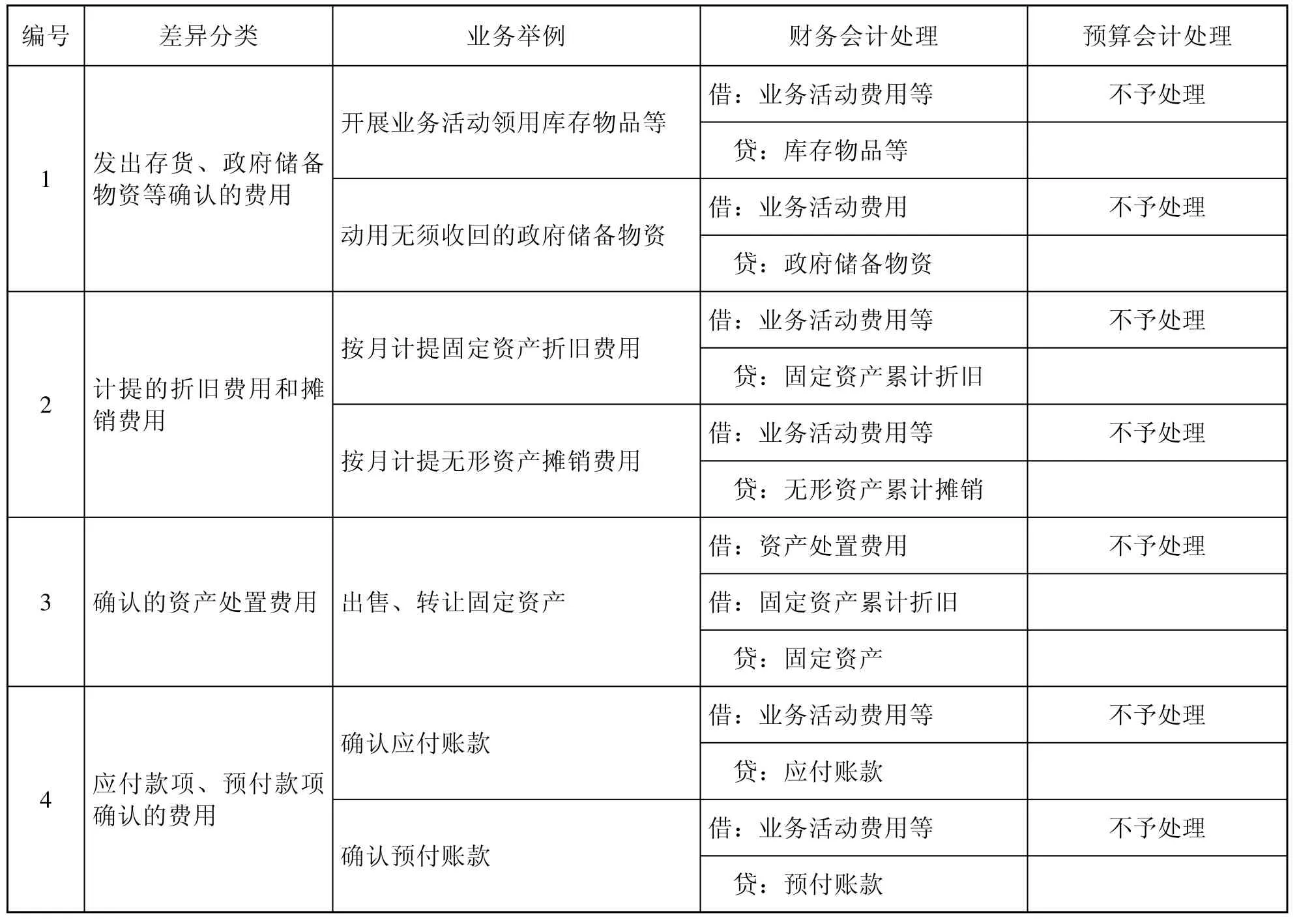

二是當期財務會計予以費用確認,預算會計不予以預算支出確認。這項表現為費用大于預算支出,本期盈余小于預算結余,應以減項調節。①對于發出存貨、政府儲備物資等確認的費用,在預算會計下,因不涉及現金收支,不予預算處理,不影響預算結余;在財務會計下,確認為相關成本費用,減少了本期盈余,作為減項調節。②對于計提的折舊費用和攤銷費用,在預算會計下,因不涉及現金,不予預算處理,不影響預算結余;在財務會計下,相關折舊費用、攤銷費用確認,本期盈余減少,應作為減項調節。③對于確認的資產處置費用,在預算會計下,不予處理;而在財務會計下,確認為相關的資產處置費用,本期盈余減少,應作為減項處理。④對于應付款項、預付款項確認的費用,這類費用通常指的是一些費用的計提和確認,因不涉及現金,預算會計不予處理,預算結余不變;在財務會計下,如債務的確認,體現為費用和負債的共同增加;預付款項的報銷確認,引起費用的增加和預付款項的減少,本期盈余減少,應作為減項調節(如表2所示)。

表2 “財務會計予以費用確認,預算會計不予以預算支出確認”示意表

2.其他事項調節

其他事項調節,是指不包括以上分類中的差異。如盤盈、捐贈費用、調撥費用等的差異,根據是否涉及現金收支以及對本期盈余和預算結余的增減影響因素,通過差異分析比較,作為預算結余的增項或減項處理。

四、編制工作過程的相關建議

第一,《政府會計制度》是許多行業會計制度的融合,在調節表編制過程中要考慮行業的特點以及會計制度的應用特點。編制過程中,編制人員要進行每筆業務的分析歸類,因此需要編制人員擁有扎實的會計功底,能夠準確地進行會計判斷。

第二,調節表的編制涉及業務眾多,需要對大量的會計業務進行詳細分類填列。在編制過程中會遇到業務量大、業務種類繁多復雜的情況,這就需要耗費時間精力來完成調節表的編制,所以需要信息軟件輔助。通過在會計核算軟件中設置相關功能模塊,自動辨認采集預算盈余與財務結余的相關差異數據,完成數據分類匯總,自動生成差異調節表,以提高編報效率與準確率。

五、結語

《預算結余與本期盈余差異調節表》的平衡公式:本期預算結余+差異=本期盈余。調節表可以根據單位管理要求,按月或按年編制,通過對差異情況的歸納分析,了解差異明細項目,校驗預算會計與財務會計賬務的平衡,解析現金流量和收支結余的關聯性,用于評價單位整體運營質量,作為現金流量管理的輔助工具,并用以檢驗平行記賬的真實與完整情況。通過調節后的“本期盈余”與收入費用表中“本期盈余”數字吻合,達到調節一致的目的。預算結余與本期盈余差異調節表作為《政府會計制度》的重要報表工具發揮了橋梁作用,完美實現了權責發生制與收付實現制的銜接統一。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

中國市場(2021年34期)2021-08-29 03:26:54

河北金融年鑒(2021年0期)2021-08-25 08:57:36

大眾投資指南(2021年35期)2021-02-16 01:06:12

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國商論(2016年34期)2017-01-15 14:24:05

當代貴州(2015年5期)2015-12-07 09:09:57

商業會計(2015年15期)2015-09-21 08:26:36