社會保險審計客體:一個理論框架

2022-02-23 02:58:46生然鄭石橋教授博導(dǎo)

商業(yè)會計 2022年2期

關(guān)鍵詞:基金

生然 鄭石橋(教授/博導(dǎo))

(大華會計師事務(wù)所南京分所 南京審計大學(xué)政府審計理論研究中心 江蘇南京 211815)

一、引言

縱觀世界各國的社會保險制度,一個顯著的特征是,社會保險審計都是社會保險制度的重要組成部分。社會保險審計制度建構(gòu)的一個重要方面是確定審計客體,不同的審計客體選擇將會影響整個社會保險審計的效率效果,進(jìn)而影響社會保險治理體系甚至社會保險制度的效率效果,因此,從理論上厘清社會保險審計客體對科學(xué)地建構(gòu)社會保險審計制度具有重要意義。

現(xiàn)有文獻(xiàn)中,未發(fā)現(xiàn)有專門研究社會保險審計客體的文獻(xiàn),但是,一些研究社會保險審計的文獻(xiàn)涉及到社會保險的審計客體,形成了一些共識,但也存在分歧,形成延伸審計觀和審計客體觀兩類觀點(diǎn),延伸審計觀未有恰當(dāng)?shù)睦碚撽U釋,而審計客體觀則缺乏審計邏輯。總體來說,社會保險審計客體還是缺乏一個系統(tǒng)化的理論框架。本文以經(jīng)典審計理論為基礎(chǔ),提出一個關(guān)于社會保險審計客體的理論框架,為科學(xué)地建構(gòu)社會保險審計制度提供理論參考。

二、文獻(xiàn)綜述

現(xiàn)有文獻(xiàn)中,未發(fā)現(xiàn)有專門研究社會保險審計客體的文獻(xiàn),但是,一些研究社會保險審計的文獻(xiàn)涉及到社會保險的審計客體,總體來說,這些文獻(xiàn)是從政府審計的角度來認(rèn)知社會保險審計客體,形成的共識是社會保險行政部門及社會保險經(jīng)辦機(jī)構(gòu)都要納入社會保險審計客體,但是,對于社會保險繳費(fèi)單位及個人、社會保險受益者及相關(guān)單位是否要納入社會保險審計客體的范圍,有兩種觀點(diǎn),本文分別稱之為延伸審計觀和審計客體觀。

延伸審計觀認(rèn)為,社會保險行政部門及社會保險經(jīng)辦機(jī)構(gòu)都是社會保險審計客體,但是,社會保險繳費(fèi)單位及個人、社會保險受益者及相關(guān)單位并不屬于社會保險審計客體范圍,對這些單位或個人實(shí)施的審計行為,屬于延伸審計,并沒有將這些單位或個人作為審計客體,延伸審計的目的是為了獲取關(guān)于審計客體的相關(guān)審計證據(jù)。例如,“企業(yè)是否按規(guī)定繳費(fèi)有無隱瞞工資總額和職工人數(shù),造成漏繳、少繳,有無將個人繳納的費(fèi)用在成本中重復(fù)列支,有無故意拖欠或拒絕繳納有關(guān)費(fèi)用等,這些問題只有延伸審計繳費(fèi)單位時才能發(fā)現(xiàn)”(張根全,2003);“延伸審計是審計機(jī)關(guān)在審計工作中向被審計單位以外的相關(guān)單位和個人調(diào)查、了解有關(guān)情況,取得相關(guān)證據(jù)的過程”,“社會保障審計對參保單位、個人及受益者進(jìn)行延伸審計調(diào)查”(馬青山,2006);“進(jìn)行養(yǎng)老保險基金審計時,延伸審計繳納單位,才能發(fā)現(xiàn)參保單位是否按規(guī)定繳納保險金,繳納養(yǎng)老保險金的基數(shù)及人數(shù)與失業(yè)保險金是否一致等”(馮輝成,2010);“注重延伸審計,開展審計調(diào)查”,“要深入繳費(fèi)單位和個人、深入各基金社會保險受益人,調(diào)查核實(shí)社保基金的繳費(fèi)情況和各項(xiàng)基金的發(fā)放情況”(黃靖琦,2013);此外,一些文獻(xiàn)介紹了國外社會保險審計情況,共同的特征是,政府審計機(jī)關(guān)的審計客體是社會保險行政部門及社會保險經(jīng)辦機(jī)構(gòu),并未將社會保險繳費(fèi)單位及個人、社會保險受益者及相關(guān)單位納入審計客體范圍(楊強(qiáng),1999;李振軍,2007;劉愛東,2009;馮欣榮,張?zhí)N,2013)。

審計客體觀認(rèn)為,社會保險審計客體既包括社會保險行政部門及社會保險經(jīng)辦機(jī)構(gòu),也包括社會保險繳費(fèi)單位及個人、社會保險受益者及相關(guān)單位,例如,“凡是收繳、撥付、管理儲存社會保險基金的單位和部門都是審計的對象”(陳爾秀,1995);“社會保險基金收繳的審計監(jiān)督,主要體現(xiàn)在企業(yè)、銀行和社會保險機(jī)構(gòu)”(向中華,1997);“社會保險業(yè)務(wù)審計的對象主要是參加社會保險的用人單位”(徐太國,1999);“社會保障基金征繳情況審計包括以下內(nèi)容,……,參保單位是否按規(guī)定繳納社保基金”(劉學(xué)營、馮連群,2001);“審計戶數(shù)多是社會保障基金審計的主要特點(diǎn),包括社會保障資產(chǎn)管理部門,相關(guān)的繳費(fèi)單位及直接社會保險受益人”(孔凡玲,2004);“養(yǎng)老保險資金審計,主要審計養(yǎng)老保險管理部門、社會保險經(jīng)辦機(jī)構(gòu)、企業(yè)和個人”,“失業(yè)保險資金審計,主要審計失業(yè)保險管理部門、社會保險經(jīng)辦機(jī)構(gòu)、企業(yè)和個人”(彭華彰,2007);“國有企業(yè)、集體企業(yè)、民營企業(yè)、外商投資企業(yè)、鄉(xiāng)鎮(zhèn)企業(yè)等各類企業(yè)和機(jī)關(guān)事業(yè)單位、社會團(tuán)體以及城鎮(zhèn)個體工商戶、自由職業(yè)者都納入了社會保險的覆蓋范圍。與之相適應(yīng),社會保險審計稽核的對象也在不斷擴(kuò)大”(王繼紅,2015)。

此外,有些文獻(xiàn)認(rèn)為,由于社會保險涉及面廣,因此,通常不宜以單個單位或個人作為審計客體來開展這類審計業(yè)務(wù),而應(yīng)該是以一定空間范圍內(nèi)的同類單位或個人作為審計客體,并且以專項(xiàng)審計調(diào)查的方式來開展這類審計業(yè)務(wù),例如,“傳統(tǒng)的以一個單位為審計對象的審計方式,無法滿足現(xiàn)代社保審計的需要,都需要我們在社會保障基金審計中更多地采用審計調(diào)查的方法”(劉勇,2008);“任何一項(xiàng)社保制度的執(zhí)行和社保基金的管理都涉及多個部門、單位,而且分工比較明確,傳統(tǒng)的以一個單位為審計對象的審計方式,……,無法滿足現(xiàn)代社保審計的需要”(王杰、孫國海,2012);“社保審計事項(xiàng)越來越具有明顯的宏觀性、廣泛性與復(fù)雜性特征,這就決定了專項(xiàng)審計調(diào)查應(yīng)當(dāng)成為社保審計的主要方式”(胡貴安,2013)。

上述這些文獻(xiàn)為進(jìn)一步認(rèn)知社會保險審計客體奠定了一定的基礎(chǔ),但是,整體來說,現(xiàn)有文獻(xiàn)并未將經(jīng)典審計理論貫通到社會保險審計客體之中,關(guān)于社會保險審計客體還是缺乏一個系統(tǒng)化的理論框架。本文擬致力于此。

三、理論框架

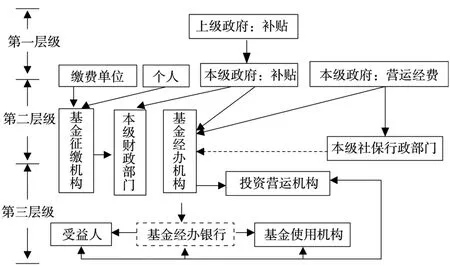

審計客體的核心問題是“審計誰”,社會保險審計客體也不例外。本文的目的是以經(jīng)典審計理論為基礎(chǔ),提出一個關(guān)于社會保險審計客體的理論框架。根據(jù)經(jīng)典審計理論,審計源于資源類委托代理關(guān)系,在這種關(guān)系中,基于治理代理人代理問題和次優(yōu)問題的需求,而產(chǎn)生了審計,通常來說,各類代理人是審計客體(鄭石橋,2016)。因此,要分析社會保險審計客體,必須以社會保險委托代理關(guān)系為基礎(chǔ),厘清這個關(guān)系中的代理人,在此基礎(chǔ)上,才能分析社會保險審計客體。不同國家的社會保險制度存在差異,因此,社會保險中的經(jīng)濟(jì)關(guān)系也存在差異,根據(jù)《中華人民共和國社會保險法》,我國社會保險包括基本養(yǎng)老保險、基本醫(yī)療保險、工傷保險、失業(yè)保險、生育保險,不同類型社會保險項(xiàng)目的經(jīng)濟(jì)關(guān)系也存在差異,但是,總體來說,我國社會保險中的委托代理關(guān)系如圖1所示。

圖1 社會保險委托代理關(guān)系

圖1中有三個層級的委托代理關(guān)系,各個層級還有多種具體情形的委托代理關(guān)系,本文分別分析各層級委托代理關(guān)系中的審計客體。

(一)第一層級社會保險委托代理關(guān)系中的審計客體

第一層級的社會保險委托代理關(guān)系是上級政府與本級政府之間的委托代理關(guān)系,上級政府將一些資源撥付給本級政府,對本級政府也會提出一些社會保險履責(zé)要求,還會賦予本級政府在社會保險方面一些權(quán)力,上級政府是委托人,本級政府是代理人,本級政府對上級政府承擔(dān)了一定的社會保險經(jīng)管責(zé)任。這種關(guān)系中,存在資源撥付、履職要求和權(quán)限賦予,因此,其實(shí)質(zhì)是資源類委托代理關(guān)系,代理人具有相當(dāng)?shù)目刂茩?quán),當(dāng)然也要承擔(dān)與控制權(quán)相一致的責(zé)任。但是,由于代理人具有自利和有限理性的特征,在激勵不相容、信息不對稱、環(huán)境不確定、合約不完備的情況下,本級政府作為代理人可能偏離作為委托人的上級政府的期望,從而出現(xiàn)機(jī)會主義行為和次優(yōu)問題,因此,需要以本級政府為客體進(jìn)行審計,通過這種審計,發(fā)現(xiàn)本級政府在履行其社會保險經(jīng)管責(zé)任中的代理問題和次優(yōu)問題,并推動整改,以促進(jìn)本級政府更好地履行其社會保險經(jīng)管責(zé)任。所以,本級政府成為審計客體。

(二)第二層級社會保險委托代理關(guān)系中的審計客體

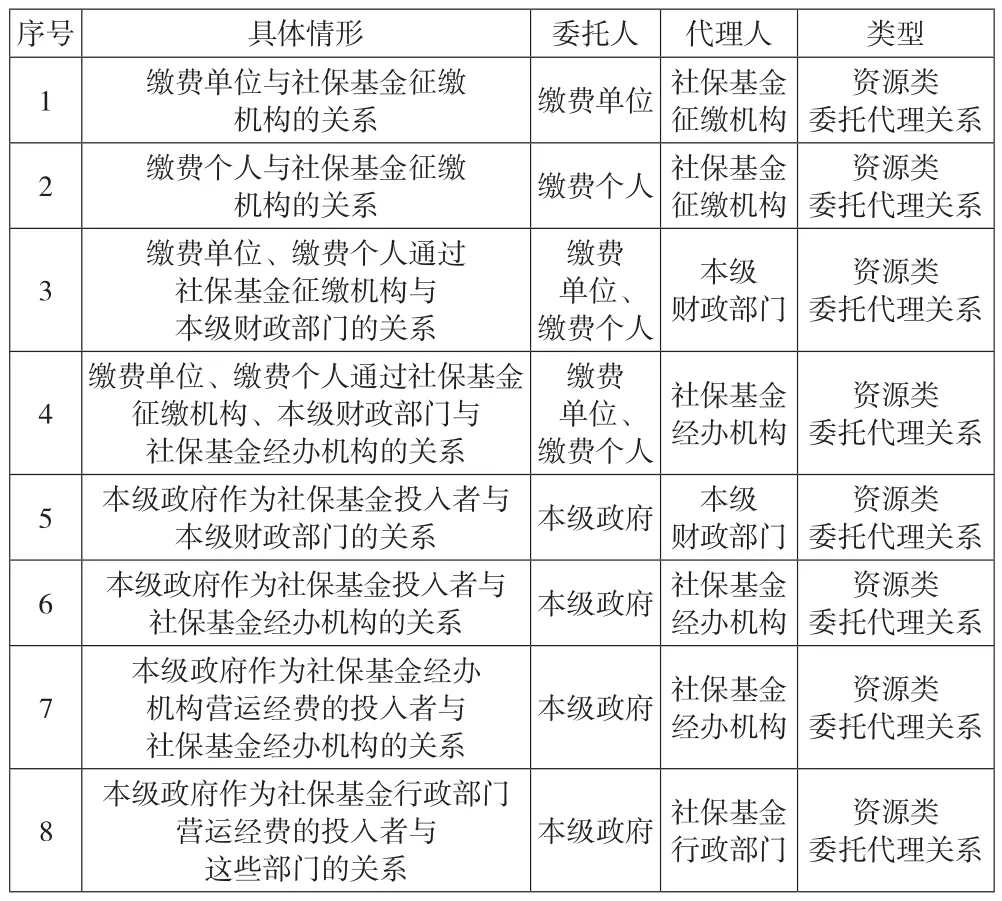

第二層級的委托代理關(guān)系具體情形較多,共有八種情形,具體情況如下頁表1所示。

表1 社會保險中第二層級的委托代理關(guān)系

第一種情形中,繳費(fèi)單位將應(yīng)該繳納的社會保險基金交給社會保險基金征繳機(jī)構(gòu),如果只是從這種關(guān)系來說,應(yīng)該屬于法定類委托代理關(guān)系,但是,由于社會保險基金征繳機(jī)構(gòu)只是為社會保險基金經(jīng)辦機(jī)構(gòu)服務(wù),在不少的情形下,社會保險基金征繳機(jī)構(gòu)與社會保險基金經(jīng)辦機(jī)構(gòu)合二為一,而社會保險基金如何使用,社會保險基金經(jīng)辦機(jī)構(gòu)在本級政府和本級社會保險行政部門的領(lǐng)導(dǎo)下,具有較大的控制權(quán),所以,從這個意義上來說,繳費(fèi)單位與社會保險基金征繳機(jī)構(gòu)的關(guān)系較大程度上具有資源類委托代理關(guān)系的性質(zhì)。繳費(fèi)單位將社會保險基金托付給社會保險基金征繳機(jī)構(gòu)從而形成委托代理關(guān)系,繳費(fèi)單位是委托人,而社會保險基金征繳機(jī)構(gòu)是代理人。

第二種情形是繳費(fèi)個人與社會保險基金征繳機(jī)構(gòu)的關(guān)系,基于“繳費(fèi)單位與社會保險基金征繳機(jī)構(gòu)的關(guān)系”相同的道理,這種關(guān)系也較大程度上具有資源類委托代理關(guān)系的性質(zhì),繳費(fèi)個人是委托人,而社會保險基金征繳機(jī)構(gòu)是代理人,并成為社會保險審計的審計客體。

需要說明的是,上述兩種關(guān)系中,社會保險基金征繳機(jī)構(gòu)為了保障及時足額地征收社會保險基金,可能以繳費(fèi)單位和繳費(fèi)個人為客體,檢查其是否按社會保險相關(guān)法律法規(guī)的要求繳納社會保險基金,這種工作是社會保險稽核,不是社會保險審計,社會保險稽核是一種行政職能,并不依賴資源類委托代理關(guān)系。與此相關(guān)的是,本文前面文獻(xiàn)綜述中關(guān)于社會保險繳費(fèi)單位及個人是否要納入社會保險審計客體的范圍,有延伸審計觀和審計客體觀,延伸審計觀并未將社會保險繳費(fèi)單位及個人作為審計客體,而審計客體觀則將社會保險繳費(fèi)單位及個人作為審計客體,很顯然,社會保險繳費(fèi)單位及個人是社會保險資源類委托代理關(guān)系的委托人,不是代理人。根據(jù)經(jīng)典審計理論,審計客體應(yīng)該是代理人,而不是委托人,審計客體觀將委托人作為審計客體,違背了審計邏輯,其原因是將社會保險稽核作為了社會保險審計,從社會保險稽核的角度來看,社會保險繳費(fèi)單位及個人是稽核客體。根據(jù)延伸審計觀,為了審計社會保險基金征繳機(jī)構(gòu),需要延伸到社會保險繳費(fèi)單位及個人來獲取審計證據(jù),以鑒證社會保險基金征繳機(jī)構(gòu)的職責(zé)履行情況,這符合審計邏輯。

第三種情形是繳費(fèi)單位、繳費(fèi)個人通過社會保險基金征繳機(jī)構(gòu)與本級財政部門的關(guān)系,繳費(fèi)單位、繳費(fèi)個人并未直接與財政部門發(fā)生關(guān)系,但是,基于社會保險基金管理中的制衡需要,社會保險基金需要財政專戶存儲,因此,本級財政部門也對繳費(fèi)單位、繳費(fèi)個人承擔(dān)了最大善意管理好這些社會保險基金的責(zé)任,成為繳費(fèi)單位、繳費(fèi)個人的代理人。

第四種情形是繳費(fèi)單位、繳費(fèi)個人通過社會保險基金征繳機(jī)構(gòu)、本級財政部門與社會保險基金經(jīng)辦機(jī)構(gòu)的關(guān)系,基于分權(quán)制衡原則,社會保險基金經(jīng)辦機(jī)構(gòu)并不直接涉及社會保險基金的征收,因此,繳費(fèi)單位、繳費(fèi)個人與社會保險基金經(jīng)辦機(jī)構(gòu)并無直接關(guān)系,但是,社會保險基金征繳機(jī)構(gòu)、本級財政部門籌集和管理的社會保險基金,最終要由社會保險經(jīng)辦機(jī)構(gòu)來使用,并且,社會保險基金如何使用,社會保險基金經(jīng)辦機(jī)構(gòu)在本級政府和本級社會保險行政部門的領(lǐng)導(dǎo)下,具有較大的控制權(quán),所以,從這個意義上來說,繳費(fèi)單位、繳費(fèi)個人與社會保險基金經(jīng)辦機(jī)構(gòu)的關(guān)系較大程度上具有資源類委托代理關(guān)系的性質(zhì)。繳費(fèi)單位、繳費(fèi)個人是委托人,而社會保險基金經(jīng)辦機(jī)構(gòu)是代理人。

第五種情形是本級政府作為社會保險基金投入者與本級財政部門的關(guān)系,社會保險基金僅僅依賴?yán)U費(fèi)單位、繳費(fèi)個人的繳費(fèi)是不夠的,各級政府都需要投入,上級政府的投入已經(jīng)體現(xiàn)在第一層級的社會保險委托代理關(guān)系中,第二層級的委托代理關(guān)系中,主要是本級政府對社會保險基金的投入,包括財政補(bǔ)貼及國有企業(yè)的股權(quán)劃撥,而社會保險基金由本級財政部門專戶管理,所以,本級政府的各類投入都由本級財政部門在財政保險基金中專戶管理,在具體管理上,本級財政部門具有較大的控制權(quán),因此,這種關(guān)系也較多地具有資源類委托代理關(guān)系的性質(zhì),本級政府是委托人,本級財政部門是代理人。

第六種情形是本級政府作為社會保險基金投入者與社會保險基金經(jīng)辦機(jī)構(gòu)的關(guān)系,在有些情形下,本級政府可能將社會保險基金直接撥付社會保險基金經(jīng)辦機(jī)構(gòu),并賦予其一定的控制權(quán),從而形成二者的資源類委托代理關(guān)系,本級政府是委托人,社會保險基金經(jīng)辦機(jī)構(gòu)是代理人。

第七種情形是本級政府作為社會保險基金經(jīng)辦機(jī)構(gòu)營運(yùn)經(jīng)費(fèi)的投入者與社會保險基金經(jīng)辦機(jī)構(gòu)的關(guān)系,社會保險基金不能用于社會保險基金經(jīng)辦機(jī)構(gòu)的營運(yùn)經(jīng)費(fèi),本級政府為社會保險基金經(jīng)辦機(jī)構(gòu)提供營運(yùn)經(jīng)費(fèi),并賦予其對營運(yùn)經(jīng)費(fèi)一定的控制權(quán),從而形成二者的資源類委托代理關(guān)系,本級政府是委托人,社會保險基金經(jīng)辦機(jī)構(gòu)是代理人。

第八種情形是本級政府作為社會保險行政部門營運(yùn)經(jīng)費(fèi)的投入者與這些部門的關(guān)系,本級政府為社會保險行政部門提供營運(yùn)經(jīng)營,并賦予其對營運(yùn)經(jīng)費(fèi)一定的控制權(quán),從而形成二者的資源類委托代理關(guān)系,本級政府是委托人,社會保險行政部門是代理人。

上述八種類型的資源類社會保險委托代理關(guān)系中,代理人對委托人都承擔(dān)了最大善意按委托人希望忠實(shí)履責(zé)和嚴(yán)格開支的責(zé)任,這種責(zé)任也稱為經(jīng)管責(zé)任,由于是在社會保險領(lǐng)域中發(fā)生的,也就是社會保險經(jīng)管責(zé)任。但是,代理人在履行其社會保險經(jīng)管責(zé)任時,由于其人性自利,可能出現(xiàn)機(jī)會主義行為(也稱為代理問題),由于其有限理性,可能出現(xiàn)次優(yōu)問題。為了應(yīng)對這些代理問題和次優(yōu)問題,需要以代理人為客體進(jìn)行審計,以發(fā)現(xiàn)代理人在履行其社會保險經(jīng)管責(zé)任中的代理問題和次優(yōu)問題,并推動整改,以促進(jìn)代理人更好地履行其社會保險經(jīng)管責(zé)任。所以,代理人成為社會保險審計的審計客體。

(三)第三層級社會保險委托代理關(guān)系中的審計客體

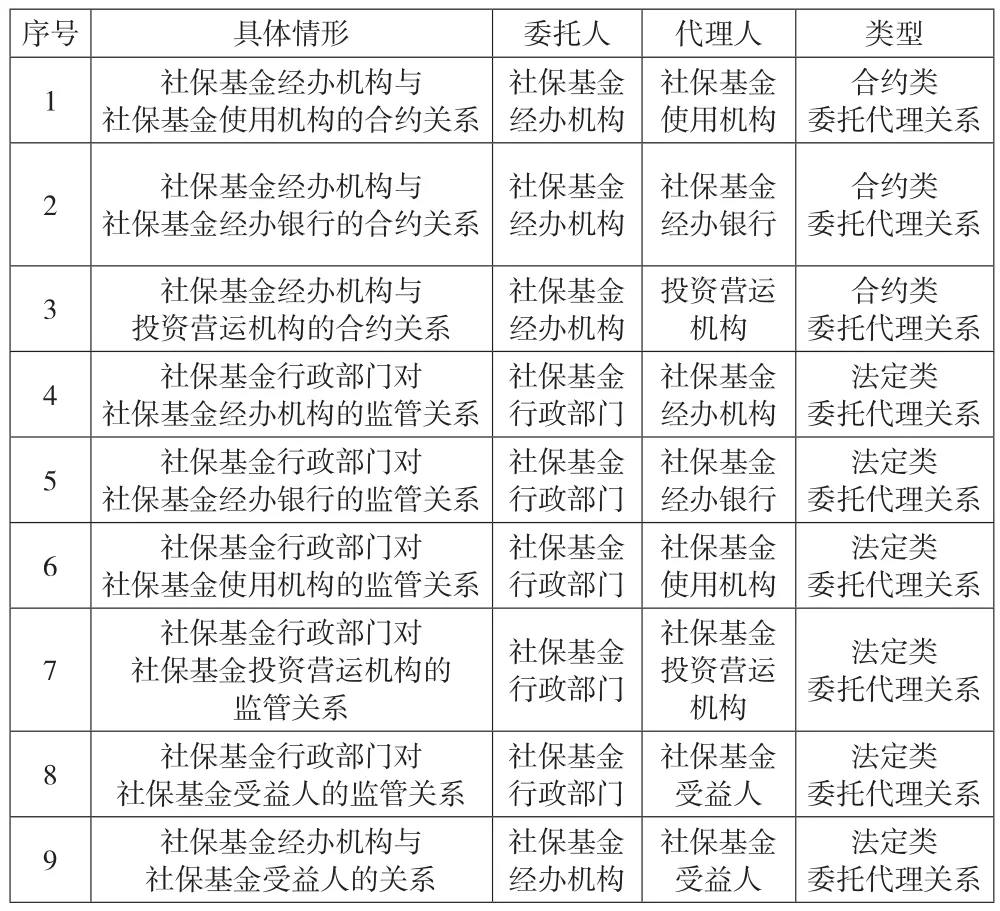

根據(jù)信息經(jīng)濟(jì)學(xué),任何雙方的關(guān)系中,如果存在信息不對稱,就可以認(rèn)為是委托代理關(guān)系,具有信息優(yōu)勢的一方為代理人,而具有信息劣勢的一方則是委托人(張維迎,2019),所以,委托代理關(guān)系并不局限于資源類委托代理關(guān)系,還有其他多種類型,合約類委托代理關(guān)系是以合約為基礎(chǔ)形成的一種關(guān)系,雙方各有信息優(yōu)勢和劣勢,因此,互為代理人,法定類委托代理關(guān)系是以法律法規(guī)為基礎(chǔ)形成的關(guān)系,通常是監(jiān)管關(guān)系,也是雙方各有信息優(yōu)勢和劣勢,因此,互為代理人。本文圖1中所示的社會保險委托代理關(guān)系中,第三層級的委托代理關(guān)系較為復(fù)雜,既有合約類,也有法定類,具體情況如表2所示。

表2 社會保險中第三層級的委托代理關(guān)系

表2中的委托代理關(guān)系有三種類型,以下詳細(xì)分析:

第一種類型是社保基金經(jīng)辦機(jī)構(gòu)為了履行其職責(zé),通過合約與一些機(jī)構(gòu)形成了合約關(guān)系,這些機(jī)構(gòu)在社保基金經(jīng)辦機(jī)構(gòu)履行職責(zé)的過程中,發(fā)揮某些輔助性作用,這些機(jī)構(gòu)包括社保基金使用機(jī)構(gòu)、社會保險基金經(jīng)辦銀行、投資營運(yùn)機(jī)構(gòu),在這類關(guān)系中,雙方都按合約行事,如果出現(xiàn)分歧,首先是協(xié)商,協(xié)商不成,則通過司法機(jī)制來解決,這類關(guān)系中,并無審計需求,因此,也就沒有審計客體。

第二種類型是社保基金行政部門對社會保險相關(guān)機(jī)構(gòu)和個人的監(jiān)管關(guān)系,監(jiān)管客體包括社保基金經(jīng)辦機(jī)構(gòu)、社會保險基金經(jīng)辦銀行、社保基金使用機(jī)構(gòu)、社保基金投資營運(yùn)機(jī)構(gòu)和社保基金受益人,在這類關(guān)系中,社保基金行政部門完全依賴法律法規(guī)的規(guī)定對監(jiān)管客體進(jìn)行監(jiān)管,如果出現(xiàn)分歧,主要依賴司法訴訟,并無審計需求,因此,也就沒有審計客體。

第三種關(guān)系是社保基金經(jīng)辦機(jī)構(gòu)與社保基金受益人的關(guān)系,社保基金經(jīng)辦機(jī)構(gòu)依照社會保險法律法規(guī)的規(guī)定,為社保基金受益人提供各類社會保險,這種關(guān)系雖然也有資源的交付,但是,更加強(qiáng)調(diào)按社會保險法律法規(guī)的規(guī)定來辦理,并且,通常也不對社保基金受益人提出履行某些職責(zé)的要求,也沒有決策權(quán)或控制權(quán)的授予,因此,這種關(guān)系更多地具有法定類委托代理關(guān)系的性質(zhì),在這種關(guān)系中,無審計需求,當(dāng)然也就沒有審計客體。

需要說明的是,社會保險受益者及相關(guān)單位都不是資源類社會保險委托代理關(guān)系中的代理人,因此,不屬于社會保險審計的審計客體,當(dāng)然,這并不排除社保基金行政部門和社會保險經(jīng)辦機(jī)構(gòu)在履行其職責(zé)時,對這些單位和個人進(jìn)行檢查,但是,這種檢查屬于這些機(jī)構(gòu)的行政職能或合同履行職能,不是審計職能,因此,審計客體觀的認(rèn)知不正確。在延伸審計觀看來,為了鑒證社保基金行政部門和社會保險經(jīng)辦機(jī)構(gòu)的職責(zé)履行情況,需要延伸到社會保險受益者及相關(guān)單位以獲得審計證據(jù),這些審計證據(jù)是關(guān)于社保基金行政部門和社會保險經(jīng)辦機(jī)構(gòu)的審計證據(jù),不是對社會保險受益者及相關(guān)單位的審計證據(jù),這種觀點(diǎn)是符合審計邏輯的。

(四)社會保險專項(xiàng)審計調(diào)查的審計客體

社會保險審計客體還有一個問題需要討論,就是以專項(xiàng)審計調(diào)查方式組織實(shí)施社會保險審計時,其審計客體是什么。由于我國社會保險制度起步較晚,并且有許多的歷史遺留問題需要解決,所以,社會保險制度缺陷較多,因此,需要將社會保險制度本身作為審計主題,通過審計,及時地發(fā)現(xiàn)制度缺陷,并推動缺陷整改,以促進(jìn)社會保險制度的完善(康延濤,2009)。而制度審計的主要組織方式是專項(xiàng)審計調(diào)查(鄭石橋,2017;2018),專項(xiàng)審計調(diào)查是就特定的審計主題對一定范圍內(nèi)的眾多單位進(jìn)行調(diào)查,所以,在這種審計組織方式下,審計客體不是一個單位或個人,而是具有所關(guān)注審計主題的眾多單位或個人,通過對這些單位或個人的調(diào)查,能就某一審計主題獲得大量的審計證據(jù),從而能深入地揭示該審計主題所存在的問題,而這種問題通常是具有普遍性、典型性,通過解決這些問題,就能促進(jìn)社會保險制度的完善。例如,以省級政府為審計客體,了解其財政對社會保險基金的補(bǔ)貼情況,此時的審計客體是所有的省級政府,通過這種專項(xiàng)審計調(diào)查,就能了解關(guān)于省級財政如何補(bǔ)貼社會保險的相關(guān)政策所存在的缺陷,通過對這些缺陷的整改,就能促進(jìn)相關(guān)制度的完善;同樣,以省級社會保險基金財政專戶為審計客體,了解社會保險基金的投資營運(yùn)情況,此時的審計客體就是各省的社會保險基金財政專戶管理部門,通過這種專項(xiàng)審計調(diào)查,就能了解省級的社會保險基金的投資營運(yùn)政策所存在的問題,通過對這些制度缺陷進(jìn)行整改,就能優(yōu)化社會保險基金的投資營運(yùn)相關(guān)制度。

四、結(jié)論

世界各國社會保險制度中都有社會保險審計制度,從理論上厘清社會保險審計客體對科學(xué)地建構(gòu)社會保險審計制度具有重要意義。本文以經(jīng)典審計理論為基礎(chǔ),提出一個關(guān)于社會保險審計客體的理論框架。

根據(jù)經(jīng)典審計理論,資源類委托代理關(guān)系中的代理人是審計客體。社會保險中存在三個層級的委托代理關(guān)系,第一層級是上級政府與本級政府之間的委托代理關(guān)系,這類資源類委托代理關(guān)系,本級政府是代理人,也是社會保險審計的審計客體。第二層級的委托代理關(guān)系共有多種具體情況,但都屬于資源類委托代理關(guān)系,這些關(guān)系中的代理人都是社會保險審計的審計客體,具體包括社會保險基金征繳機(jī)構(gòu)、本級財政部門、社會保險基金經(jīng)辦機(jī)構(gòu)、社保基金行政部門。第三層級也有多種委托代理關(guān)系,代理人包括社保基金使用機(jī)構(gòu)、社會保險基金經(jīng)辦銀行、投資營運(yùn)機(jī)構(gòu)、社保基金受益人,這些委托代理關(guān)系屬于合約類委托代理關(guān)系和法定類委托代理關(guān)系,不是資源類委托代理關(guān)系,不存在審計需求,因此,這些代理人也不是社會保險審計的審計客體,但是,對第一層級和第二層級中的審計客體進(jìn)行審計時,可以延伸到這些單位或個人,以獲得關(guān)于審計客體的審計證據(jù)。

為了促進(jìn)社會保險制度的完善,通常以專項(xiàng)審計調(diào)查的方式實(shí)施社會保險制度審計,此時的審計客體就不是一個單位或個人,而是具有所關(guān)注審計主題的眾多單位或個人。

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10