董事長和總經理任期交錯對債務融資成本的影響

2022-02-23 02:58:54王靜首都經濟貿易大學會計學院北京100070

商業會計 2022年2期

王靜 (首都經濟貿易大學會計學院 北京 100070)

一、引言

債務融資是企業進行外部融資的主要方式之一,2019年《政府工作報告》將緩解企業融資難、融資貴的問題納入政府工作范圍,以降低企業貸款成本。目前的研究結論發現,影響企業債務融資成本的因素有很多,如宏觀經濟水平、企業治理水平、會計穩健性以及會計信息披露質量等。1984年Hambrick和Mason提出高層梯隊理論,該理論認為,高管團隊可量化的人口統計特征(如性別、年齡等)與其個人價值觀或認知存在緊密聯系,進而影響企業戰略決策和績效。因此,高管特征異質性的存在會對企業的行為產生一定的影響,如企業日常經營決策、發展狀況等,這進一步會影響到外界對企業的評價。

隨著我國經濟由高速增長階段轉向高質量發展階段,對企業高質量發展的影響因素進行研究非常必要。馬剛寧(2021)將高質量發展定性的目標要求轉化為定量的財務指標,建立了一套相對完備的企業高質量發展指標體系。在該體系中,人員、人才對企業的管理在滿足企業高質量發展目標要求的實現上發揮了重要的作用,進而影響著企業的經營績效。董事長和總經理作為企業治理結構中最高層次的管理者,分別負責企業重大事項的決策環節和執行環節(Kato & Long,2006)。與其他高管相較,董事長和總經理對公司的戰略和經營決策的影響具有決定性作用(李增泉,2000)。

在任期方面,高管在企業任期時間的長短對企業的經營發展會產生一定的影響,胡夢楠、王富煒(2020)基于神經網絡模型對獨立董事的最佳任期進行了研究,研究表明,適當延長獨立董事的任期時間不僅不會降低獨立董事的有效性,而且還可以有效緩沖“缺口”問題。但是高管之間的任期交錯(尤其董事長和總經理之間)會對企業產生有利影響還是不利影響呢?高管的任期交錯時間長短是通過何種因素影響債務融資成本? 這需要進行初步驗證。葉秋彤、李雅婷(2021)研究發現,高管的團隊特征會對企業的戰略變革產生一定的影響,其中,高管團隊的平均任期與企業戰略變革之間呈顯著的負相關關系,即任期越短的團隊,越有助于推進企業戰略變革。因此,本文在研究董事長和總經理任期交錯與債務融資成本之間關系的同時,還需要找出其中的影響機制。

綜上,董事長和總經理的任期特征可能會影響企業的經營狀況,進一步對債務融資成本產生影響,目前鮮有學者就二者任期交錯與債務融資成本的關系進行研究,多數文獻從任期交錯對企業盈余管理、創新水平等角度進行考察。因此,本文參考姜付秀(2013)的做法,將任期交錯作為任期異質性的衡量指標,擬解決以下問題:董事長和總經理的任期異質性對債務融資成本有什么影響以及通過何種機制影響?機構投資者持股、產權性質是否對董事長和總經理與債務融資成本的關系發揮調節作用?針對以上問題,本文將滬深A股2009—2019年上市公司的數據作為研究樣本,考察董事長和總經理任期交錯對債務融資成本的影響,并進一步研究了經營風險的中介效應以及產權性質、機構投資者持股的調節作用。

二、理論分析與研究假設

(一)董事長和總經理任期交錯與債務融資成本

根據高層梯隊理論,董事長和總經理的任期異質性會對企業行為產生一系列的影響,如影響公司戰略決策的制定和企業經營績效。已有文獻表明,高管團隊任期異質性不利于集體的凝聚力與融合力(Jackson et al.,1991)和企業績效的提升(張平,2016)。當董事長和總經理任期相同時,二者擁有相同的企業經歷、類似的企業文化認知,而相同的任期也有助于提高彼此之間的熟悉、默契程度,有助于降低溝通成本和減少摩擦,從而使企業經營更加穩定。而當二者任期交錯程度較大時,不同的認知和經營理念會導致雙方的溝通成本較高,不利于經營的穩定性以及決策效率、決策質量的提高,會增大企業的破產風險和經營風險,債權人也因而提高資本成本用以違約風險的補償。基于此,本文提出假設1:

H1:董事長和總經理任期交錯時間越長,企業的債務融資成本越高。

(二)董事長和總經理任期交錯、經營風險與債務融資成本

國際國內經濟狀況的不斷變化,會給企業日常經營和未來產生較大的影響。當董事長和總經理任期不同時,差異化的高管特征和認知不利于彼此的有效溝通和企業凝聚力的提升,也不利于技能的整合和資源的科學配置(Hambrick,1989),進而不利于企業經營效率的提高和效果的改善,甚至會加大企業財務危機和破產概率。陳漢文、周中勝(2014)認為穩健的經營有利于降低風險溢價和融資約束。因此,本文認為,董事長和總經理的任期交錯時間越長,二者的磨合程度越低,不利于企業經營決策的實施,進而加大企業經營風險,從而影響企業的債務融資成本,即經營風險在董事長和總經理的任期交錯與債務融資成本之間起中介的作用。基于此,本文提出假設2:

H2:經營風險在董事長和總經理的任期交錯與債務融資成本之間起中介作用。

(三)董事長和總經理任期交錯、機構持股與債務融資成本

一般來說,機構投資者具備較強的信息獲取能力和行業分析能力,可以為企業的經營決策和戰略選擇提供較為專業有效的指導,對不同任期的董事長和總經理產生了監督效用,避免由于決策失誤給企業造成的不利影響,進而有利于提高企業的經營效果。研究發現,機構投資者持股有利于企業績效的提升(Gadhoum,2000)。本文認為,董事長和總經理由于任期交錯導致的沖突和磨合不足會對企業經營產生影響,而機構投資者持股可以緩解這一過程,促使企業平穩健康地朝著市場需要的方向發展,從而降低企業的經營風險和破產危機,有助于提高債權人的信心,降低債務資本成本。基于以上分析,本文提出假設3:

H3:機構投資者持股可以反向調節董事長和總經理任期交錯與債務融資成本之間的關系。

(四)董事長和總經理任期交錯、產權性質與債務融資成本

一般來說,國有企業的債務融資成本比民營企業更低(李廣子、劉力,2009;魏志華等,2012),這是由國有企業的性質決定的,國家對國有資本擁有所有權或者控制權這一特點為其經營提供了強有力的保障。當國有企業因經營問題不能償還貸款時,政府會通過追加免稅、財政補貼等方式幫助其償還債務,銀行更加信任其還款意愿和償債能力(Allen等,2005)。而民營企業不具備以上優勢,銀行等債權人會對其進行更加全面的審查和評估,如信用等級、內控質量、公司治理、經營風險等方面。因此,為了避免債務人企業違約,與國有企業相比,銀行等金融機構債權人會更加關注非國有企業董事長和總經理任期交錯對債務融資成本的影響。基于以上分析,本文提出假設4:

H4:與國有企業相比,董事長和總經理任期交錯對債務融資成本的影響在非國有企業中更顯著。

三、研究設計

(一)樣本選擇與數據來源

本文選取的時間區間為2009—2019年,并將我國滬深A股上市公司作為研究樣本,按照如下標準處理:(1)剔除金融保險類及ST企業。(2)剔除變量缺失的觀測值。(3)剔除董事長與總經理兩職合一的樣本。本文共包含16 669個觀測值,其中高管任期時間來自CSMAR數據庫,缺失數據根據巨潮資訊網披露的年度報告整理,其他數據來自CSMAR、WIND數據庫。為了消除極端值的干擾,本文對所有連續變量進行了前后1%的縮尾處理。

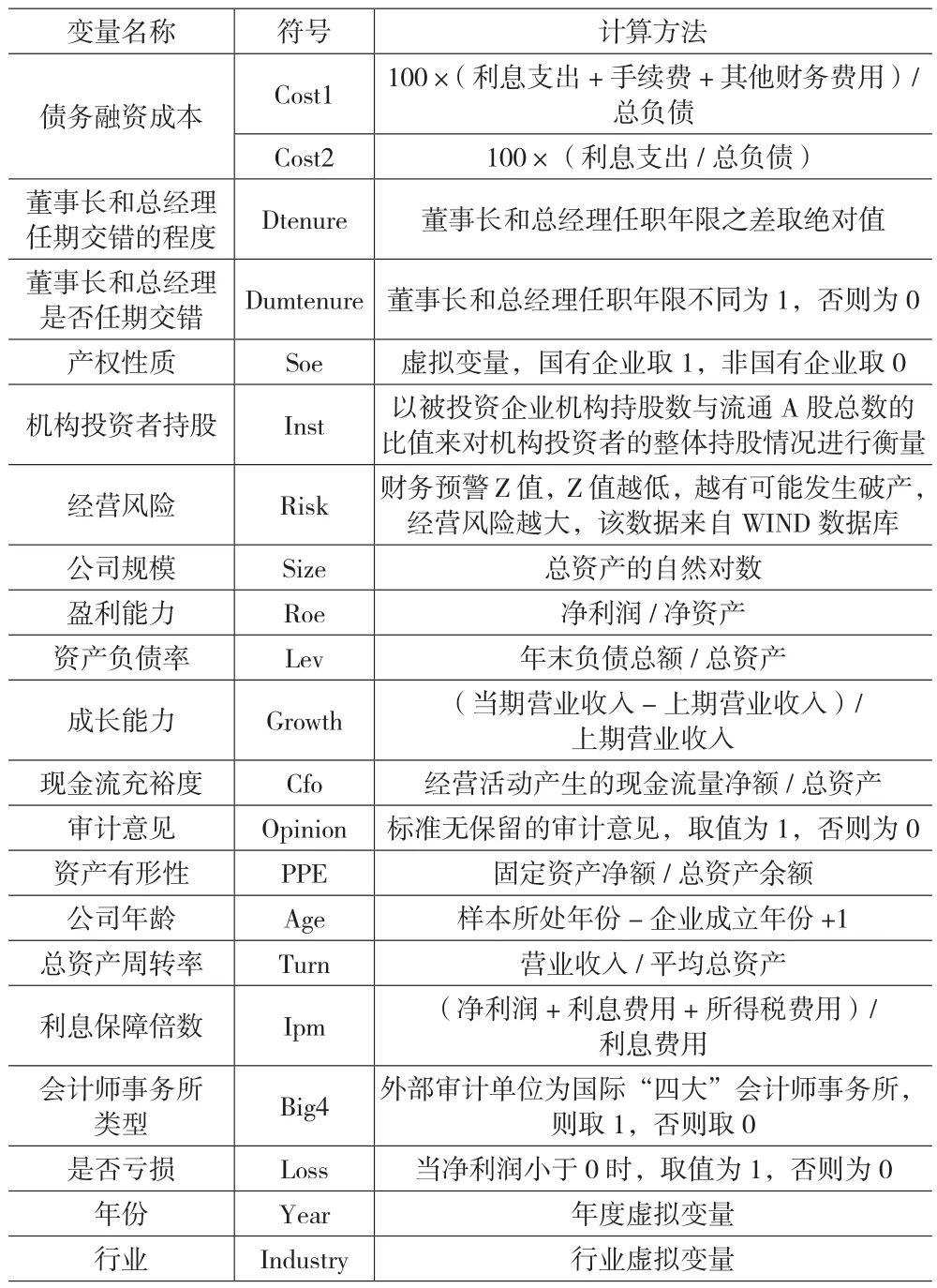

(二)變量定義

變量定義如下頁表1所示。根據李廣子等(2009)的計算方法,債務融資成本(Cost)有兩種算法:(1)債務融資成本=利息支出/總負債。(2)債務融資成本=(利息支出+手續費+其他財務費用)/總負債,其中利息支出、手續費、其他財務費用均來自“財務費用”的明細科目,本文在此基礎上將Cost1/Cost2分別乘以100。參考姜付秀等(2013)的做法,本文對董事長和總經理任期交錯(Dtenure/Dumtenure)設置了啞變量(Dumtenure)和連續變量(Dtenure)兩個指標。借鑒向德偉(2002)的做法,文中經營風險的大小(Risk)用財務預警Z值加以衡量,Z值越低,企業越有可能發生破產,經營風險越大。

表1 變量定義表

(三)模型構建

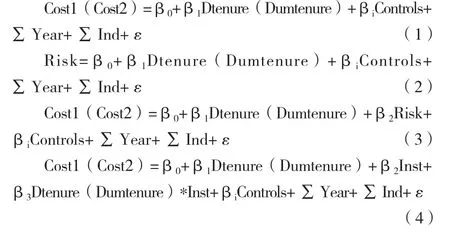

上述模型中,β是常數項,Controls是控制變量,∑Year是控制年份效應,∑Ind為控制行業效應。模型(1)用于驗證假設1,模型(2)和(3)用于驗證假設2,本文采用溫忠麟等(2014)中介效應的檢驗方法。模型(4)用以檢驗假設3。

四、實證分析

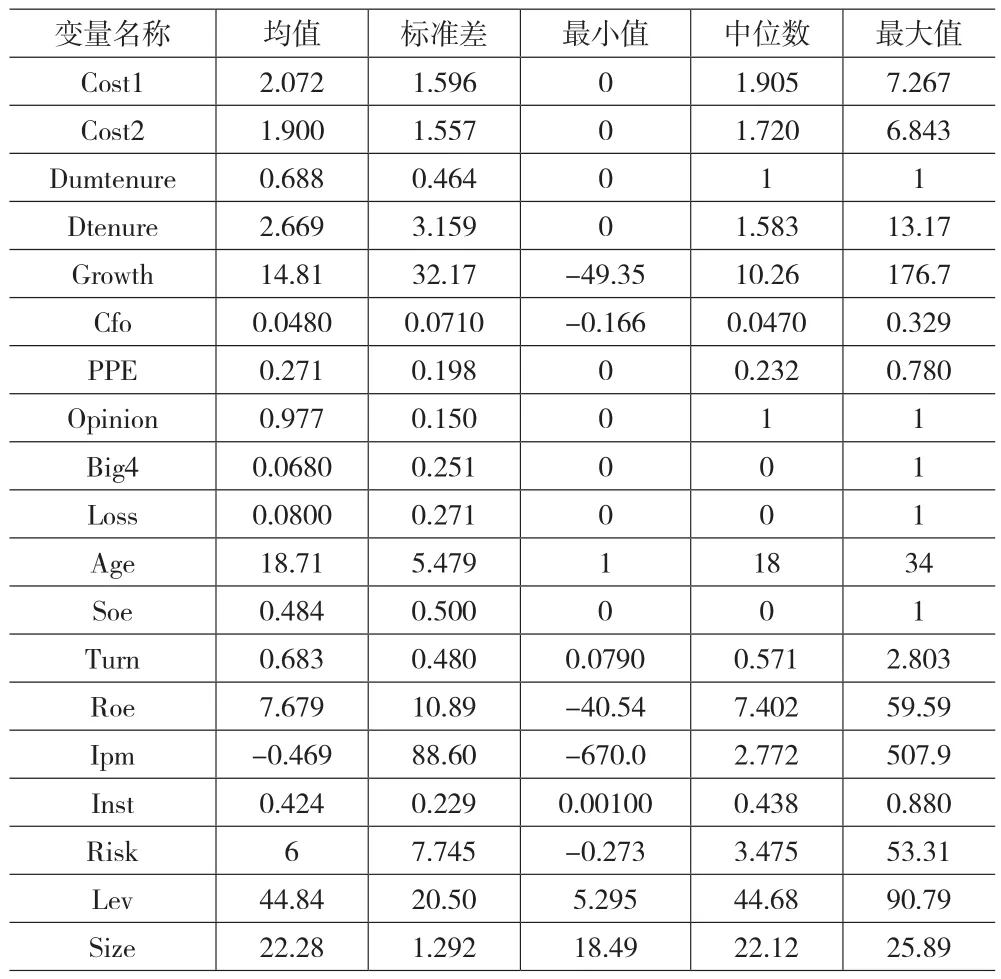

(一)描述性統計

結果如表2所示,樣本企業債務融資成本的均值分別為2.072、1.900,中位數分別為1.905、1.720,二者相差不大說明數據比較穩定,而最大最小值差距較大說明各樣本情況不盡相同。董事長和總經理任期交錯(Dtenure)的均值是2.669年,任期交錯啞變量(Dumdtenure)的均值是0.688,表示約69%的樣本企業中存在董事長和總經理任期交錯的現象。產權性質(Soe)的均值為0.484,說明國有企業在研究區間中的占比為48.4%。

表2 描述性統計

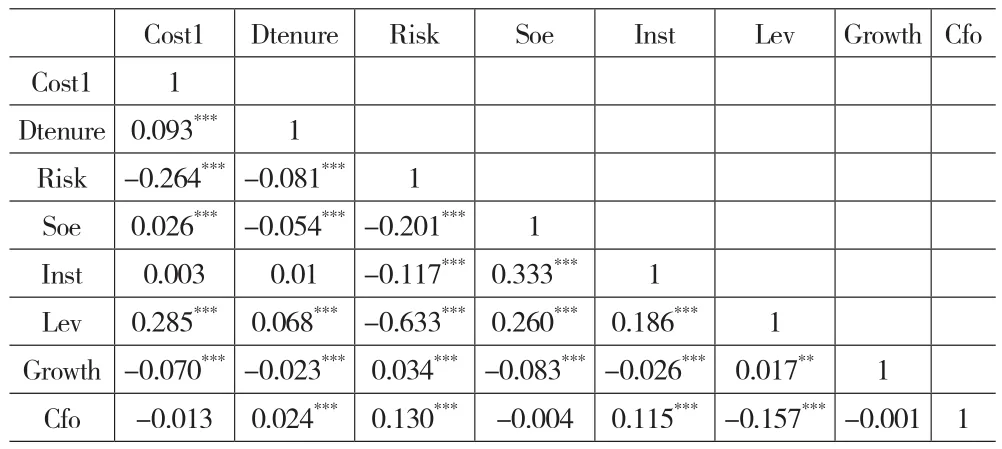

(二)相關性分析

各主要變量之間的相關性分析結果如表3所示(部分控制變量未列入其中)。董事長和總經理任期交錯Dtenure與企業債務融資成本Cost1的相關系數為0.093,并在1%的水平上顯著,可知董事長和總經理任期交錯與企業債務融資成本呈正相關關系,初步驗證了假設1。經營風險Risk與企業債務融資成本的關系顯著水平為1%,相關系數為-0.264,說明經營風險越大,債務融資成本越大(Z計分值越大,經營風險越小)。其他變量間的相關系數小于0.5,說明各變量之間不存在嚴重的多重共線性問題。

表3 主要變量的相關性分析

(三)回歸分析

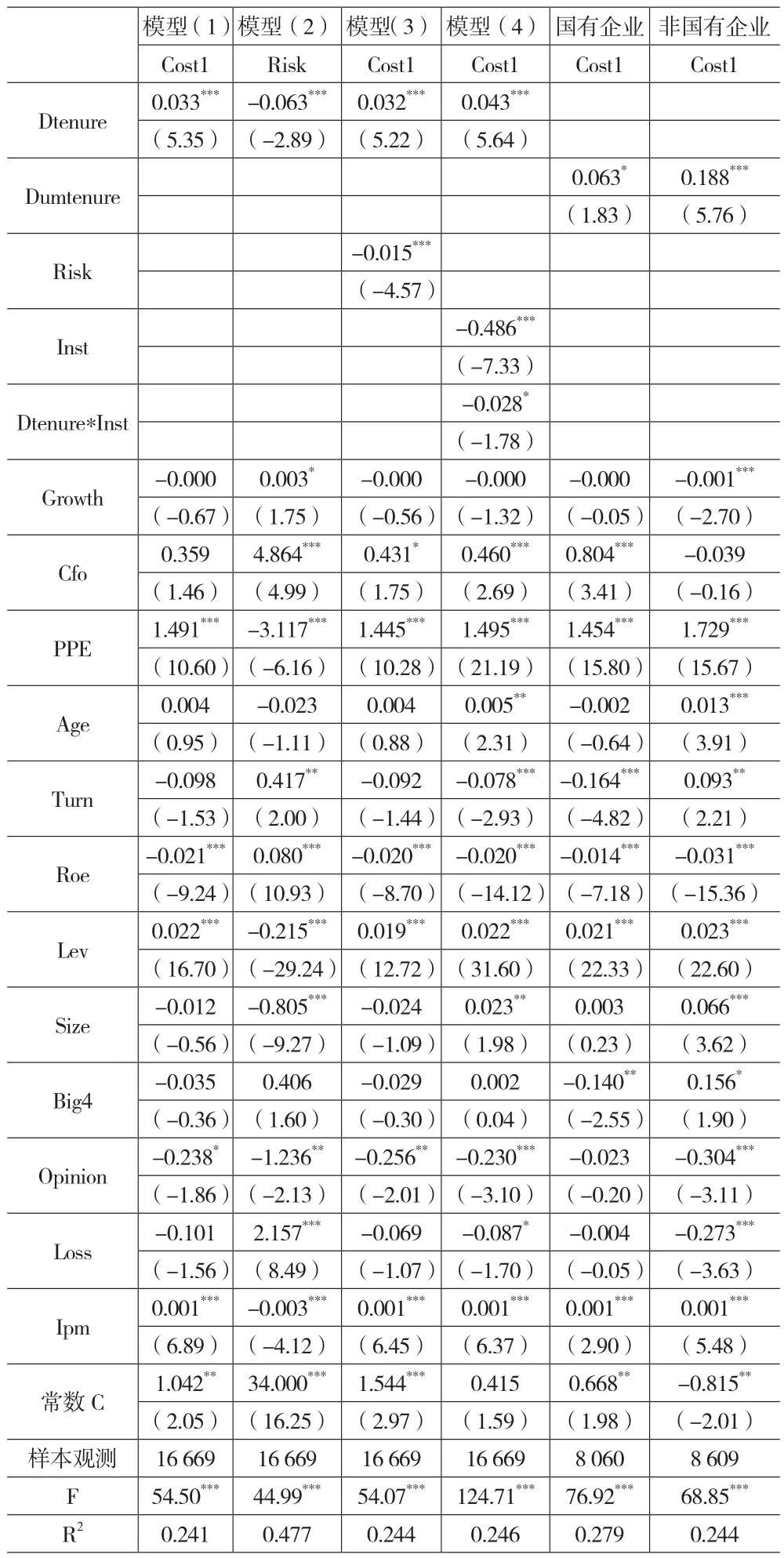

本文使用計量軟件STATA進行多元回歸分析,結果見下頁表4。模型(1)回歸結果顯示,董事長和總經理任期交錯(Dtenure)的系數為0.033,且在1%的水平上顯著,表明董事長和總經理任期交錯時間越長,企業的債務融資成本越高,假設1得到驗證。模型(2)中,Dtenure的系數在1%的水平上顯著為負,說明董事長和總經理任期交錯時間越長,企業的經營風險越大(Risk值越小,說明經營風險越大)。模型(3)中,Risk的系數顯著為負,說明企業經營風險越大,債務融資成本就越高。結果表明,經營風險在董事長和總經理的任期交錯與債務融資成本之間發揮著中介作用,即董事長和總經理任期交錯的時間越長,企業的經營風險越高,而較高的經營風險會提高企業的債務融資成本,假設2進一步得到驗證。模型(4)回歸結果顯示,交乘項(Dtenure*Inst)的系數在10%的水平上顯著為負,說明機構投資者持股可以對不同任期的高管發揮監督作用,促使企業可以平穩、科學的經營發展,即抑制董事長和總經理任期交錯對債務融資成本的影響,假設3得到驗證。此外,本文還對產權性質進行了分組回歸,結果發現,與國有企業相比,非國有企業中董事長和總經理任期交錯對債務融資成本的正向影響更加顯著,假設4得以驗證。

表4 多元回歸分析結果

在控制變量中,Cfo、PPE、Lev、Ipm等變量的系數顯著為正,說明這些因素與債務融資成本呈正相關關系,Roe、Opinion等變量的系數顯著為負,說明這些因素與債務融資成本呈負相關關系。

(四)穩健性檢驗

1.更換解釋變量和被解釋變量。將啞變量Dumtenure作為董事長與總經理任期交錯的衡量指標來研究二者是否交錯對企業債務融資成本的影響。結果表明,Dumtenure的回歸系數在1%的水平上顯著為正,表明與董事長和總經理任期相同的企業相比,不同任期的企業債務融資成本更高。同理,將Cost1替換為Cost2,結果依然顯著。

2.控制董事長和總經理的任職年限。將董事長與總經理的任職時間(Tenure1與Tenure2)納入主回歸中,以驗證董事長、總經理的任職時間對回歸結果的影響。結果顯示,Dtenure的系數仍然顯著為正,說明董事長、總經理各自的任職時間并不會影響他們之間任期交錯與債務融資成本的關系,實證結果穩健。

3.剔除任期相同樣本。剔除Dtenure=0的樣本可以更準確地分析董事長和總經理任期交錯時間對債務融資成本的影響,研究結論不變。

五、結論

本文主要考察董事長和總經理任期交錯對企業債務融資成本的影響,并進一步研究了經營風險的中介效應以及機構持股、產權性質的調節效應。得出以下主要結論:董事長和總經理任期交錯時間越長,企業的債務融資成本就越高。任期交錯時間越長,由于認知不同導致的摩擦會加大企業的經營風險,進而提升了債務融資成本,即經營風險在董事長和總經理任期交錯與債務融資成本之間發揮了中介效應。此外,機構持股能夠反向調節董事長和總經理任期交錯與債務融資成本之間的關系;相比于國有企業,在非國有企業中董事長和總經理任期交錯對債務融資成本的影響更加顯著。本文拓展了高管團隊異質性和債務融資成本相關領域的研究,為銀行等金融機構進行有效監管提供一定的方向,為企業內部治理提供了新的視角。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2021年2期)2021-03-29 07:41:24

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

電影(2018年12期)2018-12-23 02:18:48

中國塑料(2016年3期)2016-06-15 20:30:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48