企業(yè)創(chuàng)新對企業(yè)績效影響研究

2022-02-23 02:59:00姚娟南京信息工程大學長望學院江蘇南京210044

商業(yè)會計 2022年2期

姚娟 (南京信息工程大學長望學院 江蘇南京 210044)

一、引言

科技全球化的背景之下,很多企業(yè)逐漸實現(xiàn)從傳統(tǒng)經濟向知識經濟的轉變。科技創(chuàng)新成為世界經濟增長和全球社會發(fā)展的主要動力,因此企業(yè)想要占領市場先機,在企業(yè)內部實施創(chuàng)新政策是必不可少的。目前,學術界主要采用企業(yè)的研發(fā)投入金額來衡量創(chuàng)新水平。另外,也有少數(shù)學者采用專利申請數(shù)量來描述企業(yè)創(chuàng)新產出水平等。自2015年以來,我國高度關注具有高科技性的創(chuàng)新活動,推行促進創(chuàng)新發(fā)展的政策,李克強總理提出“為大眾創(chuàng)業(yè)萬眾創(chuàng)新清障搭臺”。這些極大地促進了我國研發(fā)投入費用總額、專利申請數(shù)量增長迅速,總量甚至可以與發(fā)達國家相媲美。因此,本文的研究具有重大意義。

對于企業(yè)的可持續(xù)發(fā)展能力來說,企業(yè)創(chuàng)新十分重要。因此,企業(yè)績效與企業(yè)創(chuàng)新是學術界研究的熱門話題。現(xiàn)有研究已經證明了企業(yè)的創(chuàng)新活動會對企業(yè)績效產生影響,國內外學者普遍從研發(fā)投入角度研究其和企業(yè)績效之間的關系,認為研發(fā)投入金額的增加會使得企業(yè)績效表現(xiàn)更好(齊秀輝,2016 ;Karpal W,2018)。隨著對企業(yè)創(chuàng)新問題的深入挖掘,可以發(fā)現(xiàn)企業(yè)創(chuàng)新不僅包含研發(fā)投入層面,創(chuàng)新產出是否也能夠對企業(yè)績效產生影響,并且是如何產生影響的也值得深入探討。基于此,本文將進一步對這些問題進行研究。本文的貢獻可能在于:從投入、產出兩個角度全面衡量企業(yè)創(chuàng)新性水平,并在此基礎上展開實證檢驗,多角度衡量企業(yè)創(chuàng)新活動,使結論更加客觀。

二、文獻綜述

關于企業(yè)創(chuàng)新與企業(yè)績效的關系,學術界的研究結論并不一致。有學者認為企業(yè)創(chuàng)新會促進企業(yè)績效:黎敏(2017)研究發(fā)現(xiàn)研發(fā)投入與企業(yè)績效之間存在正相關關系;狄小路(2018)實證了40家高端裝備制造業(yè)企業(yè)的創(chuàng)新水平與其經營績效之間的正向相關關系;得出同樣結論的學者還有丁娜(2016)等。而張悅、許敏(2017)實證研究得出創(chuàng)業(yè)板上市公司R&D投入對企業(yè)績效有正向影響但是不夠顯著,并分析了原因,提出相應建議。但是,也有學者認為企業(yè)創(chuàng)新會抑制企業(yè)績效:陳建麗(2015)以我國電子設備制造行業(yè)作為研究樣本,研究發(fā)現(xiàn)企業(yè)的研發(fā)投入強度與企業(yè)當期的績效呈現(xiàn)出顯著的負相關關系;周菲(2019)認為企業(yè)研發(fā)投入轉化率的不同會導致企業(yè)創(chuàng)新與企業(yè)績效之間呈現(xiàn)負向影響關系,盛宇華(2016)、蔣衛(wèi)平(2016)等也得出過相同的結論。當然,也有一部分學者認為兩者不具有相關關系。張鐵山等(2016)通過研究我國大數(shù)據(jù)企業(yè)的研發(fā)強度對其績效的影響,發(fā)現(xiàn)此類企業(yè)的經營績效與當期、前一期的研發(fā)強度均沒有顯著相關關系。杜勇(2014)等也得出了相同的結論。謝利娜(2016)實證研究發(fā)現(xiàn),我國煤炭行業(yè)的研發(fā)投入與產出效率普遍偏低,有待進一步提高。根據(jù)已有文獻的結論可以發(fā)現(xiàn),企業(yè)創(chuàng)新對企業(yè)績效的影響在學術界尚沒有達成共識,因此本文將進一步研究企業(yè)創(chuàng)新與企業(yè)績效的關系。

三、理論分析和研究假設

企業(yè)創(chuàng)新可能會在利潤升高、市場份額占比加大、競爭力增強三方面影響企業(yè)績效水平。第一,根據(jù)技術創(chuàng)新理論,企業(yè)的技術創(chuàng)新通常可以帶來生產工藝流程的迭代、生產技術的更新,從而促進工作效率的提高,降低生產成本,提高企業(yè)的利潤。而規(guī)模化生產可以使企業(yè)獲得規(guī)模效應,進一步使企業(yè)獲得一定的壟斷利潤或超額利潤(段海燕,2021)。第二,企業(yè)的可持續(xù)發(fā)展能力可以通過加強研發(fā)投入力度實現(xiàn)。通過研發(fā)活動,企業(yè)可以收獲新的發(fā)展活力——低成本與新工藝。通過創(chuàng)新活動,企業(yè)可以在原有的市場中擁有價格優(yōu)勢,并因此搶占一部分同行業(yè)的市場份額。而在原先沒有涉及或者是涉及較少的行業(yè)中,企業(yè)憑借創(chuàng)新活動產出新工藝或是產品,將占領一部分新市場份額。除此之外,楊美(2017)通過研究發(fā)現(xiàn),專利申請在一段時間內受到保護,因此無形資產信息的公共性能夠通過專利這一創(chuàng)新產出的保護手段得到有效降低,使企業(yè)能夠拓寬市場份額,形成一定的壟斷地位。第三,企業(yè)創(chuàng)新會為企業(yè)創(chuàng)造更高的競爭力。科技創(chuàng)新可以幫助推動新工藝技術的更新和產品的創(chuàng)造。一方面,這會使生產成本因新工藝技術而降低;另一方面,產品的創(chuàng)新也為新型產品增加了異質性,最終促使市場利潤、核心競爭力大幅增加。并且這種通過創(chuàng)新所得出的新工藝相較于競爭者會形成一定的差異化優(yōu)勢(楊冬梅,2021)。基于熊彼特技術創(chuàng)新理論,蘇紅(2019)經過實證研究發(fā)現(xiàn)企業(yè)的生產成本和人工成本可能會隨著研發(fā)費用的提高而降低,而產品質量、性能會隨著研發(fā)費用的增加而提高。上述理論機制表明,企業(yè)創(chuàng)新可以提高銷售業(yè)績,擴大市場份額和競爭力。故本文提出以下假設:

H:企業(yè)創(chuàng)新與企業(yè)績效呈現(xiàn)顯著的正向相關關系。

四、研究設計

(一)樣本選擇和數(shù)據(jù)來源。本文以2015—2019年我國滬深A股上市公司為樣本。之所以選擇2015年作為樣本區(qū)間的起始點,主要是考慮到2015年以來我國關于加大推進促進創(chuàng)新發(fā)展的諸多政策對企業(yè)的影響。此外,本文對樣本進行了如下的處理:(1)剔除金融類、ST上市公司;(2)剔除樣本缺失值;(3)對樣本進行1%和99%的縮尾處理。本文的數(shù)據(jù)主要來源于國泰安數(shù)據(jù)庫和CNRDS數(shù)據(jù)庫。

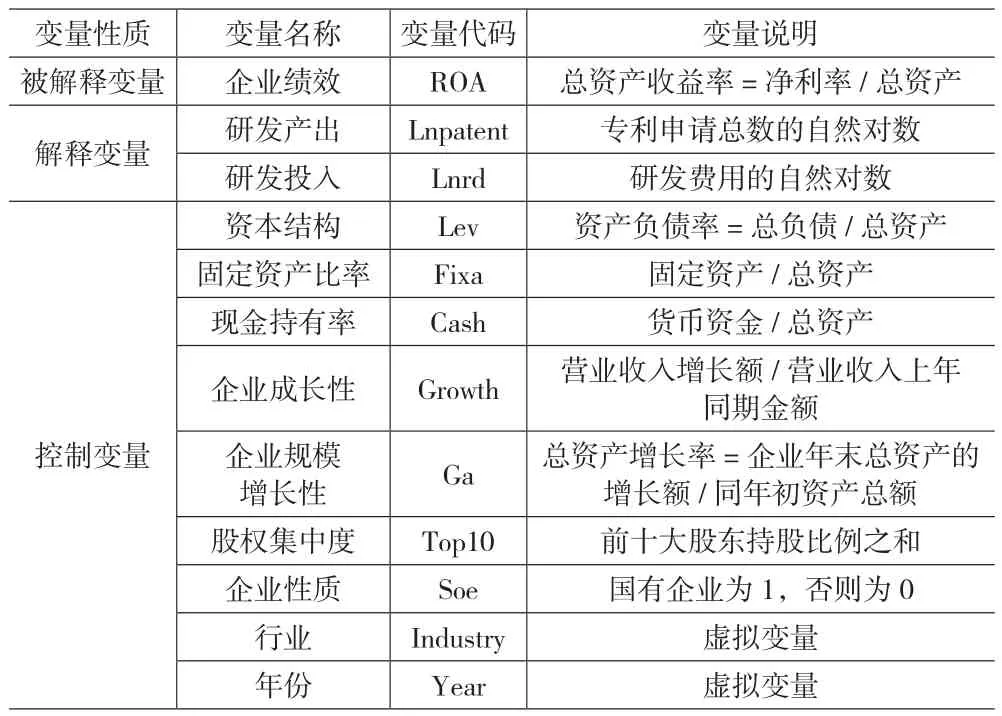

(二)變量定義(詳見表1)。

表1 本文選取變量及相關說明

(三)模型設計。為了驗證假設,本文構建模型(1)和模型(2)。

以創(chuàng)新投入——研發(fā)費用的自然對數(shù)(Lnrd)作為企業(yè)創(chuàng)新的衡量指標:

以創(chuàng)新產出——專利申請數(shù)量(Lnpatent)的自然對數(shù)作為企業(yè)創(chuàng)新的衡量指標:

根據(jù)假設,企業(yè)創(chuàng)新會有效提高企業(yè)績效,本文預期α、β顯著為正。

五、實證結果分析

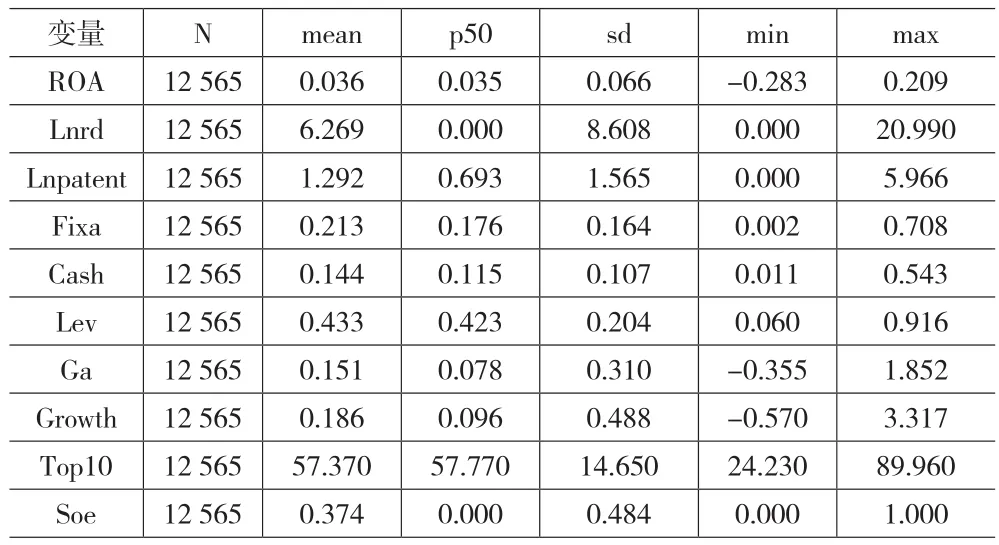

(一)描述性分析。表2為主要變量的描述性統(tǒng)計結果。其中,ROA的平均值為0.036,最大值為0.209,最小值為-0.283,說明樣本公司平均績效為3.6%,但差額較大。研發(fā)費用投入自然對數(shù)(Lnrd)的均值為6.269,中位數(shù)為0.000,表明企業(yè)研發(fā)投入費用整體遠低于企業(yè)平均水平,企業(yè)創(chuàng)新意識薄弱,在研發(fā)投入方面的重視程度不高。并且,研發(fā)投入的標準差為8.608,最大值與最小值之間的差額達到了20.990,說明樣本公司之間研發(fā)投入金額差距較大。專利申請數(shù)量(Lnpatent)的均值為1.292,中位數(shù)為0.693,企業(yè)專利申請數(shù)量整體低于平均水平,表明企業(yè)創(chuàng)新積極性不高,對專利申請和保護的意識不強。此外,專利申請數(shù)量(Lnpatent)的標準差為1.565,最大值與最小值之間的差額為5.966,說明樣本企業(yè)之間的創(chuàng)新產出差距明顯。以上企業(yè)績效之間的差異與企業(yè)創(chuàng)新之間的差異形成配比,為本文研究企業(yè)創(chuàng)新與企業(yè)績效之間的關系提供了可能性。

表2 變量的描述性統(tǒng)計

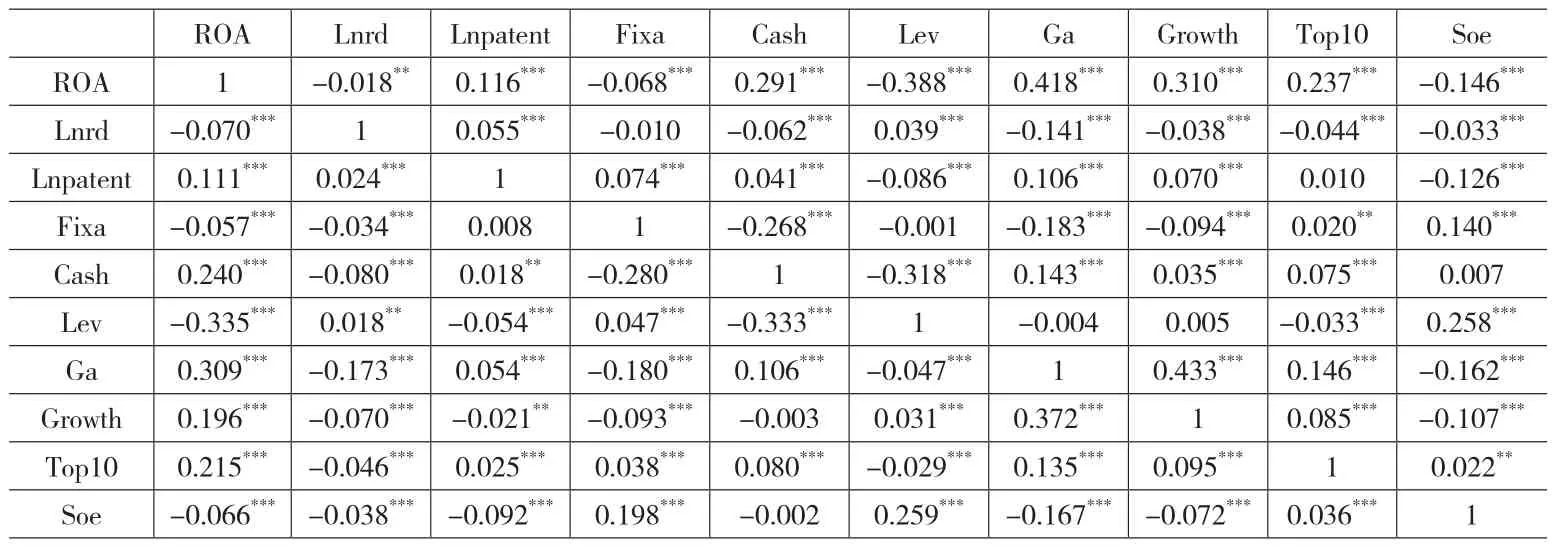

(二)相關性分析。下頁表3為主要變量相關性檢驗,分析結果可知,各變量的兩種方法的相關系數(shù)基本一致。以企業(yè)研發(fā)投入(Lnrd)為衡量企業(yè)創(chuàng)新的指標時,企業(yè)績效(ROA)與研發(fā)投入(Lnrd)之間的Pearson和Spearman相關系數(shù)分別為-0.070和-0.018,在1%的水平上顯著負相關,表明隨著企業(yè)創(chuàng)新水平升高,企業(yè)績效會隨之下降,假設初步驗證不成立,這可能是受到企業(yè)規(guī)模效應的影響。規(guī)模不同的企業(yè)研發(fā)能力不同,且其技術溢出的轉化吸收效率也會不同,因而研發(fā)投入的不充分利用會導致企業(yè)績效的降低,但最終結果仍需要進一步回歸分析。以研發(fā)產出(Lnpatent)為衡量企業(yè)創(chuàng)新的指標時,企業(yè)績效(ROA)與研發(fā)產出(Lnpatent)之間的Pearson和Spearman相關系數(shù)分別為0.111和0.116,在1%的水平上呈顯著正相關,這說明在控制其他變量后,企業(yè)績效水平會隨著企業(yè)創(chuàng)新產出的增加而提高,初步驗證了假設。

表3 變量的相關性分析

針對本文的變量,運用方差膨脹因子(VIF)進行檢驗。結果如表4所示,模型(1)和模型(2)的VIF值均小于1.5,遠小于10,不存在多重共線性問題。

表4 多重共線性檢驗結果

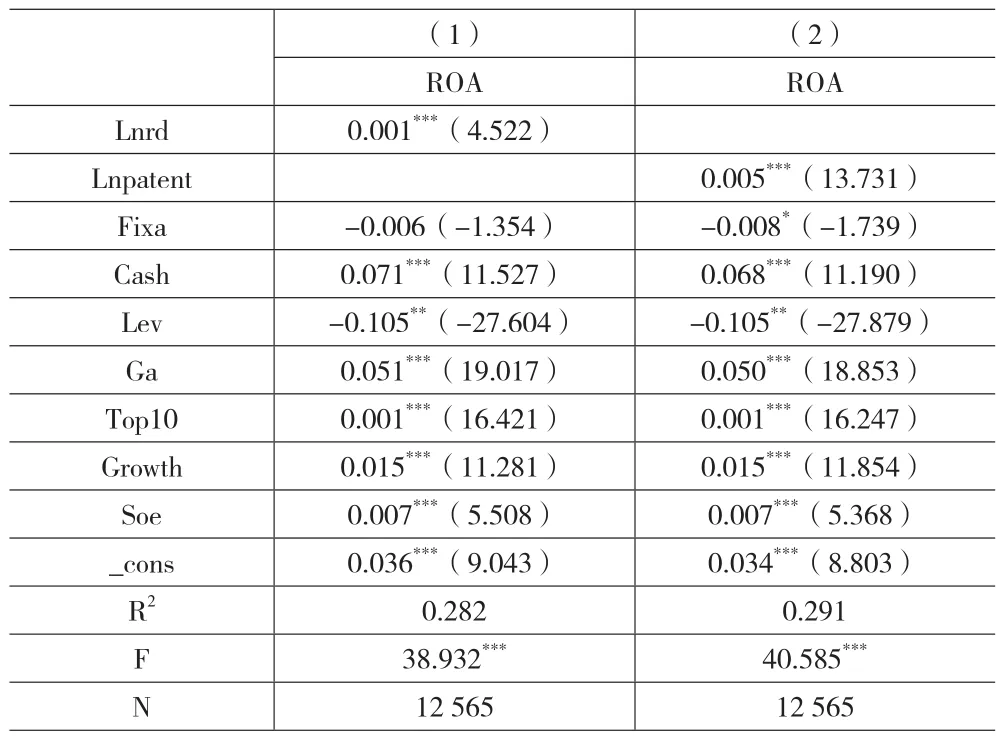

(三)基準回歸分析。企業(yè)創(chuàng)新與企業(yè)績效的回歸結果如表5所示。表5中,列(1)從企業(yè)創(chuàng)新研發(fā)投入角度出發(fā),Lnrd與ROA在1%的水平上正相關,說明企業(yè)對研發(fā)活動投入越多,研發(fā)力度越大,企業(yè)績效水平就越高,假設成立。通過加大科研經費的投入,企業(yè)可以憑借其良好的資本優(yōu)勢,在激烈的競爭環(huán)境中快速獲得知識積累,從而提高研發(fā)活動的效率。同時,企業(yè)充足的資本投入使其具有較強的風險承受能力,能夠有效地應對創(chuàng)新帶來的風險,使得企業(yè)平穩(wěn)經營。列(2)從企業(yè)創(chuàng)新研發(fā)產出專利數(shù)量出發(fā),Lnpatent與ROA在1%的水平上顯著正相關,說明企業(yè)的專利產出越多,企業(yè)績效表現(xiàn)越好,假設成立。專利能夠保護企業(yè)創(chuàng)新產出,將其核心內容保持私密,在固有的市場中搶占市場份額,通過形成的市場壟斷地位獲取超額利潤,最終實現(xiàn)企業(yè)績效的提高。

表5 變量的基準回歸分析

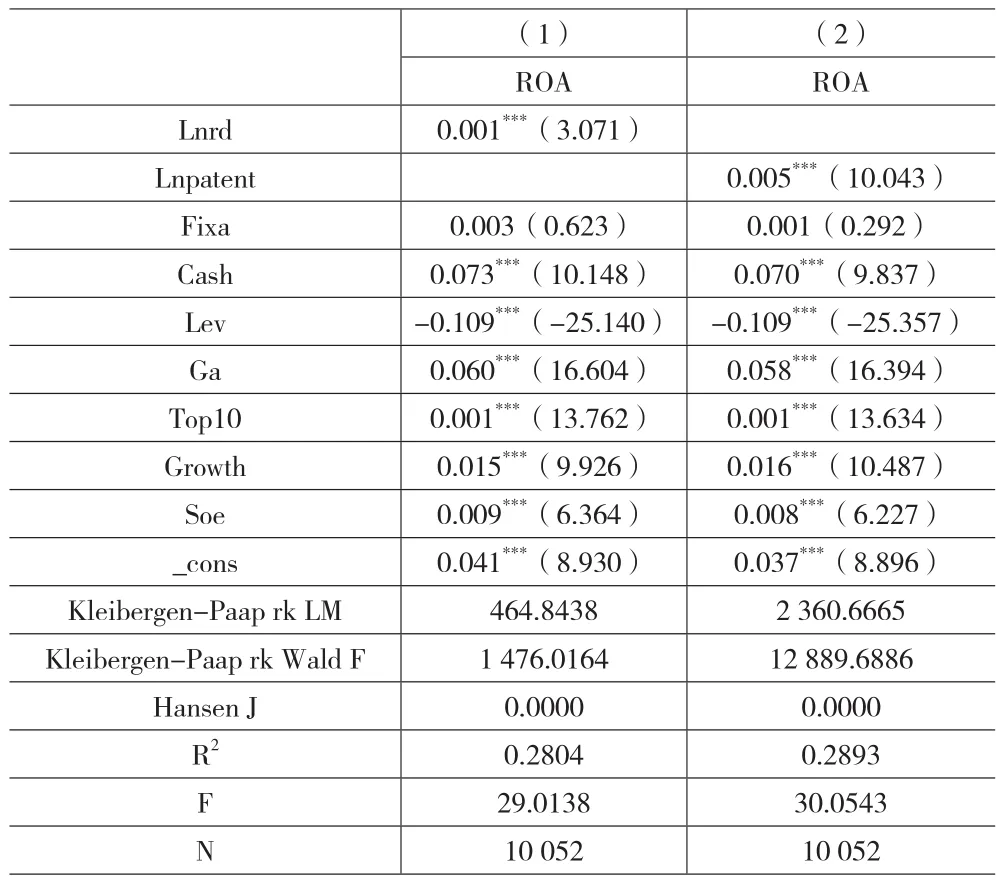

(四)內生性檢驗。考慮到企業(yè)績效可能會存在時間慣性的問題,因此本文采用工具變量法,引入Lnrd和Lnpatent的滯后一期Lnrd和Lnpatent作為工具變量,運用GMM對回歸模型進行內生性檢驗,驗證原假設是否成立。表6檢驗結果表明,Lnrd的回歸系數(shù)為3.071,與ROA在1%的水平上顯著正相關,說明了本文研究的 ROA對Lnrd 具有顯著正向影響的結論在控制內生性問題后依然成立。Lnpatent的回歸系數(shù)為10.043,與ROA在1%的水平上顯著正相關,表明本文研究的ROA對Lnpatent具有顯著正向影響的結論在控制內生性問題后依然成立。同時,Kleibergen-Paap rk LM值和Wald F值分別為464.8438、2 360.6665 和 1 476.0164、12 889.6886。Hansen J 值均為 0.0000,說明Lnrd、 Lnpatent不存在不可識別、弱工具變量和過度識別問題。

表6 內生性檢驗

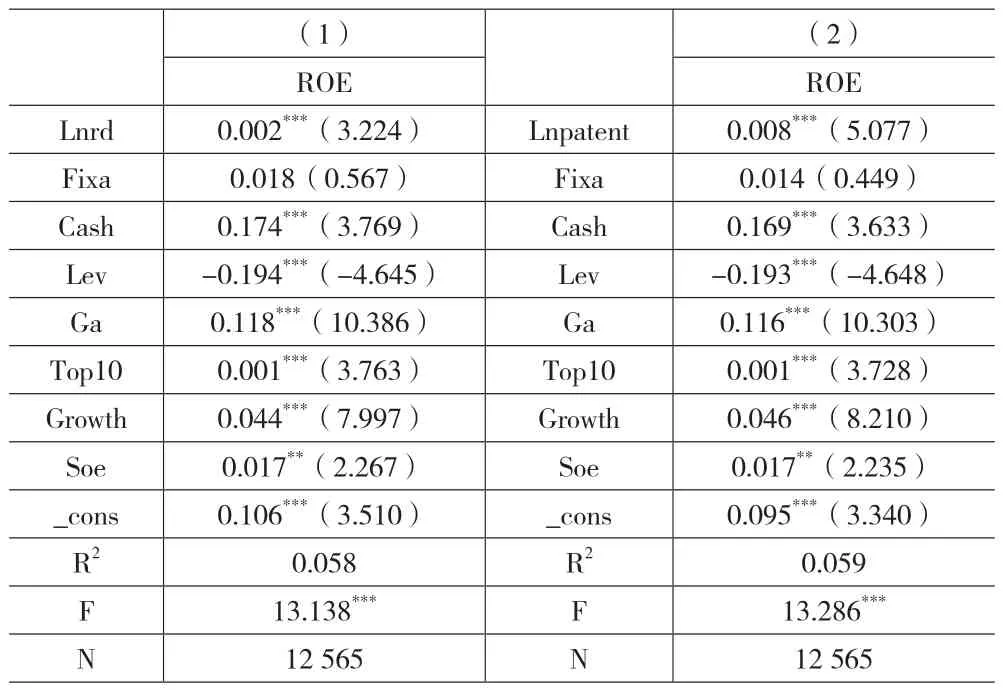

(五)穩(wěn)健性檢驗。為保證回歸結果的穩(wěn)健性,本文選取凈資產收益率ROE(凈利潤/凈資產)作為被解釋變量的替代衡量指標進行穩(wěn)健性檢驗,得到表7的回歸結果。從表7可以看出,替換后的回歸結果與替換之前結論一致,研發(fā)費用投入(Lnrd)與企業(yè)績效在1%的水平上顯著正相關,且專利申請數(shù)量(Lnpatent)與企業(yè)績效在1%水平上顯著正相關,說明本文結論具有較高的穩(wěn)健性。

表7 穩(wěn)健性檢驗

六、結論與建議

本文以2015—2019年的滬深A股上市公司數(shù)據(jù)進行實證檢驗,研究結論如下:企業(yè)創(chuàng)新投入和產出越多,企業(yè)績效水平越高,即兩者之間正相關。在控制了其他變量后,企業(yè)越注重創(chuàng)新,企業(yè)績效也會隨之升高。企業(yè)通過研發(fā)活動提高其技術與服務,改善企業(yè)的產品質量和服務質量,從而帶來營業(yè)收入的增加。除此之外,企業(yè)創(chuàng)新活動包括研發(fā)投入與專利申請在內可以提升企業(yè)所在行業(yè)的技術壁壘,可以更好地搶占市場與提升自我競爭力,進一步提高企業(yè)績效。

針對以上研究結論,本文提出如下建議:(1)企業(yè)在進行經營決策時,應該加大研發(fā)投入力度,并且時刻注意研發(fā)投入的轉化率。研發(fā)投入可以轉化為生產力,產生超額利潤,搶占市場份額。但是一味地投入,而不注重研發(fā)投入的轉化率,最終結果可能適得其反。(2)政府應該大力推行企業(yè)創(chuàng)新政策,為企業(yè)提供創(chuàng)新政策支持。不管是增加研發(fā)投入還是申請專利,都需要企業(yè)投入大量資金,因此,政府應該出臺更多相關政策扶持我國企業(yè)的創(chuàng)新發(fā)展,促進國內各行業(yè)的繁榮。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

人大建設(2019年12期)2019-05-21 02:55:32