社會保險審計主體:一個理論框架

2022-03-03 01:47:48吳春梅副研究員鄭石橋教授博導

商業會計 2022年3期

關鍵詞:主體

吳春梅(副研究員)鄭石橋(教授/博導)

(南京審計大學南京審計大學政府審計理論研究中心 江蘇 南京 211815)

社會保險審計是世界各國社會保險制度的重要組成部分,而科學地建構社會保險審計制度是其在社會保險制度中真正有效地發揮作用的前提,從理論上厘清社會保險審計制度各主要要素是科學地建構該制度的基礎,本文聚焦社會保險審計主體這個重要的制度要素。

一、文獻綜述

現有涉及到社會保險審計主體的文獻,主要討論兩個問題:一是何種審計機構來實施社會保險審計,二是在政府審計機關內部,何種層級的審計機關來實施社會保險審計。

關于何種審計機構來實施社會保險審計,一些文獻認為,政府審計、內部審計和民間審計機構都有可能成為社會保險的審計主體,但是,政府審計應該發揮主導作用。例如,“對社會保障基金實施審計監督非常必要而且任務艱巨,難度很大,社會保障部門的內部審計機構和國家審計機關必須予以高度重視”(李正舉、梁賓,2001);“內部審計、國家審計和社會審計相結合”(彭慧明,2003);“形成國家審計、事務所審計和企業內部審計三個層次和內容的審計監督體系”(馮義秀,2003);“在一定條件下,為了保證對社會保障基金的全面監督,國家審計機關可以將某些審計任務委托給民間審計組織,同時,國家審計機關還應加強對內部審計機構的指導,積極發揮內部審計的作用”(劉勇,2008);“我國的審計監督體系應當由國家審計、社會審計、內部審計共同構成,它們通過共同作用、各有側重來實現對社會保障基金的多層次監督,在這個審計監督體系中,國家審計處于主導地位”(劉文敬、邁扎尼,2010);“要積極運用國家審計、內部審計和社會審計三者相結合的審計模式,整合監督資源,發揮各自的職能作用”(陳子寧,2012);“建立內部審計、外部審計和民間審計相互補充相互監督的社會保險基金監督體系”(蔡菲,2013);“針對社會保障資金審計,政府審計應發揮主要作用,同時進一步完善內部審計,充分調動CPA審計力量的積極性”(王冠琦,2015);“為了保證對社會保障的全面監督,國家審計機關還可以將某些審計任務委托給社會審計組織審計,此外要加強對社會保障內部審計機構的指導,積極發揮內部審計的作用”(史衛國,2016)。

此外,關于何種審計機構來實施社會保險審計,還有兩方面的文獻,一些文獻專門分析了內部審計和民間審計作為社會保障審計主體的必要性(唐陽玲,2008;盧艷陽,2020),還有一些文獻介紹了國外社會保險審計的審計主體,基本觀點是政府審計、內部審計和民間審計都可參與社會保險審計中,政府審計發揮主導作用(楊強,1999;劉愛東,2009)。

關于何種層級的審計機關來實施社會保險審計,一些文獻認為,由于各級政府在社會保險中都要承擔一些責任,因此,完全由同級審計機關對本級各單位進行審計獨立性不夠,因此,需要實現“同級審”“交叉審”和“上審下”相結合的方法。例如,“社會保障資金涉及到上下級利益的分配,審計行為容易受到當地政府的干預,為了避免這種審計的局限性,可以采取由上級審計機關統一組織”(楊纓,2003);“為實現社保審計目標,應采取橫向聯合、上下聯動的工作方法”(李偉,2003);“由于社會保障資金的統籌范圍不是在本級,就存在政府之間的不同利益關系,對這方面的問題,同級審計機關無法進行監督,所以要對社保資金實行‘上審下’制度”(周云平,2005);“采用‘同級審’和‘上審下’相結合的方法加強對社保經辦機構及相關部門和單位的檢查監督”(劉勇,2008);“‘同級審’與‘上審下’相結合,‘同級審’的工作對象是本級勞動、民政、衛生等有關部門單位;‘上審下’的對象是下級人民政府”(侯慶妍,2010);“強化‘上審下’的審計組織方式”(雷云志,2011);“堅持‘同級審’‘上審下’和‘交叉審’的有機結合”(王杰、孫國海,2012);“為了增強地方審計機關審計的獨立性……,在組織方式上,更多地采取‘上審下’或‘交叉審計’”(費云舒、楊勇,2013);“選擇采用‘同級審’‘交叉審’和‘上審下’相結合的方法”(史衛國,2016);“對領導制進行改革,采用垂直領導的方式,可以有效地弱化來自政府層面的行政干預,避免審計工作受到某些利益集團的干擾,確保審計工作獨立性的實現”(任行,2019)。

上述回顧顯示,現有文獻認同各類審計主體都可以參與社會保險審計,在審計機關內部,要堅持“同級審”“上審下”和“交叉審”的有機結合,但是都未能闡釋清楚其中的原因。總體來說,關于社會保險審計主體,還是缺乏一個系統化的理論框架,本文擬致力于此。

二、理論框架

審計主體的核心問題就是誰來審計,社會保險審計主體也不例外。本文的目的是以經典審計理論為基礎,提出一個關于社會保險審計主體的理論框架。根據經典審計理論,在資源類委托代理關系中,由于人性自利和有限理性,代理人在履行其承擔的經管責任時,可能出現代理問題和次優問題,為了應對這些問題,委托人和代理人都可能存在審計需求,委托人為了實現其審計需求,會根據審計獨立性、審計質量和成本效益三項原則來選擇審計主體,要么是自己設立審計機構,要么是從市場上購買審計服務;同樣,代理人也會基于其不同的審計需求來選擇審計主體(鄭石橋,2016)。

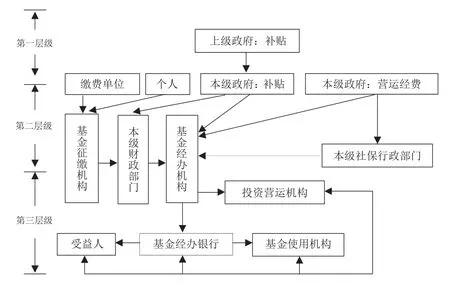

基于經典審計理論關于審計主體的基本原理,本文以社會保險委托代理關系為基礎來分析其社會保險審計主體。社會保險涉及較多的主體,不同國家的社會保險制度不同,因此,其涉及的經濟關系和委托代理關系也會不同。根據《中華人民共和國社會保險法》,我國社會保險由基本養老保險、基本醫療保險、工傷保險、失業保險、生育保險這些項目組成,雖然不同的社會保險項目涉及的經濟關系不盡相同,但是,總體來說,社會保險涉及的各類委托代理關系的基本情況如圖1所示。

圖1所示的關系中,有些存在審計需求,從而要選擇審計主體;有些關系中并無審計需求,也就無須選擇審計主體,因此,本文分別從委托人和代理人角度來闡釋各層級委托代理關系中是否存在審計主體選擇及如何選擇。

圖1 社保基金委托代理關系

(一)第一層級社會保險委托代理關系中的審計主體選擇

圖1中,第一層級的社會保險委托代理關系是上級政府與本級政府之間的關系,這種關系的主要內容是,各級政府都有建立社會保險制度的責任,都需要對社會保險進行投入,上級政府對下級政府會提出要求,當下級政府財力不足時,也會補貼下級政府,這種關系中既有資源投入,也有職責要求,還有相當的控制權賦予,因此,這種關系屬于資源類委托代理關系,在這種關系中,本級政府作為代理人對上級政府承擔了社會保險經管責任,在履行這種責任時,可能出現代理問題和次優問題,為此,針對代理人的治理機制建設中,社會保險審計制度是其中的重要組成部分,其主要定位于本級政府接受上級政府“對本級政府的社會保險經管責任履行情況進行審計”,因此,在這種委托代理關系中,存在審計需求。

那么,上級政府會如何選擇審計主體呢?通常來說,上級政府會選擇審計其所屬的政府職能部門的審計機關來審計下級政府的社會保險經管責任履行情況。這種選擇符合經典審計理論所倡導的審計機構選擇的審計獨立性、審計質量和成本效益三項原則:從獨立性來說,審計上級政府各職能部門的審計機關,顯然能夠獨立于下級政府;從審計質量來說,在獨立性得到保障的前提下,審計質量的關鍵是審計機關是否具備對下級政府社會保險經管責任履行情況進行審計的專業勝任能力,如果上級政府將這種審計職責明文確定給審計上級政府各職能部門的審計機關,則該審計機關完全能夠建立這種專業勝任能力,因此,也完全有可能保障審計質量;從審計成本來說,審計上級政府各職能部門的審計機關,對下級政府的社會保險經管責任履行情況的審計,只是其審計職責的一部分,增加這部分審計職責,能夠更加有效地使用該審計機關的審計資源,提高資源的使用效率,同時,如果常態化地對下級政府社會保險經管責任履行情況進行審計,則這種審計對審計資源的需求也是穩定的,所以,可以合理地配置審計資源,因此,也符合成本效益原則。

如前文所示,要堅持“同級審”“上審下”和“交叉審”的有機結合,此處“上審下”就是針對本級政府社會保險經管責任履行情況的審計,而“交叉審”是由上級審計機關來組織,其實質也是“上審下”,主要是針對本級政府社會保險經管責任履行情況的審計,這種審計主體安排能保障對本級政府審計的獨立性,如果由本級審計機關對本級政府進行審計,則審計獨立性就難以保障。

(二)第二層級社會保險委托代理關系中的審計主體選擇

本文圖1中,第二層級的委托代理關系是繳費單位、繳費個人及本級政府作為委托人,與相關單位形成的關系,有多種具體情形,基本情況歸納如表1所示。

表1所示的各類委托代理關系中,委托人將一定的資源交付給代理人,對代理人都有明示或隱含的履職要求,并且都將相關的決策權或控制權賦予代理人,因此,這種關系都屬于資源類委托代理關系,這些關系中的代理人都對委托人承擔了某種社會保險經管責任,由于人性自利和有限理性,代理人在履行其社會保險經管責任時,都可能出現代理問題和次優問題,因此,委托人會推動建立針對這些問題的治理機制,社會保險審計制度是此治理機制的重要組成部分,因此,在這類關系中,委托人存在審計需求。

委托人選擇何種審計主體來實現其審計需求呢?表1中所示的七種具體情形中,情形1—3的委托人是繳費單位和繳費個人,情形4—7的委托人是本級政府,以下分別來分析這兩類委托人對審計主體的選擇。

對于繳費單位和繳費個人來說,由于社會保險基金的繳費單位和繳費個人眾多,而這些繳費單位和繳費個人本身又沒有恰當的組織機構,所以,繳費單位和繳費個人作為一個整體并無行動能力,當然也就沒有能力來選擇針對代理人的審計主體。但是,社會保險基金是由政府來管理的,雖然政府對繳費單位和繳費個人所繳納的社會保險基金并無所有權,但是,作為社會保險基金的管理機構,有責任代表繳費單位和繳費個人來選擇審計主體,當社會保險基金分級管理時,有管理權限的各級政府都有責任選擇審計主體。那么,各級政府會如何選擇呢?通常會選擇審計本級政府所屬各職能部門的審計機關來審計社會保險基金征繳機構、本級財政部門和社會保險基金經辦機構,事實上,社會保險基金征繳機構、本級財政部門和社會保險基金經辦機構本身就屬于本級政府的職能部門,另外,這種選擇也符合審計獨立性、審計質量和成本效益三項原則。從獨立性來說,審計本級政府所屬各職能部門的審計機關當然能獨立于履行一定社會保險經管責任的社會保險基金征繳機構、本級財政部門和社會保險基金經辦機構;從審計質量來說,如果將社會保險基金征繳機構、本級財政部門和社會保險基金經辦機構明文規定為該審計機關的審計范圍,則該審計機關完全有可能建立相應的專業勝任能力,當獨立性得到保障時,基于專業勝任能力的質量保障體系也能建立;從審計成本來說,會有專門的審計機關對本級政府各職能部門進行審計,將履行社會保險經管責任職能的社會保險基金征繳機構、本級財政部門和社會保險基金經辦機構納入該審計機關的審計范圍,有利于其審計資源的充分利用,如果對這些機構的審計能做到常態化,則可以基于這種審計需求來配置適當的審計資源,總體來說,符合成本效益原則。

本級政府作為委托人(表1中的情形4至7),其代理人包括本級財政部門、社會保險基金經辦機構和社會保險基金行政部門,這些機構都是本級政府所屬職能部門,通常來說,會有專門的審計機關來審計本級政府各職能部門,這當然也包括在社會保險中履行職能的政府部門,也就是社會保險基金行政部門、社會保險基金經辦機構和管理社保基金的財政部門,這種選擇當然也符合審計獨立性、審計質量和成本效益三項原則,此處不再贅述。

以上分析了各委托人對審計機關的選擇,社會保險審計中還存在內部審計機構,表1所示的社會保險第二層級的委托代理關系中,代理人包括社會保險基金征繳機構、本級財政部門、社會保險基金經辦機構和社會保險基金行政部門,這些機構內部同樣存在委托代理關系,上級將一定的資源交付下級,提出特定的履職要求,并賦予一定的控制權,這種關系也是資源類代理關系,下級作為代理人也可能出現代理問題和次優問題,當這種機構的規模達到一定程度時,作為委托人的上級也會出現審計需求,從而也需要選擇審計主體(鄭石橋、王紀穎,2017;鄭石橋,2018)。那么,會如何選擇審計主體呢?通常來說,當這種機構的規模達到一定的程度時,上級會選擇自行設立審計機構對下級單位進行審計,這種選擇符合審計獨立性、審計質量和成本效益三項原則。從審計獨立性來說,上級設立的內部審計機構當然能獨立于下級單位;從審計質量來說,內部審計機構通過恰當的人力資源配置,將奠定專業勝任能力,從而保障審計質量;從成本效益原則來說,基于下級單位的數量、規模和業務規模來配置審計資源,做到審計業務的常態化,就能合理地配置并有效地使用審計資源,從而符合成本效益原則。

表1 社會保險中第二層級的委托代理關系

以上分析了第二層級社會保險委托代理關系中的審計機關和內部審計機構選擇,當符合審計獨立性、審計質量和成本效益三項原則時,審計機關和內部審計機構可以將某些審計業務外包給民間審計機構,由于民間審計機構與審計客體無關,所以,如果相關制度設計恰當,則獨立性是有保障的,如果民間審計機構在某些審計業務方面(例如,社會保險財務審計)方面具有競爭優勢,則審計質量也有保障,并且由于其競爭優勢,還能帶來審計成本的降低,因此,整體來說,將民間審計機構具有競爭優勢的審計業務,通過外包的方式由民間審計機構來實施,是委托人、審計機關和內部審計機構的理性選擇。

以上基于經典審計理論,從委托人角度,按審計獨立性、審計質量和成本效益三項原則,分析各委托人對審計主體的選擇,得出的結論是,政府審計、內部審計和民間審計機構都可以成為社會保險審計主體。

(三)第三層級社會保險委托代理關系中不存在審計主體選擇

本文圖1中,第三層級的委托代理關系情形較多,歸納起來如表2所示,這些委托代理關系中,不存在審計需求,也不存在審計主體選擇。

表2 社會保險中第三層級的委托代理關系

首先,社會保險基金經辦機構與社會保險基金使用機構、社會保險基金經辦銀行、社會保險基金投資營運機構通過合約形成合約類委托代理關系,由于合約雙方各有信息優勢和劣勢,因此,互為代理人和委托人,這種關系中如果出現代理問題和次優問題,則需要用合約條款來約束,因此,合約完備是這種關系的基礎,也正是由于合約具有完備性,因此,司法訴訟是解決糾紛的主要機制,不存在審計需求,當然也不需要選擇審計主體。

其次,根據相關法律法規,社會保險基金行政部門對社會保險基金經辦機構、社會保險基金經辦銀行、社會保險基金使用機構、社會保險基金投資營運機構進行監管,它們之間形成法定類委托代理關系(也稱為監管類委托代理關系),在這種關系中,雙方都必須按相關法律法規行事,這些法律規定發揮了完備條約的作用,行政制裁和司法訴訟是解決糾紛的主要機制,不存在審計需求,當然也不需要選擇審計主體。

第三,社會保險基金行政部門、社會保險基金經辦機構與社會保險基金受益人的關系,這種關系中存在資源的交付,但不存在職責要求,也不存在決策權要賦予,當然也不存在合約,但是,要嚴格按相關法律法規的要求行事,所以,這種關系主要屬于法定類委托代理關系,解決糾紛的主要機制是行政制裁和司法訴訟,沒有審計需求,當然也沒有審計主體的選擇。

(四)社會保險委托代理關系中的代理人視角的審計主體選擇

以上基于經典審計理論,分析了資源類委托代理關系中的委托人對審計主體的選擇。然而,在某些情形下,代理人也可能出現審計需求,因此,也需要選擇審計主體,具體有兩種情形:

1.情形之一是代理人將社會保險審計作為揭示機制,揭示代理人自己在履行社會保險經管責任中存在的次優問題,通過對這些問題的整改,以促使代理人更好地履行其社會保險經管責任。這種情形代理人本身不存在激勵不相容,具有良好地履行其承擔的社會保險經管責任的能力,但是由于有限理性,在履行這種責任時,可能會出現次優問題,通過審計揭示這種次優問題,有助于其實現履行社會保險經管責任的動機。在這種情形下,代理人仍然主要基于審計獨立性、審計質量和成本效益三項原則選擇審計主體,具體會有兩種選擇,如果要對代理人本級進行審計,則通常會選擇其委托人設立的審計機關,因為這種審計機關具有獨立性,并且具備專業勝任能力,從而能保證審計質量,并符合成本效益原則;如果對代理人設置的內部單位進行審計,則代理人通常會建立專門的內部審計機構,這種選擇也同時符合審計獨立性、審計質量和成本效益三項原則。需要說明的問題是,代理人選擇審計主體對自己及內部單位進行審計要遵守獨立性的主要原因是,如果審計機構不能獨立于其審計的審計客體,則難以做出客觀的審計結論,從而也難以發揮審計的功能作用。

2.情形之二是代理人將社會保險審計作為信號傳遞機制,將某些信號傳遞給某些利益相關者,以影響這些利益相關者的決策或選擇,從而實現代理人的目標或利益。在這種情形下,代理人會選擇從形式上看最具有獨立性的審計機構,通常情形下,會選擇民間審計機構。代理人也會關注審計機構形式上的專業勝任能力,因為專業勝任能力強的審計機構所傳遞的信號更能得到利益相關者的信賴。當然,在同等條件下,代理人也會選擇審計成本較低者。所以,總體來說,代理人也是基于審計獨立性、審計質量和成本效益三項原則來選擇審計主體。

三、結論

科學地建構社會保險審計制度是其在社會保險制度中真正有效地發揮作用的前提,從理論上厘清社會保險審計制度各主要要素是科學地建構該制度的基礎,本文以經典審計理論為基礎,提出了一個關于社會保險審計主體的理論框架。

審計主體的核心問題就是誰來審計,根據經典審計理論,委托人為了實現其審計需求,會根據審計獨立性、審計質量和成本效益三項原則來選擇審計主體,要么是自己設立審計機構,要么是從市場上購買審計服務;同樣,代理人也會基于其不同的審計需求來選擇審計主體。

社會保險委托代理關系共有三個層級,不同層級的委托人對審計主體有不同的選擇。

第一層級的社會保險委托代理關系是上級政府與本級政府之間的關系,上級政府作為委托人通常會選擇審計其所屬的政府職能部門的審計機關來審計下級政府的社會保險經管責任履行情況。

第二層級的委托代理關系是繳費單位、繳費個人及本級政府作為委托人,與相關單位形成的關系,有多種具體情形。在繳費單位和繳費個人作為委托人的關系中,由于繳費單位和繳費個人作為一個整體并無行動能力,政府有責任代表繳費單位和繳費個人來選擇審計主體,通常會選擇審計本級政府所屬各職能部門的審計機關來審計社會保險基金征繳機構、本級財政部門和社會保險基金經辦機構。在本級政府作為委托人的關系中,由于代理人都是本級政府所屬的職能部門,所以,審計主體當然是審計這些政府職能部門的審計機關。

第三層級的社會保險委托代理關系情形較多,但都不屬于資源類委托關系,而是合約類委托代理關系和法定類委托代理關系,這些委托代理關系中,不存在審計需求,也不存在審計主體選擇。

上述三個層級都是委托人對審計主體的選擇,除了委托人選擇審計主體,在某些情形下,代理人也可能出現審計需求,因此,也需要選擇審計主體,具體有兩種情形:當代理人將社會保險審計作為揭示機制時,通常會選擇其委托人設立的審計機關,建立專門的內部審計機構對內部單位進行審計;當代理人將社會保險審計作為信號傳遞機制時,通常會選擇民間審計機構。

猜你喜歡

江蘇安全生產(2022年4期)2022-05-23 13:03:42

財會月刊·上半月(2022年5期)2022-05-17 11:12:21

南大法學(2021年3期)2021-08-13 09:22:32

阿來研究(2021年1期)2021-07-31 07:39:04

今日農業(2021年7期)2021-07-28 07:07:16

領導文萃(2020年15期)2020-08-19 12:50:53

中國自行車(2018年9期)2018-10-13 06:17:10

中醫文獻雜志(2016年6期)2017-01-17 00:24:10

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

金色年華(2016年13期)2016-02-28 01:43:27