外部審計(jì)對上市公司盈余管理的影響研究

2022-03-03 01:47:56王敏

商業(yè)會計(jì) 2022年3期

關(guān)鍵詞:管理

王敏

(金陵科技學(xué)院財(cái)務(wù)處 江蘇 南京 211169)

一、引言

盈余管理在西方學(xué)術(shù)界早有研究,而我國的盈余管理研究起步相對較晚,但由于上市財(cái)務(wù)造假丑聞的不斷出現(xiàn),使得盈余管理逐漸成為熱點(diǎn)研究問題(魯嘯軍,2020)。國外著名的安然公司事件、世界通信財(cái)務(wù)丑聞、日本東芝財(cái)務(wù)造假,國內(nèi)的2019年獐子島事件、2020年瑞幸咖啡事件等,表明了全球范圍內(nèi)上市公司盈余管理問題的普遍性,這些事件破壞了資本市場的規(guī)則秩序,損害了投資者的利益。如何治理上市公司盈余管理行為已成為各國關(guān)注的重要議題。

因委托代理關(guān)系產(chǎn)生的經(jīng)營者和所有者的利益沖突是盈余管理行為發(fā)生的重要原因之一。經(jīng)營者為了滿足投資者對業(yè)績的需求,常常會通過兩種方式來操控公司的盈余以達(dá)到預(yù)定目標(biāo)(陸建橋,1999)。第一種是以不違反會計(jì)準(zhǔn)則為前提,通過改變存貨發(fā)出計(jì)價方法、變更固定資產(chǎn)折舊年限、計(jì)提再轉(zhuǎn)回資產(chǎn)減值等方式進(jìn)行應(yīng)計(jì)項(xiàng)目盈余管理。第二種是構(gòu)造真實(shí)交易活動或者控制經(jīng)營活動發(fā)生時間,通過調(diào)控車間管理人員的薪資、增加當(dāng)期產(chǎn)量、削減當(dāng)期研究費(fèi)用等方式進(jìn)行真實(shí)活動盈余管理。

而外部審計(jì)是抑制盈余管理行為的有效手段,研究盈余管理與外部審計(jì)關(guān)系的文獻(xiàn)也比較多。其中,如何度量外部審計(jì)質(zhì)量的高低成為研究的重點(diǎn),主要存在“聲譽(yù)假說”和“保險假說”兩種觀點(diǎn),雖然二者出發(fā)點(diǎn)不同,但是都將會計(jì)師事務(wù)所規(guī)模作為外部審計(jì)質(zhì)量的替代變量。Dye(1993)發(fā)現(xiàn)在法制健全的資本市場中,委托方可以在會計(jì)師事務(wù)所審計(jì)失敗時對其提起訴訟并要求賠償損失。Con?stantinos(2005)研究表明,高質(zhì)量審計(jì)能夠發(fā)現(xiàn)管理層的會計(jì)不端行為,提升被審計(jì)公司的會計(jì)盈余質(zhì)量。并且,隨著會計(jì)師事務(wù)所對被審計(jì)單位實(shí)施的審計(jì)時間越長、實(shí)施的審計(jì)程序越嚴(yán)格,越有助于發(fā)現(xiàn)公司的盈余管理行為。Co?hen(2010)通過控制法治環(huán)境變量來分析會計(jì)師事務(wù)所規(guī)模是否能真正代表高質(zhì)量的審計(jì),他將會計(jì)師事務(wù)所按照規(guī)模大小分為“五大”和非“五大”。結(jié)果發(fā)現(xiàn),不論國家法治環(huán)境的好或差,經(jīng)“五大”會計(jì)師事務(wù)所審計(jì)的公司信息質(zhì)量一般要好于經(jīng)非“五大”會計(jì)師事務(wù)所審計(jì)的公司信息質(zhì)量,且這一現(xiàn)象在法治環(huán)境較差的國家表現(xiàn)更為明顯。

國內(nèi)學(xué)者近年來同樣對外部審計(jì)對盈余管理的影響進(jìn)行了大量研究,大多數(shù)學(xué)者采用會計(jì)師事務(wù)所規(guī)模作為審計(jì)質(zhì)量的替代變量,得出了較為一致的結(jié)論。蔡春、黃益建(2005)證實(shí)了經(jīng)“十大”會計(jì)師事務(wù)所審計(jì)的上市公司操縱性應(yīng)計(jì)利潤,顯著低于經(jīng)一般會計(jì)師事務(wù)所審計(jì)的上市公司。劉峰、周福源(2007)選取2002—2003年的非金融類上市公司為研究樣本,試圖探究審計(jì)質(zhì)量與會計(jì)信息透明度之間的關(guān)系,文章選擇行業(yè)橫截面修正后的瓊斯模型來計(jì)量應(yīng)計(jì)項(xiàng)目盈余管理,證實(shí)了會計(jì)師事務(wù)所規(guī)模與被審計(jì)單位會計(jì)盈余質(zhì)量(包括會計(jì)信息透明度)的正相關(guān)關(guān)系。陳朝龍、李軍輝(2013)運(yùn)用雙重差分模型,選取滬深A(yù)股2001—2009共計(jì)10年期間符合數(shù)據(jù)要求的11 377家上市公司為研究樣本,采用修正的瓊斯現(xiàn)金流模型估算應(yīng)計(jì)項(xiàng)目盈余管理,探究了不同產(chǎn)權(quán)性質(zhì)下會計(jì)師事務(wù)所規(guī)模對上市公司盈余質(zhì)量的影響,證實(shí)了在非國有企業(yè)中國際“四大”會計(jì)師事務(wù)所對盈余管理行為有著更強(qiáng)的治理作用。陳夢娟、林振中(2014)采用2008—2010年公開市場數(shù)據(jù),分別對國際“四大”會計(jì)師事務(wù)所與本土?xí)?jì)師事務(wù)所的審計(jì)質(zhì)量進(jìn)行分析,總結(jié)出一套符合中國特色的真實(shí)活動盈余管理計(jì)量模型,并根據(jù)市場化程度和產(chǎn)權(quán)性質(zhì)對樣本進(jìn)行分類,證實(shí)了經(jīng)國際“四大”會計(jì)師事務(wù)所審計(jì)的公司盈余質(zhì)量較高,這一結(jié)論在市場化程度不同的地區(qū)依然適用。

由此可見,關(guān)于外部審計(jì)對于盈余管理的影響,國內(nèi)外學(xué)者的觀點(diǎn)較為一致:會計(jì)師事務(wù)所規(guī)模越大越能夠抑制公司的盈余管理行為。國際“四大”會計(jì)師事務(wù)所的注冊會計(jì)師的專業(yè)勝任能力普遍高于非國際“四大”會計(jì)師事務(wù)所。因此,本文選取國際“四大”會計(jì)師事務(wù)所作為高質(zhì)量外部審計(jì)的替代變量。

二、理論框架與研究假設(shè)

(一)盈余管理的度量

1.應(yīng)計(jì)項(xiàng)目盈余管理(ADA)。Dechow等(1998)研究發(fā)現(xiàn),修正的瓊斯模型在加入了應(yīng)收賬款的變量后,可操縱性應(yīng)計(jì)利潤的衡量更為準(zhǔn)確,此后,國外的研究大多基于修正的瓊斯模型進(jìn)行研究。而國內(nèi)學(xué)者蔡春(2005)等研究表明,修正的瓊斯模型對我國資本市場同樣適用。基于此,本文采用修正的瓊斯模型度量上市公司應(yīng)計(jì)項(xiàng)目盈余管理水平,即:ADA=|DA|。

2.真實(shí)活動盈余管理(DREM)。Roychowdhury于2006年首次提出真實(shí)活動盈余管理的計(jì)量模型,并將真實(shí)活動盈余管理分為生產(chǎn)操控、銷售操控和酌量性費(fèi)用操控三個方面,但是直接對這三個方面進(jìn)行度量難度很大。另外,公司可以采取真實(shí)活動盈余管理的方法多種多樣,公司管理層出于不同的目的可能會有調(diào)增盈余或者調(diào)減盈余的動機(jī),很難判斷樣本公司真實(shí)活動盈余管理的正負(fù)號,因此本文借鑒李小軍(2017)、朱憬怡(2020)的研究成果,得出真實(shí)活動盈余管理度量模型:DREM=|DPROD-DCFO-DDI?SEXP|。

(二)外部審計(jì)(AUD)的度量

蔡春、黃益建(2005),劉峰、周福源(2007),陳朝龍、李軍輝(2013)等研究表明,外部審計(jì)質(zhì)量與會計(jì)師事務(wù)所規(guī)模呈正相關(guān)關(guān)系。基于此,可選擇會計(jì)師事務(wù)所規(guī)模作為外部審計(jì)質(zhì)量的替代變量,當(dāng)上市公司經(jīng)國際“四大”會計(jì)師事務(wù)所審計(jì)時,取AUD=1;否則,AUD=0。

(三)其他控制變量

除上述解釋變量之外,在公司生產(chǎn)經(jīng)營活動中,盈余管理會受到其他諸多因素的影響,對這些因素的控制,有利于提高實(shí)證結(jié)果的準(zhǔn)確性。借鑒楊帆(2019)、魯嘯軍(2020)等研究成果,選取公司規(guī)模(SIZE)、股權(quán)集中度(TOP10)、企業(yè)性質(zhì)(SOE)等指標(biāo),全面考核上市公司財(cái)務(wù)能力的四個方面,即償債能力、營運(yùn)能力、盈利能力和發(fā)展能力。主要變量的定義與說明如表1所示。

表1 主要變量定義與說明

(四)研究假設(shè)

根據(jù)委托代理理論和信息不對稱理論,相對于公司所有者和其他利益相關(guān)方,作為公司實(shí)際經(jīng)營者的高級管理人員對公司內(nèi)部信息和未來發(fā)展趨勢擁有更準(zhǔn)確和全面的把握,因此,公司管理層往往會利用信息優(yōu)勢和職務(wù)便利謀求自身利益,這可能會侵犯股東權(quán)益。例如,為了達(dá)到特定業(yè)績考評,獲得相應(yīng)契約報(bào)酬,高級管理人員常常會選擇操控公司盈余以粉飾財(cái)務(wù)報(bào)告,扭曲公司的真實(shí)經(jīng)營狀況。無論是應(yīng)計(jì)項(xiàng)目盈余管理還是真實(shí)活動盈余管理,無疑都會嚴(yán)重?fù)p害投資者和其他利益相關(guān)方的權(quán)益。

根據(jù)信號傳遞理論,聘請高質(zhì)量的外部審計(jì)機(jī)構(gòu)對財(cái)務(wù)報(bào)告進(jìn)行審計(jì),能夠向公司所有者、債權(quán)人等利益相關(guān)者傳遞出公司盈余質(zhì)量高、管理層沒有從事盈余管理行為等積極信號。事實(shí)上,無論管理層采用類似于存貨發(fā)出計(jì)價方法的改變、投資性房地產(chǎn)計(jì)量模式的變更、借款費(fèi)用和研發(fā)支出費(fèi)用化與資本化的選擇、資產(chǎn)減值損失的計(jì)提與轉(zhuǎn)回、固定資產(chǎn)折舊方法和使用年限變更等的應(yīng)計(jì)項(xiàng)目盈余管理,還是增減酌量性費(fèi)用、進(jìn)行生產(chǎn)操控和銷售操控、改變非固定資產(chǎn)處置時點(diǎn)的真實(shí)活動盈余管理,注冊會計(jì)師都能通過恰當(dāng)?shù)膶徲?jì)程序和審計(jì)方法,將財(cái)務(wù)報(bào)告層面的錯報(bào)降低至可接受的水平。綜上所述,注冊會計(jì)師審計(jì)能更好地履行外部監(jiān)督職責(zé)、極大地保證財(cái)務(wù)會計(jì)信息的質(zhì)量。基于此,本文提出以下兩個假設(shè):

H1:嚴(yán)格外部審計(jì)能夠抑制公司的應(yīng)計(jì)項(xiàng)目盈余管理行為。

H2:嚴(yán)格外部審計(jì)能夠抑制公司的真實(shí)活動盈余管理行為。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

本文選取2018—2020年滬深A(yù)股非金融行業(yè)上市公司作為研究樣本,并對樣本進(jìn)行了如下數(shù)據(jù)剔除處理:近3年新上市的公司;由于違規(guī)被出具“ST”等上市公司;研究期間財(cái)務(wù)數(shù)據(jù)缺失的樣本公司。經(jīng)過上述處理,最終得到3年共5 349個觀測樣本。相關(guān)財(cái)務(wù)數(shù)據(jù)均來自國泰安CS?MAR數(shù)據(jù)庫,并與Wind數(shù)據(jù)庫進(jìn)行交叉驗(yàn)證,以提高回歸結(jié)果的準(zhǔn)確性。

(二)模型構(gòu)建

針對假設(shè),構(gòu)建以下兩個計(jì)量模型:

上述模型中,i為第i個樣本公司,t為年份1、2和3,分別代表2018、2019和2020年。ADA和DREM為解釋變量,分別為應(yīng)計(jì)項(xiàng)目盈余管理和真實(shí)活動盈余管理。AUD為被解釋變量外部審計(jì),即會計(jì)師事務(wù)所規(guī)模。Controls為控制變量,詳見上頁表1。

四、實(shí)證檢驗(yàn)

(一)描述性統(tǒng)計(jì)

表2列示了主要變量的描述性統(tǒng)計(jì)結(jié)果。ADA的均值、最大值和標(biāo)準(zhǔn)差分別為0.056、1.892和0.071,說明上市公司最近三年來普遍存在應(yīng)計(jì)項(xiàng)目盈余管理行為;DREM均值為0.065,最大值為2.940,標(biāo)準(zhǔn)差為0.258,DREM的數(shù)值全面高于ADA,說明我國資本市場真實(shí)活動盈余管理行為更加普遍,操縱力度大,其原因可能是由于隨著會計(jì)準(zhǔn)則的不斷完善、相關(guān)法律的出臺以及注冊會計(jì)師職業(yè)能力的提升,使得公司難以通過以往調(diào)整會計(jì)政策或者會計(jì)科目等手段來進(jìn)行簡單的應(yīng)計(jì)項(xiàng)目盈余管理。此外,SIZE的最小值為19.148,最大值為28.253,說明我國上市公司的規(guī)模差異較大;SOE均值為0.357,表明大約有35.7%公司為國企,與我國資本市場的現(xiàn)實(shí)相符。

表2 主要變量描述性統(tǒng)計(jì)

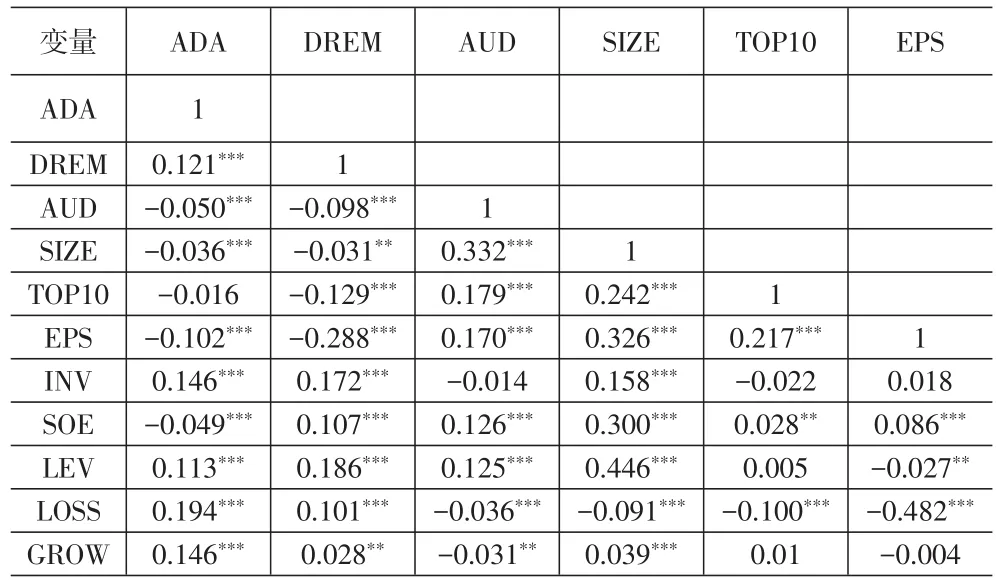

(二)相關(guān)性分析

表3數(shù)據(jù)顯示相關(guān)系數(shù)絕對值小于0.5,變量間沒有嚴(yán)重的多重共線性問題,變量的選取是合理的。同時,各控制變量間均在不同置信水平上顯著,可以認(rèn)為各控制變量是準(zhǔn)確的。DREM與ADA的相關(guān)系數(shù)為0.121并通過了1%水平的顯著性檢驗(yàn),可以判斷上市公司普遍同時使用兩種盈余管理方式進(jìn)行盈余操縱。AUD與ADA和DREM的相關(guān)系數(shù)分別為-0.050和-0.098,均在1%的水平上顯著相關(guān),表明選擇國際“四大”審計(jì)的公司,兩類盈余管理水平均較低,即外部審計(jì)質(zhì)量越高越能抑制管理層的盈余管理行為,這初步驗(yàn)證了假設(shè)1和假設(shè)2。

表3 Pearson相關(guān)系數(shù)

EPS代表每股收益,這是公司盈利能力的象征。EPS與ADA和DREM的相關(guān)系數(shù)分別為-0.102和-0.288,均顯著負(fù)相關(guān),可以認(rèn)為擁有強(qiáng)大盈利能力的公司一般不會進(jìn)行盈余操縱。同時,EPS與AUD、SIZE、TOP10的相關(guān)系數(shù)分別為0.170、0.326和0.217,均顯著正相關(guān),可以解釋為:規(guī)模越大、股權(quán)集中度越高的公司盈利能力越強(qiáng),更愿意聘請國際“四大”會計(jì)師事務(wù)所進(jìn)行審計(jì),進(jìn)而使得這些公司不會進(jìn)行盈余操縱。存貨占比(INV)代表了公司的營運(yùn)能力,INV與ADA、INV與DREM均為顯著正相關(guān),表明營運(yùn)能力越差的公司越傾向于進(jìn)行盈余管理。

資產(chǎn)負(fù)債率LEV與ADA和DREM的相關(guān)系數(shù)為0.113和0.186,均為顯著正相關(guān),表明資產(chǎn)負(fù)債率越高,公司盈余管理的動機(jī)越強(qiáng)。GROW是公司本年?duì)I業(yè)收入增長量/上年?duì)I業(yè)收入總量,體現(xiàn)的是公司發(fā)展能力,可以看到GROW與ADA和DREM的相關(guān)系數(shù)分別為0.146和0.028,均呈現(xiàn)顯著的正相關(guān)關(guān)系,GROW與AUD的相關(guān)系數(shù)為-0.031且顯著相關(guān),可以解釋為營業(yè)收入增長較快、處于急速發(fā)展中的公司,往往不大愿意花費(fèi)高薪聘請國際“四大”進(jìn)行審計(jì),其原因可能是希望公司財(cái)務(wù)會計(jì)報(bào)表“不愿意”被出具非標(biāo)準(zhǔn)意見的審計(jì)報(bào)告,從而有利于公司繼續(xù)保持高速發(fā)展,這表明處于快速發(fā)展階段的公司往往會有盈余管理的傾向。

LOSS是指公司在上一期期末凈利潤小于0,即凈虧損的公司。LOSS與ADA和DREM的相關(guān)系數(shù)為0.194和0.101且在1%的水平上顯著為正,這是因?yàn)槲覈幸惶淄暾纳鲜泄緩?qiáng)制退市制度,其中包括三個步驟,分別是退市風(fēng)險警示、暫停上市和終止上市。根據(jù)《股票上市規(guī)則》規(guī)定,當(dāng)一個上市公司連續(xù)兩個會計(jì)年度經(jīng)審計(jì)的凈利潤為負(fù)值就會被出具退市風(fēng)險警示。正是由于這條規(guī)則,LOSS的上市公司有著強(qiáng)烈的盈余管理動機(jī),以符合證券法律制度的要求。

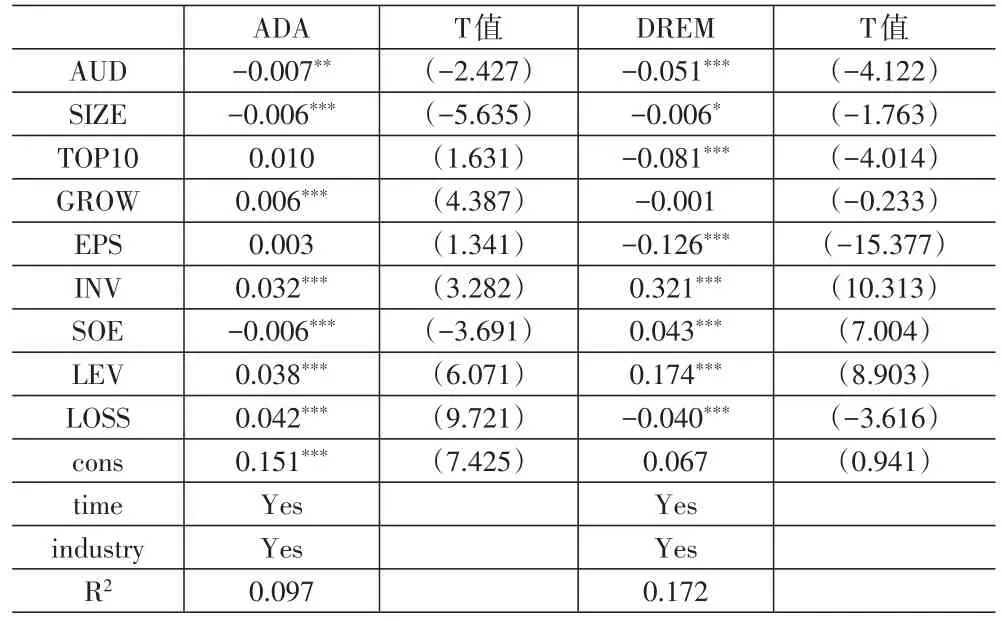

(三)回歸分析

為了進(jìn)一步驗(yàn)證假設(shè),對模型進(jìn)行多元線性回歸后結(jié)果如下頁表4所示。AUD與ADA和DREM的T值均通過了顯著性檢驗(yàn),模型整體構(gòu)建合理。在控制了其他相關(guān)變量的情形下,AUD與ADA和DREM的回歸系數(shù)分別為-0.007和-0.051,且分別通過了5%和1%水平的顯著性檢驗(yàn),這表明選擇國際“四大”會計(jì)師事務(wù)所進(jìn)行審計(jì)的公司盈余質(zhì)量較高,兩類盈余管理程度均得到了抑制。高質(zhì)量的注冊會計(jì)師審計(jì)具備更高的獨(dú)立性和專業(yè)勝任能力,能夠?qū)ι鲜泄酒鸬接行У谋O(jiān)管作用,發(fā)現(xiàn)管理層操縱盈余和粉飾報(bào)表的行為,降低公司財(cái)務(wù)報(bào)表發(fā)生重大錯報(bào)和舞弊的可能,提升公司會計(jì)信息質(zhì)量,抑制公司管理層的應(yīng)計(jì)項(xiàng)目和真實(shí)活動盈余管理行為,假設(shè)1和假設(shè)2得到了進(jìn)一步驗(yàn)證。

表4 外部審計(jì)對兩類盈余管理影響的回歸結(jié)果

控制變量的回歸結(jié)果顯示,INV與ADA和DREM的回歸系數(shù)分別為0.032和0.321,且都通過了1%水平的顯著性檢驗(yàn),可以得出結(jié)論:期末存貨占比大的公司營運(yùn)能力差,占用了公司大量的經(jīng)營活動現(xiàn)金流量,導(dǎo)致公司生產(chǎn)經(jīng)營不暢,最終使得公司需要采用兩種類型的盈余操縱方式來粉飾報(bào)表。同時,LEV與ADA和DREM均呈顯著正相關(guān),說明資產(chǎn)負(fù)債率越高,公司的償債能力越差,其通常會加大財(cái)務(wù)杠桿,因而所需支付的稅前利息變多,導(dǎo)致公司的盈利能力變?nèi)酢榱巳〉脗鶛?quán)人和投資者的信任、使公司繼續(xù)正常運(yùn)營下去,公司管理層的盈余管理動機(jī)開始變強(qiáng),繼而會采取更多的盈余操縱行為修飾財(cái)務(wù)報(bào)表。

(四)穩(wěn)健性檢驗(yàn)

為了檢驗(yàn)上述回歸結(jié)果的穩(wěn)健性,增強(qiáng)結(jié)論的說服力,將解釋變量AUD替換為財(cái)務(wù)報(bào)表審計(jì)意見類型AUO,若該上市公司在2018—2020年間的財(cái)務(wù)報(bào)表審計(jì)意見為標(biāo)準(zhǔn)無保留意見則賦值為1,相反則賦值為0。重新選定的解釋變量代入模型(1)和模型(2)再次進(jìn)行回歸分析,結(jié)果與之前的結(jié)論一致,證明有關(guān)外部審計(jì)和盈余管理的相關(guān)結(jié)論具有穩(wěn)健性。

五、研究結(jié)論及建議

本文選取2018—2020年期間滬深A(yù)股上市公司的5 349個觀測數(shù)據(jù),實(shí)證檢驗(yàn)了外部審計(jì)對于盈余管理的影響,得出以下結(jié)論:一是資本市場盈余管理行為比較常見,由于真實(shí)活動盈余管理具有隱蔽性、靈活性,在資本市場應(yīng)用更為普遍。二是大型上市公司一般業(yè)務(wù)穩(wěn)定、財(cái)務(wù)實(shí)力雄厚,它們?yōu)榱吮3至己玫墓韭曌u(yù),更愿意聘請國際“四大”會計(jì)師事務(wù)所進(jìn)行審計(jì),以應(yīng)對社會的高度關(guān)注并滿足外部嚴(yán)厲監(jiān)管的要求。三是外部審計(jì)對上市公司盈余管理行為能起到有效的監(jiān)督和治理作用。注冊會計(jì)師作為外部獨(dú)立第三方,對公司財(cái)務(wù)報(bào)告在指定日期是否存在重大錯報(bào)或者舞弊提供合理的保證,對上市公司財(cái)務(wù)報(bào)表真實(shí)性進(jìn)行鑒證,對管理層的兩類盈余管理行為起到明顯的抑制作用,且外部審計(jì)對真實(shí)活動盈余管理的抑制作用強(qiáng)于應(yīng)計(jì)項(xiàng)目盈余管理。

根據(jù)上述結(jié)論,本文提出以下建議。一是監(jiān)管部門制定嚴(yán)格的法律法規(guī),一旦發(fā)現(xiàn)上市公司違規(guī)就要依法進(jìn)行嚴(yán)格處罰,建立證監(jiān)會和證券交易所的權(quán)威性;監(jiān)管部門需要建立對會計(jì)師事務(wù)所的懲戒機(jī)制,對不遵守法律法規(guī)的會計(jì)師事務(wù)所給予嚴(yán)厲的懲戒,有必要時可以取消其證券市場職業(yè)資格,讓會計(jì)師事務(wù)所真正發(fā)揮資本市場監(jiān)督者的作用。二是本土?xí)?jì)師事務(wù)所要完善培訓(xùn)體系,統(tǒng)一審計(jì)標(biāo)準(zhǔn),加強(qiáng)對注冊會計(jì)師專業(yè)勝任能力的培訓(xùn),努力打造本土?xí)?jì)師事務(wù)所品牌。三是上市公司要聘請高質(zhì)量的會計(jì)師事務(wù)所進(jìn)行審計(jì),對公司行為進(jìn)行有效監(jiān)督。

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

水資源開發(fā)與管理(2021年12期)2022-01-15 08:54:58

——關(guān)注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設(shè)與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:30

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51