經濟政策不確定性與公司客戶地理分布決策研究

2022-03-03 01:48:00鄭瑤

商業會計 2022年3期

關鍵詞:經濟

鄭瑤

(首都經濟貿易大學會計學院 北京 100070)

一、引言

經濟政策不確定性由財政、貨幣、金融、監管等政策制定的不確定所引發(Brogaard和 Detzel,2015;Baker等,2016),并對宏觀經濟及微觀主體行為產生影響。相關研究表明,經濟政策不確定性會引發經濟衰退(Baker等,2016)、阻礙經濟復蘇,并抑制公司投資(Gulen和Ion,2016)。目前已有較多文獻考察經濟政策不確定性與公司決策行為的關系,而經濟政策不確定性與客戶關系的研究則少有文獻關注。在經濟轉型背景下,為解決我國無效和低端供給過剩、中高端供給不足等供求結構性矛盾,我國自2015年來深入實施供給側結構性改革。具體到微觀層面,擴大內需需要公司提升自身產品質量、滿足有效需求,同時積極開辟產品市場,尋找更多客戶,開發潛在需求。可見,拓展客戶對公司而言尤為重要。近年來,我國經濟政策在國外經濟形勢影響下,調整和變化導致的不確定性加大,這可能提高公司經營環境中的風險,但是也有可能為公司帶來潛在的發展機會。那么,在經濟政策不確定性下,公司是選擇“以不變應萬變”,還是抓住機遇主動出擊,跨區域開辟市場、擴大客戶分布,以提升公司生存能力和競爭水平呢?鑒于此,本文試圖研究經濟政策不確定性與公司客戶地理分布決策的關系。

二、文獻綜述

針對經濟政策不確定性與公司行為決策關系的研究,目前文獻多從公司投資及并購決策等方向展開。Bernanke(1983)認為,在不確定性環境下,對于具有不可逆性的投資項目,在做投資決策時,管理層應當考慮投資活動的實物期權價值,對當期投資和等待投資所帶來的利益進行權衡。已有研究認為,由于投資活動具有不可逆性,經濟政策不確定性對公司的投資產生了“延期效應”(Delay Effect)(Bloom,2007),公司會采取觀望政策(wait-and-see poli?cy),暫時停止投資(Stokey,2016),即較高的經濟政策不確定性減少了公司當期投資(饒品貴等,2017;張亞君和張西征,2016;劉貫春等,2019)。Nguyen和Phan(2017)認為,經濟政策不確定性的增加降低了公司的并購意愿,并且在可逆性較差的交易中,這種負向效應更顯著。與此不同,作為一種特殊投資,創新的調整成本與其他投資存在差別,創新對經濟政策不確定性的反應也會不同于其他投資(Bloom,2007)。一方面,創新是公司應對市場風險的重要手段之一,經濟政策不確定性會激勵上市公司開展更多的創新活動(顧夏銘等,2018);另一方面,經濟政策不確定性對公司創新具有負向作用(李冰潔,2020)。

針對公司客戶的研究,部分學者論證了客戶集中度與公司經營活動風險的關系。一方面,較大的客戶集中度加劇了公司風險。李娜和吳靜樺(2020)研究表明,公司的債務成本會隨著客戶集中度的增強而提高。陳正林(2016)認為,如果公司過于依賴大客戶,會使得大客戶擁有較強的議價能力,要求公司提供更多的商業信用,進而提高公司的經營風險。另一方面,褚劍和方軍雄(2016)認為,客戶集中度有利于促進公司與客戶之間的資源整合,降低公司風險。

綜上,已有文獻主要論證了經濟政策不確定性對公司創新、投資等行為的作用,就政策不確定性如何影響公司客戶管理,少有文獻進行研究。已有針對客戶的文獻主要從客戶集中度的角度出發,研究客戶集中度對公司風險及績效的作用,而影響客戶地理分布的因素,關注的文獻較少。鑒于此,本文試圖基于我國經濟轉型的背景,考察經濟政策不確定性與公司客戶地理分布選擇的關系。

三、研究假設

經濟政策不確定性的上升可能擴大公司客戶分布的廣泛程度。首先,在較高經濟政策不確定性下,市場區域較為集中可能是造成公司經營不穩定的重要因素,而擴大客戶地理分布有助于公司分散風險,增加生存能力。也有文獻認為,經濟政策不確定性的上升將加劇經濟主體經營環境的不確定性,使得經濟主體的經營風險增加(王紅建等,2014)。若公司客戶所在區域較為集中,一旦該區域受到經濟政策不確定性影響,出現客戶違約或者客戶陷入財務困境等問題,這將會對公司造成不利影響。所以,在經濟政策不確定性較高的情況下,市場區域集中對公司造成的負面效應可能會放大。在較高的經濟政策不確定性下,為規避市場區域過于集中帶來的風險,公司應積極拓展市場區域,尋求多地域客戶,以提升自身的生存和可持續發展能力。其次,較高的經濟政策不確定性帶來的“機遇預期效應”使得公司積極拓展市場區域,進而使客戶距離增加。具體地,對公司而言,經濟政策所帶來的不確定性既是挑戰,也是機遇。劉志遠等(2017)認為,公司盈利的“真實源泉”產生于不確定性,經濟政策不確定性所帶來的“機遇預期效應”在公司的決策活動中發揮著主導作用,但在不確定性中所蘊含的發展機會也相對較多。若公司在經濟政策不確定性下采取保守的觀望態度,可能會錯失擴張市場的時機,導致潛在市場被競爭對手所占領。因此,當經濟政策不確定性較高時,富有機遇意識的公司可能會抓住時機主動出擊,積極開拓市場。此外,Bernanke(1983)認為,公司需衡量當前投資收益與未來投資回報之間的關系。盡管在投資決策中,由于投資具有較大的不可逆性,采取“觀望政策”是應對經濟政策不確定性的有效方法,但是相對于投資水平高、回收時間長的項目,作為公司“軟實力”的體現,客戶投資的不可逆性較低,因此經濟政策不確定性不太可能阻礙公司對客戶的拓展。綜合以上分析,本文提出假設1:

H1:經濟政策不確定性越大,公司的客戶地理分布越廣。

進一步地,高等層級理論認為,異質化的高管特征對公司經營決策的影響存在差異(Hambrick和Mason,1984)。冒險精神是公司高管的特征之一,是公司追逐盈利、實現成長擴大的重要推動力(劉志遠等,2017)。因此,在較高的經濟政策不確定性下,富有冒險精神的管理層可能會更具機遇意識,抓住時機積極開拓市場,使得公司客戶距離增大。Graham等(2013)研究發現,相較于女性高管,男性高管更偏好風險。同時,何瑛和張大偉(2015)認為,學歷是管理者專業能力的重要衡量指標,由于高學歷管理層具有更強的認知能力和學習能力,其在公司決策上會比低學歷管理層表現得更加自信。不難推斷,當經濟政策不確定性較高時,相對于女性或低學歷高管,男性或高學歷高管更具冒險精神,更有可能做出擴大客戶分布的決策。由此,本文提出假設2a:

H2a:在高管為男性或高管學歷較高的公司中,經濟政策不確定性對擴大公司客戶地理分布的作用更為顯著。

與此同時,本文認為,在市場化程度更高的區域,經濟政策不確定性與客戶地理分布具有更顯著的正向關系。一方面,在市場化程度較高的區域,信息的透明度更高,管理層獲取客戶信息的渠道更加廣泛;另一方面,當市場化程度較高時,產品及要素市場發育程度更高(程新生等,2011),市場競爭更激烈,公司更偏好采取擴大客戶分布的行為以分散風險。由此,本文提出假設2b:

H2b:公司所處區域市場化程度越高,經濟政策不確定性對擴大客戶地理分布的促進作用越顯著。

四、研究設計和分析

(一)樣本選擇

本文樣本為2003年至2019年的A股上市公司。樣本數據篩選步驟為:(1)剔除所有者權益和總資產小于等于零的觀測值及ST觀測值;(2)剔除金融類公司;(3)剔除數據缺失觀測值。最終本文獲得7 903條樣本數據。此外,本文還對公司層面的連續變量采用了1%的winsorize縮尾處理。根據上市公司披露的前五大客戶有效名稱,本文手工從企查查網站獲取客戶地址,同時,從CSMAR數據庫獲取上市公司地址信息。進一步地,根據獲取的客戶和上市公司地址,通過Python從百度地圖獲取地址經緯度信息,以計算上市公司與客戶之間的距離。其余公司層面變量及宏觀數據均來自CSMAR數據庫。

(二)變量定義

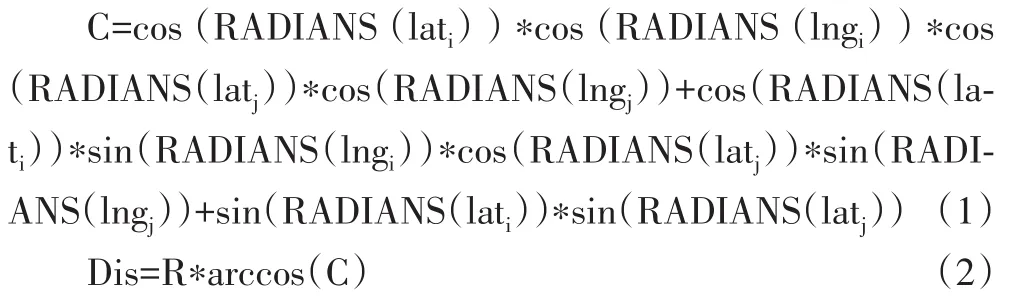

1.客戶地理距離。參考劉文軍(2014)研究成果,本文基于地址的經緯度,根據式(1)和式(2)計算上市公司與其前五大客戶之間的距離。其中,RADIANS表示將地址經緯度的單位從角度轉化為弧度,R表示地球赤道半徑,等于6 371.004km,(lat,lng)為上市公司地址的經緯度,(lat,lng)為前五大客戶地址的經緯度。

進一步地,參考饒品貴等(2019)的研究成果,構建了公司與其前五大客戶的加權平均距離和算術平均距離,具體公式如下:

其中Lnwdis表示p公司第t年的客戶加權平均距離,Dis表示第 t年公司p 與客戶 q的距離,W表示第 t年p公司對客戶q的銷售額占前五大客戶銷售總額的比例,Ln?dis表示p公司第t年的客戶算術平均距離,N表示公司當年披露的有效客戶名稱數量。

2.經濟政策不確定性指數。該指數來自Baker等(2016)的研究成果。

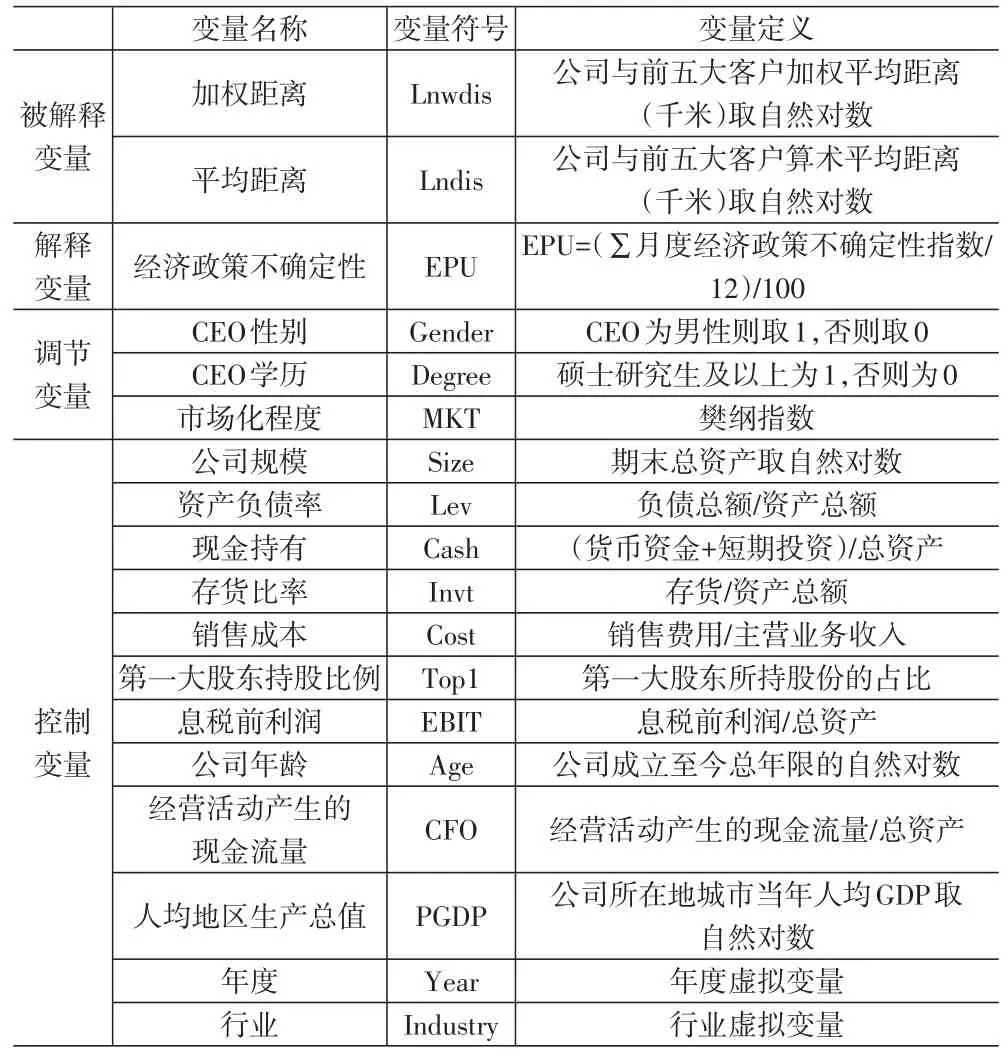

3.控制變量。選取的控制變量參考了Nguyen和Phan(2017)、陳勝藍和劉曉玲(2018)、饒品貴等(2019)的研究成果,具體變量及其定義見表1。

表1 變量定義表

(三)模型設計

為檢驗經濟政策不確定性對公司客戶地理分布的影響,本文建立以下回歸模型:

其中,Controls表示控制變量,如表1所示;預期EPU的系數β顯著為正。

五、實證結果分析

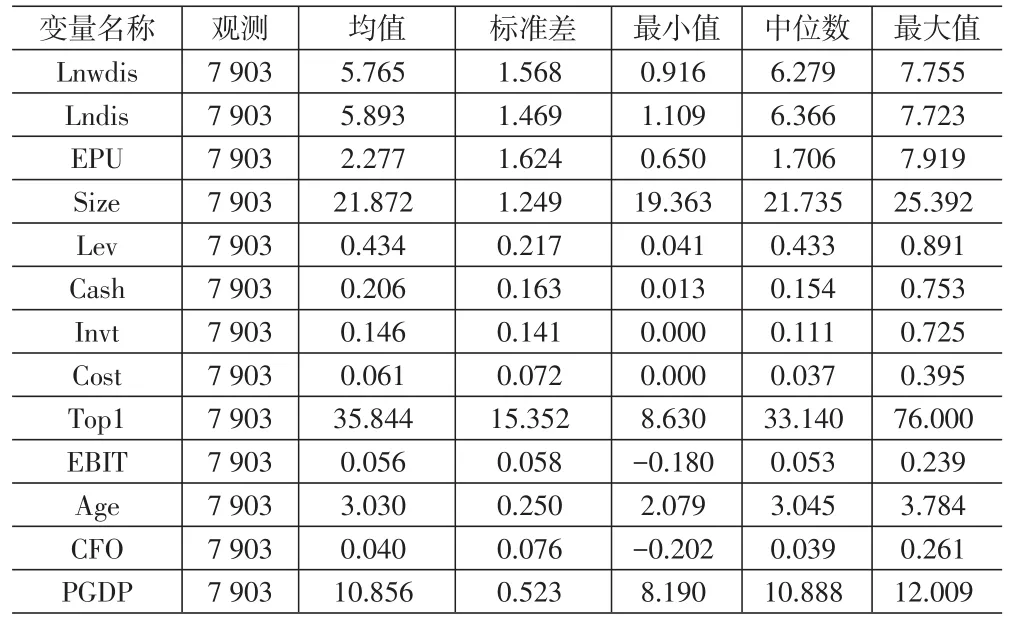

(一)主要變量描述性統計

如表2顯示,被解釋變量Lnwdis的中位數與最大值差額較小,與最小值差額較大。同時,Lnwdis的標準差為1.568,說明公司的客戶地理分布存在較大差異;解釋變量EPU的標準差為1.624,即我國的經濟政策不確定性波動較大。

表2 主要變量描述性統計

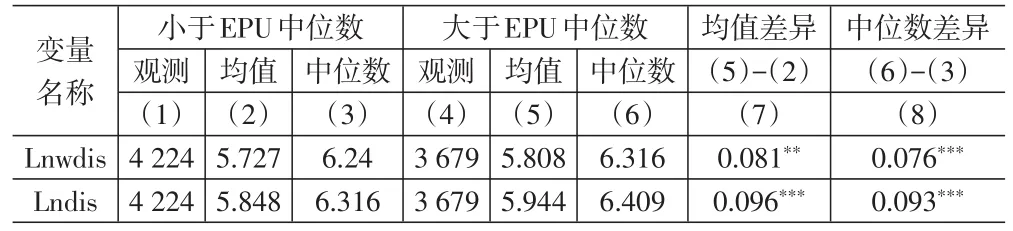

為檢驗經濟政策不確定性對公司客戶地理分布的影響,本文對樣本經濟政策不確定性指數(EPU)中位數分組并進行t檢驗。如表3所示,當EPU較大時,被解釋變量Ln?wdis的均值和中位數均顯著較高。該結果表明,公司客戶的地理距離隨著經濟政策不確定性的提高而擴大。

表3 按EPU中位數分組的t檢驗結果

(二)多元回歸分析

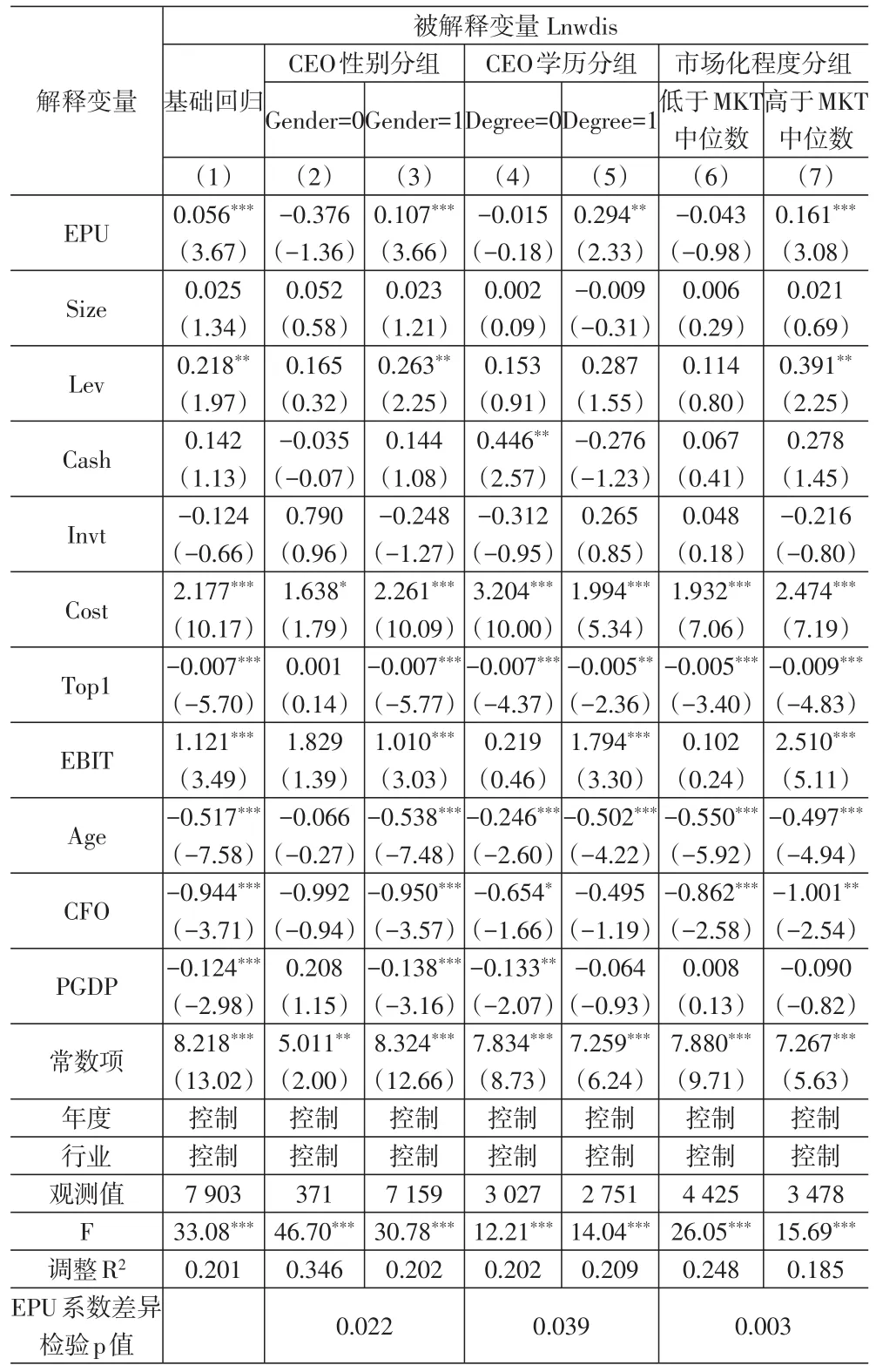

1.經濟政策不確定性與客戶地理分布關系的檢驗。本文對模型進行回歸分析,結果見下頁表4列(1),可以看到,EPU系數是0.056,并達到了1%的顯著性水平。該結果表明經濟政策不確定性正向促進了公司客戶的地理分布。該結果與表3的t檢驗結果相同,H1得證。

2.基于高管特征分組的經濟政策不確定性與客戶地理分布關系的檢驗。本文基于CEO性別和學歷進行分組,檢驗在經濟政策不確定性情況下,具有不同風險偏好的管理層在客戶分布選擇行為上是否存在差異。回歸結果見下頁表4列(2)至列(5)。可以看到,當CEO性別為男性、學歷較高時,EPU系數顯著為正,但是當CEO性別為女性、學歷較低時,EPU系數并不顯著。進一步地,本文對兩分組樣本中的EPU系數進行了組間差異檢驗,得到組間系數差異的經驗p值分別為0.022和0.039。上述結果表明,當經濟政策不確定性較高時,相比性別為女性或學歷較低的CEO,男性或學歷較高的CEO更有可能做出擴大客戶分布的決策,驗證了H2a。

3.基于市場化程度分組的經濟政策不確定性與客戶地理分布關系的檢驗。本文使用樊綱指數(MKT)來衡量各個區域的市場化程度,并按其中位數分組并進行分組回歸。下頁表4中列(6)為低于樊綱指數中位數樣本組的回歸結果,EPU的系數不顯著,列(7)表示高于樊綱指數中位數樣本組的回歸結果,可以看到,EPU系數為0.161,并在1%的水平上顯著。同時,EPU系數組間差異檢驗p值為0.003,說明分組中EPU系數存在顯著差異。上述結果表明,在市場化水平更高的區域,經濟政策不確定性對公司客戶地理分布的正向影響更顯著,驗證了H2b。

表4 多元回歸分析

(三)穩健性檢驗

本文可能遺漏了其他宏觀經濟不確定性等因素,為緩解遺漏變量對研究結果的影響,參考宋全云等(2019)的做法,本文依次在基礎回歸中加入宏觀經濟一致指數及宏觀經濟先行指數進行穩健性檢驗。在控制了有關宏觀經濟變量后,EPU的系數仍顯著為正。該結果表明本文的結論是穩健的。

針對經濟政策不確定性替代變量的檢驗。本文參考Gulen和Ion(2016)的研究成果,重新計算了經濟政策不確定性指數并進行回歸,結果與基礎回歸結論一致。

針對距離替代變量的檢驗。本文采用算術平均距離作為加權平均距離的替代變量進行穩健性分析。回歸后解釋變量EPU的系數為正且顯著,本文結論仍然穩健。

六、研究結論與啟示

本文選取了2003—2019年A股上市公司為研究樣本,研究經濟政策不確定性與公司客戶地理分布的關系。研究表明,經濟政策不確定性的上升使得公司與客戶的地理距離擴大。進一步地,本文發現在高管更偏好風險的公司中,高管更有可能發揮冒險精神,抓住不確定性帶來的潛在機遇來擴大公司市場,增加客戶分布。此外,與低市場化程度地區相比,在高市場化程度地區,由于公司市場競爭更激烈,同時管理層獲取信息渠道更廣泛,經濟政策不確定性與客戶地理距離具有更顯著的正相關關系。

本文研究結論對相關理論研究和政策實踐均有重要啟示。理論層面,不同于已有針對經濟政策不確定性與公司投資的研究,本文基于我國經濟轉型的背景論證了經濟政策不確定性與公司客戶地理分布決策的關系。同時,本文從客戶地理距離的角度,研究經濟政策不確定性對公司客戶地理分布的影響,豐富了已有關于客戶與公司風險關系的文獻(李娜和吳靜樺,2020)。政策實踐層面,在供給側結構性改革實施過程中,對于市場過于集中的公司,應鼓勵其跨地區經營,尋求突破,以分散市場過于集中的風險。此外,在我國經濟轉型背景下,宏觀經濟政策的制定及調整應充分考慮其對微觀主體可能造成的影響,為微觀主體的營業活動提供一個較為穩定的外部經營環境。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33