基于PCA-DEA的醫藥制造企業財務績效評價研究

2022-03-03 05:41:34陸婷婷

市場周刊 2022年2期

陸婷婷

(南京財經大學管理科學與工程學院,江蘇 南京 210023)

一、引言

近年來,隨著人民生活水平的日益提高和醫藥制造行業的蓬勃發展,人們越來越重視身體健康。由于市場的巨大需求,我國醫藥制造企業的銷售總產值一直保持較高的增長速度,醫藥制造行業發展迅速,但是其行業內部的競爭也日益激烈。因此,對醫藥制造行業財務業績進行科學、有效的評價,有利于醫藥制造企業制定恰當的發展戰略,規避經營風險,也有利于投資者做出恰當的投資決策,市場監管部門做出有效的監管。

現如今,大多數學者主要研究醫藥制造企業的創新能力和融資能力,對財務績效方面的研究相對比較欠缺。邵永同和陳淑珍采用數據包絡分析方法,以我國上市生物醫藥企業2005~2010年的數據作為研究對象,對其融資效率進行了實證研究,發現融資效率處于非有效狀態的企業有較大的空間向有效狀態轉換。吳杰璇選取了34家上市醫藥制造公司2013~2018年的樣本數據,運用三階段DEA的理論分析了融資效率,得出純技術效率低下導致企業綜合技術效率低下,進而擴大公司的運營規模可以提高融資效率的結論。陳慧莉運用DEA模型,選取了27家生物制藥公司作為樣本,分析了這些企業的股權融資效率,得出我國生物醫藥企業總體融資效率較低,需加大資金投資,加強技術管理的結論。段從海通過建立DEA-BCC和DEA-Malmquist模型分析了30家醫藥制造業上市公司的投融資效率,得出醫藥制造企業偏好內源融資和股權融資方式的結論。鄒鮮紅和羅承友通過數據包絡分析,以R&D投入量排名前20的省份作為研究對象,對各樣本2007年的數據進行實證研究,得出我國醫藥制造業的技術創新相對有效性,為企業技術創新策略的制定依據。江巖和曹陽立足于我國目前醫藥制造行業產學研合作的情況,通過建立三階段DEA模型來分析我國28個省的2010~2017年醫藥制造業產學研合作創新數據,對其創新效率進行評價,得出企業越多、經濟越發達的地區越易出現各項創新資源浪費的現象。高小寧等以湖北省為例,運用二階段關聯數據包絡分析法研究了生物醫藥企業創新效率發展水平,提出了提高創新效率的相關措施。葉紅雨和楊雨婷通過建立三階段DEA模型,對我國28個地區醫藥制造上市公司在2000~2011年的技術創新效率進行實證分析,得出純技術效率值低下和環境因素導致技術創新效率較低的結論。目前,只有少數學者對醫藥制造業的財務績效進行研究。楊萍通過使用案例研究和對比分析這兩種方法,對仁和藥業構建EVA財務績效評價體系,彌補了傳統績效評估指標的不足,發現將企業的權益資本成本添加到財務績效評價體系中,能有效降低企業的生產經營風險。張軍波和江文麗運用因子分析加逐步回歸分析法,得出醫藥制造類上市公司資產總規模與財務績效成正向關系,固定資產占比與公司財務績效成反向關系。綜上所述,醫藥制造行業具有研發周期長、融資規模大、財務風險高的特點,并且醫藥制造企業對我國的經濟發展具有舉足輕重的作用。

二、研究方法與指標選取

(一)研究方法介紹

Charnes等首次提出數據包絡分析,被廣泛應用于上市企業運行效率的評價中。DEA方法利用眾多決策單元的投入與產出確定生產前沿面,即最佳生產狀態,再將待評價企業的投入產出情況與生產前沿面進行對比,從而判斷DEA是否有效。

本文欲選取以投入為導向的DEA-BCC模型,其原理如下所示:

其中,j=1,2,…,n表示一共有n個決策單元,x代表第j個決策單元的第i個投入變量,y代表第j個決策單元的第r個輸出變量,θ代表純技術效率,si代表剩余變量,sr代表松弛變量。

當評價指標的數量足夠多時,不僅會降低DEA模型處理數據的效率,而且投入指標和產出指標之間較強的相互關系導致所有決策單元的有效性相近,從而導致評價結果無效。因此,本文結合主成分分析法擅長提取信息的優勢和數據包絡方法高效的數據處理能力,提出基于PCA-DEA的醫藥制造企業財務績效評價方法。首先,運用主成分分析法把多個原始的投入產出指標精簡為少數幾個具有顯著代表性的主成分。其次,將縮減后的主成分代入DEA模型作為投入產出指標數據,進而求得各個醫藥制造企業財務績效的相對有效性評價結果。

(二)財務績效評價指標體系的構建

本文以醫藥制造上市公司的財務績效作為研究對象,在考慮醫藥制造行業生產經營的特點和數據可獲得性的基礎上,分別從營運能力、償債能力、盈利能力和發展能力這幾個角度選取適當的指標來構建醫藥制造企業財務績效評價指標體系。具體投入指標與產出指標的選取見表1。

表1 指標選取

三、實證研究及結果分析

(一)數據來源

通過閱讀2020年證監會對我國上市公司行業分類結果,從醫藥制造行業板塊選取了醫藥制造、藥品批發零售、生物制品及醫療器械等27家具有代表性的醫藥制造企業作為研究對象,并從銳思金融數據庫中獲取各家樣本公司2019年12月~2020年12月的財務數據,通過將這些數據代入所構建的指標評價體系中進行財務績效分析。

(二)評價指標降維

本文運用SPSS軟件分別對投入變量和產出變量進行KMO和Bartlett球形度檢驗。檢驗結果如表2所示,KMO值分別為0.631和0.698(大于0.6),經過Bartlett球形度檢驗后的卡方統計量顯著性水平是0.000,可以通過信度檢驗,這表明各變量之間存在共同因素,可以使用主成分分析法進行降維且降維的效果較好。

表2 KMO和Bartlett檢驗結果

根據主成分特征值大于等于1,且累計方差貢獻率在70%以上的提取原則選出的主成分指標,能夠有效地保留原先指標的大部分信息,具體提取結果見表3和表4。從表3中可以看出有3個主成分的投入指標特征值大于1,累積方差貢獻率為84.894%,可以將之前的10個投入指標精簡為3個作為投入的綜合指標。從表4中可以看出有2個主成分的特征值大于1,累積方差貢獻率為76.256%,可以將之前的6個投入指標精簡為2個作為產出的綜合指標。篩選后的綜合指標能夠相對精準地描述原先指標包含的大部分信息,可以更高效地對后續數據進行處理。

表3 投入指標主成分提取結果

表4 產出指標主成分提取結果

接下來根據載荷因子和成分得分系數,對提取的主成分指標進行命名與數據處理。從表5可知,總資產周轉率、固定資產周轉率、流動資產周轉率和存貨周轉率在主成分上L1的載荷系數較大,主要跟企業的經營質量和資產利用效率相關,故將其命名為運營能力主成分;凈資產負債率、產權比率和資產負債率在主成分L2的載荷系數較大,主要反映企業在生產經營過程中償還長期債務的能力,故將其命名為長期償債能力主成分;流動比率、速動比率和應收賬款周轉率在主成分L3上載荷系數較大,主要反映企業在生產經營過程中償還短期債務的能力,故將其命名為短期償債能力主成分。根據表6,將6個產出指標精簡為2個,作為本文研究產出的綜合指標,其中主成分S1主要與企業的發展能力相關,主成分S2主要與企業的盈利能力相關,故分別將其命名為發展能力主成分和盈利能力主成分。

表5 投入指標主成分因子載荷與得分系數表

表6 產出指標主成分因子載荷與得分系數表

(三)效率測算及分析

由表7數據可以發現有些主成分的值為負數的情況,與DEA模型中投入變量值和產出變量值均為正數的要求相矛盾,因此可以利用min-max標準化法對求得的主成分進行正向化處理,如公式(2)所示。最后將得出的新投入產出量代入DEA模型,結果如表8所示。

表7 降維后的投入產出變量表

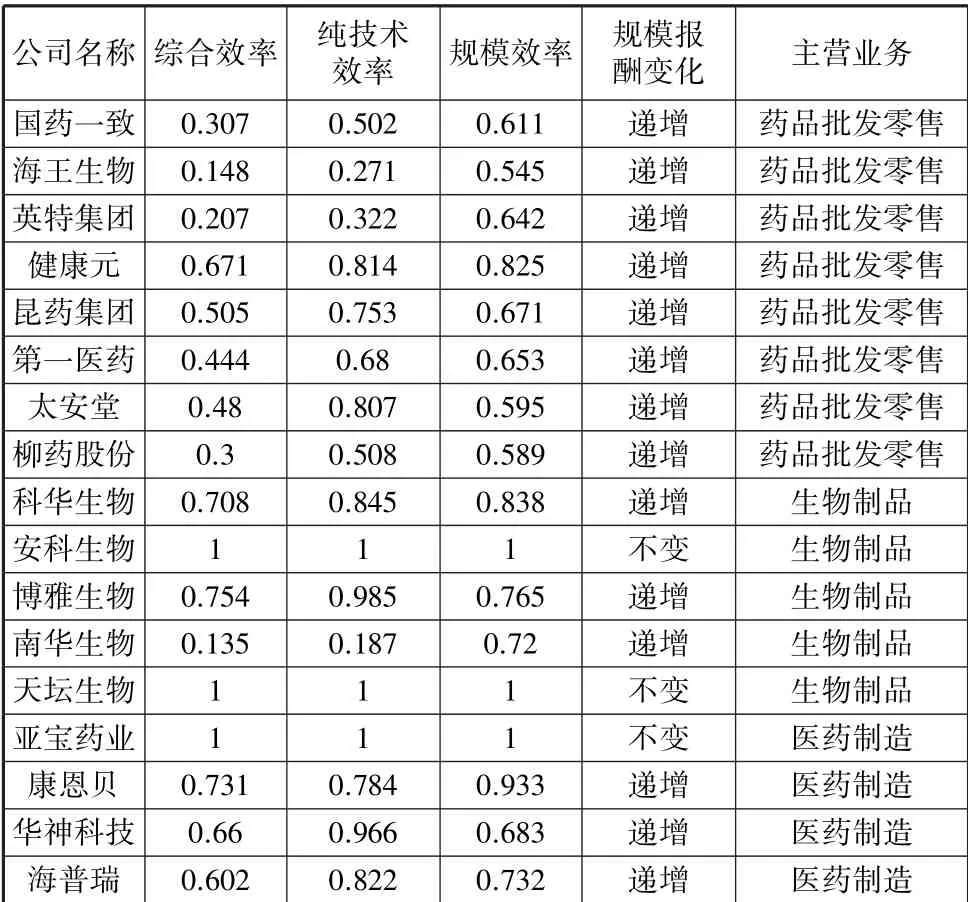

表8 數據包絡分析結果

續表

綜合效率可以從多個角度評價上市公司調配資源的能力以及資源利用效率的高低,分析這些企業的產業結構是否合理,進而促進企業實現經濟利益最大化。由表8可以得出,2020年我國醫藥制造企業的綜合效率均值為0.6,說明我國醫藥制造企業的總體效率水平不高,還有較大的提升空間。在27家樣本醫藥制造上市公司中,僅有天壇生物、亞寶藥業、安科生物這3家企業綜合效率、純技術效率和規模效率DEA有效,整體財務績效水平優秀。其中除亞寶藥業主營業務為醫藥制造外,天壇生物和安科生物都是以生物制品作為其主營業務,這些公司生產結構配置合理、資源利用效率高,對各方面的投入均實現了最大的產出,具有較強的市場競爭力。剩余24家醫藥制造企業的綜合效率分布在0.135~0.872之間,說明這些醫藥制造企業的DEA無效。由表8中的數據可以發現這些企業的純技術效率和規模效率均小于1,存在著資源調配不合理、資源利用效率較低及技術水平較低這幾個方面的問題。由于只有一家企業處于規模報酬遞減狀態,其余企業均處于規模報酬遞增狀態,因此對絕大多數企業而言在現階段擴大公司規模可以增加企業效益。與此同時,需要加強對技術方面的投入,只有對企業的技術水平和投資規模同時改進才可以達到相對最優的狀態。

純技術效率值表示假設決策單元的規模水平達到最佳狀態時,各個醫藥制造企業的技術效率水平與經營管理能力。由表8可以得出純技術效率的均值為0.76,只有3家醫藥制造企業純技術效率有效,其余24家DEA無效的醫藥制造企業經營管理能力和技術水平均比較低。因此,對于這些純技術效率值比較低的醫藥制造企業需采取提高技術水平的相關措施。此外,醫藥制造企業的主營業務對純技術效率值的影響較大,不難看出主營業務為藥品批發零售的醫藥制造企業的純技術效率值均處于比較低的水平。因此可以通過改進生產工藝和增加研發投入的方式來提高這些企業的技術水平。

從規模效率來看,只有3家企業的規模收益不變,此時這些企業的各項資源投入達到了最佳的產出量,無須采取改進措施。對于絕大多數醫藥制造企業而言,其規模效率值雖小于1但是均處于規模收益遞增的階段,由于這些企業的純技術效率和規模效率均無效,因此只有同時加大技術投入和擴大生產規模才能達到最佳狀態。只有譽衡藥業存在規模收益遞減的情況,可以通過提高資源利用效率或者縮小生產規模等措施來提高該企業的生產效率。

四、結論

為實現對我國醫藥制造企業的財務績效進行綜合性評價,本文首先構建了醫藥制造企業的財 務績效評價指標體系,在搜集相關數據后通過主成分分析法對數據進行降維處理,然后測算出醫藥制造上市公司的綜合效率、純技術效率和規模效率,經過分析討論可以得出:①當前我國醫藥制造上市公司的綜合效率均值為0.6,純技術效率均值為0.76,規模效率均值為0.767,綜合技術效率水平低主要受純技術效率和規模效率這兩個方面的影響。只有同時提高技術投入水平和擴大生產規模才能達到相對最優。②從純技術效率值來看,主營業務為藥品批發零售的醫藥制造企業的技術效率值普遍較低,可以通過優化資金結構、增加研發投入等方式來提高企業的經營管理能力。③從規模效率來看,絕大多數的醫藥制造企業處于規模收益遞增的階段,只有個別的企業處于規模收益遞減的階段。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

時代英語·高二(2015年1期)2015-03-16 00:08:11