企業資本結構、流動性風險與企業績效的相關性研究——基于汽車制造行業的分析

2022-03-07 12:23:12劉婧璇

長春理工大學學報(社會科學版) 2022年1期

王 錦,劉婧璇

(安徽農業大學經濟管理學院,安徽合肥,230036)

隨著國家經濟的發展進程不斷加快,我國制造業發展的要求也逐漸提升。中國曾經位于全球汽車銷量的榜首,而現在整個汽車行業處于虧損狀態,部分企業銷量一直低迷。汽車行業又是交通運輸業中重要的組成部分,隨著對制造業要求的提高,人們對交通運輸工具的要求也逐漸變高。近些年,由于汽車購置稅的改動,整個行業盈利狀況不容樂觀,營業利潤迅速下滑,這限制了流動資金的變現能力,最終導致企業風險存在的可能性變大。2016年,國務院頒布的《關于積極穩妥降低企業杠桿率的意見》指出要有效防范和降低企業的債務融資風險,從而推動經濟轉型升級。因此,調整企業的資本結構,降低企業債務風險迫在眉睫。汽車制造行業面臨諸多挑戰,改善和提高該行業的績效成為當前行業發展的核心。為了有效提高企業經營績效,研究資本結構以及流動性風險與企業績效之間的關系具有不可或缺的作用。本文在研究行業的財務指標及其與經營績效之間的關系的基礎上,提出推動汽車制造行業發展的良性建議。

一、文獻綜述與研究假設

(一)文獻綜述

所謂資本結構,就是指企業各種資本的比例關系。最常用的是資產負債率,反映企業長期償債能力。所謂流動性風險,就是指資產的流動性,它能夠保障企業的正常經營。國內外學者對資本結構、流動性風險與企業績效的關系進行了大量的研究:

莫寶玲、黃子聰[1]研究了醫療行業的資本結構關系,發現資產負債率減弱了研發投入對績效的正向作用。姚正海、劉肖[2]運用DEA模型,通過多元線性回歸研究高科技上市公司的資本結構與績效關系得出:負債水平越高,企業績效越低。沈晨、潘家坪[3]對物流行業的公司進行財務數據的分析,發現企業績效與資產負債率呈負相關。譚志穎[4]提出加強流動性管理意識有助于提升債務資金使用效率,降低企業流動性風險。Frank[5]和 Strebulaev[6]通過研究靜態權衡和動態權衡理論得出:隨著資產負債率的逐漸上升,其與企業價值呈負相關。

(二)研究假說

本文基于上市公司相關的財務數據,對資產負債率、流動比率、資產報酬率、營業利潤率、總資產增長率、流動資產周轉率與總資產凈利潤率的關系提出假說。鑒于以上文獻綜述,本文提出以下研究假設:

假設H1:我國汽車制造行業資產負債率越高,企業績效越差。

企業的資產負債率體現企業的杠桿率,當前我國提倡去杠桿政策。對于該政策,學術界的研究文獻較少。因此,降低杠桿率對企業績效的影響仍然值得研究。

假設H2:我國汽車制造行業流動比率越高,企業績效越好。

一個企業要想保證正常的生產營業流程,首要在于保證資產的流動性。然而當前學術界對企業流動性管理的研究仍不夠深入。因此,本文對企業流動性狀態與績效之間的關系進行了實證研究。

二、實證設計

(一)樣本選擇與數據處理

本文數據主要來源于國泰安數據庫,選取2013—2019年我國汽車制造行業上市公司數據為樣本。本文從150家公司中選取了80家公司,共計553個有效樣本數據。主要利用Stata 15.1和Excel 2007建立OLS模型,進行樣本處理及模型檢驗。

(二)變量選擇

1.被解釋變量

反映企業績效的指標有總資產凈利潤率(ROA)、凈資產收益率(ROE)、基本每股收益(EPS)等。由于總資產凈利潤率(ROA)可以較為真實地反映上市公司的經營績效,也是衡量一個企業的盈利能力指標[7],因此,本文選取總資產凈利潤率(ROA)來衡量企業績效。

2.解釋變量

本文研究的主要是資本結構、流動性風險與企業績效之間的關系,反映企業資本結構的指標眾多,包括資產負債率、權益乘數、凈值比率等。資產負債率可以衡量企業負債風險的指標,能夠對整個汽車制造行業的負債風險進行評估和衡量[8]。故本文選取資產負債率(LEV)作為反映企業資本結構的指標。而反映企業流動性風險用得較多的指標是流動比率(RLQ),因此本文選擇流動比率(RLQ)作為第二個解釋變量。

3.控制變量

資產報酬率與資產利用效率相關,且呈現正比例關系[9]。資產報酬率越高,說明企業在增加收入、節約資金方面取得的效果越好[10]。營業利潤率是指經營利潤與銷售收入凈額的比例關系,該指標可以體現整個汽車制造行業的營業效率。營業利潤率可以衡量一個行業的盈利能力[11]。總資產增長率能夠分析汽車制造企業在當年資本積累能力和發展能力,可以體現企業在當期的資產規模的擴張情況[12]。流動資產周轉率是反映營運能力的指標。該指標基于企業流動性最強的流動資產,對企業資產的利用效率進行評估和分析,能夠體現汽車制造行業的資產利用效率以及資產的質量[13]。變量的選擇情況以及具體說明如表1所示。

表1 研究變量含義及說明

(三)模型設計

本文主要采用OLS模型檢驗汽車制造行業資本結構、流動性風險與績效之間的關系,并控制了營業利潤率、資產報酬率、總資產增長率、流動資產周轉率等變量對企業績效的影響。最后利用Stata 15.1建立如下多元回歸模型:

模型一:ROA=α0+α1*LEVit+α2*TARit+α3*OPRit+α4*TAGit+α5*CAit+δ

模型二:ROA=α0+α1*RLQit+α2*TARit+α3*OPRit+α4*TAGit+α5*CAit+δ

模型三:ROA=α0+α1*LEVit+α2*RLQit+α3*TARit+α4*OPRit+α5*TAGit+α6*CAit+δ

其中:α0為常數,α1-α6為回歸系數,δ為殘差。通過Hausman檢驗,在固定效應模型和隨機效應模型的選擇中,結果顯示不存在隨機效應,最終選擇固定效應模型。

三、實證結果與分析

(一)描述性統計分析

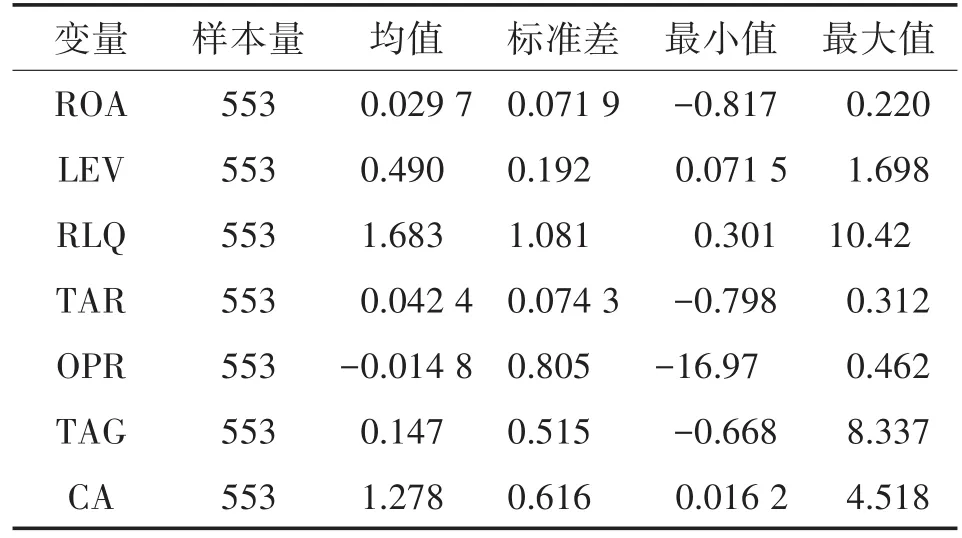

描述性統計分析結果如表2所示。總資產凈利潤率最大值為0.220,最小值為-0.817,標準差為0.071 9,說明整個汽車制造行業之間的績效差距不大,行業內發展差距較小;其均值為0.029 7,表明企業績效整體水平不高。資產負債率最大值為1.698,最小值為0.071 5,說明汽車行業整體負債水平較高;其均值為0.490,說明汽車行業風險存在的可能性較大;其標準差為0.192,說明整個行業資產負債率差距不大。流動比率標準差為1.081,相較于其他指標,標準差值較大,表明行業流動比率差距較大;其均值為1.683,說明汽車制造企業的流動比率普遍較高。

表2 描述性統計分析

從控制變量角度來看,整個行業的營業利潤率均值為負值,說明行業目前處于虧損狀態;最小值為-16.97,最大值為0.462,體現了行業內各個企業經營狀況各有不同的特點。資產報酬率均值較低且最小值為負值,表明企業資產的利用效率較低。總資產增長率均值為0.147,表明企業經營規模擴張的速度不快;其標準差為0.515,故行業內總資產規模變化不一致,差距較為明顯。流動資產周轉率標準差較大,表明企業流動資產周轉速度不一致;其均值為1.278,相較于其他指標而言較大,說明汽車制造行業流動資產周轉速度較快,資產利用情況較好。

整體來看,汽車制造銷售行業績效水平不高,風險存在的可能性較高。因此,本文希望通過對企業資本結構的分析,提高企業績效,降低企業風險[14]。

(二)相關性分析

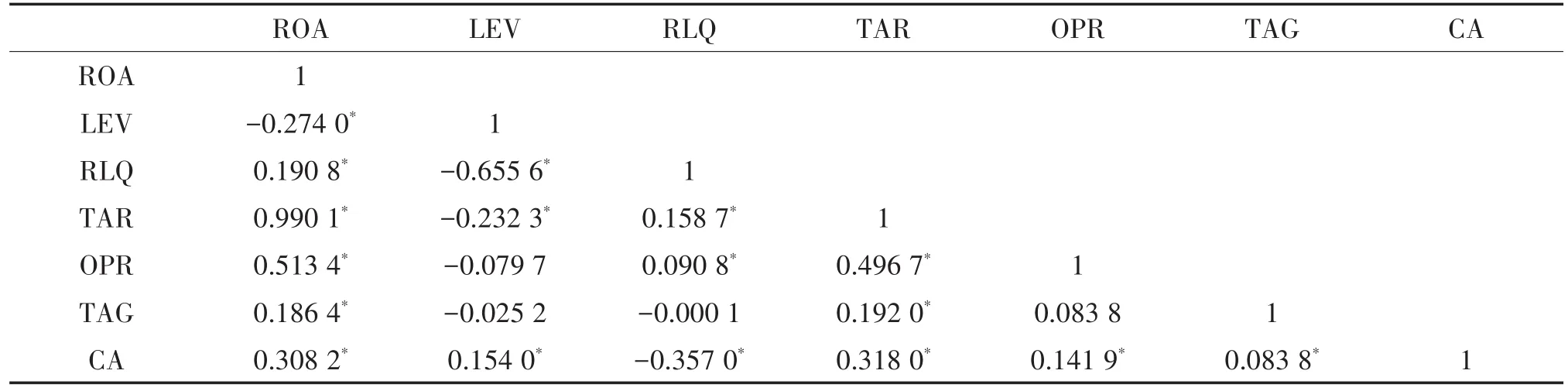

相關性分析如表3所示。資產負債率與總資產凈利潤率呈顯著的負相關關系,說明利用資產負債率對總資產凈利潤率進行解釋是可行的。隨著資產負債率的降低,總資產凈利潤率會提高。因此企業資本結構降低對企業績效起著促進作用。流動比率與總資產凈利潤率呈現顯著正相關關系,說明流動性風險與企業績效正相關。此外,營業利潤率、資產報酬率、總資產增長率和流動資產周轉率與企業績效呈正相關關系。從數據的多重共線性檢驗結果來看,解釋變量與控制變量之間的相關系數絕對值最大為0.357 0,其余均低于0.357 0。此外,本文對全體變量做了多重共線性檢驗,結果顯示VIF最大值為2.04,結果遠小于10,因此認為解釋變量和控制變量之間不存在顯著的多重共線問題,故可以采用多元回歸進一步驗證變量之間的關系。

表3 相關性分析

(三)多元回歸分析

通過Hausman檢驗,在固定效應模型和隨機效應模型的選擇中,結果顯示在5%的顯著性水平下,拒絕原假設,最終選擇固定效應模型。總體來看,模型的R2值為0.980 4,0.980 6,0.980 5,說明其擬合優度較好。

資產負債率與總資產凈利潤率的多元回歸結果如表4所示。資產負債率與總資產凈利潤率呈顯著負相關,這表明在其他自變量不變的情況下,資產負債率每增加一個單位,總資產凈利潤率大約降低0.021 3個單位。因此該假設通過檢驗,我國汽車制造行業上市公司的資產負債率的降低對企業的經營績效存在顯著的促進作用。

表4 資本結構與企業績效多元回歸分析

觀察其他變量可知,資產報酬率、營業利潤率與總資產凈利潤率呈顯著正相關,流動資產周轉率與總資產凈利潤率呈顯著負相關,而總資產增長率與企業績效的關系并不顯著。當資產報酬率上升一個單位,總資產凈利潤率上升0.949 1個單位;當營業利潤率上升一個單位,總資產凈利潤率上升0.001 3個單位;當流動資產周轉率上升一個單位,總資產凈利潤率下降0.005 1個單位。因此,根據固定效應模型得出以下回歸方程:

流動比率與總資產凈利潤率的多元回歸結果如表5所示。流動比率與總資產凈利潤率呈顯著負相關,說明控制變量不變的情況下,流動比率每增加一個單位,總資產凈利潤率提升0.001 8個單位。因此該假設通過檢驗,我國汽車制造行業上市公司的流動比率的上升對企業的經營績效存在顯著的促進作用。

表5 流動性風險與企業績效多元回歸分析

觀察其他變量可知,資產報酬率、營業利潤率與總資產凈利潤率呈顯著正相關,流動資產周轉率與總資產凈利潤率呈顯著負相關,而總資產增長率與企業績效的關系并不顯著。當資產報酬率上升一個單位,總資產凈利潤率上升0.952 6個單位;當營業利潤率上升一個單位,總資產凈利潤率上升0.001 5個單位;當流動資產周轉率上升一個單位,總資產凈利潤率下降0.003 7個單位。根據固定效應模型得出以下回歸方程:

資產負債率、流動比率與總資產凈利潤率的多元回歸結果如表6所示。資產負債率與總資產凈利潤率呈顯著負相關,說明當資產負債率上升一個單位,總資產凈利潤率下降0.019 1個單位。因此該假設通過檢驗。而流動比率與總資產凈利潤率關系不顯著,故筆者懷疑該模型存在中介效應,即資產負債率在流動比率對總資產凈利潤率的影響過程中產生中介效應[15]。

表6 資本結構、流動性風險與企業績效多元回歸分析

觀察其他變量可知,資產報酬率、營業利潤率與總資產凈利潤率呈顯著正相關,流動資產周轉率與總資產凈利潤率呈顯著負相關,而總資產增長率與企業績效的關系并不顯著。根據固定效應模型得出以下回歸方程:

(四)中介效應檢驗

通過表4、表5、表6的固定效應模型分別進行回歸得出:資產負債率與總資產凈利潤率關系顯著,流動比率與總資產凈利潤率關系顯著。而檢驗資本結構和流動性風險與企業績效的關系時發現,資產負債率與企業績效關系仍顯著,但流動性風險與企業績效關系不顯著。因此,筆者懷疑有中介效應的存在。故本文將利用逐步回歸法檢驗流動性風險產生的中介效應。表7是對資本結構與流動性風險進行回歸的結果:

表7 資本結構與流動性風險多元回歸分析

通過逐步回歸發現,流動比率顯著增加企業績效,總效應為0.001 8(表5);流動比率顯著降低資產負債率,總效應為-0.064 5(表7)。在加入資產負債率以后,資產負債率和企業績效仍然顯著且系數為-0.019 1;流動比率與企業績效的顯著關系發生了變化(表6),因此屬于完全中介。資產負債率通過流動比率對企業績效所產生的間接效應為0.001 2(0.019 1*0.064 5),中介效應在總效應中的占比為66.67%(0.001 2/0.001 8)。

四、研究結論與建議

(一)研究結論

本文通過資產負債率來衡量企業的資本結構,用流動比率來反映流動性風險的大小,用總資產凈利潤率衡量企業績效,分析了在汽車制造行業中資本結構與流動性風險對企業績效的影響。通過對80家上市公司7年的相關財務數據實證分析得出:在汽車制造行業,資產負債率越低,企業績效越好,流動比率越高,企業績效越好。近幾年,我國汽車制造行業的發展受到了較大限制,主要原因是汽車購置稅政策的變動,而高資產負債率可能會使企業存在風險隱患。因此,本文希望通過分析,降低企業的風險,從而推動企業績效。

此外,實證結果顯示,資產報酬率和營業利潤率的提高也對企業績效起著推動作用,而流動資產周轉率與企業績效呈現反向的關系。

(二)建議

根據對汽車制造行業2013—2019年的實證分析,可以看出,整個行業的盈利狀況并不樂觀,甚至部分企業長期處于虧損狀態,且行業的風險存在的可能性較高。因此,本文就汽車制造行業的財務狀況和經營績效提出以下幾點建議:

1.拓寬融資渠道

汽車制造企業應當確定一個合理的融資比率,并且改善企業的融資結構,避免債務融資帶來的償債壓力。拓寬融資渠道是降低企業資產負債率最有效的方法之一,企業可以適當地運用股權融資、合作聯盟等方式降低企業風險,優化資本結構。

2.注重創新發展

汽車制造行業保持著自己的獨立和特色的優勢,目標企業未來的發展建立在產品創新之上,走新型創新的發展模式,同時注重產品的質量和附加值,才能提升整個汽車制造行業的績效。同時,汽車制造行業在加大研發投入時也要注重對環境的保護,研發新能源汽車或許也是提高銷量的方式之一。

3.加強政策管控

整個行業的資產負債率高的原因之一是國家未對汽車制造行業的財務指標進行嚴格考核,沒有一個統一的風險指標標準。因此,國家應該履行監督管控的職責,關注行業中產能過剩的企業以及風險較高的企業。建立財務風險考核指標標準,降低行業整體的資產負債率,從而提升企業的競爭力。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

光學精密工程(2016年6期)2016-11-07 09:07:19

作文大王·低年級(2016年4期)2016-04-18 00:24:37